变压器油市场规模、份额和行业分析,按类型(矿物油、酯液体和硅油)、按应用(变压器和电气元件)、最终用途(输配电、发电、机车和铁路线等)以及区域预测,2026-2034年

变压器油市场规模及行业概况

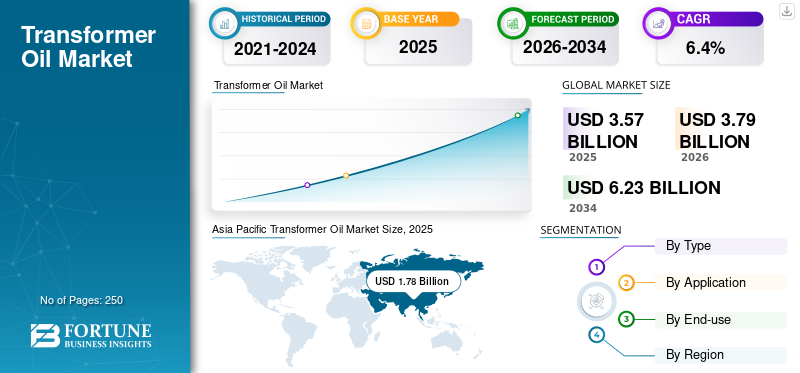

2025年,全球变压器油市场规模为35.7亿美元。预计该市场将从2026年的37.9亿美元增长到2034年的62.3亿美元,预测期内复合年增长率为6.40%。亚太地区主导变压器油市场,2025年市场份额为49.99%。

变压器油旨在充当变压器的绝缘体。这些油是通过加氢和加氢处理工艺蒸馏环烷烃和石蜡烃原油制成的。过多的热量会导致变压器故障并缩短元件寿命。这些的顺利运行变形金刚高度取决于每个装置内油的质量和状况。油可确保平稳运行,对于维持变压器的热应力至关重要。

此外,变压器油经过特殊配制,具有高导热性和介电强度,用于冷却和绝缘。由于其多种优点,该产品被用于许多应用,包括配电和电力变压器、整流器、断路器、开关装置等。

下载免费样品 了解更多关于本报告的信息。

全球变压器油市场要点

市场规模及预测:

- 2025 年市场规模:美元3.57十亿

- 2026 年市场规模:美元3.79十亿

- 2034 年预测市场规模:美元6.23十亿

- 复合年增长率:2026-2034 年 6.4%

市场份额:

- 亚太地区主导变压器油市场49.99%在中国、印度和日本的高电力需求以及电力和配电变压器的广泛部署的推动下,到 2025 年,该市场份额将增加。

- 按类型划分,矿物油领域在 2025 年占据最大份额,因为其卓越的冷却和绝缘性能对于变压器的性能和寿命至关重要。

主要国家亮点:

- 中国:凭借政府对电网基础设施的大力投资和支持快速工业化的庞大变压器基础,引领区域市场。

- 印度:扩大农村电气化和智能电网计划正在增加配电变压器和电力变压器的安装,从而推动变压器油需求。

- 美国:位居全球前五位电力生产国和消费国之列,由于现代电网升级和稳定的电力需求,变压器安装量不断增加。

- 欧洲:三分之一的电网基础设施已有 40 多年的历史,促使变压器更换,从而支持了变压器油的需求。

- 巴西和墨西哥:基础设施扩张和区域能源开发努力推动了拉丁美洲的增长。

- 非洲:美国支持的电网基础设施投资,尤其是城市地区的电网基础设施投资,正在支持非洲新兴市场采用变压器油。

变压器油市场趋势

长距离传输的势头塑造市场轨迹

自过去十年以来,特高压直流(UHV DC)输电线路对于长距离(超过1000公里)大功率传输的重要性日益增加,因此需要开发特高压电力变压器。全球能源需求的增加正在突破传统资源的界限,并且通过从远离使用地点的地方提取资源来满足这一需求。能源生产来自可再生能源风能、太阳能、水力发电等资源不断增加。这些可再生能源取决于地点,除了长距离传输外别无选择。长距离输电需要特高压电力变压器,可利用近2公斤变压器油。长距离传输需求的不断增长预计将影响变速箱油市场的发展轨迹。 亚太地区从 2021 年的 14.1 亿美元增长到 2022 年的 14.8 亿美元。

下载免费样品 了解更多关于本报告的信息。

变压器油市场增长因素

高性能计算和电动汽车等新兴行业对额外电力的需求不断增长,以推动市场增长

近年来,由于各行业对实时洞察的使用不断增加,高性能计算 (HPC) 的需求量巨大。例如,信用卡欺诈检测只能使用 HPC 来完成,并且随着欺诈者不断改变策略,将需要更复杂的编程来应对。同样,HPC 用于医疗保健和生命科学行业的癌症诊断、基因组测序和分子建模。高性能计算的采用正在刺激电力需求,这将推动变压器油市场的增长。

电动车正在鼓励政府机构扩大其公用事业网络,从而引发全球对额外电网的需求。据国际能源署统计,2022年全球电动汽车消耗电量约为110太瓦时,不到全球最终电力消耗的0.5%。数量看起来很少。然而,全球电动汽车的高普及率将对新型输电和配电变压器产生巨大的需求。

制约因素

干式变压器的增加使用阻碍了市场增长

充液变压器是紧凑且经济高效的配电解决方案。然而,它也有一定的缺点。例如,它们不能部署在消防安全优先的地方。油式变压器含有易燃液体,更容易发生火灾。为了解决这一差异,客户选择不含易燃液体的干式变压器,并依靠坚固的绝缘来维持所需的工作温度。干式变压器的安装和运行监管要求较少。

由于火灾风险低,翻译成本低,是医院、商场、机场等的理想选择。它还用于地下变电站、采矿和海洋场所以及其他工业应用。干式变压器的多项优势和适度的需求将导致油式变压器在许多应用中的销量下降,从而阻碍市场增长。

变压器油市场细分分析

按类型分析

矿物油因其冷却性能而占据主要份额

根据类型,市场分为矿物油(环烷油和石蜡油)、酯液体和硅油。

矿物油领域在 2022 年占据最大份额,并有望在评估期内保持其主导地位。矿物油通常由环烷或石蜡基础油精炼而成。这种油可为变压器提供出色的冷却效果,并防止电力和配电变压器中的电晕和火花。这些特性推动了其在变压器应用中的需求。

酯液体已成为行业中的可生物降解解决方案。酯液体可以从植物油中合成或天然获取,使其成为想要转向绿色解决方案的客户的理想选择。这些石油产品将为市场创造额外的收入来源。此外,对生物基和可回收变压器油的需求不断增长,将为提供此类可生物降解产品的参与者创造有利可图的机会。

硅基油可用于变压器和其他电气设备,如开关、断路器、熔断器等。硅油比传统矿物油更具安全性,因为它极其稳定,减少了火灾和爆炸风险,在可预见的时期内推动了其需求。

按应用分析

提供平稳运行的功效使变压器成为最大的消费者

根据应用,市场分为变压器和电气元件。

变压器油是一种优异的电绝缘液体,使其成为所有类型变压器的选择解决方案。油是油式变压器的关键组成部分,因为它们能保持导电性和温度,确保变压器平稳运行。其变压器的高消耗使其成为应用方面最大的消费领域。

电气元件领域预计在预测期内录得温和的需求。变压器是电力行业的重要组成部分,必须对其进行绝缘以保持其运行效率。变压器油起到绝缘作用,保持变压器的温度并防止磨损和腐蚀。这些油还用于高压电气元件,如变压器、电容器、开关和断路器。

按最终用途分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于变压器的广泛应用,输配电领域占有最大份额

按最终用途划分,市场分为输配电、发电、机车和铁路线等。

配电变压器在配电网络中运行,电压在 10 至 35 kV 之间,容量高达 6300 kVA,直接向最终用户供电。配电变压器执行配电系统的最终电压转换。它将高电压转换为传输线一种适合家庭和商业应用的产品,使其成为电网基础设施的重要组成部分。由于输电和配电变压器在任何特定城市的广泛安装,该部分被认为是变压器油的最大消费者。

- 预计到2022年,发电领域将占据38.1%的份额。

发电被认为是市场供应商的另一个最重要的部分,因为它是一种高度复杂的工程产品,承受巨大的电气和机械负载。除了装载量大外,其储油量也很大,是市场上的重要消耗者。发电领域还包括用于承受高电力负载的特高压电力变压器,也用于特殊应用。这就增加了对高纯度变压器油的需求,以维持此类变压器的平稳运行。因此,发电领域将在全球市场创造额外的需求。

区域分析

Asia Pacific Transformer Oil Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

按地域划分,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

亚太地区

亚太地区以 2025 年 17.8 亿美元的估值主导市场,预计 2026 年将达到 19 亿美元。亚太地区是世界上最大的电力消费国,仅次于中国、印度和日本。由于电力需求增加,这些国家拥有广泛的配电和电力变压器基础设施。因此,到2022年,该地区将占据全球最大的变压器油市场份额。中国和印度作为发展中国家,都有各种投资计划来扩大其电网网络。由于产品需求旺盛,中国是该地区的领先国家。上述情况预计将有助于在预测期内维持该地区在市场上的主导地位。

了解我们的报告如何帮助优化您的业务, 与分析师交流

美国是世界上排名前五的电力生产国和消费国之一,拥有世界上最先进的电网网络之一。根据美国能源信息署的数据,2022年该国的电力消耗量约为4万亿千瓦时(kWh)。这一消耗量几乎是1950年电力消耗量的14倍。如此巨大的电力需求使得该地区电力和配电变压器的安装量激增,推动了近年来的销售。

欧洲

欧洲是最发达的经济体之一,拥有广泛的成熟电力基础设施。然而,电力工业联盟发现,欧洲约三分之一的电网基础设施已有 40 多年的历史。这将产生替代品的需求,从而推动对变压器和变压器油的需求。因此,欧洲在预测期内将呈现温和增长。

拉美

预计拉丁美洲在评估期内将呈现温和的增长率。预计增长将受到巴西和墨西哥的推动。美国国际开发金融公司为非洲和约旦城市人口开发必要的基础设施而增加的投资将在预测期内为非洲市场提供动力。

主要变压器油市场公司名单

产品创新仍是企业提升品牌价值的关键策略

Apar Industries Limited、Nynas AB、TotalEnergies 和中国石化是全球市场研究中确定的一些主要参与者。据观察,领先的公司主要专注于多种有机战略,以提高其在竞争对手中的品牌价值。 APAR Industries Limited、嘉吉和 Nynas 等公司已将生物基产品纳入其产品组合,以顺应绿色趋势。

主要公司简介:

- 阿帕尔实业有限公司(印度)

- 嘉吉(我们。)

- 中国石化(中国)

- 尼纳斯公司(瑞典)

- 总能量(法国)

- 陶氏化学(美国)

- Calumet 特种产品合作伙伴,L.P.(我们。)

- Powerlink炼油厂有限公司(印度)

- 瓦克化学股份公司(德国)

- 惠普润滑油(印度)

主要行业发展:

- 2023 年 6 月:M&I Materials Ltd. 推出了酯类变压器油系列新产品。通过对在役油液的回收,衍生出酯类变压器油,使其更加环保。

- 2023 年 5 月:Apar Industries Limited 推出 99% 可生物降解天然酯变压器油。此次战略产品的推出将使该公司能够在美国、德国等国外市场与外国公司竞争。

- 2022 年 12 月:富士电机有限公司推出了新的变压器产品线,该产品线将预填充 FR3 流体作为电绝缘油。

- 2020 年 9 月:壳牌推出了一款可生物降解产品,名为壳牌Diala S5 BD。该油采用天然气液化 (GTL) 技术制成,消除了硫引起的腐蚀风险。

报告范围

该研究报告提供了详细的市场分析,重点关注领先公司、类型、应用、最终用户行业和产品等关键方面。它还提供有关数量和价值的定量数据、市场分析、市场数据研究方法、对市场趋势的洞察,并突出重要的行业发展和竞争格局。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)和体积(百万升) |

|

增长率 |

2026-2034 年复合年增长率为 6.4% |

|

分割 |

按类型

|

|

按申请

|

|

|

按最终用途

|

|

|

按地理

|

常见问题

据Fortune Business Insights预测,2025年全球变压器油市场规模为35.7亿美元,预计将从2026年的37.9亿美元增长到2034年的62.3亿美元,预测期内复合年增长率为6.4%。

该市场将以 6.4% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现快速增长。

变压器油主要用于变压器、开关设备和断路器的绝缘、冷却和消弧。它通过保持温度和电气绝缘来确保高效运行。

变压器油的主要类型包括矿物油(环烷油和石蜡油)、酯基油(天然油和合成油)和硅油。矿物油因其经济实惠和有效的冷却特性而占据主导地位。

发电、输电和配电、电动汽车 (EV) 和高性能计算 (HPC) 行业不断增长的需求极大地推动了全球变压器油的需求。

在中国、印度和日本等国家广泛的电力基础设施和不断增长的电力需求的推动下,亚太地区在全球变压器油市场占据主导地位,到2025年将占49.99%的份额。

主要趋势包括采用可生物降解的变压器油、特高压直流输电的增长以及越来越多地转向生物基酯油以支持环境可持续性。

顶级公司包括 Apar Industries、Cargill、Nynas AB、Sinopec、TotalEnergies、Dow 和 Powerlink Oil Refinery。这些参与者专注于创新、可持续发展和区域扩张战略。

火灾敏感地区对干式变压器的日益青睐,以及对矿物油的监管压力,是可能限制某些领域市场增长的关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250