拖船市场规模、份额和行业分析(按应用(港口拖船、沿海拖船和码头拖船)、按类型(传统拖船、牵引拖船、方位尾驱动拖船、反向牵引拖船等)、按功率容量(1000 千瓦以下、1000 至 2000 千瓦、2000 至 3000 千瓦和 3000 以上) KW) 和区域预测,2026-2034

主要市场见解

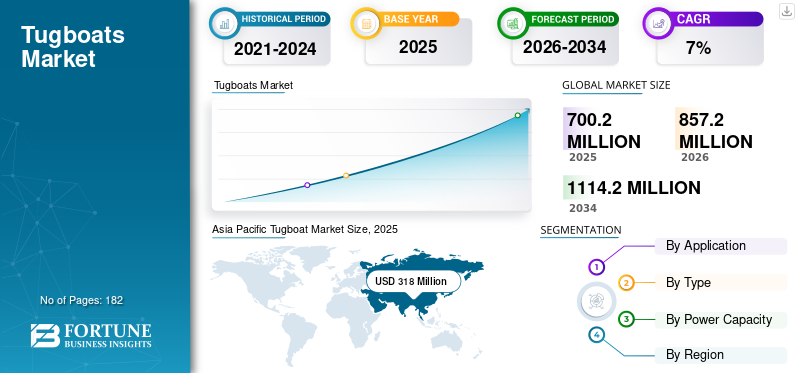

2025年全球拖船市场规模为7.002亿美元,预计将从2026年的8.572亿美元增长到2034年的11.142亿美元,预测期内复合年增长率为7%。亚太地区在拖船市场占据主导地位,到 2025 年,其市场份额将达到 43%。

拖船是最常见的船舶类型之一,已经存在了一段时间,其主要业务是为港口周围的船舶、沿海岸线和港口的各种港口作业提供系泊、停泊和护航服务。拖船是一类用于帮助大型船舶、集装箱和散货船进出港口的船只。拖船还负责驳船、石油平台、筏的移动、打捞和救援作业以及其他类似作业。

拖船市场是一个高度波动的市场,多种因素决定了整体市场的增长。随着新拖船的购买,市场发生了快速变化。消费者和小型企业深受购买新拖船相关高成本的影响,从而导致购买新拖船犹豫不决船。然而,大型远洋船舶运营商需求的增长使市场保持活力,因为主要拖船运营商正专注于扩大其船队,以满足全球港口扩张对停靠和系泊作业日益增长的需求。

COVID-19 大流行给海运业带来了重大变化。公路和货运限制的增加,造成了海上贸易行业货物运输的大量需求,从而增加了各种港口和码头作业的拖船需求,导致2020年市场增长增加。

下载免费样品 了解更多关于本报告的信息。

全球拖船市场概览

市场规模及预测

- 2025 年市场规模:7.002 亿美元

- 2026 年市场规模:8.572 亿美元

- 2034 年预测市场规模:11.142 亿美元

- 复合年增长率:2026-2034 年 7%

市场份额

- 2025年,亚太地区将引领全球拖船市场,占据43%的份额。增长是由中国、印度、日本和韩国等国家的拖船大量使用、港口扩张强劲和海上交通量高推动的。

- 从应用来看,码头拖航将在 2026 年占据市场主导地位,在集装箱码头、油气码头和散货港口拖船服务需求不断增长的推动下,预计将以最快的复合年增长率增长。

主要国家亮点

- 印度:对主要港口的拖船采购实施了“印度制造”指令。由 Hindustan Shipyard Ltd 交付多艘 50 吨系柱拖船

- 中国:江苏镇江造船厂等主要造船厂是全球拖船供应的核心,支持国内和出口需求。

- 香港:Cheoy Lee Shipyards 于 2024 年完成了基于 RAMparts 3200-CL 设计的第 50 艘拖船。

- 孟加拉国:勐拉港务局通过在当地管理但在国外建造的新船扩大了拖船队。

- 阿联酋:Astro Offshore 等公司积极支持海湾地区与海上石油和天然气相关的拖带作业。

- 荷兰:达门造船厂仍然是拖船创新和供应领域的全球领导者,其交付范围遍及全球,包括非洲和南美洲。

- 美国:Cashman Equipment Corp. 继续提供船舶支持服务,并通过 ISO 9001:2015 认证保持高质量标准。

拖船市场趋势

自动化技术整合推动市场增长

随着航运业的各个子行业正在经历快速的技术发展,航运业正在发生巨大的发展。该行业专注于追求可持续发展,积极解决碳排放问题,整合环保解决方案,并引入为船舶提供更高燃油经济性的技术。

行业参与者也非常积极地在船舶燃料系统和推进系统方面引入创新。制造商正在探索替代燃料系统的可能性电池-动力拖船,以减少对传统柴油动力拖船的依赖。围绕海运业和港口建设的其他一些趋势包括对高性能船舶的需求、拖船服务的扩展、安全系统的增加和港口自动化技术。这些是可能推动新兴技术创新的一些次要因素,直接影响拖船行业。

下载免费样品 了解更多关于本报告的信息。

拖船市场增长因素

增加海上贸易和战略合作以推动市场增长

海运贸易不断扩大,通过具有竞争力的货运成本为世界各地的消费者带来好处。作为一种系泊和停泊运营方式,航运效率不断提高,加上经济自由化程度的提高,是该行业增长的重要方面。例如,据报道,到 2025 年,北海航线上北极航运的运输量预计将增至每年 8000 万吨。这种快速发展带来了经济、环境、政治和社会挑战,这些挑战成为多国政府关注的焦点。

过去几年,亚洲和印度水域对拖船的需求不断增加,导致市场扩张更加显着。例如,2022年2月,印度航运部指示所有主要港口采购或包租仅在印度制造的拖船。主要港口进行的所有采购现在都需要按照修订后的“印度制造”订单进行。建造 50 吨系柱拖船的合同已经签订,最后第四艘拖船于 2022 年 1 月 24 日从 M/s Hindustan Shipyard Ltd 交付。因此,海上贸易的扩张和政府对港口扩张的有利举措预计将在未来几年推动市场发展。

制约因素

造船业的周期性引发对造船年产能的担忧

这造船业周期性的特点,在高峰期给拖船制造商带来产能过剩压力,影响其经营活动和盈利能力。由于原材料(尤其是钢铁)的周期性和通货膨胀,大多数制造商在过去几年都面临亏损。这导致拖船价格虚高,导致消费者不愿意购买新拖船。

虽然一些用户更喜欢购买二手拖船,但一些消费者正在使用新的动力升级和组件来升级现有船队以节省成本。与小企业一样,韩国造船与海洋工程公司(KSOE)、三星重工和大宇造船与海洋工程公司等主要造船商在过去几年也面临着亏损。因此,该行业较高的成本和周期性严重影响了市场的扩张。

拖船市场细分分析

按应用分析

拖航服务需求增加带动码头拖航需求增加

根据应用,市场分为港口拖航、沿海拖航和码头拖航。

码头拖航细分市场处于领先地位,到 2026 年将占据 55.8% 的市场份额,预计在预测期内将以最快的复合年增长率增长。市场需求归因于对拖船及其在集装箱码头、散货码头、油气码头和其他专业设施等码头设施中提供的拖航服务的需求增加。码头拖航作业的重点是在码头区域内的有限空间内操纵船舶,包括码头、码头和装卸设施。

沿海拖航领域在 2023 年也占据了相当大的市场规模,预计在预测期内将以 9.6% 的复合年增长率位居第二。该细分市场的增长归因于从一个港口到另一个港口的拖曳作业的需求不断增加,以及对航运、海上石油和天然气作业以及救援和打捞作业的需求不断增加,从而推动了该细分市场的市场增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型分析

更容易的维护和更大的消费者偏好导致传统拖船的采用

市场按类型分为传统拖船、牵引拖船、方位尾驱动拖船、反向牵引拖船等。

预计到 2026 年,传统拖船细分市场将以 39.86% 的份额占据市场主导地位。预计该细分市场将保持其主导地位,并在预测期内以最快的增长率发展。传统拖船是最古老的船舶设计之一,已被证明对于拖曳应用来说是可靠的。此外,这些类型的拖船具有更高的可靠性和易于使用性,进一步扩大了该领域的重要市场份额。

到 2023 年,方位尾驱动拖船细分市场将占据重要的市场规模。更高的速度方向稳定性,加上优化的拖航操作和更低的维护成本,推动了该细分市场的增长。此外,这些拖船更好的系柱拉力促使消费者选择此类拖船。

按电源容量分析

经济承受能力提高,1000~2000kW功率拖轮得到广泛应用

根据功率容量,市场分为1000千瓦以下、1000至2000千瓦、2000至3000千瓦和3000千瓦以上。

到2026年,1000千瓦至2000千瓦细分市场将占据34.25%的市场份额,并预计在整个预测期内以快速增长的速度扩大其市场份额。对动力能力拖船的需求不断增长,推动了该领域的增长,用于港口、港口和码头附近的各种护航和船体作业。该细分市场的拖船为拖航应用提供足够的动力,从而提高了该细分市场的市场份额。

2000千瓦至3000千瓦细分市场预计将以预测期内最快的增长率增长。 这一增长归因于各拖船和船舶运营商越来越注重使用适合处理超大型货物运输和散装集装箱的高功率输出拖船来对其现有船队进行现代化改造。预计这几个因素将推动整体拖船市场的增长。

区域见解

根据区域细分,市场分为四个区域:北美、欧洲、亚太地区、印度次大陆、中东、非洲和世界其他地区。

亚太地区

Asia Pacific Tugboat Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太市场规模达3.18亿美元,占全球行业的43.00%,预计2026年将达到3.89亿美元。2023年,亚太地区占据主要市场份额。亚洲是海洋工业的主要枢纽之一,主要参与者渗透力强,消费者需求旺盛。该地区是一些拥有大量拖船队和频繁使用频率的主要国家的所在地,这有助于占据主要的市场份额。到2026年,日本市场价值将达到5040万美元,到2026年中国市场价值将达到2990万美元,到2026年印度市场价值将达到1889万美元。

欧洲

2025年,欧洲创造了2.201亿美元,占全球市场收入的31.00%,预计到2026年将增长至2.689亿美元,并预计在预测期内将保持稳定增长。船舶船队运营商越来越注重购买新拖船,以满足欧洲市场日益增长的需求。到2026年,英国市场价值将达到6060万美元,到2026年德国市场价值将达到4420万美元。

北美

北美在全球市场中保持着强劲的地位,2025年将达到9910万美元,占14.00%的份额,预计2026年将达到1.218亿美元。北美市场规模相当大,预计在预测期内还将扩大。对用于拖航和操纵应用的大型拖船的需求不断增长预计将推动该地区的市场增长。到 2026 年,美国市场价值将达到 1.147 亿美元。

中东

2025年,中东和非洲市场规模为3880万美元,占全球市场的5.00%,预计到2026年将增长至4790万美元,预计将在预测期内以最快的增长率增长。中东国家对扩大该地区海上贸易和货运港口的高度重视正在推动货物运输的需求。

非洲

同样,非洲和世界其他地区市场也占很小的份额,预计在预测期内将以稳定的复合年增长率增长。由于该地区各国强烈依赖海上贸易业务,预计该地区的拖船队将会扩大。

世界其他地区

2025年,世界其他地区的市场规模为2390万美元,占全球市场份额的3.00%,预计到2026年将达到2940万美元。

主要行业参与者

公司注重合作伙伴关系以保持竞争力

拖船市场的竞争格局得到巩固,该行业的主要参与者不断涌现。主要参与者提供具有不同有效负载能力的不同类型的拖船以及其他海事服务。该行业排名前五的企业分别是达门船厂集团、卡什曼设备公司、江苏镇江造船有限公司、Mazagon Dock造船有限公司和财利船厂有限公司。

达门造船集团凭借其卓越的全球影响力和过去几年不断增长的收入,在市场顶级拖船排行榜上名列前茅。此外,公司发起的新品发布,以及众多用户喜爱的已有旗舰产品以及附带的售后支持,也是公司排名的主要贡献者。船队运营商越来越注重扩大服务范围并在各个港口提供拖船,这推动了新的拖船采购。制造商专注于引进配备大容量发动机的拖船,以进一步简化大型船舶的拖航和系泊操作。

热门列表 拖轮公司:

- 安巴赫海事(新加坡)私人有限公司(新加坡)

- ASTRO 离岸私人有限公司(阿联酋)

- 卡什曼设备公司(美国)

- 财利船厂有限公司(香港)

- 科钦造船厂有限公司(印度)

- 达门造船集团(荷兰)

- 香港救助拖航服务有限公司(香港)

- 江苏镇江造船有限公司 (中国)

- 马扎贡码头造船有限公司。 (印度)

主要行业发展:

- 2024 年 2 月:总部位于香港的 Cheoy Lee Shipyards 于 2024 年 2 月完成了由 Robert Allan Ltd 独家设计的 RAMparts 3200-CL 设计的第 50 艘港口拖船,现已停靠在其母港。孟加拉国蒙拉港务局管理着中国建造的两艘拖船“Joymoni”和“Keel Komol”。经过十年的完善,该设计的完成是 RAMparts 拖船建造的一个里程碑。

- 2023 年 12 月:首艘 62 T 系柱牵引拖船由 Udupi-Cochin Shipyard Limited (UCSL) 交付,该公司是 Cochin Shipyard Limited 的全资子公司。阿达尼港服务有限公司拥有约 100 艘拖船,是印度最大的拖船所有者和运营商。

- 2023 年 9 月:MDL宣布推出17A MAHENDRAGIRI项目的第四艘隐形护卫舰。随着这艘强大护卫舰的下水,MDL 继续迈向自力更生的胜利步伐,将 Aatmanirbhar Bharat 变成现实。该船采用一体化建造方法建造,包括船体分段和平行舾装。施工已在不同地理位置进行,MDL 船台的整合/架设工作已完成。

- 2023 年 6 月:开普敦达门造船厂 (DSCT) 已成功向 Transnet 国家港口管理局 (TNPA) 交付一艘新型犁拖船。该船基于标准化且成功的达门设计,非常适合各种海上任务,可在浅水和较深水域高效作业,并具有不受限制的航行能力。

- 2022 年 7 月:Cashman Equipment Corp. (CEC) 是一家全球海洋甲板驳船和船舶设备供应商,宣布其系统和流程已根据 ISO 9001:2015 获得 ISO 认证。国际标准化组织 (ISO) 制定并发布了国际公认的质量管理标准 ISO 9001:2015。

报告范围

市场研究报告提供深入的市场分析,重点关注领先企业、产品/服务类型、领先产品应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 7% |

|

单元 |

价值(百万美元) |

|

分割 |

按申请

|

|

按类型

|

|

|

按功率容量

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2025 年全球市场规模为 7.002 亿美元。

在预测期内,市场的复合年增长率可能为 7%。

由于高性能应用类型的开发,码头拖航领域引领市场。

市场上的一些顶级参与者包括 AMSBACH MARINE (S) PTE LTD.、ASTRO OFFSHORE PTE LTD.、Cashman Equipment Corp.、Cheoy Lee Shipyards Ltd. 等。

2026 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 182

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。