美国消防喷头市场规模,份额和行业分析,按产品(湿管灭火器,干管灭火器,动作前洒水系统和污染洒水系统),最终用户(住宅,商业和工业)和国家预测,2025-2032

主要市场见解

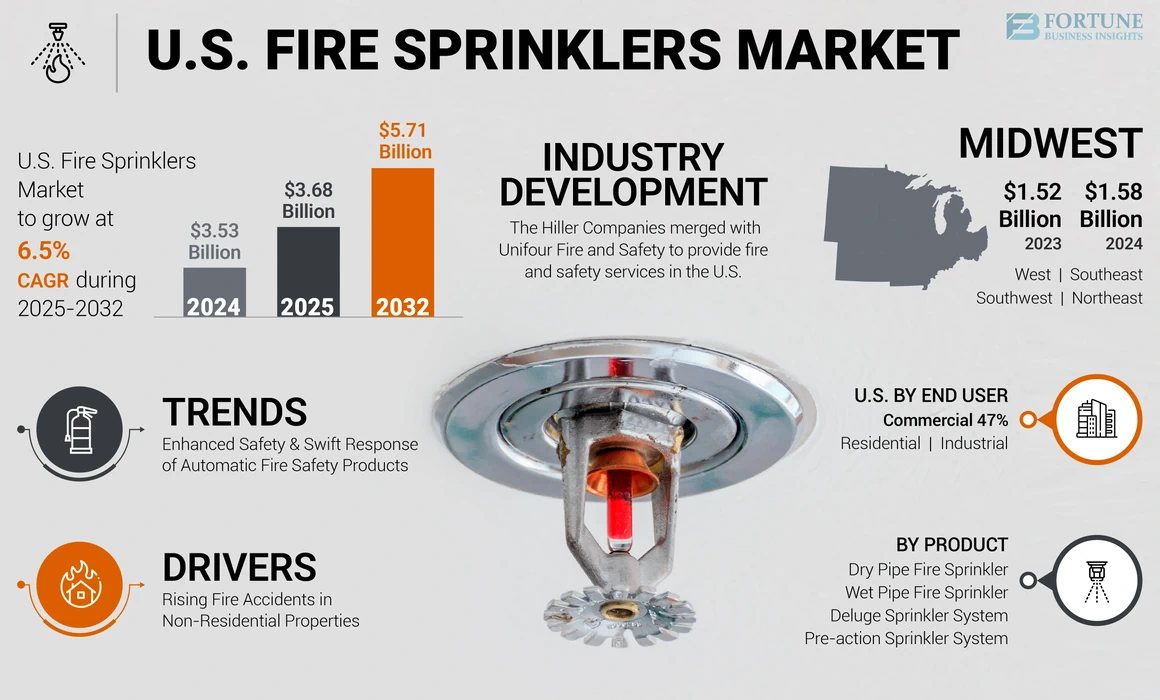

2024年,美国消防喷头市场规模为35.3亿美元。预计该市场将从2025年的36.8亿美元增长到2032年的57.1亿美元,在预测期内的复合年增长率为6.5%。

消防洒水器是通过在达到预定温度时释放水或其他灭火剂来抑制火灾的防火装置。消防洒水器用于包括住宅商业和工业设施在内的各个部门,并已包含在研究范围中。由于其优点,高可靠性,易于安装和相对较低的维护成本,因此在住宅,商业和工业物业中发现了湿管,干管,预先操作和洪水系统等消防洒水系统。

非住宅结构(例如教育机构和医疗机构)在2023年底之前吸引了大量的月度投资,紧随其后的是住宅建筑部门。在安装时,增加各个部门的投资会受到注入的资本消防系统并促进市场增长。例如,私人建筑和房地产在2023年11月在约8968亿美元的住宅领域吸引了大量投资。市场上的几个主要参与者都致力于提供广泛的服务,包括设计,工程,制造,装置,安装,测试以及对火喷嘴系统的检查。这种方法为美国各地的最终用户提供了一站式解决方案,以满足他们的防火需求。

在Covid-19的大流行期间,制造设施的临时关闭和封锁对包括汽车和航空航天等领域的市场需求相对影响。许多制造设施必须暂时关闭以遵守政府法规并保护其劳动力的健康。结果,市场见证了需求下降,影响了行业中的制造商和供应商。但是,由于监管政策和授权,在大流行期和大流行时期的改造活动显示出相当大的增长。

在非居民和住宅物业之间发生的消防事故增加,要求在整个美国地区开发和新建筑物中安装消防员。根据国家消防事件报告系统(NFIRS)的数据,美国50%以上的州在2023年报告了500,000多起火灾事件。由于建筑自动化的采用越来越多,并且对全面安全解决方案的需求越来越多,因此预计自动消防洒水系统的市场将经历增长。

美国消防洒水器市场趋势

自动消防安全产品的安全性增强和迅速响应 促进市场发展

自动洒水装置对于在各种工业,住宅和商业建筑中设计消防系统方面具有有效且高度可靠。这些消防洒水系统在停止在对人为因素的依赖并确保紧急情况下立即反应的情况下停止在空间中的传播方面非常有效。自动化系统提供了一些好处,例如向当地消防部门发出立即警报,在爆发火的前几分钟内激活洒水系统,并减少建筑物的人道主义和财务损失。根据2021年10月的国家消防协会的数据,与非自动灭火系统相比,自动灭火系统(AES)的平民火灾死亡率降低了89%。这种消防喷头以及抑制燃烧也有助于检测和向相应的操作员发出警报,这进一步使早期预防火灾事故受益。

下载免费样品 了解更多关于本报告的信息。

美国消防洒水器市场增长因素

上升非住宅物业中的火灾事故推动产品需求

消防事件目睹了火灾不当,尤其是在商业和工业设施中。纸,塑料和回收设施已经观察到由于锂离子电池,促进剂,化学物质和耀斑。该国报告说,由于对电子产品的需求增加和可负担性的增加,电子废物和回收设施火灾的增加。根据美国国土安全部的数据,在过去的几年中,大火中总共增加了20%,导致美国的死亡人数增加了70%。 2023年,由于几个原因,19,460个消防部门报告了超过223万起消防事件。消防洒水器具有直接响应系统,可大大减少致命的热火和有毒烟雾的机会。此外,国际和国内协会的消防安全法规和标准正在进一步指导消防安全系统对喷水机系统的需求。回收物业中非住宅及相关设施的消防事件的总体上升正在引起对消防喷头的巨大需求。

限制因素

极端天气条件限制市场增长

极端寒冷温度的区域在管道中造成水冷冻的高风险,导致系统故障,并在需要时使洒水器无效。相反,在高温和干旱的地点,可能会限制用水,影响消防洒水系统正常运行并阻碍美国消防洒水器市场的增长。此外,这将进一步增加系统的运营成本,从而使其更加昂贵。诸如飓风,台风或严重暴风雨等极端天气事件会导致洪水,潜在的破坏或淹没洒水系统,使其无法使用。但是,制造商正在开发创新的解决方案,以减少对运营商的这些挑战。

美国消防灭火器市场细分分析

通过产品分析

由于高可靠性和具有成本效益

根据产品,市场被归类于湿管喷洒器,干管喷洒器,进取的喷水洒水系统和浸水洒水系统。

在预测期内,湿管火洒水器有望在市场收入最高的份额和最高增长率的情况下占据主导地位。成本效率,高可靠性,更快的响应,易于安装,维护需求以及它们在各个部门的广泛应用都推动了该细分市场的增长。

预计干式消防喷头将占有第二大市场份额,因为这些系统主要用于特定应用,例如未加热的仓库,阁楼空间和冷藏空间。干燥管道洒水系统可保护在温度极冷的位置的火灾中。

据估计,据估计,预测和洪水洒水系统在预测期间展示稳定的增长,主要用于保护商业物业,例如博物馆和图书馆。

通过最终用户分析

商业领域持有最大的市场份额 支持性的监管政策

根据最终用户,市场被归类为住宅,商业和工业。

商业领域可能在其他最终用户中占有最大的市场收入份额。由于对非住宅基础设施开发的投资不断上升,估计该商业领域在预测期内的增长率最高。由于非住宅物业中的火灾案件的增加,该商业最终用户细分市场占2023年美国消防洒水市场总市场份额的几乎一半。各州之间的建设支出不断上升,支持政府政策,对安全和保护解决方案的认识提高,以及该地区商业物业之间的消防事故增加,这是影响市场增长的一些重要因素。例如,USFA估计在2021年据报道,有116,500起火灾事故显示,非居住建筑火灾的数量增加了约12.7%,从而导致整个地区对火洒水的需求强劲。 根据2019年国家消防协会,自动灭火系统主要在医疗保健物业中找到医疗保健物业的应用,然后是教育机构的应用。

此外,预计采用监管政策和对较旧建筑物的改造活动也有望在整个地区产生对消防喷头的需求。政府法规和整个美国采用新规则都在商业物业中受益于消防喷头的市场增长。例如,《公共住房消防安全法》于2023年提议建立年度2500万美元的竞争赠款计划,向希望通过洒水系统改造较旧的高层和商业建筑的公共住房当局提供财政援助,从而致力于防止未来的狂欢。

该工业领域的房地产损失风险增加,并在2023年占有相当大的市场份额。尽管每年大量的住宅结构都受到火灾的袭击,但各州消防洒水喷头的穿透力仍然很低,为火洒水系统带来了强大的机会。

了解我们的报告如何帮助优化您的业务, 与分析师交流

国家见解

根据地区,市场分为西部,中西部,东南,西南和东北。

中西部有望在预测期内在美国消防洒水市场市场上持有最大的份额,并在美国消防洒水市场上的增长率很高。伊利诺伊州和俄亥俄州等中西部州报告了超过100万个火灾案件,导致中西部地区对火洒水的需求强劲。由于对消防安全解决方案的认识不断提高和支持政府法规,该地区在2023年占了大量消防喷头市场份额。据估计,该地区对消防洒水的需求估计具有最高的增长。通过针对较旧建筑,高层办公室和制造设施的新法规均可提高美国对灭火系统的市场需求

人们对消防安全的认识,积极的立法,以满足消防法规,对基础设施开发的投资不断增加,以及当地或州当局对消防系统的激励措施,以进一步产生对消防洒水系统的市场需求。全国各地的自动化系统的采用率不断上升,可以通过远程监控解决方案等先进技术来提高对自动喷洒系统的需求。由于发生火灾事故的风险增加,美国几个城市已要求在旧建筑物中安装洒水系统。例如,根据IFC代码M102.1,根据第903.3.1.1节安装了自动洒水系统。除机场交通管制塔和开放式停车结构外,应在现有的高层建筑物上提供。

东南报道,包括森林大火,住宅,车辆和非居民大火在内的消防事故数量最多,其次是中西部和西部地区。根据2023年NFIRS的数据,东南部报告了总消防事件的31.5%,这增加了对高效防火和安全解决方案在内的需求。加利福尼亚州报告说,火灾事件数量最多,为增加洒水喷头的销售和消防喷头安全解决方案的安装带来了强大的市场机会。

在美国东南部和东北地区之后,由于对住宅建筑物的消防安全解决方案的认识不断提高以及消防洒水系统的好处,例如最小化财产损失的风险和受控火灾暴发,因此可能会见证消防洒水系统的销售情况。支持政策,最终用户的补贴以及政府法规都在提高对消防员的需求,从而在预测期内影响市场增长。

根据NFIRS,西美地区占报告的发生事故总数的四分之一以上。高层建筑的监管政策和标准增强了该地区对洒水装置的需求。 NFPA在新建造的建筑物和现有建筑物进行翻新的建筑物中,建筑物尺寸超过5,000平方英尺。FireSprinkler为零售空间,仓库和其他建筑物的设备提供重要的安全解决方案。城市和州正在开发具有建筑物标准和法规的建筑法规。例如,在加利福尼亚州以及哥伦比亚特区已普遍通过了国际住宅洒水机(IRC)授权,其中其他几个州和地方管辖区正在考虑将其纳入代码更新。

监管的采用,支持性消防政策以及跨部门的自动化采用的增加,都有可能在整个东南地区产生强大的市场需求。几家制造公司和服务提供商正在通过合并,收购和合作伙伴等扩展策略在整个地理上扩展其投资组合。例如,Pye-Barker Fire&Safety宣布收购Koetter Fire Protection,以扩大其在美国不同地点的服务,并在整个德克萨斯州获得了Koetter Fire Protection的七个地点。

关键行业参与者

端到端的服务提供和收购策略以扩大美国的主要参与者的市场影响力

市场上的几个知名参与者正在努力扩大其市场业务,并提供端到端的服务,例如针对消防灭火机,警报,灭火器和泵的消防安全解决方案的检查和设计。 市场参与者正在引入综合消防解决方案,并具有较大的功能,例如远程和实时监控解决方案,以降低发生事故的风险。

Johnson Control引入了消防安全监控解决方案,可为消防事故提供更快的预防解决方案

- 例如,约翰逊(Johnson)在2020年的控制权为最终用户推出了一种智能灭火监控解决方案,该解决方案将提醒建筑经理并帮助预防火灾事故。

API Corporation,Johnson Control,Siemens AG和Pye-Barker Fire&Safety,LLC是市场上的一些顶级参与者,专注于通过合并和收购策略扩展,并正在努力扩大其投资组合,以实现各种应用程序。 Pye-Barker随后是美国的Hiller Companies执行了超过50%的扩展策略

美国顶级消防灭火公司的清单:

- 美国消防系统公司(美国)

- API集团公司 (我们。)

- Century Fire Sprinklers Incorporated(美国)

- 确认消防有限责任公司(我们。)

- Desmi A/S(丹麦)

- Diboco Fire Sprinklers,Inc。(美国)

- 火灾公司(我们。)

- 希勒公司 (我们。)

- Janus Fire Systems(美国)

- 约翰逊控制(爱尔兰)

- Minimax Viking Group(德国)

- Pye-Barker(美国联合消防)(美国)

- 可靠的自动Skinkler Co.,Inc。(美国)

- Rollins Fire Sprinklers,Inc。(美国)

- Senju Sprinkler(美国)

- 西门子(德国)

- 西龙防火保护(荷兰)

- 国家系统(我们。)

- Victaulic Company(美国)

- 韦曼消防保护(美国)

关键行业发展:

- 2023年5月:Pye Barker收购了Vanguard Fire&Security Systems,以扩展其产品和服务产品,例如消防喷头,火灾警报以及安全和CCTV系统。

- 2023年4月: 希勒公司与Unifour Fire and Safety合并,总部位于北卡罗来纳州,在美国提供消防和安全服务,该公司为消防员,灭火器,灭火器,消防警报器和泵提供设计和安装服务,为包括商业物业,教育设施和住宅建筑的各个部门。

- 2023年3月:日本起源的火灾抑制制造商Senju Sprinkler推出了一种新颖的5.6k因子冲洗型吊坠洒水器,适合商业用途。该公司最近引入了NF-QR 5.6K型号持有FM批准,并强调了快速响应。凭借其紧凑而齐平的安装设计,此洒水装置是为各种商业应用而设计的,包括酒店,办公室和高层建筑。

- 2022年12月:维京公司(Viking Corporation)宣布了2022年1月的管道和配件的价格变化,这是由于原材料定价的变化,这将对消防洒水器,阀门系统和相关设备的完整线产生影响。

- 2022年5月:Protegis Fire&Safety是由SFP Holdings,Inc。的子公司Summit Fire&Security收购的。Protegis专门从事火灾报警器,安全系统,消防泵,消防洒水系统,灭火器和火灾抑制系统的检查,安装,服务和维修。

- 2022年3月:API集团宣布从Carrier Global Corporation收购Chubb Fire and Security Business,以估值31亿美元。 Chubb Fire and Security Business提供灭火器,水雾灭火和水喷水系统,这些系统将进一步扩大抑制灭火产品和服务的产品,为API集团的广泛客户提供。

报告覆盖范围

该报告提供了有关市场各种见解的详细信息。其中一些是成长驱动因素,限制因素,竞争格局,区域分析和挑战。它进一步提供了对市场,当前趋势和估计的分析描述,以说明即将到来的投资口袋。从2022年到2032年对市场进行定量分析,以提供市场的财务能力。本报告中收集的信息是从几个主要和次要来源获取的。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019 - 2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025 - 2032 |

|

历史时期 |

2019 - 2023 |

|

增长率 |

从2025年到2032年的复合年增长率为6.5% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过产品

由最终用户

按地区

|

常见问题

根据《财富》商业见解的数据,2024年的市场为35.3亿美元。

财富业务见解说,到2032年,市场将达到57.1亿美元。

市场以6.5%的复合年增长率增长,在预测期内将表现出强劲的增长。

增加非住宅火灾事故是推动市场增长的关键因素。

市场上的顶级公司是API Corporation,Johnson Corporation,Siemens AG,Pye-Barker Fire&Safety,LLC。

中西部有望持有最大的市场份额,其次是东南部。

湿管火喷洒器预计将拥有最大的市场份额。

预计商业领域将占据最大的份额。

自动消防安全产品的安全性和迅速响应是市场上的关键趋势。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 182

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道