美国材料处理商的市场规模,份额和行业分析,按设备类型(固定和移动)按行业(港口,废物回收,废料/钢,钢制,林业/木材等),以及省(东北,中,中,中,中,南,南部和西)和国家预报,2025 - 2032

美国材料处理程序市场规模

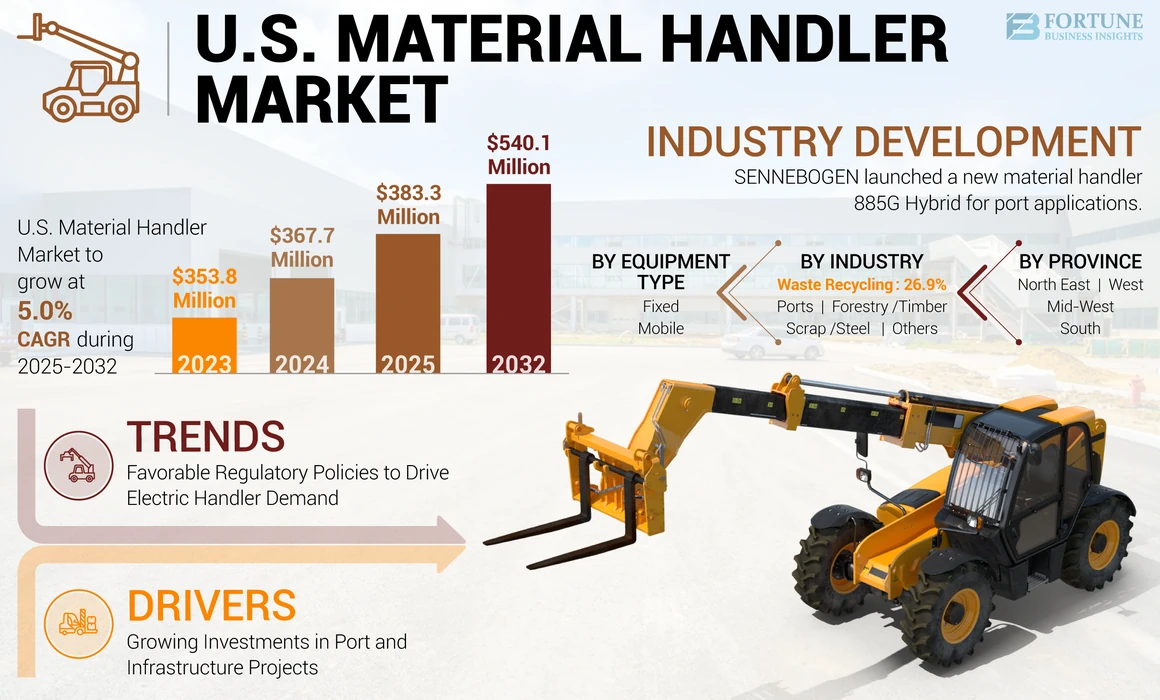

美国材料处理商的市场规模在2024年价值3.677亿美元。预计该市场将从2025年的3.833亿美元增长到2032年的5.401亿美元,在预测期内的复合年增长率为5.0%。

材料处理程序是一种用于处理,运输和操纵各种工业环境中的材料的重型机械,可促进有效的举起,携带和放置散装商品,容器,废金属,木材和可回收物。物料处理人员在港口,建筑,制造,林业,废物回收,废料运营和采矿中找到应用。自动化,电气和等技术创新物联网(物联网)由于产品提高了效率,安全性和可持续性,因此预计整合将推动市场扩张。预计持续的城市化,基础设施发展和电子商务增长将推动产品需求。向更绿色的实践和循环经济原则的转变可能会影响设备设计和制造过程,重点是能源效率和可回收性。

COVID-19大流行对市场产生了负面影响,这是由于供应链的中断,工业活动减少以及对材料处理设备的需求减少。但是,大流行还导致对自动化和机器人技术的需求增加,以最大程度地减少人类接触。从长远来看,预计这可能会推动市场增长。

美国物质处理程序市场趋势

支持政策,以提高可持续性和电力处理人员的需求

支持性的监管政策和对低碳排放的认识正在影响该国对电源处理设备的需求不断增长。

改变气候条件和天气事件正在为港口和其他行业带来挑战性的环境。美国的持续设施扩展和新的港口开发正在产生对货物处理系统的大量需求,从而进一步增加了碳排放。与传统的材料处理程序不同,电动设备有助于降低运营成本,例如发动机机油,过滤器,喷油器,水分离器等。除了等效的性能和其他好处,例如消除港口的噪声,空气和颗粒物排放外,对电池供电的材料处理程序的需求预计将在未来几年内增长。

几家OEM制造商正在为全国各地的广泛应用提供新的电动处理程序模型,并为港口处理操作提供了款项。 例如,2024年1月,沃尔沃建筑设备(沃尔沃CE)引入了一个新的网格连接电源处理程序。重量为26吨重量的近乎刻板的操作机EW240用于首选低碳区域的室外和室内应用。

下载免费样品 了解更多关于本报告的信息。

美国物质处理程序市场增长因素

增加对基础设施和港口项目的投资,以促进物料处理机的销售

不断增长的电子商务行业和增加的可支配收入(包括国内和国际)导致整个美国港口的贸易物流在国际物流中发挥了至关重要的作用,多个国家的运费增加。越来越多的货运量和港口基础设施的扩展将导致全国大量的资本支出。

此外,政府计划和支持计划正在积极影响物质处理机市场。 例如,在2023年11月,美国运输部海事管理局(MARAD)宣布,在港口基础设施开发计划下的41个港口项目中投资超过6.53亿美元。 港口基础设施开发计划是美国政府的一项赠款计划,该计划将向港口项目提供资金,以改善港口基础设施并增强货运运输。据估计,向几个利益相关者提供的财政援助可以增加全国对物料处理机的需求。

港口处理包括用于处理货物和货运运输的几件设备。柴油机和电池供电的材料处理人员对港口物流管理有重大应用。处理人员为多种材料(例如散装和通用货物)提供多种装载,卸载和分类解决方案。各种各样的附件使机器更具灵活性和多功能性,用于处理较重的起重能力的操作。

限制因素

环境法规限制市场增长

木材制造业面临着严重的挑战,例如老化的劳动力和原材料短缺。人们对由于森林砍伐和脱碳而对环境影响的认识越来越多,都在影响木材产品及其制造业的生长。引入了与安全和环境问题有关的一系列法规,从而影响了木材制造业。此外,替代材料(例如复合材料并且已经成为客户喜好的工程木材产品可能会影响预测期内对木材处理机器(例如材料处理程序)的需求。

此外,木材制造公司正面临着原材料,能源和遵守法规的成本上升,从而极大地影响了木材行业利益相关者,并最终影响了预测期内市场的扩张。该行业的熟练劳动力短缺导致生产率降低和停机时间增加,从而影响了全国对物料处理机的需求。

美国材料处理程序市场细分分析

按设备类型分析

移动设备的灵活性使其在动态工作环境中比固定设备具有优势

按设备类型,市场被细分为移动设备和固定设备。

移动设备超过市场中固定设备的优势归因于几个因素。

首先,移动设备的多功能性和适应性允许在广泛的行业和应用中使用它,包括建筑工地,港口,林业运营,废物回收设施和采矿地点。移动设备的这种广泛的适用性使其能够有效地满足各种材料处理需求,从而推动了更高的需求和销量。

此外,移动设备的灵活性使其非常适合动态工作环境,在这些工作环境中,需要在不同的位置或地形上处理材料。

相比之下,与移动设备相比,固定设备虽然对于制造,港口和物流等行业中的某些专业应用仍然很重要,但其范围和应用更为有限。但是,值得注意的是,由于特定部门的自动化需求不断增加,固定设备细分市场一直在稳定增长。

通过行业分析

港口细分市场主要是由于对基础架构和自动化的投资以提高效率

按行业,市场被分为港口,废物回收,废品/钢,林业/木材等。

由于对基础设施升级和自动化的持续投资,尤其是在东海岸和西海岸以及墨西哥湾沿岸的持续投资,港口领域占主导地位的美国物质处理程序市场份额。

随着环境意识和法规的提高,废物回收细分市场以最高的增长率增长,这推动了对设备,诸如分类系统,输送带和打包机等设备的需求。废品纳的操作正在随着技术进步的发展而发展,包括采用配备抓斗,磁铁和剪切物的物质处理程序,以进行有效的废金属加工。

林业领域正在经历稳定的产品需求,尤其是在南部和西北太平洋等木材资源大量资源的地区。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过省分析

由于其战略地理位置,南省占有最高份额

在省份,市场被细分为东北,中西部,南部和西部。

由于其作为墨西哥湾沿岸主要港口的枢纽的战略定位,美国南部将在市场上占主导地位物料处理设备在海事贸易和物流运营中。此外,南方不断增长的工业和制造业,再加上对基础设施和城市化的投资不断增长,进一步增强了对有效处理者解决方案的需求,从而有助于其在市场上的优势。

在东北地区,由于该地区密集的人口中心以及对环境可持续性的强烈重视,废物回收和港口预计将具有更高的份额,这推动了对有效的废物管理和回收设施的需求。

由于其与主要沿海港口的地理距离和较低的人口密度,预计中西部地区在这四个地区的份额最少,导致产品需求相对较少。

在西方,由于该地区对环境保护及其重要的沿海港口的关注,浪费回收和港口可能会占有更高的份额。

国家见解

美国物质处理程序市场的增长是由各种行业需求不断增长的驱动的。美国政府一直在投资基础设施项目,包括港口,道路和桥梁,这些项目通过改善运输网络和贸易便利化而间接地使物质处理市场受益。例如,在2023年11月,美国运输部海事管理局通过港口基础设施发展计划(PIDP)宣布了全国41个港口改善项目的资助。这些投资旨在提高沿海海港,大湖港口和内陆河港口的能力和效率,以支持水水的23亿吨国内和国际贸易的行动。

关键行业参与者

Terex Fuchs和Caterpillar等主要参与者因其品牌声誉而占主导地位

Terex Fuchs,Liebherr Group,Sennebogen,Caterpillar和Cargotec(Hiab)等著名参与者主导着美国的物质处理程序市场,这主要是由于其强大的品牌声誉,多样化的产品以及跨越港口,建筑和废物再生产的关键领域的既定业务。 CNH工业和沃尔沃组这两个被认为是市场上的第二级参与者。包括Atlas GmbH,Sany重工业,Mantinen和LBX Company在内的其他参与者,由于他们提供竞争性解决方案的能力,在各个部门建立了强大的市场业务,并有效地满足了市场中各个行业的专业需求,因此拥有大量份额。

美国顶级材料处理商公司清单:

- Atlas Maschinen GmbH(德国)

- Cargotec Corporation(芬兰)

- 卡特彼勒(美国)

- CNH工业有限责任公司。 (英国。)

- LBX公司(美国)

- Liebherr Group(美国)

- Mantinen Group Ltd(芬兰)

- Sany重工业有限公司(我们。)

- Sennebogen LLC(德国)

- Terex Corporation(德国)

- 沃尔沃集团(瑞典)

关键行业发展:

- 2023年12月:Sennebogen在端口应用的高层类中引入了一个新的材料处理程序。巨型885G混合动力车具有320T运行重量和38m范围的范围,为客户提供了定制的解决方案和大量容量处理。

- 2023年9月:Liebherr Group推出了其材料处理设备LH 26 M木材的木材和林业领域。新机器提供有效的木材处理,采用紧凑的设计和减少的燃料消耗。

- 2023年3月:Brandt在ConexPo 2023上推出了其废料处理程序BMH40A,可提供高生产率和增强的52英尺。该机器提供了减少的燃油消耗和增加的正常运行时间。

- 2023年3月:Liebherr在ConexPo 2023上引入了其材料处理程序LH 30m和60m的LH,专门用于废话处理。这两种型号提供了最佳的视图,可调节驾驶室高程和机器后侧的最佳监控以及操作员的安全功能。

- 2022年11月:Sennebogen引入了一个新的885 G系列材料处理程序,用于端口处理应用。这位巨型处理程序的工作重量为320吨,可达38m。

报告覆盖范围

该报告提供了对市场的详细分析,并着重于主要公司,产品类型和产品的领先行业等关键方面。此外,该报告还提供了有关市场趋势,主要参与者的增长战略的见解,并强调了关键行业的发展。除上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为5.0% |

|

单元 |

价值(百万美元)和数量(单位) |

|

分割 |

按设备类型,行业和省 |

|

分割 |

按设备类型

按行业

由省

|

常见问题

财富业务见解说,到2032年,市场预计将达到5.401亿美元。

2023年,市场价值3.677亿美元。

预计在预测期内,市场的复合年增长率为5.0%。

按设备类型,移动设备细分市场是市场的领先部分。

预计对基础设施和港口项目的投资增加将推动市场增长。

Terex Fuchs,Liebherr Group,Sennebogen,Caterpillar和Cargotec(Hiab)是市场上的一些顶级参与者。

南省在2024年产生了最大收入。

根据行业,废物回收部分是在预测期内以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 154

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道