美国公用事业电线和电缆的市场规模,股票和行业分析,按安装(架空,地下和潜艇),通过材料(铝和铜)(铝和铜),通过应用(生成,传输和分配),以及2025-2032-2032-2032-2032-2025-2022

主要市场见解

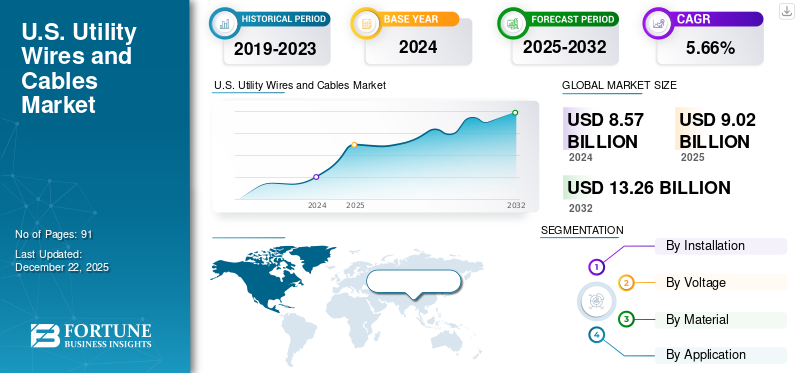

美国公用事业电线和电缆的市场规模在2024年价值85.7亿美元。预计到2032年,该市场将从2025年的90.2亿美元增长到132.6亿美元,在预测期间的复合年增长率为5.66%。

公用电线和电缆在美国的能源基础设施中起着至关重要的作用,促进了全国电力传输和有效的分销。由于对基础设施的投资,可再生能源的整合,电网的现代化以及技术进步,市场预计将扩大。

随着包括太阳能和风能在内的可再生能源的关注,对这些分布式发电设施的有效传输和连接的需求不断增强。公用事业电线和电缆旨在管理更高的电压水平和更长的距离电源传输,并且将成为支持此过渡至关重要的。此外,光纤电缆越来越多地集成到公用电线和电缆系统中,而不是替代电力传输,而是作为提供高速数据通信和其他服务以及现有基础架构内或其他服务的一种手段。这些因素近年来一直在推动市场份额。

Prysmian是市场的领先参与者。该公司设计和制造各种电缆和产品,并为所有类型的商业和住宅布线电路提供服务。该公司拥有超过150年的经验,在美国和其他国家 /地区提供了广泛的网络。

下载免费样品 了解更多关于本报告的信息。

美国公用电线和电缆市场趋势

对可持续性和技术进步的越来越重视是最新的市场趋势

随着技术的进步和对可持续性的认识,权力和电缆部门也接受并进化以纳入这些特征。联合国描述可再生能源随着能量补充速度比消耗量更快。最一般的类型包括太阳能,风,地热,水力发电和生物能源。美国可再生能源市场基于这些电源。在2023年,这种发电的大约60%来自化石燃料 - 煤,天然气,石油和其他气体,约有19%来自核能,约有21%来自可再生能源。

美国为新的可再生能源项目提供了巨大的增长机会,以增加电线和电缆的部署。 The government also aims to expand renewable energy production on public lands and waters, comprising a commitment to employ 30 GW of offshore wind by 2030, 15 GW of floating offshore wind by 2035, and a target goal of sanctioning at least 25 GW of onshore renewable energy by 2025. It contains solar, wind, and geothermal projects, as well as gen-tie lines on public lands that are crucial for connecting clean联邦和非联邦土地上的能源项目。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动力

由于基础设施的衰老,对网格现代化的需求日益增长,以支持市场的增长

美国拥有一个庞大而复杂的网络,用于向客户分发电力。复杂的电力网络取决于庞大的电线和电缆网络,以便有效,可靠的传输和电源分配;但是,由于基础设施的老化,该网络面临着挑战。为了应对这些挑战,正在进行网格现代化工作,其中涉及升级和现代化电网以提高可靠性,效率和弹性。电线和电缆是网格的基本组件,可确保可靠,有效的功率传输和分配。电线和电缆对于从发电消费者的来源。它们是有效的电力传输和分配,连接电厂,变电站和房屋的关键。

现代化网格并使用高级电缆(包括具有碳芯和铝制导体的电缆)可以减少线路损失并提高电力供应的总体可靠性。具有弹性电线和电缆的现代化网格可以承受恶劣的天气条件,并降低停电的频率和持续时间。

电网现代化使大规模可再生能源系统(例如风和太阳能)整合到网格中。提高效率和降低电网的能源损失以及现代电缆,可以导致公用事业的运营成本降低,最终使消费者受益。

因此,预计在预测期内,电网现代化的趋势预计将促进美国的公用电线和电缆市场。

扩大公用事业部门和政府支持促进市场增长

政府支持在公用事业部门的发展和扩展中起着至关重要的作用。例如,能源部(DOE)电网弹性和创新合作伙伴关系(GRIP)计划为增强电网的弹性的项目提供资金,以应对极端天气以及满足需求增长的能力的威胁。

美国公共电力协会提供的能源和效率开发计划(DEED)计划的演示为创新项目分配了资金,旨在提高效率,降低发电费用,探索新技术和炼油流程。

2024年10月,美国能源部的电网部署办公室(GDO)通过传输促进计划(TFP)进行了四项传输计划的投资15亿美元。这项投资将解决与传输开发相关的财务挑战,增强网格可靠性和弹性,简化昂贵的传输充血以及提供负担得起的能源。

总体而言,此类程序有助于和加速公用事业部门的扩展,在该领域,电线和电缆系统是电力传输项目的重要组成部分,从而促进了长途电力的安全有效传输。这些系统用于各种类型的电力传输,包括高架线和地下电缆,对于确保电力的可靠性和可用性至关重要。

限制因素

原材料价格的波动阻碍了市场增长

原材料价格的波动会严重影响行业的步伐和增长。制造业电线和电缆中使用的原材料包括铜,铝,钢和各种聚合物。这些材料中的每一个都受到不同市场动态的影响,导致价格波动。铜是能源的出色指挥,广泛用于各种电力传输和分销应用中。但是,铜价受到全球供应和需求动态,地缘政治因素和货币波动的影响。

铜价的变化会直接影响有线制造商的生产成本,从而导致最终传输系统的价格变化。原材料价格的差异会影响行业的投资决策。在原材料的价格波动期间,制造商可能会延迟或重新考虑扩展计划,从而导致美国公用事业电线和电缆市场增长的潜在放缓。价格波动可能会影响电力部门的项目时间表。电力公用事业和基础设施项目通常具有较长的计划和开发周期。电缆价格的波动会破坏项目预算和时间表,从而导致执行电力传输和分销项目的延迟。

市场机会

可再生能源的整合以创造扩展机会

随着该国专注于转向低碳经济,可再生能源的作用变得越来越重要。美国能源信息管理局的年度能源前景2022报告估计,预计可再生能源将占到2050年发电的40%以上。为了实现可再生能源目标,重要的电力传输和分配基础设施对于支持至关重要。可再生能源(例如太阳能或风电场)通常位于人口稠密的地区,需要长途传输线。即将到来的海上能源农场的趋势将进一步刺激对潜艇电缆的需求,因此为市场参与者创造了新的机会。

制定了许多政策,这些政策正在促进可再生能源的采用。政府还在协助和指导公用事业提供商将可再生能源整合到发电和分销中。此外,还预计电网现代化和升级将支持公用电线和电缆市场的扩展。

关税的影响

关税对生物柴油行业的影响将非常重要,因为由于不断发展的关税法规,美国公用事业部门有望承受巨大的财务压力,这些法规预计会影响用于电线和电缆制造和电缆制造和部署的原材料和组件的成本。

2025年3月12日,美国对加拿大钢铁和铝产品征收25%的关税。铝进口到美国主要来自加拿大,中国,阿联酋和墨西哥。因此,由于铝是高架运输线的使用最多的材料,因此对这些国家的关税征收将极大地影响市场。美国制造商将产生额外的成本,这可能会影响电线和电缆市场。

此外,商务部还被指示根据《贸易扩张法》第232条进行调查,以评估对铜进口的国家安全的影响。铜是在地下和海底电缆中广泛使用的另一种关键原材料。调查中的任何不利结果都可能对市场产生不利影响。

分割分析

通过安装

较低的维护成本和灵活性提高了高架领域的增长

通过安装,市场被细分为开销,地下和潜艇。

由于成本效益和易于安装的安装,高架领域主导了市场。对于电力传输和分配,通常首选长距离的高架电线,并且还具有可扩展性以满足不断增长的能源需求,在这种情况下,可以通过添加更多的电线和电缆来扩展解决方案。

由于IT在城市基础设施中提供的安全性和可靠性提高,因此地下细分市场预计将在预测期内以更快的速度增长。地下电缆不太容易受到与天气相关的功率破坏的影响,例如暴风雨或大风,否则会影响高架线。

由于对海上可再生能源项目的关注越来越多,预计海底装置将受到青睐,在这些项目中,海底电缆在将离岸能源从离岸项目传输到土地变电站以进一步利用中起着至关重要的作用。

通过电压

增强的安全性和成本效益推动了低压段增长

通过电压,市场被分割为低压,中型电压,高压和高电压。

低压部分占了主要市场份额。低压电缆由于其安全性,成本效益和适合各种应用的适用性,尤其是在本地电源分配和数据传输中,因此广泛用于公用电线和电缆。它们不太容易引起电气危害,并且更适合复杂的网络设置。

预计在预测期内,高电压段预计将以最快的速度增长,这是由于电网和相关基础设施的持续升级和现代化,在那里需要高负载电源。高电压可以传递相同电缆尺寸和导体数量的更多功率。这对于满足不断增长的电力需求和高功耗的地区至关重要。 2024年11月,美国能源部(DOE)电力办公室(OE)选择了四个开创性的高压直流电(HVDC)传输研发研究与开发项目。资金将提供约1100万美元,预计到2035年将有助于将传输系统成本降低35%。

预计中型电压段还会增加,因为它在将电力从变电站传输到各个目的地(包括工厂,商业建筑和住宅区)的要求增加。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过材料

极好的电导率和耐用性,以提高铝需求

通过材料,市场分为铝和铜。

铝制细分市场占了主要的市场份额,预计将在未来几年展示最快的增长。铝线和电缆在公用事业领域广泛用于其出色的电导率,低重量和成本效益。由于其出色的电导率与重量比,它们是电力传输和分配的主要选择,包括高架线和局部电源分配线。

铜线和电缆也广泛用于地下和海底电缆。铜线和电缆在公用事业领域广泛用于各种应用,这主要是由于它们的高电导率和耐用性。

通过应用

电力基础设施的改善增强了发电和传输应用的扩展

通过应用,市场被细分为发电,传输和分销。

一代和传输部门拥有美国公用事业电线和电缆市场份额最高。该细分市场的增长受发电和传输基础设施的扩展的影响,其中包括投资聪明的网格,升级现有的电力传输系统和其他因素。

预计在预测期内,分布将是增长最快的细分市场,由于城市化和基础设施开发项目的迅速,这是对电线和电缆需求的重要驱动力。这些项目需要广泛的接线,以进行发电,照明和其他基本服务。

竞争格局

关键行业参与者

收购和业务扩展是市场参与者采用的主要策略

市场正在经历大幅增长,这是由于基础设施发展,城市化,数据中心的需求不断增长以及向可再生能源的过渡所推动的。此外,电线和有线电视公司主要集中于收购和业务扩展,以提高收入。例如,2024年7月,Prysmian完成了对Encore Wire Corporation的收购。此次收购将增强Prysmian在北美的领先地位。 Prysmian将从改善的交叉销售可能性中获得,以及Encore Wire独特的生产,分销策略和服务质量中发现的效率和创新。此外,该交易增强了北美分部在普雷斯米亚人的全球存在方面的重要性。

此外,在2024年7月,韩国有线电视公司LS Cave的美国分支机构LS Greenlink USA,Inc。揭示了在切萨皮克深水码头站点建造新的海底电缆制造工厂的计划,投资了6.81亿美元。

美国关键的美国公用电线和有线电视公司的列表

- Southwire Company(我们。)

- Belden Inc.(美国)

- Encore Wire Corporation(我们。)

- Prysmian集团(我们。)

- Nexans(美国)

- LS电缆和系统(我们。)

- 高级埃塞克斯公司(美国)

- 休斯顿电线和电缆公司(美国)

- 美国电线集团(美国)

- Cerrowire LLC(美国)

关键行业发展

- 2024年11月:法国的传输系统运营商RTE授予了为期三年的协议,以向Prysmian集团提供高压和高压地下电缆的供应。该协议还包括提供配件和安装支持,电缆的制造将在该集团的法国,意大利和荷兰设施中进行。

- 2024年5月:Hitachi Energy与一家专注于可再生能源的公司Pattern Energy合作,以协助Sunzia传输项目。该倡议将位于新墨西哥州和其他西部州的3,515兆瓦Sunzia Wind项目联系起来,使其成为美国利用HVDC连接的最大风能项目之一。该协议包括HVDC链接的服务解决方案,并结合了日立能源的HVDC轻型技术,以增强该地区住宅和企业可再生能源的可用性。

- 2024年3月:Hitachi Energy and Grid United是一家专门从事电气传输的公司,揭示了旨在为Grid United的传输计划提供高压直流电(HVDC)技术的合作伙伴关系,该计划将在美国将东部和西部电力网格连接起来

- 2023年7月:Prysmian Group推出了Prysmian Prylolar,这是太阳能发电的最具创新性的电缆解决方案。太阳能电缆,也称为太阳能光伏电缆或太阳能PV电缆,是专门设计的电缆,它们在光伏系统中发挥着至关重要的作用:使用太阳能电池板产生的电力,并用作电动机的渠道,连接整个电路和有效的电路,并有效地将电路连接起来,并可以通过电动机进行供电,并有效地运行有效的供电,并有效地供电,并有效地连接了有效的电路。

- 2022年8月:Prysmian Group推出了第一个用于HVDC应用程序的525kV挤压潜艇完整电缆系统。他们的电缆技术将使双极系统的最大传输能力增加到2.5GW以上。

报告覆盖范围

该报告提供了详细的市场分析,并着重于领先公司,安装,电压,材料和应用等关键方面。此外,该报告还提供了有关市场趋势的见解,并强调了关键行业的发展。除了上述因素外,该报告还涵盖了近年来市场增长的几个因素。它着重于关键方面,例如技术进步的概述。此外,它包括对工业的报销情况的概述,在美国效率高的政府计划,关键行业发展,例如合并,合伙企业和收购以及关税对市场的影响。除此之外,该报告还提供了有关市场趋势的见解,并突出了关键行业动态。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的CAGR为5.66% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过安装

|

|

通过电压

|

|

|

通过材料

|

|

|

通过应用

|

常见问题

财富业务洞察力说,美国公用电线和电缆市场的价值为2024年85.7亿美元。

预计在预测期内,市场的复合年增长率为5.66%。

通过电压,100kV-250kV细分市场领先市场。

Prysmian集团,Nexans,Sumitomo Corporation和Furukawa Electric Co Ltd是市场上的顶级参与者。

财富业务见解说,到2032年,美国市场的价值将达到132.6亿美元。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 91

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。