地下采矿设备市场规模、份额和行业分析,按设备类型(装载机、卡车、锚杆机、钻机等)、采矿方法(长壁采矿、房柱采矿、爆破采矿等)、按应用(煤矿开采、金属开采和矿物开采)以及区域预测,2026-2034年

(优惠有效期至 15th Aug 2026)

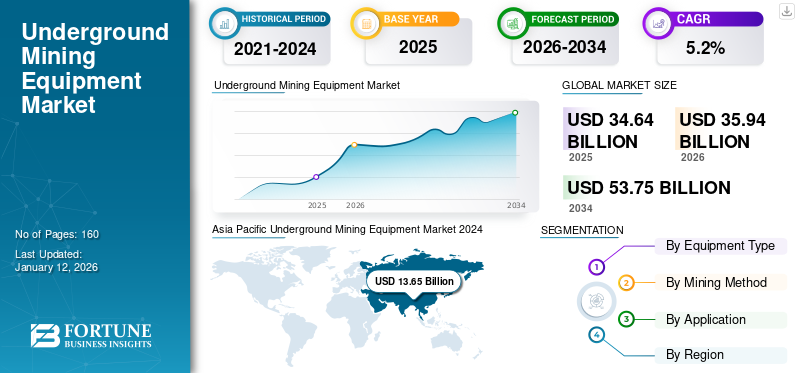

地下采矿设备市场规模

2025年全球地下采矿设备市场规模为346.4亿美元,预计将从2026年的359.4亿美元增长到2034年的537.5亿美元,预测期内复合年增长率为5.2%。到 2025 年,亚太地区将占据地下采矿设备市场的 41.1% 份额。

地下采矿需要机械从地表下开采珍贵的矿物、材料和商品。地下采矿是从地下地球表面提取矿物、金属和煤炭。装载机、卡车、锚杆机、钻机、除锈机和地下列车用于地下采矿应用。采矿公司利用这些系统来提取矿石和矿物。地下采矿设备用于煤炭开采、金属开采和矿物开采等应用。

发达和发展中地区对铁、金、铜、煤炭、铝和白银等金属和矿物的需求不断增长,推动了市场的增长。城市的不断发展需要大量的建筑材料,例如 水泥,由煤和石灰石生产。铁、铜和铝等金属对于建设基础设施和满足不断增长的城市人口的需求至关重要。此外,某些拉丁美洲国家的政府政策和激励措施鼓励了活动,增加了金属和矿物的勘探和开采。此外,道路建设、桥梁和铁路等大型基础设施项目需要大量金属和矿物,这增加了对此类从地下空间挖掘金属和矿物的设备的需求。此外,根据国际能源署(IEA)的预测,到2040年,矿物需求将增加500%。所有这些因素都促进了市场的增长。

全球采矿业严重依赖复杂的全球采矿设备和备件供应链。与 COVID-19 相关的封锁、限制和运输挑战影响了供应链,导致设备交付延迟、成本增加以及维持运营困难。拉丁美洲和中东地区的许多矿业公司不得不减少现场劳动力安排以遏制病毒传播。这导致生产力下降并给实现生产目标带来挑战。此外,在COVID-19大流行期间,采矿业出现下滑,全球所有工业部门的采矿业产生的净收入均下降,这反过来又限制了市场的增长。

全球市场在大流行期间出现波动,原因是多个经济体的封锁限制和供应链中断。然而,由于矿产和金属的稳定增长以及新的采矿 5.0 实践,大流行后市场增长已经反弹。此类产品策略预计将在预测期内促进全球市场的增长。

下载免费样品 了解更多关于本报告的信息。

地下采矿设备市场趋势

设备技术进步引发市场增长

Sandvik AB、AB沃尔沃、Komtsu Ltd、Caterpillar Inc.等主要参与者致力于为煤炭开采、金属开采和矿物开采活动等各种应用提供技术先进的设备,从而推动了市场的增长。日益优先考虑的是可持续和生态友好的采矿实践,以减少对环境的影响。因此,地下采矿作业越来越多地转向电动设备。电动汽车具有多种优势,包括降低排放、减少噪音污染和提高能源效率。同样,人工智能(AI)在采矿业的渗透最终有助于提高决策能力,并提供更快、更准确的数据驱动洞察。

随着自动化、渗透工业4.0这些设备中的物联网 (IoT)、GPS 传感和 3D 想象力,观察采矿设备中的实时监控实践,推动了市场的增长。例如,2020 年 3 月,山特维克 AB 推出了一款新的“智能自动采矿系统”,用于地下采矿应用的未命名运输系统。增加与地下采矿设备的技术集成有助于减少环境危害并提高劳动生产率。地下采矿设备减少了设备损坏,强调了地下采矿作业的更高效率。此外,主要参与者正在尝试向市场推出混合动力和电池供电设备。所有这些因素都是地下采矿设备市场增长的关键驱动力。

下载免费样品 了解更多关于本报告的信息。

地下采矿设备市场增长因素

全球对矿产和金属的需求不断增长推动市场增长

汽车、电子和制造业等各个行业的工业发展进一步推动了对金属和矿物的需求。这些行业需要稳定的原材料供应来生产商品并满足消费者需求。此外,全球各国实施的政府政策和激励措施鼓励了活动,增加了金属和矿物的勘探和开采。此外,道路建设、桥梁和铁路等大型基础设施项目需要大量金属和矿物,增加了对地下设施的需求。采矿设备从地下空间挖掘金属和矿物。

丰富的矿产储量吸引了外国矿业公司和投资者,促进了全球勘探和开采活动的增加。使用电机进行地下采矿可确保更安全的工作条件、低噪音水平和更低的温度。这一因素对于长期进行金属和矿物开采作业起着至关重要的作用。随着需求的持续增长,矿业公司投资先进的设备和技术来提取和加工这些宝贵的资源,确保市场的持续扩张。此外,与2021年相比,2022年巴西金属和矿产产量增长了11%。金属和矿产的不断增长和发展促进了全球市场的增长。

制约因素

高资本投资和运营成本阻碍市场增长

地下采矿设备的购买和维护费用可能很高。钻机、装载机和卡车等设备所需的初始投资可能对矿业公司(尤其是小型矿业公司)来说是一个重大障碍。此类设备的运行和维护成本可能很高。燃料、电力、劳动力和维护费用可能会增加,影响盈利能力。人们日益认识到采矿对环境的影响已成为该地区的一个重大问题。

地下开采材料的成本高于地上开采。根据地下开采情况,地下采矿设备成本从50万美元到150万美元不等。而且,如此巨大的成本对于中小企业来说也难以承受。所有这些因素都限制了市场的增长。

地下采矿设备市场细分分析

按设备类型分析

由于地下采矿行业的需求不断增加,装载机细分市场将主导市场

根据设备类型,市场分为装载机、卡车、锚杆机、钻机等。

由于对镍、钴、铜和金材料等开采矿物的需求不断增长,预计装载机领域将主导市场。此外,最终用户可支配收入的增加表明对此类材料的强劲需求,从而增强了对此类设备的需求,推动了市场增长。地下采矿装载机以其多功能性、耐用性和新增功能而著称,使其能够应对地下采矿环境中常见的挑战性条件,例如恶劣的地质条件、狭窄的隧道和不平坦的地形等。到 2026 年,该细分市场将获得 32.88% 的市场份额。

由于全球采矿活动的增加,预计卡车市场在预测期内将大幅增长。此外,对电力和能源的需求不断增长自动驾驶卡车对于地下采矿应用,促进了市场增长。

此外,由于采矿项目数量和采矿项目投资的增加,锚杆机和钻机预计在预测期内将大幅增长,从而创造了对该设备的需求,并推动了市场增长。

其他部分包括饲料破碎机和除垢机。此类设备用于地下采矿应用。这些类型的设备用于在采矿应用中切割硬岩。所有这些因素都推动了市场的增长。

[嗯4VL4b]

按开采方法分析

由于不同地区对煤炭和金属的需求不断增长,长壁采矿业将引领市场

根据采矿方法,市场分为长壁采矿、房柱采矿、爆破采矿等。

根据我们的分析,长壁采矿领域预计将在预测期内主导市场并大幅增长。长壁采矿业的主要驱动力是对煤炭的需求,煤炭用于发电、钢铁生产和其他行业。新兴经济体的能源需求和钢铁行业的需求可以显着影响市场。到 2026 年,该细分市场可能会占据 47.41% 的市场份额。

由于这种采矿方法主要用于地下采矿应用,预计在预测期内(2025-2032 年),房柱式采矿领域的复合年增长率将达到 4.83%。此外,这种采矿过程易于使用,并且需要大量人力。

由于地下采矿爆破中使用工业炸药,预计爆破采矿领域将适度增长。此外,这种采矿方法适用于危险的硬岩采矿活动。与其他采矿方法相比,这个过程需要巨大的成本。

其他包括分段崩落和块崩落。这种采矿方法预计将适度增长。此外,对铜、金和一些贱金属等特定矿物的需求不断增长,提高了地下采矿设备的市场份额。

按应用分析

由于对金属和矿物的需求不断增加,金属采矿业的复合年增长率将达到最快

根据应用,市场分为煤炭开采、金属开采和矿物开采。

根据我们的分析,由于全球各经济体金属采矿项目数量不断增加,预计金属采矿领域在预测期内将以最大复合年增长率增长。此外,用于电力目的和存储目的的金属及相关物质的需求不断增加,推动了全球市场的增长。到 2026 年,该细分市场的市场份额预计将增长至 43.35%。

由于从地下应用中挖掘煤炭的此类产品的需求不断增长,预计煤炭开采领域在预测期内(2025-2032)将以 4.78% 的复合年增长率增长。此外,拉丁美洲各地煤炭开采项目的不断增加,也推动了市场的增长。由于对矿产的需求不断增加,预计矿产开采在预测期内将适度增长。镍、钴、钠、钙、镁和锌。

区域见解

市场报告涵盖了五个主要地区的深入范围和深入分析:北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

Asia Pacific Underground Mining Equipment Market 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区拥有最大的市场份额,2025 年为 142.3 亿美元,2026 年为 149 亿美元。根据我们的分析,由于矿产、金属和煤炭的需求以及基础设施发展等因素,亚太地区以最大的市场份额占据主导地位。新兴经济体不断增长的能源需求和原材料需求在市场增长中发挥着至关重要的作用。强劲的人口增长、工业化以及中国、日本和印度对矿产和金属的需求增加,促进了亚太市场的增长。预计到 2026 年,印度的价值将达到 23.7 亿美元,而日本同年的价值预计将达到 29.5 亿美元。

由于各种采矿应用的需求不断增长,中国将主导市场

中国是世界上最大的煤炭和各种金属生产国和消费国之一,这推动了该国对地下采矿设备的需求。中国市场包括用于地表下采矿作业的各种机械和设备。所有上述因素都推动了该国市场的增长。人口增长带动了基础设施发展相关项目,主要集中在中国、印度、巴西、中东等发展中国家,带动了采矿设备行业的发展。预计2026年中国将持有66.1亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美是第二大市场,预计到 2026 年价值将达到 66.9 亿美元,预测期内(2025-2032 年)复合年增长率为 4.23%。由于经济强劲、人口可支配收入不断增加、政府实施采矿活动的政策以及这些系统的技术进步,预计该地区在预测期内将实现潜在增长。此外,主要政府计划投资美国和加拿大的地下采矿活动,以促进市场增长。所有这些上述因素都推动了市场的增长。预计 2026 年美国市场规模将达到 49.5 亿美元。

欧洲是第三大市场,预计 2026 年价值 61.6 亿美元。英国市场持续扩张,预计 2026 年将达到 9.2 亿美元。由于经济强劲增长、矿产产量增加以及对矿石和金属的需求增加,德国、法国、英国和意大利等国家的金属需求增加,预计该地区在预测期内将出现潜在增长。德国预计到 2026 年将实现 15.9 亿美元的增长,而法国预计到 2025 年将获得 15.2 亿美元。

由于采矿活动的增加以及巴西、海湾合作委员会和其他国家对矿物的需求不断增加,中东和非洲预计将出现良好增长。与此同时,采矿和地下采矿活动的投资不断增加,满足了市场的增长。据《钻石世界》报道,南非政府计划在2022年投资约23亿美元用于地下采矿活动,以提高钻石和矿物的生产能力。所有这些实例都推动了市场的增长。预计到 2026 年,海湾合作委员会市场规模将达到 34.5 亿美元。

拉丁美洲是第四大市场,预计到 2026 年价值将达到 47.4 亿美元。由于矿产储量丰富、各行业需求不断增长、采矿项目的大量投资和基础设施发展,拉丁美洲市场在预测期内将出现大幅增长。关键参与者是采用安全高效的机器进行地下采矿活动,以符合行业标准。

主要行业参与者

主要参与者专注于推出新产品以加强市场竞争

山特维克、沃尔沃、日立建机、卡特彼勒、安百拓等市场参与者都致力于引进技术先进的地下采矿设备,以加强市场竞争,并改善这些系统的供应链,从而推动市场增长。例如,2023 年 4 月,MacLean 推出了 ML5 Multi-Lift,这是一款专用矿用车辆,可为地下作业提供安全性、多功能性和生产力。该电池供电型号具有 6.5 米的工作高度和 45 吨的有效负载,通过其先进的功能和设计确保提高操作员的安全性和易用性。

顶级地下采矿设备公司名单:

- 沃尔沃公司(瑞典)

- 朗伊尔船(我们。)

- 卡特彼勒公司(美国)

- 安百拓公司(瑞典)

- J.H. Fletcher & Co.(加农采矿设备)(美国)

- 小松有限公司(日本)

- SMT Scharf GmbH(RDH 采矿设备)(德国)

- Schmidt, Kranz & Co. GmbH(美国)

- 山特维克公司(瑞典)

- 徐工集团(中国)

主要行业发展

- 2023 年 11 月:采矿和基础设施设备制造商 Epiroc AB 与合同采矿公司 Byrnecut Mining Pty Ltd 合作,开发未来的电动低排放自动地下装载机。

- 2023 年 6 月:3D-P 由安百拓提供支持,体现了两家公司的整合。新标识去掉了“科技互联”的口号,加强了与消费者的协作和沟通。 3D-P 在南美洲地区的影响力表现出色。

- 2023 年 3 月:沃尔沃卡车与瑞典矿业集团 Boliden 合作,在 Boliden 的 Kankberg 矿区引入用于重型地下运输的电池电动卡车,旨在减少二氧化碳排放量减少 25% 以上,有助于采矿业更加可持续发展。

- 2022 年 12 月:Sandvik AB 的子公司 Sandvik Mining and Rock Solutions 推出了用于地下采矿应用的新型 DD322i 钻机。它是一款高度紧凑、自动化的双臂钻机,适用于地下开发和智能隧道掘进。这种类型的钻机用于隧道挖掘和采矿应用。此外,与其他系统相比,它需要便宜的成本。

- 2022 年 11 月:总部位于加拿大的米勒科技公司推出了一款用于地下采矿应用的新型电动平地机。它由 HBM Novas 110 M 改装而成,由 Ionic 驱动系统提供动力。

- 2022 年 8 月:沃尔沃卡车与瑞典矿业集团 Boliden 合作,在 Boliden 的 Kankberg 矿区引入用于重型地下运输的电池电动卡车,旨在将二氧化碳排放量减少 25% 以上,并为采矿业的可持续发展做出贡献。

报告范围

全球市场研究报告涵盖了设备类型、采矿方法和应用的详细深入分析。它提供了有关地下采矿设备领先厂商的信息及其业务概述、产品供应、投资(研发和扩张)、收入分析、类型和产品的领先应用。此外,它还提供了对竞争格局、趋势分析、SWOT 分析和当前市场趋势的见解,并强调了关键驱动因素和限制因素。除了上述因素外,市场报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.2% |

|

单元 |

价值(十亿美元) |

|

分割 |

按设备类型、采矿方法、应用和地区 |

|

分割 |

按设备类型

按开采方式

按申请

按地区

|

常见问题

据《财富商业洞察》预测,到 2034 年,该市场规模预计将达到 537.5 亿美元。

2026年,市场估值为359.4亿美元。

预计该市场在预测期内将以 5.2% 的复合年增长率增长。

装载机领域预计将引领市场。

对金属和矿物的需求不断增加,以及矿业公司对可持续采矿的关注,是推动市场增长的因素。

AB 沃尔沃、Boart Longyear、卡特彼勒公司、安百拓 AB、J.H. Fletcher & Co、Komatsu Ltd.、SMT Scharf GmbH、Schmidt、Kranz & Co. GmbH、Sandvik AB 和 XCMG Group 是市场上的顶级参与者。

预计亚太地区将占据最高的市场份额。

从应用来看,金属采矿领域预计在预测期内将拥有最快的复合年增长率市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。