水下传感器市场规模、份额和行业分析,按传感器类型(压力传感器、声学传感器、接近传感器、雷达传感器、运动传感器、声纳等)、连接方式(有线和无线)、应用(监视和监控、目标识别、气候记录、污染控制等)、最终用户(水产养殖、军事和国防(潜艇)、石油和天然气部门、海洋研究等)其他),以及 2026-2034 年区域预测

主要市场见解

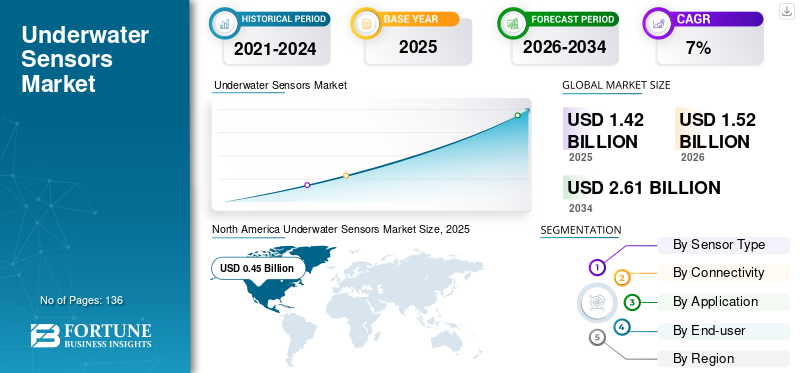

2025年,全球水下传感器市场规模为14.2亿美元。预计该市场将从2026年的15.2亿美元增长到2034年的26.1亿美元,预测期内复合年增长率为7.00%。 2025年,北美地区以32.20%的份额主导全球市场。

传感器是用于各种船舶类型的小型设备,用于监控环境并收集实时数据。这些设备有多种形式,用途广泛。水下传感器用于测量压力、流量、温度、加速度、倾斜度和其他目的。

此外,水下传感器设计坚固,可承受恶劣条件,对于提高船舶性能和评估船舶可靠性至关重要。此外,这些传感器有助于提高海军舰艇、船舶和其他船只的性能,并分析其应用中组件的实时数据。

因素包括技术进步的增加(包括传感器能力和通信系统的改进)、军事和国防中对水下监测的需求、环境监测应用、对水下监测的日益关注 海上安全、海洋污染和气候变化,以及亚洲市场对水下和海洋传感器不断增长的需求正在对整体市场增长产生积极影响。

此外,跨洋带的废物也推动了全球传感器的采用。海洋环境和生态系统受到瓶子、袋子或微塑料等塑料废物的严重威胁。据估计,每年有超过 800 万吨塑料进入海洋。在亚洲,菲律宾在造成海洋塑料污染的国家中名列前茅。因此,对海洋污染的日益关注正在推动水下和海洋传感器的采用,以加强监视和环境保护。下表列出了塑料海洋污染最严重的国家。

为了强调 COVID-19 对市场的影响,我们看到了积极和消极的情况。技术进步、数字和数据解决方案的采用以及对环境监测和研究业务的日益关注等因素对市场产生了积极影响。然而,供应链中断和缺乏熟练专业人员对整个市场产生了负面影响。

下载免费样品 了解更多关于本报告的信息。

水下传感器市场要点

- 2025 年市场规模:14.2 亿美元

- 2026 年市场规模:15.2 亿美元

- 2034 年预测市场规模:26.1 亿美元

- 复合年增长率:2026-2034 年 7.00%

- 到 2025 年,北美将占据水下传感器市场的 32.20% 份额。

- 预计到 2026 年,声学传感器领域将占据 23.94% 的市场份额。

- 预计到 2026 年,无线领域将占据 59.89% 的市场份额。

北美

在近海项目和海军现代化的推动下,2025 年北美市场价值为 4.6 亿美元,预计到 2026 年将达到 4.8 亿美元。

亚太地区

在海军和海事投资的支持下,2025 年亚太地区的投资额为 3.1 亿美元,预计到 2026 年将达到 3.4 亿美元。

欧洲

在水下监视技术的推动下,2025 年欧洲的价值为 3.5 亿美元,预计到 2026 年将达到 3.7 亿美元。

我们。

在海上能源和海军投资的支持下,到 2026 年,该市场预计将达到 3.1 亿美元。

日本

在水下传感技术和海事安全的推动下,该市场预计到 2026 年将达到 0.67 亿美元。

阅读更多

生成人工智能的影响

生成式人工智能与水下传感器的集成提供了创造市场革命的机会

水下传感器在监测海洋环境和检测水温、盐度、压力等变化方面发挥着至关重要的作用。整合生成式人工智能 使用这些传感器可以增强数据分析能力,有可能预测环境趋势或实时识别异常情况。

生成式人工智能可以与传感器技术一起用于执行任务,包括生成合成数据以增强有限的现实世界数据以训练模型或模拟水下环境以测试传感器在各种条件下的性能。生成式人工智能能够创建复杂且海量的数据,有助于模拟现实世界的应用,并确保水下和海洋传感器非常适合多种场景和用户交互。因此,各国正在合作为水下传感器引入生成式人工智能功能。例如,

2023年12月作为最新一轮谈判的一部分,英国、美国和澳大利亚同意在 P-8A 海上巡逻机等多个系统上使用先进的人工智能算法来处理各自国家的声纳浮标。这三个国家的国防领导人也表示,他们正在提供先进的自主人工智能。该系统包括人工智能算法和机器学习,以提高精确定位、部队保护、监视、情报和侦察能力。增加互利能力的国防开支,包括用于 AUKUS 创新计划的 2500 万美元,更加强调了盟国保持技术前沿的必要性。

生成式人工智能与海洋传感器的集成提供了一个机会,可以通过实现更快、更准确的模拟来在这个市场上掀起一场革命,从而释放不同领域的新功能。

水下传感器市场趋势

全球不断增长的军事和国防支出对市场增长产生积极影响

世界国防开支大幅增长是出于安全考虑、对争议地区和威胁的担忧。军方正在使用 AUV、UUV 和 ROV 进行水雷对抗、快速环境评估、情报、监视、侦察、港口保护和清港行动以及反潜战。因此,为了应对潜艇安全风险,预计这些车辆在未来几年将得到更频繁的使用。该市场的一个主要趋势是国土安全和国防领域对可靠、快速和安全通信的预期强劲需求。为了确保可靠和安全的通信,组织越来越多地使用海上防御系统基于传感器的声学通信解决方案。

据斯德哥尔摩国际和平研究所报告,2023年,世界武装部队总支出达到24430亿美元,比2022年实际增长6.8%。因此,全球国防支出的增加是加速市场增长的一个关键趋势。

[hBTCtywC6]

水下传感器市场增长因素

多种海洋应用对 AUV 和 ROV 的需求不断增长,推动市场扩张

自主水下航行器 (AUV) 遥控潜水器 (ROV) 可以配备各种水下传感器,帮助它们执行与其任务相关的任务,例如测绘、导航或环境监测。 AUV 和 ROV 可以提高操作安全性,减少监测活动对生态的影响,并减少海上操作所需的人员数量。 AUV 和 ROV 技术的进步增强了它们在军事界的实用性和能力。

随着企业意识到水下和海洋传感器在 AUV 和 ROV 中的重要性,政府推出了各种举措。例如,

2023 年 5 月,创新英国和环境、食品和农村事务部 (Defra) 宣布资助 150 万美元用于开发关键技术和能力,从而更有效地监测海洋自然资本资产。

因此,多种海洋应用对 AUV 和 ROV 的需求不断增长,推动了水下传感器在市场上的采用。

制约因素

在恶劣的水下环境中部署和回收传感器的困难可能会阻碍市场增长

由于任务艰巨且成本高昂,全球市场因能够抵抗腐蚀和恶劣水下环境的传感器的开发而受到阻碍。由于海水温度波动大、海水压力高、海水盐度高会腐蚀传感器以及生物污垢等因素,水下环境恶劣且具有腐蚀性,这些都会阻碍水下传感器市场的增长。

此外,由于实施成本高昂和技术挑战,水下传感器部署是一个重大挑战,特别是对于小型企业而言。软件许可、硬件投资和员工培训成本等要素是采用水下传感器所需的初始财务承诺的一部分。

水下传感器市场细分分析

按传感器类型分析

声学传感器的采用率领先于其他类型的传感器

按传感器类型,市场分为压力传感器、声学传感器、接近传感器、 雷达传感器、运动传感器、声纳等。其他传感器类型包括流量传感器、液位传感器和图像传感器。到 2025 年,声学传感器领域由于其在最终用户中的日益普及而占据最高的市场份额。近年来,声学传感器主要用于检测水下障碍物或物体、海洋导航、研究海洋现象以及监测海洋生物和生态系统等任务。此外,市场上的一些活动都致力于满足对声学传感器不断增长的需求。该板块获得了23.94%2026 年的市场份额。例如,

2023 年 5 月:印度马德拉斯理工学院的研究人员与 DRDO 的科学家合作,目标是开发用于水下通信的压电 MEMS 技术传感器。这种类型的传感器主要用于国防应用,尤其是海军部队。

然而,在未来几年,声纳预计将以最高的复合年增长率增长。声纳技术被应用于多个领域,例如商业、国防和其他勘探活动。

通过连通性分析

无线传感器越来越多地被最终用户采用,从而占据了主导地位

按连接性,市场分为有线和无线。到 2025 年,无线领域将占据最大的市场份额,并预计在预测期内将保持其主导地位。公司一直在通过推出先进的传感器解决方案来满足对无线传感器日益增长的需求。该细分市场预计将捕获59.89%2026 年的市场份额,预测期内(2024-2032 年)复合年增长率高达 8.56%。例如,

2024 年 3 月: 尼尔·布朗海洋传感器 推出集成电导率、温度和深度传感器,彻底改变水下数据收集项目。该传感器专为较小尺寸而开发 无人水下航行器 用于众多行业。

由于对传统市场相关系统的需求,有线传感器领域预计将稳定增长。

按应用分析

凭借其先进的水下传感器解决方案,监视和监控系统获得了市场优势

按应用划分,市场分为监视和监测、目标识别、气候记录、污染控制等。其他应用包括燃料和推进系统。

2025年,由于对具有先进水下传感器解决方案的监控系统的需求不断增加,监控领域占据了最高的市场份额。水下传感和检测技术有多种用例,例如绘制海底地形图、海洋生态系统研究、地下基础设施的监测和识别以及支持潜艇和其他水下目标检测等防御行动。由于其性能的改进和更节能的特性,需求的增长加速了。此外,在北极等极端环境中,对此类系统的需求不断增加。亚洲市场对海底监控系统的需求也在不断增长。该细分市场有望盈利31.84%2026 年的市场份额。例如,

2023 年 11 月:ThayerMahan 完成了与 Saab Australia 的战略合作伙伴关系,旨在利用机会加强澳大利亚的主权水下作战专业知识。该公司报告称,近年来亚洲市场对海底监控系统的需求量很大。这种合作伙伴关系增强了自主和机器人系统与监视能力的集成,提供持续的水下监视,以保护澳大利亚的水下资产、边界和海洋。

然而,随着传感器帮助最终用户跟踪气候和海洋变化,气候记录用例预计在未来几年将以最高 10.30% 的复合年增长率增长。预计对监测气候变化的增强型传感器技术的需求将大幅增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

军事和国防部门对水下传感器技术的需求推动了细分市场的增长

按最终用户划分,市场分为水产养殖、军事和国防(潜艇)、石油和天然气领域、海洋研究等。其他最终用户包括医疗保健和海洋机构。

到 2025 年,军事和国防(潜艇)领域将占据最高的市场份额,因为该领域对水下传感器技术的需求大幅增长。传感器是潜艇的重要组成部分,有助于监视、通信、防御和导航操作。该细分市场预计将占据市场主导地位32.91%2026年。

然而,在未来几年,海洋研究的最终用户预计将越来越倾向于采用水下传感器。在预测期内(2024-2032 年),海洋研究最终用户预计将以超过 9.11% 的最高复合年增长率增长。几个正在排队的研究项目表明了该领域未来几年的增长轨迹。

下载免费样品 了解更多关于本报告的信息。

上图显示了海洋产业相关研究领域各种应用的科学论文总数。传感器是研究人员最常使用的术语,其次是遥感。

区域见解

在全球范围内,该报告针对以下地区进行了研究:北美、欧洲、亚太地区、南美以及中东和非洲。

North America Underwater Sensors Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场价值为4.6亿美元,占全球收入的32.20%,预计2026年将达到4.8亿美元。2025年北美水下传感器市场份额最高。该区域市场拥有成熟的石油和天然气行业,墨西哥湾有大量海上项目。由于安全法规和资产完整性的需要,该地区对水下监测系统进行了大量投资。预计 2026 年美国市场规模将达到 3.1 亿美元。例如,

2024年1月,加拿大文化资源管理公司加拿大公园局完成了对努纳武特地区“埃里伯斯号”和“恐怖号”国家历史遗址残骸的考古勘探研究。研究持续了十二天,收集了令人着迷的文物和数千张高质量图像。

因此,海军防御中水下通信使用的增加、自主水下航行器数量的增加以及科学探索和数据收集的需求不断增长等多种因素正在促进该区域市场的积极增长。

亚太地区

2025年,亚太地区市场规模达到3.1亿美元,占市场总收入的21.40%,预计到2026年将达到3.4亿美元。在该地区不断增长的经济体参与市场的推动下,预计亚太地区将在预测期内呈现最高增长率。中国、日本、韩国和印度非常重视为其海军平台(包括舰艇、潜艇和其他舰艇)采购先进传感器。预计到 2026 年,中国市场价值将达到 0.71 亿美元。此外,海事基础设施和运营投资的增加正在推动整个地区对水下传感器的需求。印度和日本预计到 2026 年将获得 0.67 亿美元的收入。例如,

2023年4月,印度启动了超大型无人水下航行器的开发项目。印度海军的目标是采购多达 12 艘 XLUUV,原型机预计将于 2025 年准备就绪。该平台旨在执行各种任务,例如侦察、情报、监视、反潜、水雷战和反水面舰艇。

欧洲

2025年,欧洲占据全球市场的24.70%,估值达到3.5亿美元,预计到2026年将增长至3.7亿美元。由于海军威胁防护、监视和其他应用对先进传感器应用的需求不断增长,预计欧洲将在预测期内实现稳定增长。英国市场持续增长,预计到 2025 年市场价值将达到 0.7 亿美元。英国皇家海军正在致力于开发各种完全自主的系统,用于监视、侦察、水下数据收集、谨慎的有效载荷传送和远程自动传感器的回收,正在推动该地区船舶和无人水下航行器的采用。这些活动有助于区域水下传感器市场的增长。预计到 2026 年,德国的估值将达到 0.7 亿美元,而法国的估值预计将在同年达到 0.7 亿美元。

中东和非洲

2025年,中东和非洲市场规模为1.8亿美元,占全球需求的12.60%,预计到2026年将增长至1.9亿美元。到2023年,中东和非洲市场份额与其他地区相比较小。然而,在预测期内,该区域市场预计将展现与海洋传感器采用相关的健康未来。该地区拥有丰富的海上石油和天然气储量,进一步激励地区企业在恶劣和苛刻的环境中保护和监管宝贵的资产和基础设施。预计 2025 年海湾合作委员会市场规模将达到 0.7 亿美元。

南美洲

由于政府对采用水下传感器的兴趣日益浓厚,南美市场预计将以健康的速度增长,这主要是为了在该地区创建一个安全的海洋生态系统。

水下传感器市场主要公司名单

与相关市场参与者合作是市场参与者的首要任务

塑料海洋污染最严重的国家 |

||

|

秩 |

国家 |

废物公吨 |

|

1 |

菲律宾 |

356,371 |

|

2 |

印度 |

126,513 |

|

3 |

马来西亚 |

73,098 |

|

4 |

中国 |

70,707 |

|

5 |

印度尼西亚 |

56,333 |

|

6 |

缅甸 |

40,000 |

|

7 |

巴西 |

37,799 |

|

8 |

越南 |

28,221 |

|

9 |

孟加拉国 |

24,640 |

|

10 |

泰国 |

22,806 |

主要参与者遵循收购相关或小规模市场专家并与之合作的关键业务战略。这些参与者采用这种策略的目的是扩大他们的团队成员数量、产品专业知识和市场地位。与此同时,顶级企业一直在丰富其分销商和经销商生态系统,以提高其全球影响力。此外,领先厂商正在推出具有改进功能的新型增强型传感器,以满足最终用户不断变化的需求。

主要公司简介:

- 安费诺公司(美国)

- Teledyne 技术公司。 (我们。)

- 梅特克桑国防工业公司 (火鸡)

- Seatools B.V. (荷兰)

- Impact Subsea 有限公司(英国)

- Covelya 集团有限公司(英国)

- 吉尔传感器与控制有限公司(英国)

- 斯坦迪斯国际公司(美国)

- 马萨产品公司(美国)

- 霍利凯尔传感器有限公司(中国)

主要行业发展:

- 2024 年 3 月:Teledyne 同意收购 Valeport Holdings Limited 及其附属公司。被收购的公司总部位于英国托特尼斯,专门为能源、环境、建筑和国防用例提供市场相关传感器。该互补传感器套件包括电流计和流量计、声速探头以及深度、电导率和温度传感器。 Teledyne 预计 Valeport 加入 Teledyne Marine 将对其技术产品产生积极影响,并扩大其技术专长。

- 2024 年 1 月:安费诺公司完成了对 AIRMAR Technology Corp. 的收购,该公司专门从事超声波换能器和 Chirp 技术。 AIRMAR 将并入该公司的互连和传感器系统业务部门。至此,它已成为各种其他传感器和互连市场的一部分,并将继续保留其位于新罕布什尔州米尔福德的总部。

- 2022 年 3 月:Standex International Corp. 以超过 970 万美元的价格完成了对总部位于科罗拉多州的 Sensor Solutions 的收购。通过此次收购,该公司预计将扩大其在工业自动化、电动汽车和医疗领域的能力和最终用户。 Sensor Solutions 开发和销售标准和定制的磁性和霍尔效应传感器工具,包括线性和旋转霍尔开关和锁存器,以及特种传感器。这些产品专注于向工业、汽车、航空航天、医疗、 消费电子产品和军事部门。

- 2021 年 8 月:通过“土耳其水下 CoE”的方式,Meteksan Defense Industry Inc. 被土耳其共和国国防工业主席团选中,分享其用于地对潜系统的声纳专业知识。

- 2021 年 4 月:安费诺公司收购了 MTS Systems 公司,预计收购后年底其传感器业务销售额将增加超过 3.5 亿美元。通过此次收购,这些公司拥有高度互补的传感器产品组合的综合实力和专业知识以及扩大的客户群。

报告范围

该报告涵盖了直接或间接影响整体市场增长的所有因素。这些因素包括主要市场参与者、产品类型、他们对新传感器技术的投资以及他们的突出用例。此外,该报告还为读者提供了近期市场趋势的概述以及市场近期进展的亮点。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 7.0% |

|

单元 |

价值(十亿美元) |

|

分割 |

按传感器类型

通过连接性

按申请

按最终用户

按地区

|

常见问题

预计到 2034 年,市场规模将达到 26.1 亿美元。

2025年,市场估值为14.2亿美元。

预计该市场在预测期内将以 7.00% 的复合年增长率增长。

2025 年,监控领域占据最高市场份额。

多种海洋应用对 AUV 和 ROV 的需求不断增长正在推动市场增长。

安费诺公司、Teledyne Technologies Incorporated.、Meteksan Defense Industry Inc.、Seatools B.V.、Impact Subsea Ltd.、Covelya Group Limited、Gill Sensors & Controls Limited、Standex International Corp、Massa Products Corporation 和 Holykell Sensor Inc. 是市场上的顶级参与者。

2025 年,北美市场份额最高。

根据应用,气候记录预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 136

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。