不饱和聚酯树脂市场规模、份额和行业分析,按类型(邻苯、间苯和 DCPD)、按应用(建筑、船舶、管道和储罐、电气和电子、陆路交通、风能等)以及区域预测,2026-2034 年

不饱和聚酯树脂(UPR)市场规模及行业概况

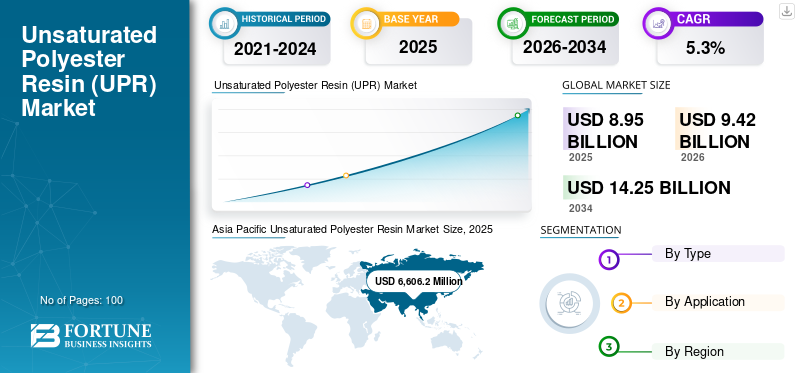

2025年,全球不饱和聚酯树脂市场规模为89.5亿美元。预计该市场将从2026年的94.2亿美元增长到2034年的142.5亿美元,预测期内复合年增长率为5.30%。亚太地区主导不饱和聚酯树脂市场,2025年市场份额为57.05%。

不饱和聚酯树脂是一种具有不饱和双键和酯键的线型高分子化合物。由饱和二元酸二元醇或不饱和二元酸二元醇缩聚而成。这种材料是一种可打印的液体聚合物,当用苯乙烯固化时,可以保持模具中的固体形状。当与玻璃纤维结合时,它可以展现强度和耐用性等特性。它还适用于不透明镶板、飞机管道系统,并提供审美吸引力。

对该产品的需求不断增长可能与建筑行业的增长有关,该行业用于木器涂料、平面层压板、肋板、人造水泥和浴室固定剂。此外,该产品还应用于车辆的框架、管道、面板以及内外部件, 船和飞机。因此,汽车、船舶和飞机工业的扩张将推动不饱和聚酯树脂市场的发展。

下载免费样品 了解更多关于本报告的信息。

不饱和聚酯树脂市场要点

- 2025年市场规模:89.5亿美元

- 2026年市场规模:94.2亿美元

- 2034 年预测市场规模:142.5 亿美元

- 复合年增长率:2026-2034 年 5.30%

- 亚太地区在不饱和聚酯树脂市场上占据主导地位,到2025年将占据57.05%的份额。

- 邻苯二甲酸盐领域因其卓越的韧性、耐用性、耐化学性和耐热性而占据市场主导地位。

- 汽车、船舶和建筑行业在不饱和聚酯树脂消费中占有很大份额。

亚太地区

在汽车和航空航天行业强劲需求的推动下,2025 年亚太地区的价值将达到 66.062 亿美元。

北美

由于技术进步、可支配收入增加和翻新活动不断增加,北美占据了重要的市场份额。

欧洲

由于汽车行业需求的增加,预计欧洲将出现大幅增长。

我们。

美国建筑行业不断增长的需求和终端产品出口的增加支持了市场增长。

日本

日本 经济发展以及家庭和机构应用对复合材料的需求不断增长推动了市场扩张。

阅读更多

不饱和聚酯树脂市场趋势

下载免费样品 了解更多关于本报告的信息。

多个最终用途行业对 UPR 的高需求提供了增长机会

汽车、航空航天、电气电子和船舶等多个最终用途行业对 UPR 的需求不断增长,对关键市场的增长产生了积极影响。该产品用于印刷线路板、管道和面板。该产品还用作复合材料,用于制造汽车和船舶工业中的车辆结构和船只。由于该材料制成的复合材料成本低、重量轻,是这些行业使用的理想产品,因此对不饱和聚酯树脂的需求量很大。

此外,这种材料由于其有益的特性(例如耐腐蚀性、绝缘、灵活性、强度和耐用性。这些特性使该产品成为制造微波天线、接线板和电气绝缘设备的高要求材料。与此同时,风能、航空航天、管道储罐等最终用途行业的应用需求不断增长,进一步支撑了产品消费。

不饱和聚酯树脂市场增长因素

建筑行业对不饱和聚酯树脂的需求不断增加,以促进增长

该产品主要用于建筑行业,用于制造窗板、屋顶瓦、地砖和浴室固定装置等产品。使用该产品可提供优异的表面光洁度、防水性、耐磨性、刚性和良好的电绝缘性。因此,建筑行业不断增长的需求是UPR市场的关键驱动因素。为了满足不断增长的人口的高需求,全球各地不断增长的建筑活动导致了该产品的高消费。此外,发展中地区政府基础设施和住房项目的扩张正在推动建筑业的发展,预计这将进一步推动 UPR 市场。此外,城市人口的增加和消费者可支配收入不断增长带来的装修活动进一步推动了对该产品的需求。

制约因素

替代品的可用性可能会阻碍市场增长

该产品的各种最终用途行业的需求大幅增长。然而,这导致了市场上替代品的开发和引入。这些替代品包括环氧树脂和尼龙,从而导致消费者转向更便宜且容易获得的树脂原材料,这成为不饱和聚酯树脂市场增长率的限制因素。此外,政府对环境保护和限制不可再生资源的使用作为保护行为的法规进一步阻碍了市场的增长。此外,由于 COVID-19 大流行而导致生产装置暂时关闭也是一个限制因素,因为它造成了供需缺口。

不饱和聚酯树脂市场细分分析

按类型分析

预测期内,矫正眼科领域将占据市场主要份额

根据类型,不饱和聚酯树脂市场分为邻苯型、间苯型和DCPD。由于韧性、耐用性、耐化学性和耐热性等更有利的特性,邻苯二甲酸盐领域占据了市场主导地位。这些特性被证明在汽车、船舶和建筑行业中具有优势,从而导致该产品的高消耗。该材料可用于上述行业的各种应用,例如船甲板、钓鱼竿、层压板、铸件、胶衣和聚合物混凝土。汽车、船舶和航空航天最终用途行业的扩张将支持市场增长。

由于对玻璃纤维的需求不断增加,预计间苯二甲酸市场在预测期内将出现显着增长。间苯型 UPR 具有更高等级、更好的柔韧性、强度和耐化学性等特性。这些特性使其成为运输行业玻璃纤维应用的理想类型。 DCPD 用于合成的海洋和运输行业的材料、车身面板、封闭面板、船体护舷和甲板。它们还用于涂料和粘合剂应用。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

建筑业将在住房行业的高需求的支持下处于领先地位

根据应用,不饱和聚酯树脂市场分为建筑、船舶、管道和储罐、电气和电子、陆地交通、风能等。由于人口增长导致住房行业需求旺盛,建筑行业主导了市场。这种材料用于屋顶板、瓷砖、浴室固定件、涂料、绝缘材料、布线等。该产品的需求可能与发展中地区建筑业的增长有关。

由于该产品在船舶甲板、内部和外部部件、玻璃纤维面板和冲浪板等船舶应用中的快速使用,预计船舶领域将在预测期内出现大幅增长。由于各行业对能源的需求不断增加,预计风能领域也将出现最快的增长。由该产品制成的复合材料可用于制造风力叶片,价格较低。此外,化石燃料价格的上涨导致人们转向更有效的能源生产来源。

在电气和电子领域,由于具有耐久性和柔韧性等各种特性,该产品用于电气和隔热、线路板和印刷电路板。而且,玻璃纤维由该产品制成的产品用于制造工业应用的管道和储罐。管道和储罐以及电气和电子领域的应用需求不断增长,预计将进一步支持整体市场的增长。预计到2026年,船舶领域将占据8.84%的份额。

区域分析

Asia Pacific Unsaturated Polyester Resin Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

就数量而言,亚太地区在不饱和聚酯树脂市场上占据主导地位,预计到 2025 年价值将达到 66.062 亿美元。该地区的主导地位可归因于汽车和航空航天等多个行业对该产品的需求不断增长。中国、印度和日本等许多国家的经济发展导致家庭和机构应用对该产品制成的复合材料的巨大需求。预计将在预测期内推动市场。

- 亚太地区从 2025 年的 62.588 亿美元增长到 2026 年的 66.062 亿美元。

- 在中国,预计到2026年船舶领域将占据9.19%的市场份额。

北美

据估计,北美在全球不饱和聚酯树脂市场中占有重要份额,这可能与该地区不断增长的技术进步和可支配收入有关。建筑行业装修对这种材料的需求不断增长是市场增长的主要因素。再加上贸易活动的增加,例如该地区由这种材料制成的最终产品的出口,将推动该市场的发展。

欧洲

预计欧洲市场在预测期内将出现大幅增长。这种增长可归因于汽车行业应用对该材料的高需求。德国是汽车生产和消费的主要国家之一,预计该产品的需求将增加。该地区汽车工业的扩张也将导致市场增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲预计在预测期内将逐步增长。在拉丁美洲,由于快速城市化以及可支配收入的增加,预计巴西将出现增长。此外,中东和非洲是主要的采矿中心。与此同时,该地区的制造商能够以较低的价格轻松获得原材料。这降低了产品的总生产成本。此外,该地区经济和人口的增长将进一步推动市场的发展。

主要行业参与者

合资和产能扩张是企业实施的关键策略

该行业的主要参与者包括 Reichold、Royal DSM、Deltech、Polynt、Dow、BASF SE 和 INEOS。公司正在采取加强分销、新产品开发、收购、合作和合并等战略,以获得全球市场的竞争优势。例如,Reichold 是为各种应用提供各种不饱和聚酯树脂和饱和聚酯树脂的主要参与者之一。 Deltech 也是主要供应商,提供主要基于不饱和聚酯和醇酸化学的各种树脂。公司具有年产20吨树脂批量生产能力。

不饱和聚酯树脂市场的主要公司名单:

- 赖霍尔德(美国)

- 皇家帝斯曼(荷兰)

- 德尔泰克(美国)

- 波利恩特(意大利)

- 陶氏化学(我们。)

- 巴斯夫公司(德国)

- 英力士(英国。)

- U-PICA公司。株式会社(日本)

- 联成科技股份有限公司(台湾)

- 斯科特·巴德有限公司(英国)

- 其他关键人物

主要行业发展:

- 2020 年 12 月:冠捷公司,一个 美国聚酯和乙烯基酯树脂生产商已完成对捷克共和国 Spolchemie 不饱和聚酯树脂工厂的收购。预计这将使该公司能够进一步改善为其中欧和东欧消费者提供的服务和物流。

报告范围

市场研究报告提供了对市场的详细分析,重点关注领先公司、类型和应用等关键方面。此外,它还提供了对市场趋势的见解并突出了重要的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

体积(千吨);价值(百万美元) |

|

分割 |

按类型、按应用程序和按地区 |

|

按类型

|

|

|

按申请

|

|

|

按地区

|

|

常见问题

据Fortune Business Insights预测,2025年全球不饱和聚酯树脂市场价值为89.5亿美元,预计到2034年将达到142.5亿美元,预测期内复合年增长率为5.3%。

不饱和聚酯树脂(UPR)广泛应用于建筑、汽车、船舶、电气等行业。它因其轻质、耐腐蚀以及在制造耐用产品时与玻璃纤维复合材料的兼容性而受到青睐。

复合年增长率为 5.3%,市场在预测期内(2026-2034 年)将呈现稳定增长。

最常见的 UPR 类型是邻苯二甲酸、间苯二甲酸和二环戊二烯 (DCPD) 树脂。邻苯二甲酸树脂具有成本效益,而间苯二甲酸则具有更高的耐用性和耐化学性。 DCPD 树脂因其低 VOC 和收缩率的优点而越来越受欢迎。

市场增长是由不断增加的建筑和基础设施项目、对轻质汽车材料的需求以及复合材料在海洋和工业应用中的日益使用推动的。可持续发展努力也鼓励低挥发性有机化合物和生物基不饱和聚酯树脂的创新。

亚太地区占据不饱和聚酯树脂市场的最大份额,其中以中国和印度为首。该地区受益于快速工业化、大规模基础设施发展以及汽车和电子行业的强劲需求。

主要挑战包括原材料价格波动(特别是苯乙烯)、对挥发性有机化合物排放的严格环境法规,以及高性能应用中来自环氧树脂和乙烯基酯等替代树脂的竞争。

主要参与者包括 BASF SE、Dow Inc.、INEOS、Polynt、AOC、DSM 和 Scott Bader。这些公司专注于产品创新、全球扩张和战略合作伙伴关系,以增强其在竞争不饱和聚酯树脂领域的地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 100

相关报道