真空采血管市场规模、份额和行业分析按产品类型(血清分离管、EDTA 管、血浆分离管、肝素管、快速血清管等)、按材料(塑料和玻璃)、按应用(血清学和免疫学、凝血测试、血常规检查等)、按最终用户(医院和 ASC、临床实验室、血库等)其他)和区域预测,2026-2034

真空采血管市场概述

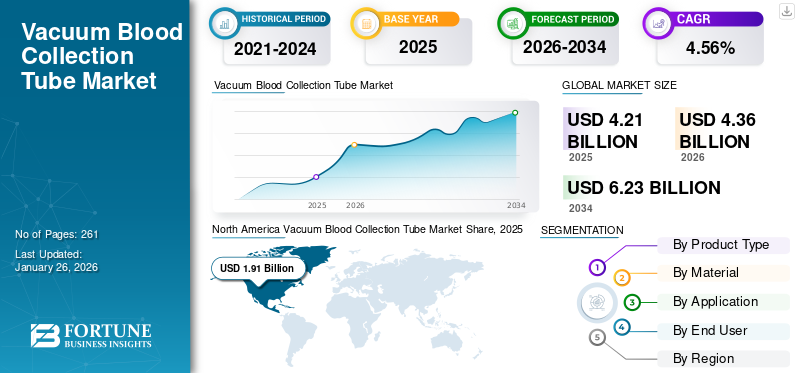

全球真空采血管市场规模以美元计4.21到 2025 年将达到 10 亿美元,预计将增长4.362026 年 10 亿美元6.23到 2034 年将达到 10 亿美元,复合年增长率为4.56% 在预测期内。北美主导真空采血管市场,占45.282025 年市场份额百分比。

真空采血管是指具有真空的产品,用于从患者群体中采集血液样本。传染病、癌症等慢性病的患病率不断上升,导致医疗机构入院的患者数量不断增加。入院患者数量的激增导致对常规患者监测、测试和诊断的需求不断增长,从而支持了该产品的采用率。

- 例如,根据美国癌症协会公布的2025年统计数据,美国预计将新增约200万癌症病例。

此外,政府组织不断采取的改善医疗基础设施和诊断的举措预计也将有助于增加对这些产品的需求。再加上 BD、Greiner Bio-One International GmbH 等主要参与者对这些管的技术进步的整合日益关注,预计将有助于全球市场的增长。

下载免费样品 了解更多关于本报告的信息。

真空采血管市场要点

- 2025 年市场规模:2026-2034 年增长 4.56%

- 2026年市场规模:43.6亿美元

- 2034 年预测市场规模:62.3 亿美元

- 复合年增长率:2026-2034 年 4.56%

- 2025年,北美以45.28%的份额主导真空采血管市场。

- 预计 EDTA 管材领域将占据最大的市场份额,到 2026 年将占 36.96%。

- 预计到 2026 年,塑料细分市场将以 85.56% 的份额占据市场主导地位。

北美

2025 年,北美以 19.1 亿美元的价值引领全球市场,预计 2026 年将达到 19.8 亿美元。

欧洲

2025年欧洲占全球需求的19.48%,创造收入8.2亿美元,预计2026年将增长至8.5亿美元。

亚太地区

2025年,亚太地区占据全球市场的16.31%,价值6.9亿美元,预计2026年将达到7.1亿美元。

我们。

在先进的医疗基础设施和强劲的诊断测试需求的支持下,美国真空采血管市场预计将达到17.9亿美元。

日本

日本:对早期疾病检测的日益重视和先进诊断程序的使用不断增加正在支持市场增长。

阅读更多

市场动态

市场驱动因素

慢性病患病率不断上升推动市场扩张

糖尿病、癌症、肾病、心血管疾病等慢性病在患者群体中的患病率不断上升,导致对诊断测试的需求不断增长,从而推动了真空采血管的采用率。

- 例如,根据美国疾病控制与预防中心 (CDC) 发布的 2024 年数据,据报道,美国约 5% 的成年人患有冠状动脉疾病。

此外,传染病的反复爆发也是增加患者常规诊断监测需求的一个重要因素。真空采血管具有多种优势,例如保持样品无菌、完整性以及与分析仪的兼容性,从而支持对患者进行更高的检测量。

因此,慢性病的患病率不断上升,加上主要参与者越来越注重研发活动以推出新产品,可能会提高采用率,从而支持全球真空采血管市场的增长。

其他杰出车手

- 医院和实验室基础设施的扩建——全球诊断实验室和医院数量的不断增加推动了产品需求。

- 监管要求标准化——严格的血液样本监管和临床标准有利于真空采集管。

- 经常性的消耗品需求——一次性真空管确保持续的更换周期。

- 新兴国家医疗保健基础设施的改善——亚太地区、拉丁美洲和非洲医疗保健基础设施的增长创造了新的机遇。

市场限制

阻碍产品采用的替代技术

慢性病的日益流行增加了患者群体对常规诊断测试的需求。然而,先进技术的采用正在兴起,预计这将阻碍这些产品的需求和采用。

人们越来越倾向于即时检测(POCT),这使得医疗保健提供者能够在门诊环境中进行诊断测试,而无需大量血液样本。这些产品使用手指刺破方法来采集血液,减少了患者群体中静脉抽血的需要。

- 例如,根据 Europe PMC 发布的 2020 年研究报告,93% 的受访者认为 POCT 可以增强他们的护理,56% 的受访者认为在家中拥有 POCT 是首要任务。

此外,毛细血管采集管和其他微量采样装置(包括微流体采集套件等)是需要患者最少量血液的一些其他装置。这些采血方法对于患有糖尿病等慢性病和其他需要经常监测的疾病的患者特别有益。

因此,所有上述因素以及越来越多的主要参与者推出这些替代品是导致这些管材的需求和渗透率有限的主要原因,并且预计将进一步限制市场的增长。

市场机会

扩大常规和预防性医疗保健以创造市场机会

人们越来越意识到疾病早期诊断的好处,这使得个人定期健康监测的需求不断增加。这种转变主要是由某些因素驱动的,例如政府战略举措、雇主资助的健康计划和充足的报销政策等。

这些预防性诊断测试包括胆固醇、肾功能和肝功能、维生素缺乏症、甲状腺平衡等测试,这些测试需要血液样本,从而推动了对新型采血管的需求。保险公司、企业、临床实验室等不断提高的认识举措进一步增加了产品需求,并推动主要参与者将重点放在研发活动上,以在市场上开发和推出先进产品。

- 2025 年 2 月,印度尼西亚政府启动了一项年度免费健康检查,耗资 1.8354 亿美元,旨在防止患者过早死亡。

市场挑战

新兴国家的诊断有限限制了市场增长

人们越来越关注政府组织旨在提高患者群体早期发现疾病意识的举措。然而,尽管这些机构做出了努力,但由于各种因素,包括慢性病患者的延迟转诊,以及临床医生识别慢性病的专业知识有限,特别是在发展中国家,慢性病延迟诊断的患病率不断上升。

缺乏临床意识、医疗机构数量有限、报销政策不足等是导致专科护理延迟的一些关键因素,进一步导致患者诊断的推迟,特别是在波兰、中国、巴西等新兴国家。

- 例如,根据Trading Economics发布的2024年数据,墨西哥每百万人约有39.07家医院。

其他突出的挑战

- 定价压力和商品化可能会限制市场增长。

- 塑料和橡胶原材料成本的波动可能会阻碍产品制造。

- 真空泄漏或溶血等缺陷和质量风险预计将阻碍市场的扩张。

真空采血管市场趋势

不断进步技术以刺激产品需求

人们越来越关注采血产品中技术进步的整合,这正在重塑该行业。智能标签、稳定剂的增强使用、这些管的小型化等新技术的集成正在提高样品的完整性、安全性以及与现代实验室工作流程的兼容性。这些产品越来越多的优势正在推动需求,进一步引导知名企业将注意力转向研发举措,以在市场上开发和推出先进产品。

- 2025 年 7 月,OraSure Technologies, Inc. 推出了 HEMAcollect PROTEIN 采血管 - BCT,这是一种静脉采血管,旨在满足蛋白质组研究人员不断增长的需求。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

慢性疾病患病率的增加将推动 EDTA 在 2024 年占据主导地位

根据产品类型,市场分为血清分离管、EDTA管、血浆分离管、肝素管、快速血清管等。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计 EDTA 管细分市场将占据最大的市场份额,到 2026 年将占 36.96%。这一增长主要是由于患者群体中癌症等慢性病的患病率不断上升,导致血液学手术数量不断增加,以及全球对 EDTA 管的需求不断增加。再加上主要参与者越来越关注研发活动以引入新型 EDTA 管,可能进一步支持该细分市场的增长。

- 根据麦克米伦癌症支持组织发布的统计数据,癌症患者人数已从 2020 年的 300 万人增加到 2025 年的 350 万人。

血清分离管领域预计在预测期内复合年增长率为 5.0%。

按材质

不断增加的产品推出导致塑料领域占据主导地位

根据材料,市场分为塑料和玻璃。

预计到 2026 年,塑料细分市场将占据市场主导地位,占 85.56%。到 2025 年,预计该细分市场将以 85.4% 的份额占据主导地位。占主导地位的原因是塑料采血管的优点不断增加,例如体积精确、安全、方便等,导致市场对新产品的需求不断增长。再加上主要参与者越来越关注收购和合作以提高其品牌影响力,预计将支持该细分市场的增长。

- 例如,2023 年 1 月,MHT Mold & Hotrunner Technology 与 KEBO AG 合作开发了 PET 全采血管,旨在满足客户不断增长的需求。

预计玻璃行业在预测期内将以 3.9% 的复合年增长率增长。

按申请

肝脏和肾脏疾病患病率的增加导致其他细分市场占据主导地位

根据应用,市场分为血清学和免疫学、凝血测试、血常规检查等。其他部分包括临床化学、分子诊断等。

2024年,其他细分市场在全球市场占据主导地位。按应用划分,2024年其他细分市场的份额为47.5%。这一增长主要是由于肝病、肾病等慢性病患病率上升,导致市场对血清分离管等新型产品的需求不断增加。

- 例如,根据《肝病杂志》2023 年发表的一项研究,在 9,606 名患者中,约 83.7% 的患者患有与肝病相关的代谢功能障碍。

血清学和免疫学领域预计在预测期内以 4.2% 的增长率蓬勃发展。

按最终用户

临床实验室数量的增加导致了该领域的主导地位

根据最终用户,市场分为医院和 ASC、临床实验室、血库等。

临床实验室领域预计将主导市场,到2026年将占43.69%。慢性病患病率的增加、患者入院人数的增加、临床实验室数量的增加是支持该市场增长的一些因素。此外,到 2025 年,该部门预计将持有 43.5% 的份额。

- 例如,根据WebFx发布的2024年统计数据,据报道,美国约有32万个临床实验室。

此外,在研究期间,医院和 ASC 领域预计将以 3.9% 的复合年增长率增长。

真空采血管市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Vacuum Blood Collection Tube Market Share, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美占据主导地位(以美元计)1.91亿美元,2026年也以美元占据领先份额1.98十亿。该地区的主导地位归因于多种因素,例如慢性病患病率不断上升、诊断测试数量不断增加、真空采血管技术不断进步、充足的报销政策、临床实验室和医院等医疗机构数量不断增加,以及主要参与者推出的产品数量不断增加等。 2026年,美国市场预计将达到美元1.79十亿。

- 例如,根据美国医院协会(AHA)公布的2025年数据,美国约有6,093家医院。

欧洲

2025年,欧洲市场规模为8.2亿美元,占全球需求的19.48%,预计到2026年将增长至8.5亿美元。预计欧洲在预测期内将出现可观的增长,增长率为4.1%,到2025年市场估值将达到8.2亿美元。这一增长是由诊断测试量的增加和对专用真空血液的需求不断增长推动的收集管。为此,主要参与者正专注于建立研发设施,以开发并向市场推出创新产品。在这些因素的支持下,预计到 2026 年,英国、德国和法国等国家的市值将分别达到 1.1 亿美元、1.9 亿美元和 1.1 亿美元。

亚太地区

2025年,亚太地区占据全球市场的16.31%,产生6.9亿美元的收入,预计到2026年将达到7.1亿美元。亚太地区预计将成为第三大区域市场,真空采血管行业预计到2025年将达到6.9亿美元。扩大医疗基础设施、增加诊断测试和提高医疗保健意识支持该地区的增长。 Within the region, India is projected to reach USD 0.03 billion, while China is estimated to reach USD 0.15 billion by 2026.

拉美

2025年拉丁美洲市场规模为4.3亿美元,占全球市场份额的10.14%,预计2026年将达到4.4亿美元。预计拉丁美洲在预测期内将出现温和的市场增长。预计到 2025 年,该地区的市场估值将达到 4.3 亿美元。慢性病患病率的不断上升以及对技术先进的诊断产品不断增长的需求预计将推动该地区的产品采用。

中东和非洲

2025年,中东和非洲地区的收入为3.7亿美元,占全球市场收入的8.78%,预计到2026年将增长至3.8亿美元。预计中东和非洲地区在预测期内也将经历温和增长。在该地区,在医疗保健投资增加和对先进诊断解决方案需求不断增长的支持下,海湾合作委员会市场价值预计到 2025 年将达到 1.6 亿美元。

竞争格局

主要行业参与者

主要参与者推出的产品数量不断增加以支持其主导地位

强大的先进真空采血管产品组合,加上在全国范围内的强大地理影响力,是这些公司在市场上占据主导地位的重要因素之一。 BD、Greiner Bio-One International GmbH 和 Cardinal Health 成为 2024 年市场的主要参与者。此外,主要参与者对开发和推出新产品的研发活动的日益关注可能会有助于提高其真空采血管的市场份额。

- 例如,2024 年 3 月,BD 推出了 BD Vacutainer UltraTouch 按钮系列套件,旨在最大程度地减少印度患者的痛苦。

其他主要参与者,包括 Advin Health Care 等,也在不断增长,这主要是因为他们不断采取收购和与其他参与者合作的举措,以提高其在市场上的品牌影响力。

重点真空采血管企业名单:

- BD(美国)

- 康德乐(美国)

- 艾德文医疗保健(印度)

- Greiner Bio-One International GmbH(德国)

- SARSTEDT 股份公司(德国)

- AdvaCare 制药公司(我们。)

- 印度斯坦注射器和医疗器械有限公司(印度)

- 积水化学工业株式会社(日本)

主要行业发展

- 2025 年 9 月– BD 宣布对其 BD Vacutainer 产品进行临床和非临床研究并更新 510(k) 提交材料,旨在加强其产品组合。

- 2025 年 7 月 –KBMED 的真空血清分离管获得美国 FDA 批准,旨在加强其在美国的产品组合。

- 2024 年 2 月 –沧州富康医疗用品有限公司推出新型采血管,旨在强化其产品组合。

- 2023 年 6 月 –赫斯基技术公司在印度安装了用于采血管 (BCT) 生产的集成 ICHO 注塑系统。这有助于该公司加强其影响力。

- 2022 年 10 月– BD 与 Magnolia Medical Technologies, Inc. 合作,旨在减少血培养污染,帮助提高检测准确性并最终改善美国医院的临床结果。

报告范围

市场报告提供了详细的市场分析,重点关注领先公司、产品类型、材料、应用和最终用户等关键方面。除此之外,全球报告还提供了对市场趋势的见解,并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率4.562026-2034 年百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

按材质

按申请

按最终用户

按地区 北美(按产品类型、材料、应用、最终用户和国家/地区)

欧洲(按产品类型、材料、应用、最终用户和国家/次区域)

亚太地区(按产品类型、材料、应用、最终用户和国家/次区域)

拉丁美洲(按产品类型、材料、应用、最终用户和国家/次区域)

中东和非洲(按产品类型、材料、应用、最终用户和国家/次区域)

中东和非洲其他地区(按材质) |

常见问题

《财富商业洞察》表示,2025年全球市场规模为42.1亿美元,预计到2034年将达到62.3亿美元。

2025年,北美地区市场价值为19.8亿美元。

该市场将以 4.56% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

按产品类型划分,EDTA 管材细分市场将在 2025 年引领市场。

慢性病患病率的上升是推动市场增长的主要因素。

BD 和 Greiner Bio-One International GmbH 是全球市场的主要参与者。

2025 年,北美占据主导市场份额。

慢性病的日益流行和技术的不断进步是预计促进该产品在全球范围内采用的一些因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 261

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道