血管闭合装置市场规模、份额和行业分析、按产品类型(基于插头的装置{基于密封剂或凝胶的装置和胶原塞}和基于夹子的装置{缝合装置和夹子/缝合装置})、按类型(主动和被动)、按访问部位(股骨、桡动脉等)、按最终用户(医院和 ASC、专科诊所等)和区域预测,2026-2034

主要市场见解

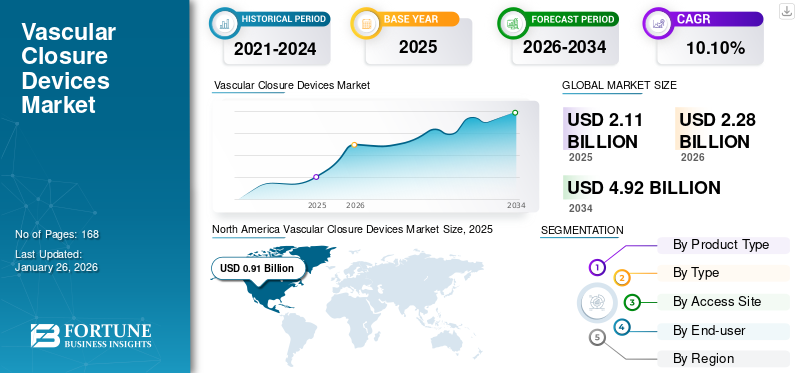

全球血管闭合器械市场预计将从2026年的22.8亿美元增长到2034年的49.2亿美元,复合年增长率为10.10%。由于心血管手术的增加、微创技术的进步以及对快速止血解决方案的需求不断增加,该市场正在不断扩大。在高医疗保健支出和技术创新的推动下,到 2025 年,北美将占据 43.30% 的市场份额。

血管闭合装置(VCD)是用于在支架置入、血管成形术和血管造影等导管插入手术后实现动脉穿刺孔止血的医疗器械。这些装置的设计目的是促进通路部位的闭合,减少止血时间,并使患者能够尽早下床活动。与该装置相关的这些好处增加了全球血管闭合装置的市场需求。

此外,与手动按压相关的并发症,例如血肿、假性动脉瘤和动脉闭塞,是一个费力且耗时的过程,会延长患者的康复时间并增加医院成本。这种场景增加了这些设备的采用,从而推动了市场的增长。

此外,心血管疾病患病率的增加和介入心脏病学手术数量的增加导致对这些疾病的需求增加,从而促进了市场的增长。

- 例如,根据美国国立卫生研究院 (NIH) 2023 年发表的一篇文章,心导管插入术是最广泛实施的心脏手术之一。美国每年进行超过 1,000,000 例心导管插入术。侵入性手术可能会带来患者相关和手术相关的并发症。在这种情况下,VCD 用于最大限度地减少此类复杂性,从而推动产品需求。

此外,市场主要参与者合作和投资推出先进 VCD 等不断涌现的举措预计将在预测期内推动市场增长。

- 例如,2023 年 3 月,Haemonetics Corporation 向总部位于爱尔兰的 Vivasure Medical 投资了 3220 万美元,该公司参与开发一系列完全可吸收、基于贴片的大口径经皮血管闭合装置。

在 COVID-19 大流行期间,全球市场受到了负面影响。 COVID-19 病例数量的突然增加将医疗保健重点转移到改善大流行状况上。这导致大流行期间前往医院进行介入心脏病手术的患者数量减少。这是导致市场增长下降的一个关键因素。此外,在此期间,这些设备的主要参与者的收入也出现了下降。

然而,COVID-19 指南的放宽以及心血管手术医院就诊的恢复改善了 2021 年底的市场状况。此外,随着手术数量的增加和这些设备的采用不断增加,市场在 2022 年将恢复到大流行前的水平。

此外,患者预约数量的增加使全球市场在 2023 年反弹至大流行前的水平,并在 2025-2032 年期间持续增长。

下载免费样品 了解更多关于本报告的信息。

全球血管闭合装置市场概况和亮点

市场规模及预测:

- 2025年市场规模:21.1亿美元

- 2026年市场规模:22.8亿美元

- 2034 年预测市场规模:49.2 亿美元

- 复合年增长率:2026-2034 年 10.10%

市场份额:

- 在高医疗保健支出、技术创新和介入心脏病手术数量不断增加的推动下,北美在 2025 年以 43.30% 的份额主导血管闭合器械市场。

- 从产品类型来看,基于胶原蛋白栓的解决方案、有利的报销范围以及提供快速止血和减少并发症的能力的支持,基于栓的设备预计将保持最大的市场份额。

主要国家亮点:

- 美国:医院和门诊手术中心越来越多地采用先进的血管闭合装置,加上主要参与者的强大存在,正在加速产品需求。

- 欧洲:心血管手术数量的增加以及医疗保健提供者和医疗技术公司之间的战略合作伙伴关系正在提高创新血管闭合解决方案的可及性。

- 中国:老年人口的增长和心血管疾病患病率的上升正在推动医疗机构对微创闭合装置的需求。

- 日本:对血管闭合装置报销的监管支持以及先进插塞和缝合介导装置的日益采用正在推动市场增长。

血管闭合装置市场趋势

推出先进产品是一个突出趋势

近年来,已经观察到与传统VCD相关的各种并发症。与缝合介导的装置相关的并发症,例如组织创伤、炎症、不适、密封不充分、延迟止血以及与基于胶原的装置相关的异物反应。

这导致了越来越多的研发活动,旨在推出先进的产品,以方便、安全地闭合血管,并减少并发症,从而推动 2026-2034 年全球血管闭合器械市场趋势的扩张。

- 例如,2021 年 7 月,Vivasure Medical 开发了 PerQseal Blue 项目。该产品是一种无缝线、完全生物可吸收的大口径静脉血管闭合装置。它专为经皮心血管手术而设计,包括经导管二尖瓣修复或置换 (TMVR) 和经导管三尖瓣修复或置换 (TTVR)。

此外,增加临床试验、筹款活动以及旨在推进市场产品供应的政府举措预计将推动这些设备的采用并在预测期内推动市场的增长。

下载免费样品 了解更多关于本报告的信息。

血管闭合装置市场增长因素

介入手术数量不断增加 增加市场的产品需求

近年来,血管闭合装置越来越多地应用于微创外科手术后用于心血管疾病的诊断和治疗。心血管疾病的日益流行导致介入手术的数量不断增加,从而提高了这些设备在这些手术中的使用率。病例数量的增加促进了血管闭合装置的采用,并推动了市场的增长。

- 例如,根据 2022 年心脏病和中风统计更新情况表《全球疾病负担》,估计全球有 2.441 亿人患有缺血性心脏病 (IHD),其中男性患病率高于女性(2020 年分别为 141.0 人和 1.031 亿人)。

- 此外,根据经济合作与发展组织 (OECD) 发布的数据,墨西哥 2022 年估计进行了 3,293 例腔内冠状动脉成形术,而 2021 年为 2,860 例。

此外,与介入手术后的手动压迫相比,这些设备在实现止血和减少恢复时间方面显示出显着的改进。这些设备的这些优势推动了市场的增长。

显着的产品优势 提升产品市场拓展

近年来,血管闭合装置相对于手动压迫技术实现止血的优势越来越大,显着促进了这些装置在医疗实践中的采用。这些设备可以在 5 分钟内直接定位进入部位来实现止血,而手动压迫则需要 15 分钟以上。

此外,由于止血时间和术后活动时间更短,这些设备也可能比手动压迫更具成本效益,允许患者当天出院。

- 例如,根据美国国立卫生研究院 (NIH) 2023 年发表的一篇文章,一项研究模型估计,如果在每个手术中都使用血管闭合装置而不是手动压迫,国家卫生服务每年可能节省高达 560 万美元(450 万英镑)的费用。此外,与手动压缩相比,闭合装置每次手术平均成本节省 218.9 美元(176 英镑),这主要是由于住院时间减少。

因此,并发症风险的降低、患者舒适度的提高、护理要求的降低和经济效益的提高改善了整体手术结果,从而推动了市场的增长。

制约因素

与血管闭合装置相关的产品召回限制了市场增长

尽管该领域的设备和技术进步带来了各种好处,但仍有大量产品召回记录。此外,由于一些常见问题(例如无菌或包装问题),公司会召回产品,这可能会给患者带来安全风险。这种情况阻碍了市场的增长。

- 例如,2022年4月,美国食品药品监督管理局宣布召回康德乐的产品CELT ACD。据报道,一名用户试图使用 6f Celt 装置来闭合 6f 动脉穿孔,导致部署后立即形成血肿。

此类事件可能会给产品带来负面印象,并可能阻碍未来几年全球血管闭合装置市场的增长。

血管闭合装置市场细分分析

按产品类型分析

主动报销范围的存在促进了基于插头的设备细分市场的增长

就产品类型而言,全球市场分为基于插头的设备和基于夹子的设备。

预计到 2026 年,基于栓塞的细分市场将占据 62.28% 的主导市场份额。基于栓塞的细分市场进一步分为基于密封剂或凝胶的设备和胶原蛋白栓。在基于栓塞的器械中,胶原蛋白栓塞部分在 2024 年占据了重要的市场份额。基于胶原蛋白的栓塞或密封剂可促进凝块形成并提供物理屏障以减少出血,通常与其他闭合方法结合使用。心血管疾病和与之相关的微创手术的日益流行推动了这些设备的采用。

- 例如,根据美国国立卫生研究院发布的数据,2024 年 3 月,美国每年在介入心脏病学领域进行超过 100 万例经导管心血管手术。

此外,不断增加的报销设施和对采用基于插头的设备的认识导致患者越来越多地采用这些设备。从而促进了该细分市场的增长。

- 例如,2023年10月,日本Lifeline株式会社宣布Haemonetics生产的股静脉血管闭合装置VASCADE MVP获得报销。这些举措促进了市场的增长。

此外,基于夹子的设备细分市场占据了相当大的市场份额。基于夹子的设备细分市场进一步分为缝合设备和夹子/缝合设备。 2024 年,基于夹子的缝合设备占据了重要的市场份额。

缝合介导的装置用于微创手术后的大孔闭合,例如血管内动脉瘤修复术(EVAR)和经导管主动脉瓣植入术(TAVI)。此外,市场主要参与者增加的合作伙伴关系和推出基于夹子的设备预计将在预测期内推动该细分市场的增长。

按类型分析

由于研究活动不断增长,无源细分市场占据最大份额

根据类型,市场分为被动市场和主动市场。

预计到 2026 年,无源细分市场将占据 62.28% 的市场份额。无源逼近器包括胶原蛋白塞和密封剂或基于凝胶的设备。主要参与者不断增加的研发活动在市场上推出无源器件,从而推动了该细分市场的增长,从而推动了该细分市场的增长。

- 例如,2022 年 6 月,CyndRx 宣布开始在美国招募患者参加 SEAL TO HEAL 临床试验。该试验旨在评估新型 AbsorbaSeal 5.6.7F 血管闭合装置的安全性和有效性。主要参与者采取的此类进步和临床研究举措促进了该市场领域的增长。

此外,活跃市场占有显着的市场份额,预计在预测期内将以显着的复合年增长率增长。主动接近器包含用于闭合血管的缝合线和夹子等装置。

该细分市场的增长归功于主要参与者之间为开发和推出新的基于剪辑的系统所做的大力努力和合作,预计将在预测期内推动市场增长。

通过访问站点分析

由于股动脉尺寸大且易于进入,人们对心血管手术的偏好不断提高,导致该细分市场的增长

根据进入部位,市场分为股骨、桡骨和其他。

股动脉新兴细分市场预计将引领市场,到 2026 年将占全球市场的 90.79%。该细分市场的增长归因于导管插入术等介入心脏病学手术的增加,以及股动脉因其体积大且易于进入而成为各种心血管手术的首选进入部位。此外,越来越多的监管部门批准这些用于股骨进入部位闭合的设备预计将促进该市场的增长。

- 例如,2022 年 5 月,泰利福公司宣布加拿大卫生部批准 MANTA 血管闭合装置。该装置设计用于大口径股动脉通路部位闭合。此次批准扩大了 MANTA 设备在加拿大的可用性,促进了全球市场的增长。

此外,径向接入站点细分市场在接入站点细分市场中占据第二高份额,预计在预测期内将以显着的复合年增长率增长。该细分市场的增长是由于许多心脏病手术偏爱径向进入部位,其中通过手动压迫实现止血。

然而,与手动压迫相关的并发症(例如出血血肿)已将研究人员和公司的重点转移到开发新型先进的径向压迫设备。因此,市场主要参与者增加研究举措以推出用于径向接入站点的设备可能会在预测期内推动该细分市场的增长。

- 例如,2019 年 5 月,Cordis 宣布在美国推出 RADIAL 360 产品组合。该产品组合包括一系列促进介入心脏病学手术中经桡动脉入路 (TRA) 的产品,其中包括 ZEPHYR 血管压迫带,旨在提供安全性、舒适性、灵活性和简单性,以实现专利止血。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

医院和 ASC 细分市场领先市场,原因是广泛的设施网络

根据最终用户,全球市场分为医院和 ASC、专科诊所等。

医院和 ASC 领域预计将引领市场,到 2026 年将占全球的 75%。该领域的增长归因于发达国家政府为改善住院时间和高效治疗而提供的设施,从而增加了住院人数并增加了对心脏病手术的需求。

医院就诊和心脏病手术的数量不断增加,导致了这些设备的采用,从而促进了该市场的增长。

- 根据美国卫生与公众服务部 2024 年 4 月发布的数据,约 1300 万名就诊的患者患有冠状动脉粥样硬化和其他慢性缺血性心脏病。

- 此外,2022年12月,根据门诊手术 中心协会称,美国有 6,200 个获得 Medicare 认证的 ASC。如此大量的医院和门诊手术中心 预计将提高先进产品的可及性,例如用于介入手术的血管闭合装置。

专科诊所细分市场占据了很大一部分。该细分市场的增长归因于提供广泛的服务,以及最先进的设施和心脏护理专用仪器。此外,先进的心脏护理设施诊所的推出预计将在预测期内推动该领域的增长。

- 例如,2023 年 1 月,澳大利亚皇家墨尔本医院 (RMH) 启用了一个新的心导管实验室,导致患者流量增加,并缩短了心脏护理住院时间。

此外,其他细分市场也占有相当大的市场份额。该部分包括学术和研究机构。旨在推出复杂程度较低的先进产品的研发活动不断增加,预计将在预测期内推动该领域的增长。

区域见解

根据地理位置,血管闭合装置市场分为北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

North America Vascular Closure Devices Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模为9.1亿美元,占全球行业的43.30%,预计2026年将达到9.8亿美元。心血管疾病患病率的增加以及与之相关的介入心脏病手术的数量预计将推动这些设备在该地区的采用。预计到2026年美国市场将达到9.4亿美元。

- 例如,根据经济合作与发展组织 (OECD) 公布的数据,加拿大 2022 年进行了 54,392 例腔内冠状动脉成形术,而 2021 年为 53,700 例。

此外,该地区市场主要参与者的存在、具有严格监管标准的先进研究设施以及先进的医疗保健基础设施导致该地区设备的采用,并保持其在全球市场的主导地位。

欧洲

2025年欧洲市场规模为5.7亿美元,占全球市场份额的27.20%,预计到2026年将达到6.3亿美元。先进的医疗基础设施和高标准护理设施的存在预计将促进这些设备在该地区的采用。英国市场预计到2026年将达到1.0亿美元,而德国市场预计到2026年将达到1.3亿美元。

此外,该地区政府不断采取举措改善心脏护理并为心血管疾病患者提供先进的设施。

- 例如,2023 年 10 月,皇家飞利浦与苏塞克斯大学医院 NHS 基金会信托基金合作推出心导管实验室,以加强苏塞克斯个人的心脏病诊断。这种合作伙伴关系提高了这些设备在该地区的可及性和产品采用率。

亚太地区

2025年,亚太地区的市场规模为4.2亿美元,占全球市场的19.80%,预计到2026年将增长至4.6亿美元。老年人口的增加和生活方式的改变加剧了该地区的增长,导致与心血管疾病相关的病例数量增加。病例数量的增加,加上介入手术数量的增加,推动了这些手术在该地区的采用。日本市场预计到2026年将达到0.5亿美元,中国市场预计到2026年将达到1.8亿美元,印度市场预计到2026年将达到1.3亿美元。

此外,该地区主要参与者之间不断加强的合作以推进心脏护理,预计将推动该地区市场的增长。

- 例如,2022 年 8 月,GE 医疗集团与波士顿科学公司合作,在印度提供全面的介入心脏护理解决方案。这项合作旨在解决该国流行的疾病、改善治疗机会并加强对该国患者的心脏护理。此类合作预计将扩大该地区产品的采用。

拉丁美洲、中东和非洲

中东和非洲地区2025年占全球市场规模为3.40%,估值为0.7亿美元,预计2026年将达到0.7亿美元。拉丁美洲市场2025年估值为1.3亿美元,占全球收入的6.30%,预计2026年将达到1.4亿美元。由于该地区较少采用这些设备,因此市场份额较低。然而,中风和冠状动脉疾病病例数量的增加、医疗保健支出的增加以及地区政府的战略举措预计将在预测期内促进产品的采用。

- 例如,2022 年 6 月,美国心脏协会在墨西哥启动了一项新的实施科学计划,旨在标准化心血管疾病的诊断和治疗,并重点改善动脉粥样硬化性心血管疾病 (ASCVD) 患者的护理,此类举措将促进该地区市场的增长。

主要行业参与者

强大的地理影响力加上主要参与者提供的先进产品有助于维持其市场地位

市场竞争格局模仿整合结构。 Terumo Corporation、Abbott、Teleflex Incorporated 和 Haemonetics Corporation 是占据全球市场份额核心部分的重要参与者。得益于强大的产品组合、稳固的地域影响力以及推动市场产品供应的战略活动。

- 例如,2024 年 2 月,Terumo Corporation 宣布在波多黎各卡瓜斯开设新制造工厂。该设施旨在满足该地区对 Angio-Seal VCD 日益增长的需求。

其他知名企业包括 Cordis、Vivasure Medical Ltd.、Vasorum Ltd.、INVAMED 以及全球市场上份额方面的其他主要参与者。多元化产品的存在以及在市场上推出经监管部门批准的先进产品的研发举措预计将在预测期内提高其市场占有率。

顶级血管闭合装置公司名单:

主要行业发展:

- 2023 年 12 月:Vivasure Medical Ltd. 招募了第一批患者参加 PerQseal Elite 的 ELITE 临床研究。这项多中心单臂临床研究旨在评估 PerQseal Elite 的安全性和有效性。

- 2023 年 10 月:Terumo Corporation 宣布其两种最先进的闭合装置 Angio-Seal VIP 和 Femoseal 获得了 CE 标志。

- 2023 年 2 月:Terumo Corporation 收购了 Medeon Biodesign, Inc.,旨在将大口径血管闭合装置添加到其产品组合中,并扩大介入接入装置业务。

- 2022 年 9 月:Haemonetics Corporation 的 VASCADE 血管闭合器和 VASCADE MVP 静脉血管闭合系统获得了 CE 标志认证。

- 2021 年 3 月:Vasorum Ltd.获得BGF 649万美元投资。这些投资用于扩大公司的产品范围并加速 CELT ACD 在美国市场的采用。

报告范围

全球血管闭合装置市场报告重点关注行业概况和市场动态,例如驱动因素、限制因素、机遇和趋势。除此之外,市场研究报告还提供与市场产品的技术进步和定价分析相关的信息。此外,全球市场分析还重点关注关键疾病的流行情况、关键行业发展以及市场上的新产品推出。此外,报告还涵盖了COVID-19的影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026-2034 年复合年增长率为 10.10% |

|

分割 |

按产品类型

|

|

按类型

|

|

|

按访问站点

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》称,2025 年全球市场规模将达到 21.1 亿美元。

2025年,北美市场规模为9.1亿美元。

预计该市场在预测期内的复合年增长率为 10.10%。

按产品类型细分,基于插头的设备细分市场领先。

2025 年,北美地区将主导市场。

介入心脏病学手术数量的增加以及显着的产品优势等促成因素是推动市场增长的关键因素。

推出先进的产品是市场的主要趋势。

Terumo Corporation、Abbott、Teleflex Incorporated 和 Haemonetics Corporation 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 168

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。