车辆扫描仪市场规模、份额和行业分析,按产品类型(OBD 诊断扫描仪、多系统诊断扫描仪、OEM 品牌诊断工具等)、按车辆类型(乘用车、轻型商用车和重型商用车)、最终用户(经销商、独立车间、DIY 消费者等)、推进系统(内燃机和电动)和区域预测,2026-2034 年

主要市场见解

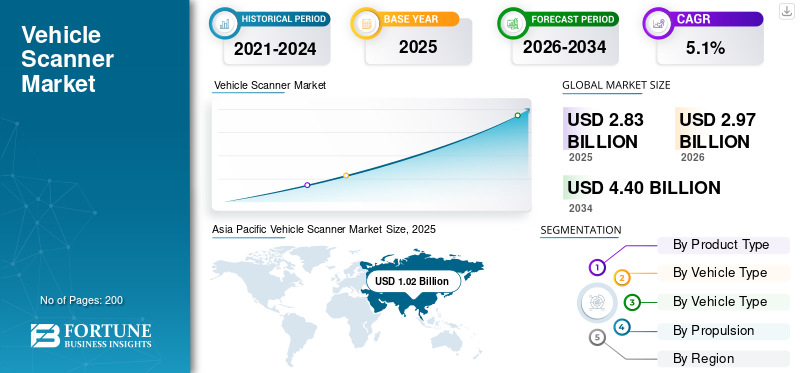

2025年,全球车辆扫描仪市场规模为28.3亿美元。预计该市场将从2026年的29.7亿美元增长到2034年的44.0亿美元,预测期内复合年增长率为5.1%。亚太地区主导全球车载扫描仪市场,2025年市场份额为36.04%。

车辆扫描仪是一种诊断和检查设备,旨在读取、分析和解释车辆电子系统生成的数据。在车辆扫描仪行业中,这些工具的范围从用于维修环境的诊断扫描仪到用于驾车通过和车下检查以实现安全、维护和合规性目的的先进车辆扫描系统。车辆扫描仪的核心是跨不同车辆平台进行故障检测、系统监控和操作验证。

随着车辆变得更加软件驱动和电子复杂化,车辆扫描仪的相关性显着增加。现代车辆依赖多个电子控制单元、传感器和通信网络,使得传统的机械检查变得不够。因此,车辆扫描技术不仅对于维修和维护至关重要,而且对于安全保证、排放合规、车队监控和基础设施相关检查系统也至关重要。政府、运输当局、车间和车队运营商越来越依赖全球车辆扫描仪解决方案来保持运营效率和监管一致性。

目前,由于多种因素的综合作用,对车辆扫描仪的需求正在不断增长。汽车保有量的增长、智能交通枢纽和检查设施等基础设施发展的扩大以及车辆电气化的提高正在重塑关键的市场动态。此外,人工智能的进步和机器学习使扫描仪能够提供预测诊断、自动故障识别和更快的检查周期。预计这些发展将支持预测期内市场的持续增长,特别是在高产量和新兴地区。

制造商正在积极创新,以增强市场竞争优势。 Thinkcar、Denso 和 ZF 等主要参与者专注于软件驱动平台、安全数据访问、云诊断和模块化扫描仪架构。基于人工智能的分析、增强的成像功能以及跨多种车辆结构类型配置的兼容性的集成正成为产品开发战略的核心,将车辆扫描仪定位为不断发展的汽车生态系统中的关键工具。

下载免费样品 了解更多关于本报告的信息。

车辆扫描仪市场要点

- 2025年市场规模:28.3亿美元

- 2026年市场规模:29.7亿美元

- 2034 年预测市场规模:44 亿美元

- 复合年增长率:2026-2034 年 5.1%

- 2025 年,亚太地区以 36.04% 的份额占据市场主导地位。

- OEM 品牌诊断工具市场预计将以 7.7% 的复合年增长率增长。

- 重型商用车市场预计复合年增长率为 7.2%。

亚太地区

亚太地区 大型车辆保有量和电动汽车的快速采用推动了扫描仪需求。

北美

北美 由 ADAS、安全访问和软件更新驱动的成熟市场。

欧洲

欧洲 强大的车间网络和先进的诊断技术的采用支持增长。

我们。

美国庞大的车辆基础和频繁的维修活动推动了对诊断工具的稳定需求。

日本

日本 先进的汽车生态系统和高服务标准支持优质扫描仪的采用。

阅读更多

市场动态

市场驱动因素

不断上升的车辆电子设备和 ADAS 复杂性正在推动车间向更高端的诊断方向发展

现代车辆集成了更多的 ECU、网络和安全系统,增加了诊断步骤以及对可以运行更深入测试和校准的多系统工具的需求。随着软件驱动的故障增多,维修人员投资购买功能强大的扫描仪和更新的覆盖范围,以保持吞吐量和首次修复性能。预计这将推动未来几年车载扫描仪市场的增长。

- 例如,博世的 ADS X 软件更新强调扩大车型年份覆盖范围和额外的 ADAS 校准,这证明不断增长的复杂性正在推动诊断工具的持续升级。

市场限制

安全网关和受限的车辆数据访问增加了非 OEM 维修商的摩擦和成本

由于原始设备制造商在身份验证后保护某些功能,独立研讨会可能会面临更多的注册步骤、订阅和工具兼容性限制。这可能会减缓小型车库的采用速度,并将一些高级维修工作转移回经销商,从而限制更广泛的市场渗透。

- 例如,汽车护理协会警告说,随着数据无线传输到原始设备制造商,直接维修数据访问受到越来越大的威胁,使独立诊断和维修变得复杂。

市场机会

标准化编程和直通工作流程将需求从诊断扩展到重新编程

随着模块更新和替换的增加,与 J2534 兼容的接口和引导程序配合使用的扫描仪可以在编程、编码和设置方面释放新的收入来源。将硬件与实用软件指导和支持打包在一起的供应商可以在普通维修和碰撞店中赢得份额。

- 例如,SAE J2534 的设计使得 OEM 重新编程应用程序可以与多种接口工具配合使用,支持跨品牌更广泛地采用直通编程硬件。

市场挑战

在快速变化的车型年份中保持最新的覆盖范围给较小的工具品牌和车间带来压力

车辆扫描仪的价值越来越依赖于频繁的更新、经过验证的功能和准确的程序。维持跨地区和动力系统的广泛覆盖需要大量的工程工作、数据许可、测试和客户支持,这会提高订阅期望并在出现差距时引起不满。

- 例如,博世发布说明强调了数千个新的特殊测试并扩大了 2024-2025 年的覆盖范围,说明了保持诊断平台最新所需的规模和速度。

车辆扫描仪市场趋势

诊断平台正在与安全验证和经过身份验证的访问相融合

平衡维修通道与防盗网络安全,市场正在转向经过验证的用户、经过验证的工具和记录的安全交易。这一趋势有利于那些能够在不影响车间生产力的情况下集成安全网关访问和身份工作流程的供应商。

- 例如,NASTF 指出,售后工具公司于 2024 年开始使用其安全验证流程来减少盗窃并阻止非法使用诊断工具。

[pH6fMYz0k]

细分分析

按产品类型

多系统诊断扫描仪凭借广泛的车辆功能引领市场

根据产品类型,市场分为 OBD 诊断扫描仪、多系统诊断扫描仪、OEM 品牌诊断工具等。

多系统诊断扫描仪在价值方面处于领先地位,因为它们涵盖了通用 OBD 代码之外最广泛的车辆功能,支持跨多个 ECU 的实时数据、双向测试、重置和更深入的故障排除。研讨会优先考虑这些工具,以有效处理不同品牌和型号的年份,尤其是随着 ADAS 和网络协议的扩展。仅 OBD 工具的价格仍然较低并且偏向 DIY。

- 例如,元征科技的X-431 EURO定位为满足车间需求的模块化高端诊断工具,反映了对多系统功能的强烈需求。

OEM 品牌诊断工具领域预计在预测期内复合年增长率为 7.7%。

按车型分类

高电子复杂性维持了乘用车扫描仪的主导地位

根据车辆类型,市场分为乘用车、轻型商用车和重型商用车。

乘用车在市场价值中占据主导地位,因为它们在经销商、独立修理厂和 DIY 用户中占据着最大的维修群体。它们还搭载高电子含量的车身模块、信息娱乐系统、ADAS 和(越来越多的)电气化系统,推动了对多系统诊断和频繁软件更新的需求。商业车队通常集中使用工具,从而减少每辆车的购买量。

- 例如,EPA 对轻型车辆的 OBD 要求推动了诊断的广泛应用,支持乘用车服务生态系统中扫描仪的长期采用。

重型商用车领域预计在预测期内复合年增长率为 7.2%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

独立维修厂通过多品牌服务引领需求

根据最终用户,市场分为经销商、独立作坊、DIY 消费者等。

独立车间主导着扫描仪需求,因为它们服务于广泛的多品牌车辆基础,并且必须在没有 OEM 专有基础设施的情况下进行有效诊断。他们还每天面临着提供快速、准确的维修的压力,这使得扫描仪成为核心生产力工具。随着安全网关和 ADAS 的扩展,独立经销商越来越多地升级设备,以维持服务覆盖范围并避免将工作流失给经销商。

- 例如,Snap-on 的安全车辆网关针对需要经过身份验证访问的售后扫描工具,支持受网关保护的车辆的独立车间功能。

其他细分市场在预测期内将以 9.6% 的复合年增长率增长。

通过推进

大型内燃机机队保持扫描仪市场领先地位

根据推进力,市场分为内燃机和电动的。

如今,内燃机领域在扫描仪价值中占据主导地位,因为全球机队仍然主要是内燃机,创造了需要维护、排放诊断和驾驶性能故障排除的最大安装基础。电动汽车的增长增加了每辆车的诊断强度,但车队构成逐渐发生变化。随着时间的推移,电动汽车份额将提升对高压诊断和软件主导工作流程的需求,但 ICE 仍然是大多数地区的核心销量驱动因素。

- 例如,EPA 的轻型 OBD 框架支持美国汽油运行的广泛诊断,强化了 ICE 相关诊断需求的长期主导地位。

预计电力领域在预测期内将以 10.9% 的最高复合年增长率增长。

车辆扫描仪市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

亚太地区

[U30GPChTg]

由于庞大的车辆保有规模、密集的独立维修生态系统以及新兴市场中经济实惠的专业扫描仪的快速采用,亚太地区在车辆扫描仪市场份额方面处于领先地位。中国较高的新车产量和快速的电气化增加了诊断强度和更新软件覆盖范围的需求。印度和东南亚通过扩大维修站网络和增加汽车保有量来增加销量,而日本和韩国则维持复杂的服务标准,支持高级诊断工具的使用。

- 例如,IEA 强调了电动汽车趋势的加速发展,这对亚洲最大的市场尤其有影响力,并提高了对先进诊断和技术的需求。电池相关故障排除。

北美

北美是一个成熟但不断扩张的市场,其驱动因素包括安全网关访问需求、ADAS 相关诊断需求以及新车型年覆盖范围的频繁软件更新周期。美国仍然是主要市场,因为其拥有庞大的车辆装机量、强大的独立车间以及在一般维修和碰撞环境中专业工具的高渗透率,支持稳定的更换和升级需求。

欧洲

欧洲的增长得益于高诊断复杂性、强大的独立车间网络以及不断提高的安全访问要求,这些要求推动了对经过验证的可更新平台的升级。 ADAS 校准准备情况和多品牌覆盖仍然是主要的购买驱动因素,而电气化则增加了对高级工作流程和高压服务支持的需求。

世界其他地区

随着车队现代化,世界其他地区通过车间数字化和越来越多地采用具有成本效益的专业扫描仪来实现增长。最强劲的势头通常出现在城市维修中心,那里的混合车辆品牌和进口车型增加了多系统诊断需求。随着时间的推移,培训和经过身份验证的访问将影响关键市场的升级周期。

竞争格局

主要行业参与者

以软件为中心的创新塑造市场竞争

全球车辆扫描仪市场适度整合,包括成熟的诊断设备制造商、车辆检测技术提供商和区域解决方案开发商,通过软件智能、系统准确性和多车辆兼容性方面的进步进行竞争。公司越来越关注集成车辆扫描系统、增强的成像精度和人工智能分析,以支持基于诊断和检查的应用。

Snap-on、Bosch Diagnostics、Autel、LAUNCH 和 TEXA 等领先参与者在塑造车辆扫描仪行业方面发挥着重要作用。 Snap-on 通过投资以软件为主导的诊断生态系统,强调工作流程效率和安全访问,继续巩固其地位。博世诊断专注于可扩展的诊断平台,具有频繁的软件更新和扩展的系统覆盖范围。 Autel 和 LAUNCH 强调功能丰富的多系统扫描仪,平衡价格实惠与专业级功能,特别是对于独立车间和车队运营商而言。

其他参与者,包括 Hella Gutmann、Opus IVS、ZF Aftermarket 和 TOPDON,正在通过集成 ADAS 支持、远程诊断和人工智能驱动的检查逻辑的先进扫描平台来扩展其产品组合。许多厂商也纷纷加入人工智能和机器学习,可自动识别故障并提高驾车穿过和车下扫描环境中的检查准确性。对云连接、网络安全和模块化升级的投资越来越多地用于保持市场的长期竞争优势,特别是随着监管和技术要求的不断发展。

- 例如,Snap-on 的 2024 年春季诊断软件版本增加了新的覆盖范围以及指导测试和工作流程,强化了其频繁更新的策略,以维持专业工具的差异化。

主要车辆扫描仪公司名单简介

主要行业发展

- 2025 年 4 月:英国元征科技推出了 X-431 EURO 模块化诊断平台,旨在提高车间灵活性,这是专注于可扩展配置的产品战略的一个例子。

- 2025 年 3 月:博世发布了 ADS X 6.6 版更新说明,其中包含额外的 2024/2025 覆盖范围和 ADAS 校准,加强了特殊测试和应用的持续扩展。

- 2024 年 10 月:Snap-on 宣布推出秋季诊断软件版本,增加了系统、测试和指导工作流程,使技术人员能够跟上不断变化的技术。

- 2024 年 9 月:Hella Gutmann 推出了 mega macs S 20 作为一种更易于使用的多品牌诊断选项,同时保留了 DoIP 和电动车电池健康状态功能。

- 2024 年 8 月:Autel 推出了 MaxiSYS IA700 模块化 ADAS 校准框架系统,使诊断生态系统与校准工作流程保持一致,以实现现代安全功能。

报告范围

- 全球车辆扫描仪市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。该研究报告还包含详细的竞争格局,包括市场份额和主要运营商概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.1% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型、车辆类型、最终用户、推进系统和地区 |

|

按产品类型 |

· OBD 诊断扫描仪 · 多系统诊断扫描仪 · OEM 品牌诊断工具 · 其他的 |

|

按车型分类 |

· 乘用车 · 轻型商用车 · 重型商用车 |

|

经过终端用户 |

· 经销商 · 独立研讨会 · DIY 消费者 · 其他的 |

|

经过推进力 |

· 内燃机 · 电的 |

|

按地区 |

· 北美(按产品类型、车辆类型、最终用户、推进系统和国家/地区) o 美国 o 加拿大 o 墨西哥 · 欧洲(按产品类型、车辆类型、最终用户、推进系统和国家/地区) o 英国 德国 o 法国 o 意大利 o 欧洲其他地区 · 亚太地区(按产品类型、车辆类型、最终用户、推进系统和国家/地区) o 中国 o 日本 印度 o 韩国 o 亚太地区其他地区 · 世界其他地区(按产品类型、车辆类型、最终用户、推进系统和国家/地区) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 28.3 亿美元,预计到 2034 年将达到 44 亿美元。

2025年,亚太地区市场价值为10.2亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.1%。

乘用车细分市场在车型方面处于领先地位。

车辆电子设备和 ADAS 复杂性的提高正在推动车间转向更高端的诊断,从而推动市场发展。

Launch Tech、Thinkcar、Opus IVS 和 Autel 是市场上的一些知名参与者。

亚太地区主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。