生命体征监测设备市场规模、份额和行业分析,按类型(脉搏血氧计{指尖血氧计、手持式血氧计、台式血氧计等}、温度监测仪{模拟温度监测设备和数字温度监测设备}和血压监测仪{设备[血压计、数字血压监测仪和动态血压监测仪]和配件[血压袖带、传感器等]}),按最终用户(医院和 ASC、诊所、家庭护理机构等)以及区域预测,2026-2034 年

主要市场见解

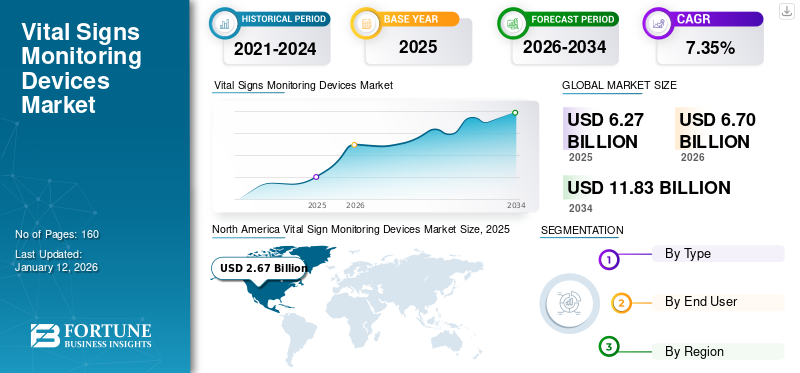

2025 年,全球生命体征监测设备市场规模为 62.7 亿美元。预计该市场将从 2026 年的 67 亿美元增长到 2034 年的 118.3 亿美元,预测期内复合年增长率为 7.35%。北美在生命体征监测设备市场占据主导地位,2025 年市场份额为 42.67%。

生命体征是患者护理的重要组成部分。它们用于决定遵循哪些治疗方案,确认对所执行治疗的反馈,并提供做出挽救生命决策所需的关键信息。全球范围内高血压、呼吸系统疾病等慢性疾病的增长速度是预测期内扩大生命体征监测设备市场的主要因素之一。

- 根据世界卫生组织2023年发布的报告,全球三分之一的成年人患有高血压。此外,1990 年至 2019 年间,高血压患者人数翻了一番,从 6.5 亿增加到 13 亿。

由于对生命体征监测设备的需求增加,COVID-19 大流行对全球市场产生了积极影响,包括脉搏血氧计、温度计和血压计。为控制感染传播而制定的严格的 COVID-19 指南和规定导致对前往医院、诊所等各种医疗机构的患者和个人进行了更多的体温检测。这些因素导致对这些设备的需求大幅增加,市场上的主要参与者在大流行期间收入大幅增长。

- 2020年3月,美国食品和药物管理局(FDA)发布了一项新指南,允许某些生命体征监测设备的生产商增加产量,以便医疗专业人员可以使用它们远程监测患者。其中包括测量呼吸频率、体温、心率和血压的设备。

下载免费样品 了解更多关于本报告的信息。

全球生命体征监测设备市场概况和亮点

市场规模及预测:

- 2025年市场规模:62.7亿美元

- 2026年市场规模:67亿美元

- 2034 年预测市场规模:118.3 亿美元

- 复合年增长率:7.35%(2026-2034)

市场份额分析:

- 在慢性病增加、先进的医疗基础设施和监测技术广泛采用的推动下,北美在 2025 年将占据全球生命体征监测设备市场的 42.67% 份额。

- 按类型划分,脉搏血氧计细分市场由于呼吸系统和心血管疾病患病率的增加以及设备技术的快速进步而引领市场。

主要国家亮点:

- 美国:全球最大的市场,受到高医疗保健支出、慢性病负担增加以及支持远程监控的支持性监管政策的推动。

- 中国和印度:在医疗保健意识不断提高、基础设施快速发展和慢性病激增的推动下,亚太地区增长最快的市场。

- 欧洲(德国、英国、法国):由于与生活方式相关的疾病不断增加以及区域制造商推出的产品不断增加,市场占有率强劲。

- 拉丁美洲、中东和非洲:尽管面临负担能力问题的挑战,新兴市场仍不断采取措施提高认识和增加医疗保健机会。

生命体征监测设备市场趋势

监控设备技术不断进步

对监测患有各种慢性病的患者的生命体征的需求不断增长,这凸显了对技术先进的监测设备的需求,以克服传统设备的挑战。

通过传统方法持续监测患者生命体征往往会导致患者睡眠频繁中断。此外,手动记录数据既耗时又容易出错,可能导致诊断不准确和延误治疗。这些挑战强调需要创新产品来克服传统设备的挑战。

主要参与者和学术研究机构之间正在合作进行多项研究,以开发和引进采用最新技术的生命体征监测设备。

- 根据圣奥拉夫医院 2021 年发表的一篇文章,该医院已与 Vitalthings AS 和 DNV Imatis 合作开发一种新的非接触式技术,以在早期阶段连续自动测量患者的生命体征。该技术是在 Autoscore 项目下开发的,该项目得到了挪威创新署的支持。

此外,整合人工智能公司和机构对这些设备的认可是导致这些监测设备(包括无线生命体征监测设备)技术不断进步的另一个主要因素。

- 根据史蒂文斯理工学院 2022 年发表的一篇文章,该研究所正在与 Autonomous Healthcare 合作开发一项 NASA 支持的技术,通过雷达、摄像头和算法监测心跳和呼吸。

因此,医疗机构对采用新技术的生命体征监测设备的需求不断增长,越来越多的公司和研究机构越来越关注在其设备中集成人工智能、机器学习等技术。

下载免费样品 了解更多关于本报告的信息。

生命体征监测设备市场增长因素

生活方式相关慢性疾病的患病率增加推动产品需求

与久坐的生活方式、不良饮食和其他因素相关的慢性病和非传染性疾病日益流行,导致越来越多的人患有心血管疾病、呼吸系统疾病、糖尿病和其他疾病。人们越来越多地采用久坐的生活方式,包括暴饮暴食和缺乏体力活动,导致高血压、糖尿病、血脂异常、肥胖和其他慢性病的患病率不断上升。

- 根据世界卫生组织 2023 年的报告,非传染性疾病 (NCD) 每年夺去 4100 万人的生命,占全球死亡人数的 74%。其中,心血管疾病占非传染性疾病死亡的大部分,其次是慢性呼吸道疾病和糖尿病。

此外,人们对市场上可用的疾病治疗和管理方案的认识不断提高,预计将激增产品需求,并推动预测期内全球生命体征监测设备市场的增长。

制约因素

某些产品的高价格限制了新兴国家的采用

在美国、德国、英国、日本等发达国家,持续生命体征监测是专业护理的一个关键参数。持续监测有几个积极的结果,包括早期发现并发症、降低并发症发生率和缩短住院时间。

然而,尽管有这些好处,传统患者监护仪的高成本以及维护复杂设备的困难预计将阻碍这些设备在低收入和中等收入国家的医疗机构中的采用。

此外,为了满足患者不断增长的需求,公司在生命体征监测设备方面不断取得技术进步,这是导致这些设备成本高昂的另一个重要因素。

- 例如,根据非洲医疗用品平台的数据,患者监护仪的平均成本从 550 美元到 4,000 美元不等,具体取决于产品类型、所涉及的技术和各种其他功能。

因此,高昂的成本以及新兴国家医疗保健专业人员有限的技术知识预计将阻碍全球生命体征监测设备市场的增长。

生命体征监测设备市场细分分析

按类型分析

由于呼吸系统疾病患病率上升,脉搏血氧仪细分市场占据主导地位

根据类型,生命体征监测设备市场分为脉搏血氧仪、温度监测仪和血压计。脉搏血氧计进一步细分为指尖血氧计、手持式血氧计、台式血氧计等。温度监控器进一步分为模拟温度监控设备和数字温度监控设备。血压计进一步细分为设备和配件。

2026 年,脉搏血氧计细分市场在全球生命体征监测设备市场中占据 38.61% 的份额。人口中呼吸和心血管疾病的患病率不断上升、患者到医疗机构就诊的次数不断增加,以及公司越来越注重开发和推出更多创新产品,是促进该细分市场增长的一些主要因素。

- 2024 年 2 月,Masimo 的 MightySat Medical 获得美国 FDA 批准,这是世界上第一个 OTC 指尖脉搏血氧计。该公司的目标是通过该产品的批准来提高该设备在患者中的普及率。

预计温度监测器领域在预测期内将录得显着的复合年增长率。 COVID-19 等病毒性疾病的流行率不断上升,导致越来越多的患者采用这些设备进行体温监测。此外,市场参与者在这些设备上不断取得的技术进步是有利于该细分市场增长的另一个关键因素。

在预测期内,与其他细分市场相比,预计血压监测细分市场的复合年增长率最高。高血压等心血管疾病患病率不断上升,以及定期监测生命体征以避免重大风险和并发症的意识不断增强,是促进该细分市场增长的几个主要因素。主要参与者推出越来越多的产品,使这些设备能够在医疗机构和家庭中轻松方便地使用,这是促进该细分市场增长的另一个重要因素。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过最终用户分析

由于老年人口增加,家庭护理设置领域占据主导地位

根据最终用户,生命体征监测设备市场分为医院和 ASC、诊所、家庭护理机构等。

家庭护理设置细分市场在 2026 年以 39.94% 的份额占据主导地位,预计在预测期内将录得显着的复合年增长率。人们,特别是老年人口日益转向家庭护理服务,是支持该细分市场主导地位的主要因素之一。日本、中国等国家老年人口的不断增长预计将增加患有各种慢性病的患者人数。

预计医院和 ASC 领域将在预测期内呈现利润丰厚的增长率。这是由于医院和市场参与者之间的合作伙伴关系越来越多,以增加生命体征监测设备的采用。

- 2024 年 1 月,Apollo Hospitals 与印度领先的人工智能健康监测技术公司之一 LifeSigns 合作,为远程患者监测系统提供支持,并提供更好的护理和服务质量。

预计诊所和其他领域在预测期内也将出现大幅增长。前往诊所进行各种手术的患者数量不断增加,以及研究机构日益关注开发配备先进技术的生命体征监测设备,是预计刺激这些细分市场增长的一些主要因素。

区域见解

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Vital Sign Monitoring Devices Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年,北美市场销售额为 26.7 亿美元,占全球市场份额的 42.67%,预计到 2026 年将达到 28.7 亿美元。这一主导地位是由于该地区与生活方式相关的慢性疾病的患病率不断上升。例如,根据国际糖尿病联盟发布的一项研究,2019年,美国约有4800万人患有糖尿病。预计到 2026 年,美国市场将达到 26 亿美元。

亚太地区

2025 年,欧洲市场价值为 15.3 亿美元,占全球收入的 24.43%,预计到 2026 年将达到 16.3 亿美元。医疗基础设施和人口支出的不断增长以及健康生活方式的转变是导致前往医疗机构治疗各种慢性病的患者数量不断增加的一些主要因素。这些因素导致中国、印度等国家对这些监控设备的需求和采用增加,进一步促进该地区的市场增长。日本市场预计到2026年将达到3.9亿美元,中国市场预计到2026年将达到4.2亿美元,印度市场预计到2026年将达到2.2亿美元。

欧洲

2025 年,亚太地区占据全球市场的 21.14%,估值达到 13.2 亿美元,预计到 2026 年将增长至 14.3 亿美元。该地区市场的增长可归因于多种因素,例如英国、德国、法国等国家的慢性病患病率不断上升,以及市场参与者推出越来越多的产品以提高这些设备在人口中的渗透率。英国市场预计到2026年将达到3亿美元,而德国市场预计到2026年将达到3.9亿美元。

拉丁美洲、中东和非洲

2025年,拉丁美洲地区占据全球市场的7.01%,创造收入4.4亿美元,预计2026年将达到4.6亿美元。

2025年,中东和非洲为全球市场贡献了约3亿美元,占4.74%的份额,预计到2026年将达到3.1亿美元。然而,政府组织和市场参与者不断采取举措提高对生命体征监测重要性的认识,预计将刺激这些地区的市场增长。

主要行业参与者

Masimo 和 Medtronic 由于增加产品推出而引领市场

市场趋于整合,少数主要参与者占据了大部分市场份额。 Masimo、Medtronic 和 OMRON HEALTHCARE Cos., Ltd. 是市场上的主要参与者。这些公司越来越注重加强其产品组合以及在发达国家和新兴国家的卓越分销网络,这是其市场份额不断增长的一些主要因素。除此之外,这些参与者为扩大产品组合而执行的不断增加的并购合同是支撑其市场地位的另一个关键因素。

- 2024 年 4 月,欧姆龙医疗保健收购了领先的数字健康和远程咨询服务平台之一 Luscii Healthtech,以扩大其产品组合和地域分布。

Nihon Kohden Corporation、GE Healthcare、Koninklijke Philips N.V. 等是该市场的几家参与者。这些公司积极努力与其他组织合并和合作,在市场上开发和引入技术先进的产品,预计将增强其市场地位。

热门列表生命体征监测设备公司:

- 马西莫(美国)

- 欧姆龙医疗保健有限公司(日本)

- 美敦力(我们。)

- 皇家飞利浦公司(荷兰)

- 通用电气医疗集团(我们。)

- 康泰克医疗系统有限公司(中国)

- 诺宁(美国)

- 尚泰医疗有限公司(美国)

主要行业发展:

- 2024 年 4 月 –GE Healthcare 的 Portrait VSM 生命体征监测仪获得美国 FDA 批准,该监测仪可以为临床医生提供患者生命体征的准确视图,以支持及时的临床决策。

- 2023 年 11 月 –杜邦公司与意法半导体合作开发了一种用于远程生物信号监测的新型可穿戴设备概念。

- 2023 年 9 月 –Masimo 扩大了与 Koninklijke Philips N.V. 的合作伙伴关系,以改善远程医疗为世界各地的患者和临床医生提供应用程序和家庭医疗保健服务。

- 2023 年 6 月 –欧姆龙医疗保健有限公司宣布计划在印度建立制造工厂。该工厂的设立旨在提高其制造能力和在印度市场的渗透率。

- 2021 年 3 月 –Nonin 推出了两款新的一次性产品,即一次性腕带和用于 WristOx2 3150 脉搏血氧计的传感器。

- 2020 年 6 月 –Hillrom 宣布推出 Hillrom 延伸护理解决方案,这是一种新型联网远程生命体征监测设备,可让临床医生将护理转移到离家更近的地方。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、类型和最终用户等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 7.35% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》称,2034 年全球市场规模将达到 118.3 亿美元。

2025年,北美市场价值为26.7亿美元。

复合年增长率为 7.35%,预测期内市场将呈现稳定增长。

脉搏血氧仪细分市场是该市场的领先细分市场。

全球范围内与生活方式相关的慢性疾病的日益流行正在推动市场的增长。

美敦力(Medtronic)和欧姆龙医疗保健有限公司(OMRON HEALTHCARE Co., Ltd.)是全球市场的主要参与者。

北美在生命体征监测设备市场占据主导地位,2025 年市场份额为 42.67%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。