血压监测仪市场规模、份额和行业分析,按产品(设备{血压计、数字血压监测仪和动态血压监测仪}和配件{血压袖带、传感器等})、最终用户(医院和诊所、家庭医疗保健等)以及区域预测,2026-2034年

主要市场见解

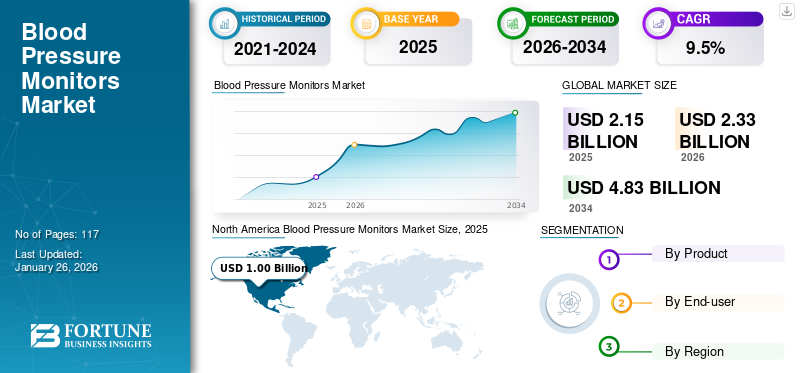

2025年全球血压监测仪市场规模为21.5亿美元,预计将从2026年的23.3亿美元增长到2034年的48.3亿美元,预测期内复合年增长率为9.5%。北美在血压计市场占据主导地位,2025年市场份额为42.70%。

血压计是用于测量个人血压的设备。市售有多种类型的压力监测仪,可帮助测量个人血压并确定血压变化率的任何波动,以帮助维持正常血压。心律失常、高血压等疾病负担的增加,推动了对血压计的需求。

- 例如,根据世界卫生组织(WHO)2021年发布的数据,2019年全球约有1790万人死于心血管疾病。其中,约85%的死亡原因是心脏病和中风。

普通人群中心血管疾病的患病率不断上升,以及新兴国家医疗保健支出的增加,是导致预测期内血压监测仪市场规模不断增长的其他因素。

由于患者(包括急诊科的 COVID-19 患者)对这些设备测量血压和其他生命体征的需求和使用增加,COVID-19 大流行对全球市场产生了重大影响。由于对这些设备的需求增加,市场上的主要参与者的收入也出现增长。然而,随着COVID-19病例的正常化,这些设备的需求恢复正常,因此2021年市场增长放缓。

下载免费样品 了解更多关于本报告的信息。

血压计市场概述和关键指标

血压计市场规模及预测

- 2025年市场规模:21.5亿美元

- 2026年市场规模:23.3亿美元

- 2034 年预测市场规模:48.3 亿美元

- 复合年增长率:2026-2034 年 9.5%

市场份额

- 到 2025 年,北美将占据全球血压监测仪市场的 42.70% 份额,这主要是由于高血压患病率不断上升、先进诊断设备的广泛普及以及 Hill-Rom Holdings、Omron Healthcare 和 GE Healthcare 等主要市场参与者的强大影响力。

- 按产品类型划分,设备(尤其是数字血压监测仪)在 2024 年占据最大份额。其主导地位归因于老龄化人口的日益普及、易用性以及蓝牙连接和可穿戴选项等持续进步。此外,政府和医疗保健系统正在通过免费设备分发和宣传活动来促进家庭监测。

主要国家亮点

- 美国在北美地区占据主导地位,截至 2023 年,有 1.199 亿人患有高血压。意识的提高、政府计划和技术创新正在推动对自我监测设备的需求。

- 在人口迅速老龄化和家用智能医疗设备集成的推动下,日本大力采用数字和可穿戴血压监测仪。欧姆龙和日本光电等国内主要厂商在市场创新和分销方面处于领先地位。

- 中国不断增长的老年人口和不断上升的高血压发病率正在推动对临床和家庭监测设备的需求。增加医疗保健投资和合作伙伴关系,例如与印度 Glenmark 和区域经销商的合作,进一步加速市场增长。

- 在欧洲,高认识水平、高血压的流行以及政府的支持性举措推动了需求。例如,飞利浦与雷恩大学医院(法国)的合作反映出人们越来越关注监测和诊断的数字健康集成。

血压计市场趋势

患者群体优先转向家庭护理环境

人群中存在多种疾病,例如高血压和其他心血管疾病,需要经常定期监测患者的血压,以便及时有效地诊断和管理疾病。这是导致患者群体在家庭护理环境中越来越多地采用血压计的一个主要因素。

患者群体对家用监护仪益处的认识不断增强,预计未来将进一步推动这一趋势。技术的不断进步,例如远程医疗服务的使用,是使患者能够使用家庭监护仪的另一个因素。

根据英国国家医疗服务体系 (NHS) 2022 年发表的一篇文章,对 50,000 名患者进行定期家庭血压监测可在五年内预防多达 500 例心脏病发作和 745 例中风。

为了应对这种偏好的转变,大多数主要参与者,如SunTech Medical Inc.、Omron Healthcare, Inc.等,都加大了开发和引进先进血压监测设备的力度。

其中一些设备包括可穿戴设备数字血压监测仪设备。它们能够准确测量血压、体温和心律异常。

- 例如,2021年1月,Aktiia SA推出了24/7自动血压监测系统,即使在患者睡觉时也能持续监测患者的血压。

下载免费样品 了解更多关于本报告的信息。

血压监测仪市场增长因素

心血管疾病的患病率不断上升,导致对该产品的需求不断增加

全球人口中包括高血压等在内的心血管疾病患病率不断上升,这是导致需要监测血压和其他生命体征的患者人数不断增加的一个主要因素。根据世界卫生组织 (WHO) 2023 年发表的一篇文章,全球估计有 12.8 亿 30-79 岁的成年人患有高血压,其中大多数(三分之二)生活在低收入和中等收入国家。

高血压的风险随着年龄的增长而增加。因此,老年人口的不断增长,特别是在中国、印度等新兴国家,是导致需要这些设备的患者群体不断增加的另一个因素。美国和欧洲进行的多项流行病学调查得出结论,老年人高血压患病率在 53% 至 72% 之间。

此外,政府机构以及国家和国际组织提高认识和采取战略举措来促进使用这些设备来有效管理高血压是预计增加这些设备在市场上的采用的一个关键因素。这导致普通民众对自我诊断过程和常规检查的需求增加,从而导致对血压监测仪的需求不断增加。为了满足这一未满足的需求,该市场的主要参与者正在推出具有先进功能的不同设备,例如通过蓝牙进行数据传输。

- 例如,2020年10月,欧姆龙医疗保健公司在印度尼西亚推出了两款新产品,即欧姆龙HEM-7361T和欧姆龙HEM-7156,具有先进的筛查技术和蓝牙无线连接。

因此,意识的不断提高,加上公司不断努力开发和引进技术先进的产品以满足不断增长的需求,预计将推动全球血压监测仪市场的增长。

制约因素

先进设备的高成本一直阻碍着市场的增长

公司之间不断进步的技术进步导致压力监测器出现新的和先进的功能,这被认为是导致这些设备相关高成本的主要因素。巴西、墨西哥等新兴国家的认识有限,加上成本高昂,是导致这些设备在这些国家的采用速度较慢的一些因素。

- 根据 Springer Link 发表的 2023 年研究文章,澳大利亚家庭血压监测设备每年的费用约为 6,400 美元,每人每年诊所血压监测的费用约为 6,700 美元。

除此之外,一些自动和手动监测仪缺乏验证且不准确,导致测量结果不正确。这导致医疗保健专业人员和普通大众对这些设备的采用减少。例如,根据美国心脏协会 2020 年发布的一项研究,对澳大利亚在线平台上销售的约 972 台血压监测仪进行评估后发现,其中 93.4% 的设备未经验证。

血压计市场细分分析

按产品分析

由于患者群体越来越多地采用设备,设备细分市场占据主导地位

根据产品,市场分为设备和配件。该设备细分市场进一步分为血压计、数字血压监测仪和动态血压监测仪。配件部分进一步细分为血压袖带、传感器等。

预计到 2026 年,该设备细分市场将占据全球市场的 80.69% 份额。导致该细分市场占据主导地位的几个主要因素包括人们对这些设备监测和管理高血压和低血压等疾病的益处的认识不断提高,以及这些设备在各种医疗保健环境中的日益采用。

此外,国家组织对帮助提高设备采用率的支持不断增加,也是促进细分市场增长的一个重要因素。

- 例如,2021 年,NHS 向 22 万名被诊断患有未受控制的高血压的人免费分发了血压监测仪。

另一方面,配件领域预计将以可观的增长率增长。该领域的增长可归因于发达国家越来越多地采用压力监测设备,从而增加了配件的采购。此外,公司越来越注重推出一次性配件,这也支持了该领域的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

由于远程监控设备的采用增加,家庭医疗保健领域占据主导地位

根据最终用户,市场分为医院和诊所、家庭保健,以及其他。

预计到 2026 年,家庭医疗保健细分市场将占据市场主导地位,份额为 69.96%。人们对定期监测高血压等疾病的好处的认识不断增强,是导致该细分市场占据主导地位的一个重要因素。患者对数字血压监测仪的偏好日益增加,以及这些监测仪的采用率不断上升,是该细分市场占据主导地位的原因。

医院和诊所部门预计在预测期内将以显着的复合年增长率增长。该细分市场的增长归因于全球医疗保健设施数量的增加和入院人数的增加。

预计其他细分市场在预测期内将出现适度的复合年增长率。开发和推出具有新颖功能的先进产品的研究活动不断增加,是促进该领域增长的主要因素。

区域分析

根据地理位置,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Blood Pressure Monitors Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模将达到10亿美元,占市场总收入的42.70%,预计2026年将达到10.8亿美元。高血压患者数量的不断增加导致美国和加拿大等国家对设备的需求不断增长。预计到2026年美国市场将达到8.9亿美元。

- 例如,根据美国疾病控制与预防中心2023年公布的数据,美国约有1.199亿人口患有高血压。

除此之外,Hill-Rom Holdings Inc.、Cardinal Health 等该地区其他知名市场领导者的强大直接影响力也使其能够保持市场主导地位。

欧洲

2025年欧洲为全球市场贡献了约5.1亿美元,占23.60%的份额,预计2026年将达到5.5亿美元。这是由于欧洲国家患有高血压的患者人数不断增加,导致对这些产品的需求增加。为了满足这一新兴需求,全球参与者都将重点放在研发和并购等无机战略上。英国市场预计到2026年将达到1.1亿美元,德国市场预计到2026年将达到1.2亿美元。

例如,2021 年 1 月,Koninklijke Philips N.V. 与法国雷恩大学医院合作,加强诊断、介入成像和患者监测的产品供应。

亚太地区

2025年,亚太地区市场规模为4.8亿美元,占全球需求的22.50%,预计到2026年将增长至5.3亿美元。亚太地区预计在预测期内将大幅增长。中国、印度等国家老年人口的不断增加,以及这些国家医疗保健支出的增加和医疗保健基础设施的改善,导致这些设备的采用越来越多。日本市场预计到2026年将达到1.6亿美元,中国市场预计到2026年将达到1.8亿美元,印度市场预计到2026年将达到0.6亿美元。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲在预测期内将实现适度的复合年增长率。 2025年拉丁美洲市场规模为1.4亿美元,占全球行业的6.70%,预计2026年将达到1.5亿美元。沙特阿拉伯、阿联酋等国家为促进患者群体使用这些设备以及改善报销方案而提供的支持和举措不断增加,预计将推动这些地区的市场增长。中东和非洲在全球市场中保持强势,2025年达到0.9亿美元,占比4.50%,预计2026年将达到1亿美元。

血压计市场主要公司名单

玩家推出多元化产品导致他们的统治地位

全球市场是一个半整合市场,很少有知名企业占据较大的市场份额。 Omron Healthcare, Inc.、Hill-Rom Holdings, Inc. 和 Nihon Kohden Corporation 是全球市场的领先参与者。先进的血压测量技术的引入以及其他参与者之间扩大产品供应的战略合作是这些参与者占据主导地位的一些关键因素。

- 例如,2021 年 2 月,Hill-Rom Holdings, Inc. 收购了 EarlySense 的非接触式连续技术,以远程监控患者。

除此之外,市场上的其他主要参与者包括 Koninklijke Philips N.V.、Masimo、GE Healthcare、American Diagnostic Corporation、Beurer GmbH 和 SunTech Medical Inc。这些参与者更加注重扩大产能,以巩固其市场地位。这些公司对并购的日益关注是预计提高其市场份额的另一个主要因素。

- 2021 年 9 月,SunTech Medical, Inc. 收购了动态血压监测仪 (ABPM) 的领先制造商之一 Meditech Kft,旨在扩大其产品组合和地域分布。

主要公司简介:

- 欧姆龙医疗保健公司(日本)

- Hill-Rom 控股公司(我们。)

- 日本光电株式会社(日本)

- 皇家飞利浦公司(荷兰)

- 马西莫(美国)

- Beurer 有限公司(德国)

- GE医疗集团(美国)

- 美国诊断公司(欧洲)

- 尚泰医疗有限公司(美国)

主要行业发展:

- 2023 年 6 月 –SunTech Medical, Inc. 宣布最近在菲律宾 Monte Zion 诊断和医疗中心公司安装了 Oscar 2 动态血压监测仪 (ABPM)。

- 2023 年 8 月– Omron Healthcare, Inc. 和 GLENMARK PHARMACEUTICALS LTD 合作,在印度提高人们对高血压和在家监测血压的正确年龄的认识。

- 2023 年 7 月– WHALETEQ Co., LTD 增加了 BPA700,扩大了血压测试监测仪的产品组合。

- 2022 年 9 月– Garmin Ltd. 宣布推出一款智能血压计,可以在家轻松测量收缩压和舒张压。

- 2022 年 2 月– 因博迪列兵。有限公司宣布推出自动血压计 BP 170。这些监测器为个人提供了自我记录和跟踪主要健康指标的选择,而无需去看医生。

报告范围

全球血压监测仪市场报告对行业进行了详细分析,重点关注领先公司、产品和最终用户等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进先进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 9.5% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 23.3 亿美元,预计到 2034 年将达到 48.3 亿美元。

2025年,北美市场价值将达到10亿美元。

预计该市场在预测期内将以 9.5% 的复合年增长率增长。

从产品来看,数字血压计是市场的主导部分。

慢性病患病率的上升、技术先进的监护仪的引入以及普通民众对该设备的认识不断增强是市场的主要驱动力。

Omron Healthcare, Inc.、Hill-Rom Holdings, Inc. 和 Nihon Kohden Corporation 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 117

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。