预计 50-100 名乘客运力细分市场将继续占据主导地位,到 2026 年将占全球市场份额的 43.42%。该细分市场预计将在 2025 年获得 44% 的市场份额。这些船舶提供平均运载能力,使其适合各种航线和运营场景,特别是在城市交通和旅游领域。创新包括舒适的座位安排和先进的乘客信息系统的结合。水上巴士制造商正在集成模块化设计,可以进行定制以满足特定的操作要求。

水上巴士市场规模、份额和行业分析,按船舶类型(双体船、单体船和水翼船)、推进方式(全电动和燃油动力)、运力(50 名乘客以下、50-100 名乘客和 100 名以上乘客)以及区域预测,2026-2034 年

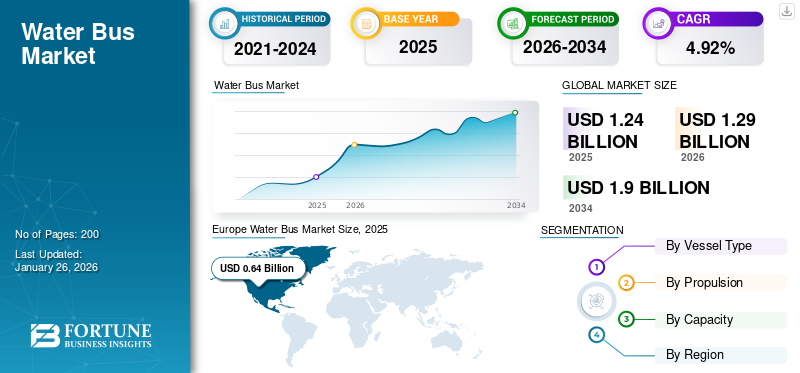

水上巴士市场规模及未来前景

2025年全球水上巴士市场规模为12.4亿美元,预计将从2026年的12.9亿美元增长到2034年的19亿美元,预测期内复合年增长率为4.92%。欧洲在水上巴士市场占据主导地位,2025年市场份额为51.58%。

水上巴士是一种客运渡轮,其功能与传统巴士服务类似,但在水路上进行。它按照固定的路线和时间表运行,为通勤者、游客以及河流、湖泊或沿海地区城市的居民提供频繁且经济实惠的出行。它们用于各种目的,包括旅游、日常通勤、岛际交通、紧急服务、环境监测,甚至学校交通。它们的设计和设施根据其主要功能而有所不同,但它们通常优先考虑安全性、舒适性和运营效率,为道路交通提供了一种环保的替代方案。

近年来,在对高效、环保的城市交通需求不断增长的推动下,全球水上巴士市场经历了稳定增长。随着城市人口的增加和道路拥堵的加剧,城市正在转向水上巴士作为传统陆上交通的可持续替代方案。水上巴士网络的扩张有助于减少交通拥堵、降低排放并提供具有成本效益的交通解决方案,使其对发达市场和发展中市场都具有吸引力。各国政府正在积极支持清洁能源举措并推广水路交通,以实现可持续发展目标。混合动力和电力推进系统等技术进步进一步提高了水上巴士的吸引力和运营效率。该市场还受益于不断增长的城市旅游业和水路基础设施投资,使水上巴士成为现代综合公共交通网络的关键组成部分。

COVID-19 大流行严重影响了全球市场的增长,特别是在最初爆发和随后的封锁期间。由于旅行限制和社交距离措施的实施,乘客数量大幅下降,导致服务提供商的运营减少和财务压力。供应链中断和船舶制造延误进一步影响了该行业。然而,随着限制的放松,市场开始复苏,安全、宽敞和环保的公共交通重新受到重视。这场大流行加速了水上巴士上数字票务、非接触式支付和健康协议的采用。为此,城市和运营商正在优先考虑弹性和可持续性,将水上巴士纳入更广泛的城市交通战略,以适应不断变化的通勤偏好并增强公共卫生安全。

Damen、Hysucat 和 Seabubble 等领先市场参与者的应对措施是投资卫生措施和非接触式票务,同时加快开发环保船舶,以实现大流行后的可持续发展目标。

下载免费样品 了解更多关于本报告的信息。

水上巴士市场要点

- 2025年市场规模:12.4亿美元

- 2026年市场规模:12.9亿美元

- 2034 年预测市场规模:19 亿美元

- 复合年增长率:2026-2034 年 4.92%

- 2025年,欧洲以51.58%的份额主导水上巴士市场。

- 预计到 2026 年,单体船市场将占据 45.52% 的市场份额。

- 预计2026年燃油动力推进领域将贡献81.38%的份额。

北美

2025年北美地区占比22.85%,价值2.8亿美元。

亚太地区

2025年,亚太地区贡献了18.68%的份额,价值2.3亿美元。

欧洲

2025年欧洲将占据51.58%的份额,价值6.4亿美元。

我们。

在可持续城市水运系统投资不断增加的推动下,到 2026 年,美国市场预计将达到 2.6 亿美元。

日本

在电动水上巴士和智能出行计划日益普及的支持下,日本市场预计到 2026 年将达到 0.3 亿美元。

阅读更多

市场动态

市场驱动因素

增加 采用严格的环境法规 到 推动市场增长

随着城市应对人口增长、交通拥堵和空气污染等问题,水上巴士正在成为一种环保且高效的替代方案。许多城市正在将水上巴士纳入其公共交通系统,以缓解道路交通并减少碳排放。例如,阿姆斯特丹正在扩大其电动水上巴士车队以促进绿色交通。此外,国际海事组织 (IMO) 等各种组织采用严格的环境法规,正在推动制造商开发更清洁的推进系统。电力推进、混合动力发动机和水翼设计等新兴技术正在提高水上巴士的效率。这些进步,加上政府通过补贴和基础设施投资提供的支持,正在推动水上巴士市场增长。自动水上巴士在某些欧洲城市的推出正在提高运营效率和乘客安全。欧盟的绿色协议倡议进一步鼓励对可持续海上运输(包括水上巴士)的投资。

此外,许多城市还设立了低排放区,鼓励使用电动或混合动力水上巴士。此外,组织正在投资电池支持电动水上巴士运营的技术和快速充电基础设施。这些共同努力使水上巴士成为未来城市交通的关键组成部分。

市场约束

高昂的初始投资和基础设施成本可能会阻碍市场发展

建立水上巴士系统需要大量资金用于船舶采购、码头基础设施建设和维护设施的实施。这些高昂的初始费用往往超出了许多城市的财政能力,特别是在发展中国家,从而阻碍了市场的扩张。一些报告强调了试图整合水上巴士网络的城市所面临的经济挑战。例如,海滨城市往往难以获得必要的基础设施升级资金,导致项目延迟或取消。有关安全和环境标准的政府法规进一步增加了成本,因为制造商必须遵守严格的要求。此外,电动水上巴士充电基础设施的发展需要额外的投资。尽管水上巴士系统具有环境效益,但高昂的成本可能会阻止潜在投资者并限制其采用。最近的一份行业报告表明,水上巴士系统的初始成本可能比传统巴士网络高出三倍,影响了市场增长。此外,对接基础设施和船舶设计缺乏标准化,增加了实施的复杂性和成本,使得不同地区的可扩展性更加不同。

市场机会

水上巴士系统与智慧城市计划和旅游业发展的整合带来了巨大的增长机会

随着世界各地的城市采用智能技术来改善城市生活,水上巴士可以在提供高效、环保的交通、增强连通性和丰富旅游体验方面发挥至关重要的作用。智慧城市各项举措越来越注重提供可持续的交通解决方案,而水上巴士与这些目标完美契合。许多滨水城市都在积极推动滨水旅游,并将水上巴士纳入其产品中。目前正在投资水上巴士的先进技术,例如实时跟踪和移动票务,以提高乘客的便利性。优先考虑绿色交通的政府法规的实施鼓励了电动和混合动力水上巴士的采用。一些城市正在开发具有集成充电设施的智能对接基础设施。最近的发展凸显了部署自动水上巴士以优化运营并降低成本的计划。这些共同努力将水上巴士定位为智慧城市生态系统和旅游战略的重要组成部分,释放了巨大的市场机会。

市场挑战

阻碍市场增长的导航限制

水上巴士严重依赖合适的水路条件,恶劣天气、潮汐变化和水位季节性变化等因素可能会严重扰乱运营。这些环境挑战可能导致服务中断和可靠性降低,从而阻止潜在用户并限制市场的增长潜力。几份报告强调了水上巴士服务因暴风雨或浓雾等恶劣天气条件而被推迟的情况。潮汐波动可能会限制进入某些停靠地点,特别是在退潮期间,从而影响航线时间表。水位的季节性变化,例如干旱或洪水期间,也会阻碍航行并需要改变路线。监管机构经常在危险条件下对水上巴士运营施加限制,以确保乘客安全。此外,船舶设计方面的技术进步(例如浅吃水船体)有助于缓解其中一些挑战;它们通常涉及更高的投资成本。由于环境和监管限制造成的可操作性有限,对水上巴士作为一种一致的交通方式的可靠性和吸引力提出了挑战。

水上巴士市场趋势

越来越多地采用电动和混合动力推进系统是一个关键的市场趋势

在环境问题和严格的排放法规的推动下,水上巴士运营商正在从传统的柴油发动机转向更清洁、更可持续的替代品。这一趋势得到了电池技术、电动机和充电基础设施技术发展的支持,使电动和混合动力水上巴士变得越来越可行和具有成本效益。许多城市都实施了旨在限制或逐步淘汰城市水道中柴油动力船舶的法规,鼓励采用电动或混合动力水上巴士。最近的报告强调了新电池技术的发展,这些技术可提供更长的续航里程和更快的充电时间,从而提高电动水上巴士的运营能力。各国政府还为采购环保船舶提供补贴和激励措施,进一步加速向电动和混合动力推进的转变。这种不断增长的趋势牢牢地将电动和混合动力水上巴士确立为城市水上交通的未来,有助于清洁空气和更安静的水道。

下载免费样品 了解更多关于本报告的信息。

细分分析

按船舶类型

多功能设计和运营优势主导双体船领域

根据船舶类型,市场分为双体船、单体船和水翼船。

双体船因其多功能设计、操作优势、卓越的稳定性、大甲板空间和燃油效率而目前在市场上占据主导地位。这些船只即使在不规则水域也能平稳航行,提高乘客舒适度并克服大型船只带来的困难。双体船也是城市交通和旅游应用中增长最快的部分。最近的发展包括推出配备先进电池系统和快速充电功能的电动双体船。轻质复合材料的采用显着降低了燃料消耗和排放。此外,海事当局实施的严格安全法规进一步确保了双体水上巴士的安全运营。

单体船预计将在船舶类型的水上巴士市场中占据主导地位,到 2026 年将占全球市场份额的 45.52%。它们是传统的船舶设计,具有简单性和成本效益。虽然不如双体船稳定,但它们适合平静的水域和较短的航线。最近的创新包括采用混合动力推进系统和改进的船体设计,以提高燃油效率。政府补贴和支持计划也鼓励采用更清洁的技术改造现有的单体船,从而使它们以相当大的速度增长。

水翼船代表了市场的前沿领域,通过将船体提升到水面以上以最大限度地减少水阻力来提供高速度和减少阻力。这种设计可以缩短运输时间并提高燃油效率,使水翼船适合更长的路线和城际连接。最新的发展包括集成全电动水翼水上巴士以及使用碳纤维结构来减轻重量并提高效率。各国政府正在资助以水翼技术为重点的研究和开发计划。此外,有关拥堵水道速度限制和新噪音排放标准的法规也影响了水翼水上巴士的采用。

通过推进

完善的加油基础设施促进燃油动力细分市场的增长

按推进方式,市场分为全电动和燃油驱动。

燃油动力推进细分市场预计将引领市场,到 2026 年将占全球市场的 81.38%。主要使用柴油发动机的燃油动力水上巴士细分市场由于其远程能力、完善的加油基础设施和较低的前期成本,目前在市场上占据主导地位。然而,对排放和噪音污染的担忧正在推动人们转向混合动力和电动替代方案。最近的发展包括改进发动机设计以提高燃油效率,以及采用废气清洁系统以减少排放。海事法规越来越多地限制高排放船舶在城市地区的运营,促使船队运营商通过生物燃料和混合动力系统升级或更换其燃油动力水上巴士。监管机构继续实施海运排放标准,进一步影响这一市场转变。到 2025 年,该细分市场可能会占据 83% 的市场份额。

由于日益增长的环境问题和更严格的排放法规,全电动市场正在受到关注。预计该部门在预测期内的复合年增长率为 10.62%。电动水上巴士实现零排放、减少噪音污染并降低运营和维护成本。全球各国政府都为采用电动船舶提供激励和补贴。最近的技术进步包括高容量电池、快速充电基础设施和高效电动机。在充电基础设施投资不断增加的支持下,一些城市已经部署了全电动水上巴士车队。

按容量分类

50-100名乘客的多航线灵活性导致该细分市场的主导地位

按运力划分,市场分为 50 名以下、50-100 名和 100 名以上三种。

由于个性化交通需求的增加,50 名以下乘客的水上巴士预计将以 5.39% 的复合年增长率增长。载客量少于 50 名乘客的水上巴士是小众路线和低需求地区的理想选择。这些较小的船只具有更大的灵活性和机动性,可以进入较小的运河和水道。最近的发展包括电力推进系统和先进导航技术的集成。海滨城市政府正在为经营小型电力的旅游公司提供激励措施水上出租车。配备电动或混合动力发动机的小型船舶可以在生态敏感的水道上航行,从而实现环保旅游业。

载客量超过 100 名乘客的水上巴士是人口稠密地区高需求路线的理想选择。

了解我们的报告如何帮助优化您的业务, 与分析师交流

水上巴士市场区域前景

根据区域,我们对欧洲、北美、亚太地区和世界其他地区的市场进行了研究。

欧洲

Europe Water Bus Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年欧洲市场价值为6.4亿美元,占全球收入的51.58%,由于其广泛的通航水道网络、严格的环境法规和完善的公共交通基础设施,预计到2026年将达到6.6亿美元。 2024年该地区市值为6.2亿美元,2023年市值以6.0亿美元领先该地区。荷兰、意大利和英国等国家拥有长期为通勤者和游客提供服务的水上巴士系统。主要推动因素包括欧盟促进可持续交通的绿色协议倡议。国际协会公共交通消息人士强调,欧洲各个城市都在扩大电动水上巴士车队以减少排放。例如,2023 年 10 月,克莱佩达在丹格河沿岸推出了一项新的水上巴士服务。这条 8 公里长的路线将有五个站点——从老城区开始,到陶拉劳基斯结束。电动水上巴士走完全程大约需要一小时。英国市场预计到2026年将达到1.6亿美元,德国市场预计到2026年将达到1.3亿美元。

另一方面,德国预计到 2025 年将达到 1.2 亿美元,法国可能达到 1.0 亿美元。

北美

2025年,北美地区的市场规模为2.8亿美元,占全球市场份额的22.85%,在城市化进程加快和沿海城市高效交通需求的推动下,预计到2026年将达到3亿美元。预计到 2025 年,北美将占据第二大市场规模,达到 2.8 亿美元,预测期内复合年增长率第二快,达到 5.85%。美国和加拿大正在投资滨水区开发,并将水上巴士系统纳入其公共交通网络。美国交通部基础设施拨款等政府举措的支持推动了可持续城市交通解决方案的开发。电动和混合动力水上巴士的采用率正在上升,满足了日益增长的环保意识并促进了市场加速发展。预计到2026年美国市场将达到2.6亿美元。

亚太地区

2025年,亚太地区占据全球市场的18.68%,估值达到2.3亿美元,预计2026年将增长至2.4亿美元。在快速城市化、旅游业增长和政府基础设施投资的推动下,亚太地区显示出巨大的增长潜力。预计到 2025 年,该地区将成为第三大市场,价值达 2.3 亿美元。中国、日本和新加坡等国家正在采用水上巴士系统,以缓解道路拥堵并促进可持续交通。该地区的水上巴士市场复合年增长率最高。政府对绿色技术的支持正在推动电动水上巴士的部署。该地区不断发展的旅游业继续推动对清洁水运解决方案的需求。日本市场预计到2026年将达到0.3亿美元,中国市场预计到2026年将达到1.4亿美元,印度市场预计到2026年将达到0.3亿美元。

世界其他地区

世界其他地区在全球市场中保持强势,2025年达到0.9亿美元,占6.89%份额,预计2026年将达到0.9亿美元。世界其他地区包括拉丁美洲、非洲和中东,这些地区正在逐步采用水上巴士系统。预计到 2025 年,世界其他地区将成为第四大市场,价值 0.9 亿美元。由于城市化程度不断提高以及对负担得起且高效的公共交通解决方案的需求,这些地区提供了巨大的增长潜力。这些地区的政府正在投资滨水区开发并探索水上巴士选择。然而,该地区面临着资金有限、基础设施落后和监管障碍等挑战。为了解决这些障碍,制造商正在定制水上巴士设计,以满足这些市场的特定需求和条件。此外,一些国家正在实施试点项目,以评估城市地区水上巴士系统的可行性。人们越来越意识到水路运输的环境效益。

竞争格局

主要市场参与者

主要参与者关注全球影响力以支持可持续海上运输

达门造船集团是全球水上巴士市场的主要市场参与者之一。该行业以其全面的产品组合、丰富的经验和在造船业的全球影响力而受到认可。它之所以脱颖而出,是因为它能够提供根据特定运营要求量身定制的定制水上巴士解决方案。达门对创新、可持续发展和客户服务的承诺进一步巩固了其领先地位。它是紧跟最新电气化趋势的领先公司。该公司是最早推出混合动力和全电动水上巴士的公司之一,以适应日益增长的环境问题和严格的排放法规。其产品包括各种尺寸、容量和推进系统的水上巴士。该公司提供全面的服务,包括船舶设计、建造、维护和生命周期支持。

奥斯塔是市场上的另一家主要参与者,以其在设计和建造高速铝制双体船方面的专业知识而闻名。奥斯塔非常注重创新和技术进步。他们的水上巴士产品包括可定制的设计、节能的推进系统和先进的乘客舒适功能。他们提供适合通勤和旅游路线的高速渡轮。该公司还投资开发电动和混合动力可持续出行选择以支持交通。

主要水上巴士公司名单简介:

- 达门造船集团 (荷兰)

- 伊卡洛斯海洋(南非)

- 马维·德尼兹·塞夫尔·希兹 A.S. (火鸡)

- 因卡特·克劳瑟(澳大利亚)

- 奥斯塔(澳大利亚)

- 阿瑞斯造船厂有限公司(土耳其)

- Artemis Technologies(英国)

- 威拉德船舶公司(美国)

- Hyke(Hydrolift Smart City Ferries AS)(挪威)

- 游泳巴士(匈牙利)

主要行业发展

- 2025 年 3 月- 韩国开始在首尔试验汉江水上巴士。广泛的测试正在进行中,并将持续到今年上半年正式推出。水上渡轮由柴油发电机和锂离子电池。它们的二氧化碳排放量比传统柴油动力船舶低 52%。

- 2024 年 10 月- 埃多州政府委托另外两辆 32 座水上巴士,以方便位于奥维亚东北地方政府区 Gelegele 沿河社区内的货物和服务运输。

- 2024 年 8 月- 温尼伯水道 (Winnipeg Waterways) 是一家在福克斯 (The Forks) 运营的新游船和交通运营商,推出了水上巴士服务。新的水上巴士服务旨在提供更好的通勤选择,特别是对于日常旅行者。

- 2023 年 8 月- 埃及制定了一项计划,使其河流运输网络现代化,以减少道路拥堵并降低燃料消耗。该战略包括改造水路、采用新技术和修订法规,目标是将内河航运转变为更实惠、更环保的选择。

- 2021 年 6 月- Damen 与 Blue Amigo 签署了一份合同,交付九艘客船,在鹿特丹和荷兰德雷赫特城市之间运营,提供名为 Waterbus 的服务。 Damen 指出,其中六艘船(将运行快速城际航线的混合碳纤维水上巴士)需要独特的推进器解决方案,即完全 360 度推进器,以便轻松对接和快速推进。

报告范围

全球水上巴士市场深入分析市场。它重点介绍了一些关键方面,例如知名公司、竞争格局以及按船舶类型、推进力和容量划分的细分市场。除此之外,市场研究报告还提供了对市场趋势的洞察并强调了重要的行业发展。除了前面提到的方面之外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.92% |

|

单元 |

价值(十亿美元) |

|

分割 |

按船舶类型

通过推进

按容量分类

按地区

|

常见问题

《财富商业洞察》称,全球市场规模预计将从 2026 年的 12.9 亿美元增长到 2034 年的 19 亿美元

预测期内市场复合年增长率将达到 4.92%。

到 2024 年,推进燃料动力的细分市场将引领市场。

城市拥堵和交通挑战是推动市场增长的关键因素。

Damen Shipyards、Austal、Incat Crowther 和 Metal Shark 等主要公司是市场上的领先企业。

欧洲引领全球市场。

电动和混合动力推进系统的集成是市场的主要趋势。

在城市化和向环保汽车转变的推动下,预计该市场将出现大幅增长。

寻求不同市场的全面情报?

与我们的专家联系 与专家交谈

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

下载免费样本

跳转到内容

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

汽车和运输

客户