宽带隙半导体市场规模、份额和行业分析,按材料类型(碳化硅 (SiC)、氮化镓 (GaN) 等)、器件类型(功率器件、射频器件和光电器件)、最终用户(汽车、消费电子产品、电信、航空航天与国防、能源与电力等)以及区域预测,2026-2034 年

宽带隙半导体市场规模和未来前景

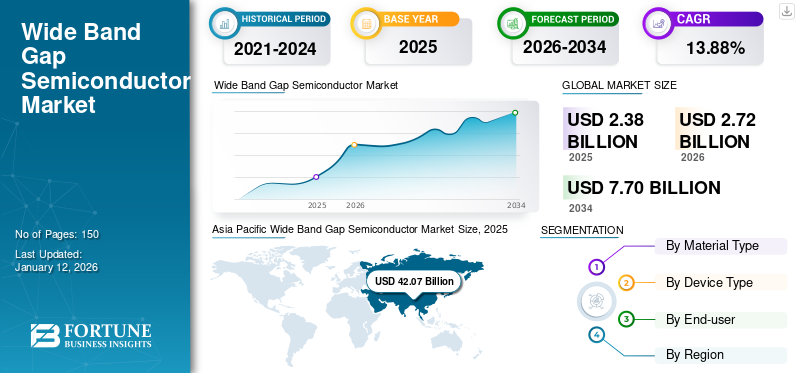

2025年全球宽带隙半导体市场规模为23.8亿美元,预计将从2026年的27.2亿美元增长到2034年的77.0亿美元,预测期内复合年增长率为13.88%。 2025 年,亚太地区以 42.07% 的份额占据市场主导地位。

宽带隙半导体产业专注于材料的生产和开发,例如碳化硅(SiC)、氮化镓 (GaN)、氮化铝 (AIN) 等。该市场正在迅速扩大,特别是在功率半导体、汽车、电信和电子设备等领域。宽带隙半导体的卓越特性推动了这一增长,包括高热稳定性、低功耗以及在极端条件下运行的能力。此外,电动汽车 (EV)、5G 基础设施和智能电网等技术的进步进一步推动了对这些材料的需求。

市场上的主要公司正在通过 SiC 和 GaN 技术的进步推动创新。这些公司利用战略合作伙伴关系、收购和广泛的研发投资来提高能效、改善热性能并扩展其在各个领域的应用。

由于供应链中断和制造活动减少,COVID-19 大流行最初扰乱了市场。然而,数字技术、远程工作基础设施的日益采用,以及疫情期间医疗保健和电信等行业的增长,加速了对这些半导体的需求,推动了半导体市场增长的宽带差距。

下载免费样品 了解更多关于本报告的信息。

市场动态

宽带隙半导体市场趋势

碳化硅 (SiC) 和氮化镓 (GaN) 在各个领域的日益普及推动了市场进步

GaN 和 SiC 的应用日益广泛电动汽车 (EV)可再生能源的应用正在推动市场的扩大。

- 例如,据行业专家介绍,《2025-2035 年电动汽车电力电子:技术、市场和预测》研究了 Si IGBT、SiC MOSFET 和 GaN HEMT 的采用以及汽车电力电子技术的进步。该报告强调了市场格局,预测到 2035 年市场规模将达到 360 亿美元。

与传统半导体相比,这些材料具有卓越的能源效率、更高的热稳定性和更低的功率损耗,使其成为需要高性能和可靠性的应用的理想选择。在电动汽车领域,SiC 和 GaN 越来越多地用于功率逆变器、车载充电器和充电基础设施,以提高效率并延长车辆续航里程。同样,在太阳能逆变器和风力发电转换器等可再生能源系统中,这些材料可提高能量转换效率和系统耐用性。这些因素与全球对可持续发展和节能技术的关注相一致,显着提高了宽带隙半导体的市场份额。

市场驱动因素

5G 电信基础设施的快速增长推动市场增长

对更快、更可靠的移动网络的需求需要能够处理更高频率、更大功率密度和具有挑战性的工作条件的高性能组件。例如,

- 爱立信表示,5G 的全球扩张仍在继续,到 2024 年全球将推出约 320 个网络。

宽带隙半导体,特别是氮化镓 (GaN),由于其管理功率和频率水平的卓越能力,对于这些应用至关重要,使其非常适合用于 5G 基站、信号放大器和其他关键组件。随着全球5G基础设施投资加速以及增强数据传输能力的需求上升,这些需求半导体持续增长,带动市场持续增长。

市场限制

更高的生产成本阻碍市场扩张

与传统硅基半导体相比,碳化硅(SiC)和氮化镓(GaN)等材料的生产成本较高,对市场增长构成挑战。这些材料的制造过程更加复杂,需要专门的设备,进一步增加了成本。此外,熟练劳动力的有限性和市场上供应商数量的减少可能会阻碍宽带隙半导体的广泛采用。此外,将这些材料集成到现有系统中通常需要进行重大调整,这可能会减缓它们在不同行业的采用。这些因素可能会对宽带隙半导体市场的增长构成障碍。

市场机会

电动汽车需求的增长为市场参与者带来了巨大的增长机会

随着汽车行业日益拥抱电气化,宽带隙材料如碳化硅 (SiC) 和氮化镓(GaN)正在成为电动汽车动力系统的关键组件,包括电源逆变器、车载充电器和快速充电站。

- 例如,根据国际能源署 (IEA) 的数据,2023 年全球将上市近 1400 万辆新电动汽车,使道路上的电动汽车 (EV) 总数达到 4000 万辆,从而增加了对这些材料的需求。

这些材料可实现更高的能源效率、更快的充电时间和更长的电池寿命,满足电动汽车的关键性能要求。此外,全球推动减少碳排放以及政府采取激励措施推广电动汽车预计将加速对宽带隙半导体的需求。这种向电动汽车的转变为市场扩张提供了强劲的机会,宽带隙材料在下一代电动汽车技术的持续发展中发挥着重要作用。

细分分析

按材料类型

为了提高碳化硅 (SiC) 的性能,对在更高温度下工作的需求不断增加 细分市场增长

根据材料类型,市场分为碳化硅(SiC)、氮化镓(GaN)等。

碳化硅 (SiC) 凭借其优异的导热性、高击穿电压以及在更高温度下工作的能力,预计到 2026 年将占据市场主导地位,市场份额为 57.13%。它非常适合电力电子应用,例如电动汽车和可再生能源系统。其经过验证的可靠性以及在高功率应用中的广泛采用进一步巩固了其主导地位。

氮化镓 (GaN) 由于其在高频和高功率应用(例如 5G 电信和先进雷达系统)中的卓越性能,预计将以最高复合年增长率增长。对更快、更高效的通信网络的需求不断增长以及 5G 基础设施的扩展是推动该领域快速增长的关键因素。

按设备类型

功率器件 该细分市场因其在高功率领域的关键作用而占据主导地位 应用领域

根据器件类型,市场分为功率器件、射频器件和光电器件。

由于功率器件在电动汽车、可再生能源系统和工业应用等大功率应用中发挥着关键作用,预计到 2026 年,其市场份额将领先 48.38%。功率器件中的碳化硅等宽带隙材料具有卓越的效率和热稳定性,这使得它们对于优化这些领域的能量转换和减少功率损耗至关重要。

由于对高性能通信系统(尤其是 5G 网络)的需求不断增长,预计射频 (RF) 设备在预测期内的复合年增长率将达到 15.62%。这些半导体(例如 GaN)的独特特性使射频设备能够在更高的频率和功率水平下运行,使其成为不断扩展的电信基础设施的理想选择。

按最终用户

电动汽车的日益普及推动了汽车行业的增长

按最终用户划分,市场分为汽车、消费电子产品、电信、航空航天与国防、能源与电力等。

由于电动汽车 (EV) 的快速采用以及汽车应用对更高效电源系统的需求,预计到 2026 年,汽车领域将占据市场主导地位,占市场份额的 29.48%,并且复合年增长率最高。电源逆变器、快速充电站和电池管理系统对碳化硅 (SiC) 等宽带隙材料的日益依赖正在推动汽车行业市场的显着增长。

随着宽带隙半导体越来越多地应用于智能手机、笔记本电脑和可穿戴技术等节能和高性能设备,消费电子产品在预测期内的复合年增长率预计将达到 16.56%。对更快充电和更小、更高效电源的需求正在推动消费电子应用中采用宽带隙材料,例如氮化镓 (GaN),从而巩固其强大的市场地位。

了解我们的报告如何帮助优化您的业务, 与分析师交流

宽禁带半导体市场区域前景

根据地区,研究了亚太地区、北美、欧洲、南美、中东和非洲的市场。

亚太地区

2025年,亚太地区创造了10亿美元的收入,占全球市场收入的42.07%,预计到2026年将增长到11.6亿美元。先进技术的大规模采用、政府的支持以及半导体行业关键参与者的存在。

- 例如,印度政府在整个电动汽车 (EV) 价值链中实施了各种计划,以促进生产、采用和使用。 2023 年 7 月,NITI Aayog 概述了行业增长路线图,按车型设定了具体目标,以期到 2030 年电动汽车销量渗透率达到 30%。

该地区受益于电动汽车、可再生能源和电力等领域的大量投资。电信宽带隙半导体的需求日益增长。此外,中国、日本和韩国等国家迅速扩大了半导体的采用,进一步巩固了亚太地区的市场主导地位。

Asia Pacific Wide Band Gap Semiconductor Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

中国和日本由于对半导体制造业的重大贡献和宽带隙材料的大规模采用而在亚太市场占据主导地位。中国快速扩张的电动汽车和可再生能源行业推动了对电力电子产品的需求,而日本仍然是先进半导体生产和研究的领导者。两国都在高性能电子元件方面进行了大量投资,进一步巩固了各自在亚太市场的地位。预计2026年中国市场规模将达到3.4亿美元。

下载免费样品 了解更多关于本报告的信息。

预计 2026 年日本市场规模将达到 2.7 亿美元,印度 2026 年市场规模可能达到 2.2 亿美元。

北美

北美地区将在 2025 年占据全球市场的 27.51%,产生 6.5 亿美元的收入,预计到 2026 年将达到 7.5 亿美元。预测期内复合年增长率为 13.77%,位居第二。由于其成熟的汽车和科技行业,高性能电子设备的需求量很大。该地区对电动汽车、可再生能源和 5G 基础设施可持续发展和创新的关注正在推动碳化硅 (SiC) 和氮化镓 (GaN) 等宽带隙材料的采用。此外,对半导体技术的大量研发投资使该地区成为推进宽带隙应用的关键参与者。

预计到 2026 年,美国市场规模将达到 4.4 亿美元。由于主要行业参与者的强大实力以及政府对研发的大力支持,美国在北美市场占据主导地位。此外,该国还受益于完善的半导体制造生态系统、先进的技术基础设施以及各行业越来越多地采用 SiC 和 GaN 器件。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年将达到5.1亿美元,占21.35%的份额,预计2026年将达到5.8亿美元。欧洲由于高度重视可持续发展和绿色技术,特别是在汽车和能源领域,在市场上占有重要份额。欧盟在电动汽车采用和可再生能源部署方面的雄心勃勃的目标增加了对宽带隙材料的需求,特别是在电力电子和节能系统领域。

- 例如,2024年6月,Nexperia投资2亿美元开发下一代宽带隙半导体,包括碳化硅(SiC)和氮化镓(GaN),同时扩大汉堡工厂的生产基础设施。

该地区国家正在大力投资智能电网技术和5G基础设施,并进一步推动宽带隙半导体市场。 2026年,英国市场规模预计将达到1.4亿美元。2026年,法国市场规模预计将达到0.8亿美元,德国市场规模预计将达到1.2亿美元。

拉美

拉美市场2025年创造0.8亿美元,占全球市场格局的3.37%,预计2026年将达到0.9亿美元。

中东和非洲 (MEA) 以及南美洲

2025 年,中东和非洲市场规模为 1.4 亿美元,占全球市场份额的 5.69%,预计到 2026 年将达到 1.5 亿美元。由于与其他地区相比,中东、非洲和南美洲采用先进技术的速度较慢,因此预计该市场将以温和的速度增长。尽管人们对电动汽车和可再生能源的兴趣不断增长,但技术发展和基础设施投资的总体步伐仍然相对缓慢。然而,随着全球趋势推动可持续发展和能源效率,这些市场有逐渐增长的潜力,特别是在汽车和电信等关键行业。预计 2025 年海湾合作委员会市场规模将达到 0.5 亿美元。

竞争格局

主要行业参与者

主要市场参与者推出新产品以巩固其市场地位

市场参与者正在推出新产品,通过利用技术进步、满足多样化的消费者需求并保持领先于竞争对手来增强其市场地位。公司优先考虑通过战略合作、收购和伙伴关系增强产品组合,以加强其产品供应。这些战略产品的发布帮助公司在快速发展的行业中保持和扩大其市场份额。

研究公司名单:

- 英飞凌科技股份公司(德国)

- 意法半导体(瑞士)

- Analog Devices, Inc.(美国)

- 恩智浦半导体(荷兰)

- 罗姆株式会社(日本)

- 迈科姆技术解决方案(我们。)

- 东芝电子设备及存储装置公司(日本)

- 三菱电机(日本)

- 富士电机有限公司(日本)

- 威世科技公司(我们。)

- 安世半导体(荷兰)

- KYOCERA AVX Components Corporation(美国)

- 安森美半导体(美国)

- 德州仪器(美国)

- SiTime 公司(美国)

- Qorvo, Inc.(美国)

主要行业发展:

- 2024年12月-ROHM株式会社宣布与台积电建立战略合作伙伴关系,共同开发和量产针对电动汽车应用的GaN功率器件。此次合作将罗姆的专业知识与台积电领先的硅基氮化镓工艺技术相结合,以满足功率器件对高压和高频特性日益增长的需求,超越硅基解决方案。

- 2024年11月-MACOM Technology Solutions Inc. 入选开发项目,该项目专注于推进射频和微波应用的碳化硅基氮化镓 (GaN) 工艺技术。该项目旨在开发单片微波集成电路(MMIC)和氮化镓基材料的半导体制造工艺,使其能够在高电压和毫米波频率下高效运行。

- 2024 年 11 月- NXP Semiconductors N.V. 推出了业界首款具有超宽带 (UWB) 功能的无线电池管理系统 (BMS)。这种创新的 UWB BMS 解决方案解决了开发挑战,包括昂贵且复杂的制造工艺,预计将加速电动汽车 (EV) 的采用。

- 2024年10月-雷神公司从 DARPA 获得了一项为期三年、分两阶段的协议,以改进基础的超宽带半导体。该项目的重点是利用金刚石和氮化铝技术来增强传感器和其他电子应用的电力输送和热管理。

- 2023年11月-三菱电机公司与 Nexperia 合作,共同开发面向电力电子市场的 SiC 半导体。该公司将生产 SiC MOSFET 芯片,Nexperia 利用该芯片来制造 SiC 分立器件。

投资分析和机会

由于汽车、可再生能源和电信等行业对节能设备的需求不断增长,该市场正在经历显着增长。碳化硅(SiC)、氮化镓(GaN)等关键技术因其在高压、高频、高温环境下的优异性能而处于市场领先地位。随着企业寻求利用向电气化、可再生能源和先进电力电子的转变,对宽带隙半导体技术的投资预计将继续增加。

例如,2024年9月,富士胶片公司宣布投资1.3亿美元增强半导体材料业务,重点关注先进材料的开发、生产和质量评估。

报告范围

该报告提供了详细的市场分析,重点关注领先公司、产品/服务类型和领先产品最终用户等关键方面。此外,该报告还提供了对市场趋势的洞察,并强调了重要的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。市场细分如下:

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

|

学习期限 |

2021-2034 |

|

|

基准年 |

2025年 |

|

|

预测期 |

2026-2034 |

|

|

历史时期 |

2021-2024 |

|

|

单元 |

价值(十亿美元) |

|

|

增长率 |

2026年至2034年复合年增长率为13.88% |

|

|

分割 |

按材料类型、设备类型、最终用户和地区 |

|

|

分割 |

按材料类型

按设备类型

按最终用户

按地区

|

|

|

报告中介绍的公司 |

|

|

常见问题

预计到 2034 年,市场规模将达到 77 亿美元。

2026年,市场规模为27.2亿美元。

预计该市场在预测期内将以 13.88% 的复合年增长率增长。

从最终用户来看,汽车领域处于市场领先地位。

5G电信基础设施的快速增长是推动市场增长的关键因素。

罗姆有限公司、三菱电机、富士电机有限公司和英飞凌科技股份公司是市场上的顶级参与者。

亚太地区在市场上占据主导地位。

预计亚太地区在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道