无线健康市场规模、份额和行业分析,按产品(WLAN/Wi-Fi、WPAN)、按组件(硬件、软件、服务)、按应用、按最终用途和区域预测,2026-2034 年

无线健康市场概述

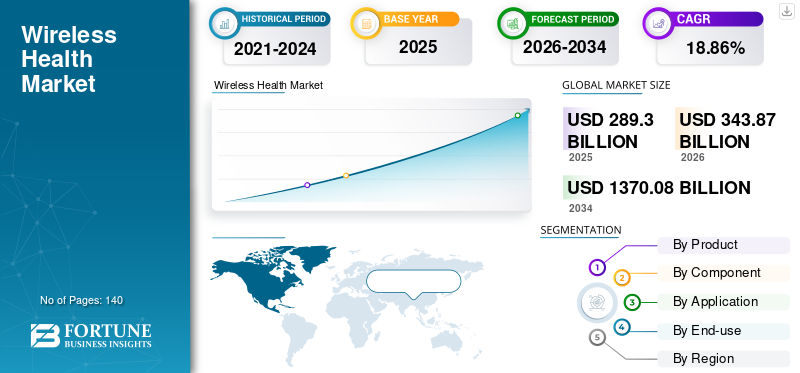

2025年无线健康市场规模为2893.0亿美元。预计该市场将从2026年的3438.6亿美元增长到2034年的13700.7亿美元,预测期内复合年增长率为18.86%。

由于互联医疗技术、远程患者监护系统、可穿戴医疗设备和数字健康平台的日益采用,无线医疗市场正在快速扩张。无线健康解决方案通过先进的无线通信技术实现医疗保健提供者、患者和医疗设备之间的实时通信。对远程医疗、家庭医疗保健、慢性病管理和移动医疗应用不断增长的需求极大地支持了市场发展。无线健康市场分析强调了物联网医疗设备、基于云的患者监测系统和人工智能驱动的医疗分析平台的日益集成。医疗保健数字化的不断发展、对患者持续监测的需求以及智能医疗基础设施的扩展继续加强全球无线医疗市场的增长。

由于对远程医疗基础设施、可穿戴医疗技术和联网患者监测系统的投资不断增加,美国无线医疗市场正在强劲增长。美国各地的医疗保健提供商越来越多地实施无线医疗设备和数字健康平台,以改善患者护理、运营效率和远程医疗服务。无线健康市场研究报告结果显示无线需求不断增长心脏监测系统、智能胰岛素设备和人工智能驱动的医疗保健分析解决方案。政府对远程医疗采用和扩大数字医疗报销政策的支持也加速了市场发展。慢性病的日益流行和人口老龄化继续为美国各地的无线医疗市场创造巨大的机遇。

下载免费样品 了解更多关于本报告的信息。

要点

市场规模和增长

- 2025年全球市场规模:2893亿美元

- 2034年全球市场规模:13700.7亿美元

- 复合年增长率(2025-2034):18.86%

市场份额——区域

- 北美:41%

- 欧洲:28%

- 亚太地区:24%

- 世界其他地区:7%

国家级股票

- 德国:占欧洲市场的30%

- 英国:占欧洲市场的 21%

- 日本:占亚太市场的 18%

- 中国:占亚太市场的39%

无线健康市场最新趋势

无线医疗市场趋势受到可穿戴医疗技术、远程监控系统和人工智能数字医疗平台进步的强烈影响。医疗保健提供商越来越多地采用能够实时跟踪心率、血糖水平、氧饱和度和睡眠模式的无线患者监测设备。智能可穿戴设备与移动应用程序和基于云的分析系统集成,正在改善个性化医疗管理和预防性护理服务。无线健康市场洞察还表明,对无线健康的需求不断增长家庭保健支持远程咨询和持续患者监测的技术。

下载免费样品 了解更多关于本报告的信息。

无线健康行业分析的另一个主要趋势是越来越多地使用支持 5G 的医疗基础设施和物联网连接的医疗设备。医疗保健组织正在将无线通信系统与电子健康记录、预测分析工具和基于人工智能的诊断平台相集成,以改善临床决策。老年护理、慢性病管理和康复服务等领域对无线医疗解决方案的需求也在大幅增长。此外,随着数字医疗生态系统在全球范围内不断扩展,网络安全集成和安全无线数据传输技术变得越来越重要。

无线健康市场动态

司机

对远程患者监控和远程医疗服务的需求不断增长

对远程患者监控和远程医疗服务的需求不断增长是支持无线医疗市场增长的主要驱动力。医疗保健提供者和患者越来越依赖无线技术来支持持续的健康监测、虚拟咨询和远程诊断。无线医疗保健系统有助于减少就诊次数、提高患者参与度并支持患者和医疗保健专业人员之间的实时医疗数据传输。

无线健康市场分析表明,可穿戴医疗设备、智能健康传感器和移动健康应用在慢性病管理和老年护理中的采用率不断上升。心血管疾病、糖尿病、呼吸系统疾病和高血压的患病率不断上升,对能够提供持续健康跟踪的无线监测技术的需求不断增加。医疗机构还大力投资数字医疗基础设施、基于云的医疗分析和人工智能驱动的患者管理系统。政府对远程医疗扩张和数字医疗现代化的支持正在进一步增强全球市场需求。

克制

对数据隐私和网络安全的担忧

数据隐私和网络安全问题仍然是影响无线医疗市场规模的主要限制因素,因为无线医疗系统管理高度敏感的患者信息和医疗记录。未经授权的访问、网络攻击和数据泄露可能会损害患者的机密性并扰乱医疗保健运营。医疗保健提供商必须遵守与医疗数据保护和安全通信系统相关的严格监管标准。

无线健康市场研究报告的调查结果表明,实施安全的无线基础设施和网络安全框架需要医疗保健组织进行大量投资。较小的医疗机构和诊所在部署先进的数据保护系统时可能面临财务和技术挑战。此外,不同医疗保健技术和通信平台之间的互操作性问题可能会影响运营效率。与网络可靠性、设备兼容性和无线连接稳定性相关的担忧也继续影响医疗保健提供商的采用决策。

机会

人工智能可穿戴医疗保健技术的扩展

支持人工智能的可穿戴医疗保健技术的快速扩张为无线医疗市场前景带来了重大机遇。配备人工智能分析功能的智能可穿戴设备可以提供个性化的健康见解、预测诊断和持续的患者监测。消费者越来越多地采用智能手表、无线生物传感器和联网健身设备来进行预防性医疗保健管理。

由于对家庭医疗服务和个性化医疗解决方案的需求不断增加,无线健康市场的机会也在不断增长。医疗保健提供商正在投资连接的健康生态系统,该生态系统集成了可穿戴设备、基于云的患者管理系统和预测医疗保健分析。 5G 通信网络和支持物联网的医疗基础设施的扩展进一步支持无线医疗创新。开发安全、用户友好且人工智能驱动的无线医疗技术的公司预计将显着加强其市场地位。

挑战

跨医疗保健系统的集成复杂性

跨医疗保健系统的集成复杂性仍然是无线医疗市场面临的最大挑战之一。医疗保健提供商通常运行多个遗留系统、电子病历和通信平台,这些系统可能无法与先进的无线医疗保健技术无缝集成。确保无线医疗设备、基于云的分析系统和医院管理平台之间的互操作性需要大量的技术协调。

无线健康行业报告的调查结果表明,医疗保健组织还面临与劳动力培训、运营适应和基础设施现代化相关的挑战。在医院、诊所和远程医疗环境中保持一致的无线连接可能很困难,特别是在网络覆盖范围有限的农村地区。此外,医疗保健提供者必须在技术创新与监管合规性和患者安全标准之间取得平衡。互联医疗保健生态系统日益复杂,继续给市场参与者带来运营和技术挑战。

无线健康市场细分

按产品分类

WLAN/Wi-Fi 解决方案约占无线医疗市场份额的 61%,因为医院、诊所和医疗机构广泛使用支持 Wi-Fi 的系统来进行患者监护、电子健康记录访问以及医疗设备之间的无线通信。 Wi-Fi 连接支持跨医疗保健环境的高效数据传输、移动性和集成。 无线医疗市场趋势表明,能够支持远程医疗平台、无线诊断设备和人工智能驱动的医疗分析系统的先进医院 Wi-Fi 基础设施的部署不断增加。医疗保健提供商正在投资安全的 Wi-Fi 网络,以提高运营效率、患者监测准确性和通信能力。智能医院和互联医疗设施的扩张不断增强对基于 WLAN 的无线医疗技术的需求。

WPAN 解决方案占据了无线健康市场近 39% 的份额,因为可穿戴医疗设备、无线生物传感器和个人健康监测系统越来越依赖蓝牙和 Zigbee 等短距离无线通信技术。 WPAN 系统支持可穿戴医疗保健设备和移动应用程序之间的低功耗通信和无缝连接。 无线健康市场分析强调了对无线健身追踪器、血糖监测系统以及集成 WPAN 技术的互联康复设备的需求不断增长。消费者和医疗保健提供者越来越喜欢便携式、节能的健康监测解决方案,能够支持持续的患者护理和预防性健康管理。

按组件

硬件组件约占无线医疗市场份额的 47%,因为无线医疗保健设备、可穿戴传感器、患者监护系统和通信基础设施构成了互联医疗保健生态系统的基础。医院和医疗保健提供商越来越多地投资于能够提供实时患者数据的无线医疗设备。 无线健康市场洞察显示,对无线心电图监护仪、智能胰岛素泵、可穿戴心脏设备和无线诊断设备的需求不断增长。远程患者监护和远程医疗服务的扩展继续支持对先进医疗保健硬件解决方案的强劲需求。

由于越来越多地采用医疗保健分析平台、远程医疗应用程序、基于云的患者管理系统和人工智能驱动的诊断工具,软件解决方案占无线医疗市场规模的近 33%。医疗保健软件可以有效管理患者数据、无线通信和预测医疗保健分析。 无线健康市场预测表明对支持网络安全的医疗软件平台和移动健康应用程序的强劲需求。将人工智能和机器学习技术集成到医疗保健软件系统中,可以提高患者监测的准确性和医疗保健决策能力。

服务约占无线医疗市场份额的 20%,因为医疗保健组织越来越需要无线医疗保健基础设施部署的咨询、实施、维护和技术支持服务。服务提供商支持医疗机构将无线技术集成到临床操作中。无线医疗市场 托管医疗 IT 服务、远程技术支持和基于云的医疗保健基础设施管理方面的机会正在不断扩大。医院和诊所越来越多地外包无线医疗系统维护和网络安全管理服务。

按申请

远程患者监测应用约占无线医疗市场规模的 36%,因为医疗保健提供商越来越依赖无线监测系统来跟踪传统医院环境之外的患者状况。无线监测设备有助于管理慢性病并支持老年护理服务。 无线健康市场研究报告的调查结果表明,对联网血压监测仪、血糖跟踪设备和心脏监测系统的需求不断增长。医疗保健组织正在优先考虑远程监控技术,以改善患者的治疗效果并降低再入院率。

由于消费者越来越多地采用可穿戴健身追踪器、智能手表和健康监测应用,健身和健康应用占据了无线健康市场近 28% 的份额。消费者正在积极使用无线健康设备来监测身体活动、睡眠质量和整体健康状况。 无线健康市场分析凸显了对人工智能驱动的健身分析和个性化健康应用程序的强劲需求。移动健康平台与可穿戴设备的集成进一步加强了细分市场的增长。

慢性病管理应用约占无线医疗市场规模的 22%,因为无线医疗技术在管理糖尿病、心血管疾病、呼吸系统疾病和高血压方面发挥着关键作用。连续无线监测可提高治疗依从性和早期干预。 无线健康市场趋势显示,在慢性病管理项目中,智能吸入器、互联胰岛素输送系统和无线心脏监测技术的使用越来越多。

紧急医疗响应应用占据了无线医疗市场近 14% 的份额,因为医疗保健提供商越来越多地使用无线通信系统进行救护车协调、紧急诊断和快速患者数据传输。 无线医疗市场展望表明,医院和应急响应网络对便携式无线诊断设备和实时应急通信技术的需求不断增长。

按最终用途

医院和诊所约占无线医疗市场规模的 49%,因为医疗机构越来越多地实施无线通信系统、患者监护平台和联网医疗设备,以提高临床效率和患者护理质量。 无线医疗市场洞察显示,智能医院基础设施和无线患者管理技术的投资不断增加。医院正在将无线医疗保健解决方案集成到紧急护理、重症监护和门诊管理操作中。

由于对远程患者护理、老年人援助和慢性病监测服务的需求不断增长,家庭医疗保健占据了无线医疗市场近 31% 的份额。无线医疗保健技术使患者无需去医院即可接受持续监测。 无线健康市场 家庭远程医疗和可穿戴健康监测应用的机会正在显着增加。人口老龄化和医疗保健成本上升继续支持细分市场的扩张。

流动护理中心约占无线医疗市场规模的 20%,因为门诊医疗机构越来越多地采用无线诊断和患者管理系统来提高运营效率和患者护理服务。 无线医疗市场预测强调了门诊医疗环境中对移动医疗技术和无线通信系统的投资不断增加。

无线健康市场区域展望

北美

由于先进的医疗基础设施、强大的数字医疗采用以及对远程医疗和可穿戴医疗技术的投资不断增加,北美约占无线医疗市场份额的 41%。美国和加拿大是区域市场增长的主要贡献者,因为医疗保健提供商越来越多地实施互联医疗保健系统和人工智能驱动的患者监测技术。

北美无线健康市场分析凸显了对远程患者监护、无线心脏设备和基于云的医疗保健分析平台日益增长的需求。政府对远程医疗扩张和增加医疗数字化举措的支持继续加强区域市场的发展。

欧洲

欧洲占无线医疗市场规模的近 28%,因为该地区的医疗保健提供商越来越多地投资于互联医疗保健技术、远程医疗基础设施和智能医院系统。德国、英国和法国等国家在无线患者监护系统和数字医疗平台的采用方面处于领先地位。

欧洲无线健康市场的趋势受到人口老龄化、慢性病患病率上升和医疗保健现代化举措的影响。医院和诊所正在集成无线通信系统和人工智能驱动的医疗保健分析,以提高患者护理质量和运营效率。

德国无线健康市场

由于强大的医疗基础设施、先进的医疗技术的采用以及对数字医疗现代化的投资不断增加,德国占据了欧洲无线医疗市场约 30% 的份额。德国医院和医疗保健提供商正在实施无线患者监护系统、联网诊断设备和人工智能驱动的医疗保健分析平台。

无线健康市场研究报告的调查结果表明,德国对可穿戴医疗设备、远程诊断技术和基于云的患者管理系统的需求不断增长。政府对医疗保健数字化和远程医疗扩张的支持继续加强市场增长。

英国无线健康市场

英国占据欧洲无线医疗市场近 21% 的份额,因为医疗保健提供商越来越多地采用远程医疗平台、可穿戴医疗设备和无线患者监测技术。该国的医疗保健系统重点关注数字化转型和远程医疗保健可及性。

由于对人工智能驱动的医疗保健应用、智能医院基础设施和家庭医疗保健监控技术的需求不断增加,英国的无线医疗市场机会正在扩大。医疗机构正在投资互联的医疗生态系统,以提高患者参与度和临床效率。

亚太

由于医疗保健数字化的快速发展、智能手机普及率的不断提高以及中国、日本、印度和韩国对互联医疗保健技术的投资不断扩大,亚太地区占据了无线医疗市场约 24% 的份额。政府和医疗机构越来越多地采用远程医疗和无线患者监护系统。

对经济实惠的医疗保健解决方案、远程诊断和可穿戴医疗技术的需求不断增长,支撑了亚太地区无线医疗市场的前景。医疗保健基础设施和数字通信网络的扩展继续创造大量市场机会。

日本无线健康市场

由于人口老龄化、先进的医疗基础设施以及机器人和数字医疗技术的大力采用,日本约占亚太无线医疗市场的 18%。日本医疗保健提供商越来越多地实施无线监控系统和人工智能驱动的医疗保健应用程序。

日本的无线健康市场洞察表明,对可穿戴医疗设备、老年护理监测技术和互联康复系统的需求不断增长。对智能医疗基础设施的投资继续支持市场扩张。

中国无线健康市场

由于医疗保健数字化的快速发展、远程医疗采用率的提高以及对互联医疗保健基础设施的投资不断增加,中国占据了亚太无线医疗市场近 39% 的份额。中国医疗保健提供商正在大力扩展无线患者监护系统和移动医疗应用。

中国无线健康市场预测凸显了对可穿戴医疗设备、基于云的医疗平台和人工智能驱动的诊断系统的强劲需求。政府推动医疗保健现代化和数字医疗服务的举措继续加速市场增长。

世界其他地区

由于拉丁美洲、中东和非洲对医疗保健基础设施和远程医疗服务的投资不断增加,世界其他地区约占无线医疗市场规模的 7%。这些地区的医疗机构越来越多地采用无线患者监护系统和移动医疗技术。

无线健康行业分析表明,对经济实惠的数字医疗解决方案、可穿戴监控设备和远程医疗通信平台的需求不断增长。医疗保健可及性和移动连接的扩展预计将增强未来的市场机会。

顶级无线健康公司名单

- 国际商业机器公司

- 史诗系统公司

- 甲骨文

- 欧姆龙公司

- 高通技术公司

- 维拉迪格姆有限责任公司

- 皇家飞利浦公司

- 史赛克

- 阿尔卡特朗讯

市场占有率最高的两家公司

- IBM – 17% 市场份额

- Koninklijke Philips N.V. – 14% 市场份额

投资分析与机会

由于对联网医疗保健系统、可穿戴医疗设备和远程医疗基础设施的需求不断增加,无线医疗市场正在吸引大量投资。医疗保健提供商、技术公司和投资者正在关注能够改善患者监测、运营效率和医疗保健可及性的数字医疗保健平台。对人工智能驱动的医疗分析、无线通信系统和基于云的患者管理平台的投资正在迅速加速。

无线健康市场 家庭医疗保健、慢性病监测和可穿戴健康技术领域的机会正在显着增加。 5G 医疗保健基础设施和支持物联网的医疗设备的扩展正在创造对先进无线通信解决方案的强劲需求。投资者还关注网络安全技术、预测医疗分析和人工智能驱动的诊断平台。能够将安全无线通信系统与个性化医疗保健应用集成的公司预计将增强其在全球数字医疗保健行业中的竞争地位。

新产品开发

无线健康市场的新产品开发越来越关注可穿戴医疗设备、人工智能驱动的监控系统和安全无线通信技术。医疗保健技术公司正在推出智能生物传感器、无线血糖监测系统和互联心脏设备,旨在持续监测患者和预防性医疗保健管理。

无线健康市场趋势还揭示了移动健康应用、基于云的医疗分析平台和远程诊断系统的不断创新。制造商正在将机器学习算法、预测医疗分析和支持物联网的通信技术集成到无线医疗设备中。能够同时监测多个健康参数的紧凑型可穿戴设备正在获得强劲的消费者需求。先进的网络安全集成和安全的无线数据传输技术也正在成为关键的产品开发重点。

近期五项进展(2023-2025)

- IBM 扩展了适用于远程患者监护系统的人工智能无线医疗保健分析解决方案。

- 甲骨文为医院和诊所推出了先进的基于云的无线医疗保健管理平台。

- 欧姆龙公司推出集成移动健康应用的智能可穿戴血压监测设备。

- Qualcomm Technologies, Inc 增强了适用于互联医疗设备的 5G 医疗保健通信系统。

- Koninklijke Philips N.V. 将无线患者监护技术扩展到家庭医疗保健和远程医疗服务。

无线健康市场的报告覆盖范围

无线医疗市场报告全面涵盖了互联医疗保健技术、数字医疗创新、竞争发展以及塑造全球医疗保健行业的无线通信进步。该报告评估了无线患者监护系统、可穿戴医疗设备、远程医疗平台和移动健康应用程序的需求。它还分析了 Wi-Fi 医疗保健系统、短距离无线通信技术和人工智能驱动的医疗保健分析的发展。

定制请求 获取广泛的市场洞察。

报告中包含的无线健康市场分析涵盖了区域医疗保健数字化趋势、投资活动、远程医疗采用以及影响全球医疗保健提供商的运营挑战。该报告提供了有关市场份额分布、互联医疗基础设施、基于云的患者管理系统和网络安全集成策略的见解。还包括对可穿戴医疗技术、人工智能诊断平台和远程患者监测解决方案的详细评估。报告范围内进一步强调了医院、家庭医疗保健和门诊护理环境的竞争基准、技术创新和扩张机会。

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。