人造板市场规模、份额和行业分析,按产品类型(刨花板、中密度纤维板 (MDF)、定向刨花板 (OSB)、软板、胶合板等)、按应用(家具、建筑、包装等)以及区域预测,2026-2034 年

主要市场见解

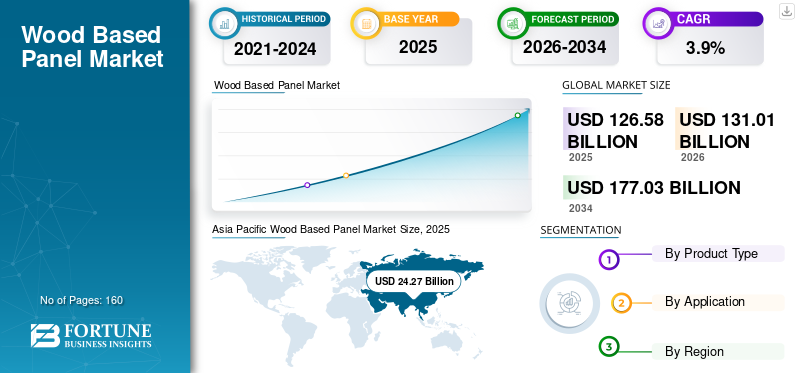

2025年,全球人造板市场规模为1265.8亿美元。预计该市场将从2026年的1310.1亿美元增长到2034年的1770.3亿美元,预测期内复合年增长率为3.9%。亚太地区主导全球人造板市场,2025年市场份额为19.17%。

人造板是工程板材,通过在受控的热量和压力下使用粘合剂粘合单板、纤维、线材或颗粒等木质元素来制造,以实现一致的结构和表面特性。这些板材旨在通过将原木、剩余物和回收木材转化为具有可预测强度、尺寸稳定性和可加工性的标准化产品来优化木材资源的使用。广泛应用于家具制造、室内装饰、地板基材、建筑护套、包装和工业应用。它们的采用是由成本效率、统一的质量、与自动化加工的兼容性以及整合可持续林业投入和再生木材的能力推动的,使它们成为现代建筑和制造价值链中的关键材料类别。

该市场的增长是由建筑、家具和橱柜、室内装饰、地板、包装和工业制造的需求推动的。这些企业看重人造板的均匀性、成本效益、易于加工以及与实木相比的材料优化。

此外,该市场由几家主要参与者组成,包括 Kronoplus Limited、爱格、West Fraser Timber Co.、ARAUCO 和 Georgia-Pacific。广泛的产品组合、创新产品的发布以及强大的地域扩张支撑了他们在全球市场的主导地位。

下载免费样品 了解更多关于本报告的信息。

人造板市场要点

- 2025年市场规模:1265.8亿美元

- 2026年市场规模:1310.1亿美元

- 2034年预测市场规模:1770.3亿美元

- 复合年增长率:2026-2034 年 3.90%

- 亚太地区主导全球人造板市场,2025年市场份额为19.17%。

- 到 2025 年,刨花板细分市场将占据最大的人造板市场份额,达到 38.5%。

- 2025年,家具领域占据最大份额,达到52.8%。

北美

亚太地区在 2025 年占据主导地位,价值为 242.7 亿美元,预计到 2026 年将继续保持领先地位,价值为 250.8 亿美元。

欧洲

欧洲预计未来几年增长率为3.8%,2026年达到250.8亿美元。

亚太地区

亚太地区在 2025 年占据主导地位,价值为 242.7 亿美元,预计到 2026 年将继续保持领先地位,价值为 250.8 亿美元。

我们。

2025年,在住宅建设、住宅改造和结构应用的推动下,美国市场规模将达到201.6亿美元。

日本

工程木制品的日益普及、可持续建筑实践以及家具和室内应用对高质量板材的需求支撑了需求。

阅读更多

人造板市场趋势

面板压制、表面处理和数字印刷方面的技术进步

面板压制、表面处理和数字印刷方面的技术进步已成为塑造全球市场的重要趋势。连续压制系统和改进的热压控制技术提高了面板密度均匀性、厚度精度和生产效率,使制造商能够扩大产量,同时减少缺陷和能源消耗。表面处理方面的进步,例如同步压花、先进层压板和紫外线固化涂层,使面板能够以更低的成本精确复制天然木材、石材和纹理表面。与此同时,数字印刷技术可以实现短生产周期、快速设计变更以及家具和室内应用的高分辨率装饰定制。

- 例如,数字印刷中密度纤维板越来越多地用于模块化家具和内墙解决方案,以满足快速变化的设计趋势。这些技术提高了产品差异化,支持优质应用,并增强了在全球市场上的竞争地位。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

家具制造的扩张,尤其是可组装家具和模块化家具,推动了市场增长

可立即组装和模块化的形式在很大程度上依赖于工程面板,例如刨花板、中密度纤维板和胶合板,因为它们的尺寸稳定性、厚度均匀以及与数控加工和平板包装物流的兼容性。这些面板可实现大批量、标准化的家具生产,同时最大限度地减少材料成本和浪费。全球家具品牌和区域制造商越来越多地围绕板式结构设计橱柜、衣柜、架子和办公家具,以支持快速组装、定制和高效运输。

- 例如,模块化厨房和存储系统广泛使用层压中密度纤维板和刨花板芯材,以实现一致的表面质量和硬件装配。城市化进程的加快、居住空间的缩小以及电子商务家具销售进一步加速了对板式家具的需求。

市场限制

木材和木纤维供应的波动影响投入成本,限制市场扩张

板材制造商依赖原木、木片和再生木材的持续供应,这使得他们很容易受到森林保护政策、采伐限制、气候相关事件和生物质竞争需求的干扰。供应紧张往往会导致原材料价格大幅波动,压缩长期供应合同下生产商的利润。

- 由于更严格的林业法规和与天气相关的采伐中断,原木供应量减少,导致多个地区刨花板和中密度纤维板生产商的纤维成本增加。此外,生物能源和纸浆行业对木材残留物的竞争日益激烈,进一步加剧了供应的紧张。这些成本压力限制了产能扩张,降低了定价灵活性,并为人造板行业的长期投资决策带来了不确定性。

市场机会

越来越多地采用低排放和不添加甲醛的面板,以创造利润丰厚的增长

更严格的室内空气质量法规、绿色建筑标准和消费者意识的提高正在推动家具制造商、建筑商和室内解决方案提供商转向使用挥发性有机化合物排放量减少的面板。采用 MDI、大豆基或木质素基树脂等替代粘合剂配制的低排放中密度纤维板和刨花板在住宅家具、学校、医疗机构和商业室内装饰中越来越受欢迎。

- 橱柜和模块化家具供应商越来越多地指定加州空气资源委员会 (CARB) 第 2 阶段和符合 E0/E1 标准的面板,以满足监管和可持续发展要求。这一转变使板材生产商能够区分其产品组合、获得定价溢价,并加强与注重环保的家具和建筑客户的合作伙伴关系,从而支持人造板市场的长期增长。

市场挑战

来自替代材料的竞争可能会阻碍市场增长

来自塑料、金属和水泥板等替代材料的竞争正在阻碍市场增长。在易受潮、高负载或户外应用中,PVC 板、铝板、钢制家具框架和纤维水泥板等材料在耐用性、防水性和防火性能方面通常优于人造板。这些替代品减少了维护需求并提供了更长的使用寿命,使其对基础设施、模块化建筑和商业室内装饰具有吸引力。

- PVC 和 WPC 板广泛用于浴室柜和外部覆层,其中 MDF 或刨花板可能面临膨胀风险。同样,纤维水泥板由于其耐火和耐候性而在墙板和外墙系统中受到青睐。随着这些替代品变得更具成本竞争力和设计灵活性,它们限制了人造板在特定最终用途领域的渗透。

细分分析

按产品类型

刨花板因其效率、经济性和适用性而占据主导地位

根据产品类型,市场细分为刨花板、中密度纤维板(MDF)、定向刨花板(OSB)、软质板、胶合板等。

由于其成本效益、木材剩余物的有效利用以及适合大批量生产的家具,刨花板细分市场将在 2025 年占据最大的人造板市场份额,达到 38.5%。它广泛应用于预组装和模块化家具、橱柜和货架,其中价格敏感性和标准化尺寸至关重要。表面层压和低排放树脂的进步提高了其在住宅室内的接受度。亚太地区和东欧的城市化进程不断加快、经济适用房以及家具制造能力不断扩大,继续支撑着需求。

中密度纤维板 (MDF) 市场以其光滑的表面光洁度、均匀的密度和卓越的机械加工性能为主导,使其成为装饰和精密应用的理想选择。它广泛用于家具正面、门、装饰线条、墙板和室内装饰,这些领域的可涂漆性和设计灵活性至关重要。模块化家具、室内装修和定制设计解决方案的扩张推动了中密度纤维板的消费。在研究期间,该细分市场预计将以 3.7% 的复合年增长率增长。

由于其结构强度、相对于胶合板的成本优势以及对各种建筑应用的适用性,定向刨花板 (OSB) 领域预计在未来几年将出现显着增长。它广泛用于住宅和轻型商业建筑的墙板、屋顶、地板和结构板。住房建设、预制建筑和木材建筑系统的增长支持了 OSB 的采用。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于产品的广泛使用,家具领域占据市场主导地位

从应用来看,市场分为家具、建筑、包装等。

由于刨花板和中密度纤维板在模块化、可组装和大众市场家具中的广泛使用,家具细分市场在 2025 年将占据最大份额,达到 52.8%。面板具有尺寸一致性、易于加工和成本控制,这对于大规模生产至关重要。城市家庭的增长、对节省空间的家具需求的增加以及电子商务家具销售的扩大支撑了面板消费。内饰定制趋势,包括层压和数字印刷表面,进一步增加了面板的使用。

在结构护套、地板基材、屋顶和内墙系统需求的推动下,预计建筑领域在预测期内也将实现 3.8% 的良好增长率。 OSB 和胶合板主导结构用途,而 MDF 和刨花板则支持室内应用。住宅建设、改造活动和预制建筑系统的增长刺激了需求。与传统材料相比,人造板可实现更快的施工、设计灵活性和材料效率。可持续发展驱动的建筑实践和工程木材系统的广泛采用进一步支持了板材的使用,特别是在发达和新兴地区的低层建筑和室内建筑应用中。

由于对耐用、可重复使用和承重包装解决方案的需求的推动,包装领域在整个预测期内出现了良好的增长。板材用于工业板条箱、托盘、盒子和保护性包装适用于重型机械、电子产品和出口商品。全球贸易、工业制造和物流的增长支撑了需求。与实木相比,板材具有更好的尺寸稳定性和更高效的材料利用。

人造板市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Wood Based Panel Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在 2025 年占据主导地位,价值为 242.7 亿美元,预计到 2026 年将继续保持领先地位,价值为 250.8 亿美元。这一增长是由城市化、住房建设和家具制造能力扩张推动的。中国在区域生产和消费中占据主导地位,并得到大规模板材制造和出口导向型家具行业的支持。印度、东南亚和其他新兴市场中产阶级收入的增长推动了对经济实惠的家具和室内解决方案的需求。刨花板和中密度纤维板在模块化家具和橱柜市场中经历了强劲增长,而定向刨花板在建筑领域的采用正在逐渐增加。

中国人造板市场

由于其庞大的家具制造基地、建筑活动和出口导向型生产,2025年中国市场规模将达到247.6亿美元。刨花板和中密度纤维板由于广泛用于可立即组装的家具、橱柜和室内装饰而占据主导地位,而胶合板在建筑和室内装饰中仍然很重要。包装。该国受益于大规模的制造业集群、成本效益高的生产以及城市住房和改造的强劲内需。环境法规和排放标准正逐渐促使制造商转向低排放、高附加值的面板。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美也是该市场的重要贡献者,在美国住宅建设、改造活动和家具需求的推动下,预计到 2026 年将达到 237.6 亿美元。定向刨花板因其在结构应用(包括墙板、屋顶和地板)中的广泛接受而发挥着至关重要的作用。对木框架住房和预制建筑的强烈偏好支持了定向刨花板的持续消费。此外,橱柜制造和室内装修项目也支持了对中密度纤维板和刨花板的需求。严格的室内空气质量法规鼓励采用低排放面板。稳定的林业资源、持续压榨的技术领先以及强大的分销网络巩固了该地区成熟但富有弹性的市场结构。

美国人造板市场

2025年,在住宅建设、住宅改造和结构应用的推动下,美国市场规模将达到201.6亿美元。定向刨花板是主导产品,由于在建筑规范和木框架结构中的广泛接受,广泛应用于墙板、屋顶和地板。

欧洲

预计欧洲未来几年的增长率为 3.8%,到 2026 年将达到 250.8 亿美元。该地区的增长是由模块化家具、室内配件和地板基材对刨花板和中密度纤维板的强劲需求推动的。高度利用再生木材和经过认证的木材有助于遵守环境标准。建筑需求,特别是定向刨花板的需求,得到了以翻新为主导的活动和节能建筑计划的支持。

英国人造板市场

2025年英国市场规模将达到29.8亿美元,约占全球市场收入的3.0%。

德国人造板市场

2025年德国市场规模约为47.3亿美元,相当于全球销售额的4.2%左右。

拉美

拉丁美洲正在经历稳定增长,在丰富的林业资源、出口导向型生产和不断增长的国内建筑需求的推动下,预计到2026年估值将达到91.8亿美元。巴西和智利是刨花板、中密度纤维板和胶合板的主要生产国,利用种植园的木材供应。家具制造和住宅建筑带动区域消费,而出口供应北美和欧洲市场。该地区的增长受到一些国家经济波动和基础设施限制的影响。

中东和非洲

在建筑、室内装修和家具进口的推动下,中东和非洲正在逐渐扩张,特别是在城市和商业开发方面。当地木材资源有限,导致板材和原材料高度依赖进口。需求集中在住宅、酒店项目和商业室内装饰,中密度纤维板和刨花板广泛用于家具和橱柜。

沙特阿拉伯人造板市场

沙特阿拉伯到 2025 年将达到 24.4 亿美元,约占全球人造板收入的 2.0%。

竞争格局

主要行业参与者

主要参与者正在采取业务扩张战略来维持自己的地位

制造商正在扩大业务,以获得行业竞争优势并减轻新进入者带来的威胁。一些主要的市场参与者包括 Kronoplus Limited、EGGER、West Fraser Timber Co.、ARAUCO 和 Georgia-Pacific。市场参与者正在与拥有广泛分销网络、监管专业知识和成熟供应商的国际和区域参与者展开激烈竞争。此外,公司还与其他领导者签订合同、收购和战略合作伙伴关系,以扩大其影响力。

主要人造板公司名单简介

- 克罗诺普拉斯有限公司(英国。)

- 爱格(奥地利)

- 西弗雷泽木材公司(加拿大)

- 阿劳科(智利)

- 乔治亚太平洋公司(我们。)

- 惠好公司(我们。)

- Duratex(巴西)

- 格林普利(印度)

- 卡斯塔莫努·恩特格雷(土耳其)

- 瑞士克罗诺集团(瑞士)

主要行业发展

- 2023 年 4 月:罗斯堡宣布对俄勒冈州南部制造业进行 7 亿美元的多年投资,包括两个新的面板相关设施(MDF/HDF 和零部件),这两个新工厂预计将于 2025 年开始运营。

- 2023 年 4 月:Kronospan 宣布斥资 3.5 亿美元扩建其阿拉巴马州牛津工厂的 OSB 工厂,直接针对建筑板材需求,同时还强调了同一综合体正在进行的相邻 MDF/刨花板产能升级。

- 2022 年 9 月:ARAUCO 董事会批准在墨西哥 Zitácuaro 建设一条新的 MDF 生产线(估计耗资 2.35 亿美元),旨在增加每年约 300,000 立方米的 MDF 产能,并计划于 2025 年第二季度开始运营。

- 2020 年 9 月:爱格位于北卡罗来纳州列克星敦的工厂开始生产(具有 TFL 层压产能的刨花板),标志着北美人造板供应的重大新增项目,项目总投资约为 7 亿美元。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 3.9% |

|

单元 |

价值(十亿美元) 体积(百万立方米) |

|

分割 |

按产品类型、应用和地区 |

|

按产品类型 |

· 刨花板 · 中密度纤维板 (MDF) · 定向刨花板(OSB) · 软板 · 胶合板 · 其他的 |

|

按申请 |

· 家具 · 建造 · 包装 · 其他的 |

|

按地理 |

· 北美(按产品类型、应用和国家/地区) o 美国(按申请) o 加拿大(按申请) · 欧洲(按产品类型、应用和国家/次区域) o 德国(按申请) o 法国(按申请) o 意大利(按申请) o 英国(按申请) o 欧洲其他地区(按申请) · 亚太地区(按产品类型、应用和国家/次区域) o 中国(按申请) o 日本(按申请) o 印度(按申请) o 韩国(按申请) o 亚太地区其他地区(按申请) · 拉丁美洲(按产品类型、应用和国家/次区域) o 巴西(按申请) o 墨西哥(按申请) o 拉丁美洲其他地区(按申请) · 中东和非洲(按产品类型、应用和国家/次区域) o 沙特阿拉伯(按申请) o 南非(按申请) o 中东和非洲其他地区(按申请) |

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 1265.8 亿美元,预计到 2034 年将达到 1770.3 亿美元。

预测期内,市场复合年增长率将达到 3.9%。

2025 年家具应用领域处于领先地位。

2025 年,亚太地区占据最高市场份额。

Kronoplus Limited、爱格、West Fraser Timber Co、ARAUCO 和 Georgia-Pacific 是市场上的一些知名参与者。

主要的增长动力是家具制造和住宅建设的扩张,以及模块化和可组装家具的兴起。

预计有利于产品在市场上采用的主要因素是相对于实木的成本优势、木材残留物的有效利用以及与自动化制造的兼容性。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160