氙气市场规模、份额和行业分析,按类型(N3、N4.5 和 N5)、按应用(成像和照明、卫星、电子和半导体、医疗等)以及区域预测,2026-2034 年

主要市场见解

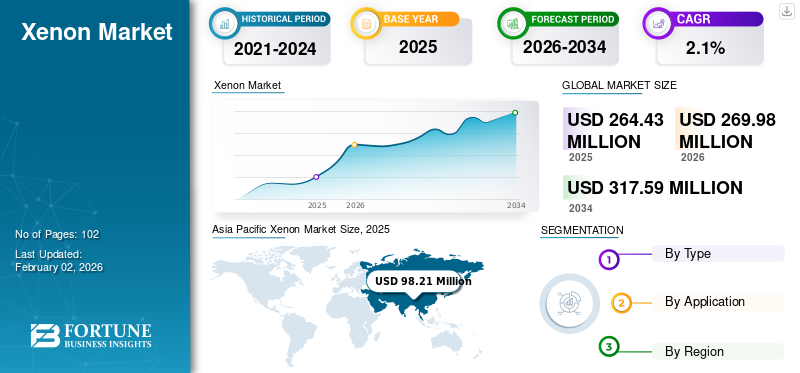

2025年全球氙气市场规模为2.6443亿美元,预计将从2026年的2.6998亿美元增长到2034年的3.1759亿美元,预测期内复合年增长率为2.1%。亚太地区在氙气市场占据主导地位,到 2025 年,其市场份额将达到 37.1%。此外,在卫星以及成像和照明应用的强劲采用的推动下,美国的氙气市场规模预计将大幅增长,到 2032 年预计将达到 7142 万美元。

氙 (Xe) 是一种填充在管中的完全惰性气体,在放电时会发出蓝光。尽管其商业用途非常少,但由于其优异的特性而被认为是优选的。这惰性气体用途广泛,基于其纯度,广泛应用于卫星、成像、照明、电子、医疗等不同行业。由于这些应用在发达经济体和发展中经济体的良好增长,预计在预测期内对氙气的需求将会增加。

COVID-19 大流行扰乱了全球工业运营。基于氙气的医疗照明在医院中主要用于外科手术等不同应用。然而,疫情爆发扰乱了大多数医院的运营,因为大量人力被用来治疗 COVID-19 患者。这一因素导致灯制造商对氙气的需求疲软。

下载免费样品 了解更多关于本报告的信息。

氙气市场要点

- 2025年市场规模:2.6443亿美元

- 2026年市场规模:2.6998亿美元

- 2034年预测市场规模:3.1759亿美元

- 复合年增长率:2026-2034 年 2.10%

- 2025 年,亚太地区以 37.10% 的份额占据市场主导地位。

- 预计到 2026 年,N5 细分市场将占市场份额 46.51%。

- 预计到 2026 年,卫星细分市场将占据 49.19% 的市场份额。

北美

2025年占全球市场的27.80%,价值7350万美元,预计2026年将达到7471万美元。

亚太地区

2025年占据全球市场37.10%,价值9821万美元,预计2026年将达到10055万美元。

欧洲

2025年占市场份额32.30%,价值8547万美元,预计2026年将达到8736万美元。

我们。

预计到 2026 年,市场规模将达到 6471 万美元。

日本

预计到 2026 年,市场规模将达到 1496 万美元。

阅读更多

氙气市场趋势

半导体行业对 Xe 的需求不断增长,有助于市场增长

氯化氙 (XeCl) 形式的气体在准分子激光器中发挥着重要作用,准分子激光器用于半导体行业。在等离子蚀刻(半导体生产过程)中,在真空反应器中引发高频或无电极微波放电。反应器充满高反应性氙气,从而产生蚀刻活性等离子体。 2018年,三星为半导体行业实践了3D光刻工艺,需要大量这种气体。

下载免费样品 了解更多关于本报告的信息。

氙气市场增长因素

卫星的大力采用促进市场增长

Xe 是一种惰性气体,是电离子推进系统的优良推进剂。由于其优势,它在卫星领域获得了相当大的关注。电力推进在星际作业中发挥着至关重要的作用,电力推进在太空探索中发挥着重要作用。减轻重量是使用这种气体作为推进剂的主要优点。它使航天器能够携带更多的有效载荷。此外,气体促进的高电离使其成为在日心轨道之间移动的理想选择。美国、中国和俄罗斯在 2019 年之前发射了多颗卫星,很可能成为卫星发射的关键国家。卫星越来越多地采用发达国家的天然气可能会推动市场的发展。

光与成像和医疗行业的需求不断增长,推动市场增长

某些专业照明应用对氙气的需求不断增长。当受到放电激发时,它会产生迷人的蓝色光芒。由这种气体制成的灯可用作摄影中的高速电子闪光灯、日光浴床灯以及食品加工和制备、医疗和其他行业中使用的杀菌灯。这些灯还应用于红宝石激光器。该产品的衍生物称为二氟化氙,用于蚀刻硅微处理器。该产品还用于制造某些药物和中间体。例如,它用于制造 5-氟尿嘧啶,广泛用于治疗某些类型的癌症。此外,它还在某些医疗条件下用作全身麻醉气体。因此,由于这些行业的显着增长,该产品在光成像和医疗行业的多种应用正在推动其需求。

制约因素

气体对人体的危险健康影响抑制市场进步

该气体被归类为窒息剂,这意味着吸入过量浓度的该气体会导致恶心、头晕、呕吐,有时甚至导致死亡。在低氧水平下,死亡可能会在几秒钟内毫无征兆地发生。在75%的氧气和25%的这种气体下,人可能会出现上述症状,但也可能导致精神疾病、疲劳、抑郁和情绪不稳定。欧洲工业气体协会 (EIGA) 和美国职业安全与健康管理局 (OSHA) 通过了规定,稀有气体储存场所的氧气含量应在 20% 至 25% 之间。如果氧气含量不确定,必须禁止进入该区域。尽管存在环境中的氧气水平,但仍应有足够的通风以进入新鲜空气以避免任何灾难。

氙气市场细分分析

按类型分析

成像和卫星领域对 N5 型的需求不断增长,以促进市场增长

根据类型,氙气市场份额分为 N3、N4.5 和 N5。这些部分之间的分类是根据气体的纯度进行的。

预计到 2026 年,N5 细分市场将以 46.51% 的份额引领市场。 N5 段也称为研究级,纯度为 99.999%,使其成本极高,但在成像、灯光、卫星、电子和半导体以及医疗。由于包括 SpaceX、洛克希德马丁和波音在内的几家主要私营企业计划在不久的将来进行太空探索和卫星发射计划,预计在氙气行业预测期内,对 N5 型的需求将有所改善。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于采用率较高,卫星细分市场将在 2023 年占据主导地位

根据应用,市场分为成像和照明、医疗、卫星、电子和半导体等。卫星细分市场占据了最大的市场份额,预计在研究期间将以 7.6% 的复合年增长率增长。到 2026 年,卫星细分市场预计将以 49.19% 的份额引领市场。 随着电力推进航天器和卫星数量的增加,对氙气的需求预计将会增长。短期预测期间计划发射几颗卫星,预计未来还将宣布更多卫星。已宣布的一些航天器和卫星任务包括 Hotbird 13F (2021)、Hotbird 13G (2021)、SES-17 (2020)、GSAT-20 (2020) 等。

成像和照明领域占据了显着的市场份额,但由于 LED 技术的日益采用,该领域正在明显萎缩。由于传统照明需求的减少,预计该细分市场将被取代。尽管对这些头灯的需求预计将减少,但由于投影仪和其他应用的强劲需求,对闪光灯和灯管的需求预计仍将适度增长。

电子和半导体领域是全球市场增长最快的领域。气体主要消耗在半导体的蚀刻过程中。一些领先的气体生产商还向半导体行业提供气体回收系统,以将总体成本降低高达 50% 或更多。

医用级气体纯度要求高达99.9999%,据报道无副作用且响应时间快,是理想的麻醉气体。大约 3-4 分钟就足以使患者失去知觉。通常,停止供气2-3分钟后,患者就会恢复意识,没有任何副作用。

其他部分包括研发工作,这也占据了相当大的市场规模,并在研究暗物质的性质方面发挥着重要作用。此类研究使用液氙,其成本相当昂贵。暗物质探测项目LUX-ZEPLIN(大型地下惰性气体实验组和ZEPLIN-III暗物质实验组之间的国际合作项目)预计在2020年开始获取数据后将消耗约10吨这种气体。然而,在预测期内,研发和其他领域的需求可能会下降,因为它成本非常高,而且在需要时无法随时获得。

区域见解

Asia Pacific Xenon Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

由于卫星行业对产品的需求不断增长,亚太地区是主要的消费地区。 2025年,亚太市场规模为9821万美元,占全球需求的37.10%,预计2026年将增长至1.0055亿美元。许多采用氙气电力推进系统的卫星计划在未来几年发射。在测试发动机时也会消耗大量这种气体。例如,印度空间研究组织(ISRO)于 2020 年中期发射的 GSAT 20。高纯度氙气的采购流程于 2018 年启动,用于测试和质量检验目的。 ISRO 还发射了几颗使用 Xe 电力推进系统的卫星(GSAT 9、GSAT 4)。

中国和日本是卫星应用消耗大量氙气的主要国家。电子和半导体行业的蚀刻和其他应用的气体消耗量很高。由于半导体产量的增加,电子行业的增长预计将积极支持氙气市场的增长。日本市场预计到2026年将达到1496万美元,中国市场预计到2026年将达到4577万美元,印度市场预计到2026年将达到1327万美元。

欧洲

2025年欧洲为全球市场贡献了约8547万美元,占比32.30%,预计2026年将达到8736万美元,预计欧洲市场将温和增长。半导体和卫星应用预计仍将是当地市场的主要增长推动力。意大利正在进行的暗物质研究预计也将创造增长机会。第三代实验使用三吨半的氙气来捕获经过的弱相互作用大质量粒子(WIMP)。英国市场预计到2026年将达到1236万美元,德国市场预计到2026年将达到2345万美元。

北美

2025年北美市场规模达到7350万美元,占市场总收入的27.80%,预计2026年将达到7471万美元。在医疗保健、航空航天和半导体制造行业的强劲需求支撑下,北美仍然是技术先进、高价值的氙气市场。该地区受益于管理特种气体生产、储存和运输的完善监管框架,确保高标准的纯度和安全性。需求趋势是由对先进医学成像、麻醉应用和半导体制造的持续投资,以及利用氙气进行推进和测试的太空和国防项目的持续活动所决定的。稳定的监管环境和高纯度气体的广泛采用支持了该地区一致的市场定位。预计到2026年美国市场将达到6471万美元。

拉丁美洲、中东和非洲

与其他地区相比,拉丁美洲、中东和非洲的市场价值增长预计较低。中东和非洲在全球市场中保持着强劲的地位,2025年达到439万美元,占1.70%的份额,预计2026年将达到443万美元。这一因素归因于这些终端用途市场的开发较少。这些地区的大部分需求来自照明和成像应用。 2025年拉美市场规模为287万美元,占全球行业的1.10%,预计2026年将达到292万美元。

重点企业名单在氙气市场

市场参与者将重点通过并购加强地位

全球市场高度整合,前五名厂商占据超过85%的市场份额。领先的主要参与者巩固了在主要经济体中的地位。采用这一合并策略是为了保持向最终用户不间断的天然气供应。液化空气集团是该市场的知名参与者。收购Airgas后,它成为美国主要的工业气体生产商,并于2016年成为最大的工业气体生产商之一工业气体。此外,该公司还收购了马来西亚的 SIG Gases,使其包装气体产能翻倍。梅塞尔集团有限公司是市场上另一家重要的公司。该公司在过去三年中大力投资匈牙利业务,瞄准了欧洲市场。目前在国内拥有20多个生产基地。

主要公司简介:

- 液化空气集团(法国)

- 林德公司(爱尔兰)

- 空气化工产品公司(我们。)

- 梅塞尔集团有限公司(德国)

- 质子气体(印度)列兵。有限公司(印度)

- Matheson Tri-Gas, Inc.(美国)

- 美国天然气产品公司 (AGP LLC)(我们。)

- 科瑞气体有限公司(我们。)

- Akela-p Medical Gases P. Ltd.(俄罗斯)

- Electronic Fluorocarbons, LLC(美国)

- Iceblick 有限公司(乌克兰)

主要行业发展

- 2023 年 6 月:林德公司 (Linde PLC) 宣布在德国洛伊纳 (Leuna) 开设全球最大的氙气和氪气生产和填充工厂之一。预计此举将使该公司能够巩固其在德国洛伊纳工厂的欧洲惰性气体生产。

- 2019 年 2 月:OneWeb Satellites 是一家卫星群设计和制造商,已发射了 100 颗航天器中的前六颗。该公司计划依次发射 900 颗航天器,为客户提供负担得起的互联网服务。该公司的低功率比例系统由空中客车公司构思,采用氙气 HET 以及创新的电子和推进剂系统。

- 2018 年 7 月:液化空气集团是全球最大的稀有气体和其他工业气体生产商之一,签署了几份新的氙气和其他工业气体多年期合同。氪向美国、欧洲和亚太地区的卫星和半导体行业供应。据报道,这些合同价值超过 5900 万美元。

报告范围

市场研究报告基于整体研究方法提供了对全球市场的定性和定量见解。定量见解包括研究范围内每个细分市场、子细分市场和区域的价值(百万美元)和销量(百万升)方面的全球市场规模。此外,该报告还涵盖了每个地区的细分市场、子细分市场和主要国家的历史数据、市场份额分析和增长率。定性洞察涵盖对市场相关驱动因素、限制因素、增长机会和主要市场趋势的详尽分析。竞争格局部分涵盖了全球市场主要参与者的详细公司概况及其 SWOT 分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

复合年增长率 |

2026年至2032年增长率为2.1% |

|

单元 |

体积(百万升)、价值(百万美元) |

|

分割

|

按类型

|

|

按申请

|

|

|

地理

|

常见问题

Fortune Business Insights 表示,2025 年市场规模为 2.6443 亿美元,预计到 2034 年将达到 3.1759 亿美元。

预测期内,市场将以 2.1% 的复合年增长率稳定增长。

预计卫星领域将在预测期内引领该市场。

对卫星的需求不断增长是推动市场增长的关键因素。

预计亚太地区将占据最高的市场份额。

扩大半导体行业的适用性是当前的市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 102