2026-2034 年氪市场规模、份额和行业分析,按类型(N3、N4.5 和 N5)、按应用(照明、隔热窗、激光等)以及区域预测

主要市场见解

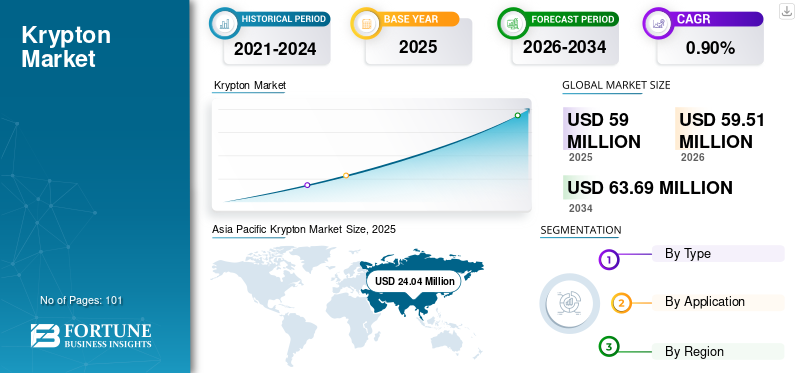

全球氪市场规模以美元计价59.00到 2025 年,预计将增长 100 万美元59.512025 年 百万 兑换 美元63.69到 2034 年,年复合增长率为0.90%在预测期内。亚太地区主导氪市场,市场份额为40.70%预计到 2025 年,美国的氪市场规模将大幅增长,预计到 2032 年将达到 7143 万美元,这主要得益于卫星和电子及半导体应用需求的大幅增长。

在中空玻璃的制造中,氪 (Kr) 气体用于填充玻璃板之间的间隙,以提供隔热和吸音性能。充气体积越大,气密性越高绝缘这些面板提供的、热保护和隔音效果。全球对节能建筑的需求正在不断增长,这可能有助于未来几年市场的增长。它在半导体准分子激光器中也发挥着重要作用。激光在半导体、医疗和国防等领域的应用不断增加,预计在不久的将来将大幅增加对这种稀有气体的需求。

在COVID-19爆发期间,基础设施项目陷入停滞,照明产品的需求放缓,公共聚会、婚礼和音乐会等活动被取消。由于这些因素,疫情期间市场潜力受到严重影响。然而,用于研究流感对肺部影响的医学成像用途以及用于药品和疫苗物流的低温包装解决方案对稀有气体的需求增加,部分抵消了大流行对该市场的负面影响。

下载免费样品 了解更多关于本报告的信息。

氪市场要点

市场规模及预测

市场规模及预测

- 2025年市场规模:5951万美元

- 2026年市场规模:6369万美元

- 2034 年预测市场规模:2026-2034 年增长 0.90%

- 复合年增长率:5900万美元

市场份额

市场份额

- 预计到 2026 年,N4.5 型细分市场的份额将达到 45.94%。

- 预计到2026年Windows应用程序细分市场将占57.15%的份额。

- 其他应用领域预计将成为预测期内增长最快的领域。

主要区域亮点

主要区域亮点

北美

在节能建筑举措和不断增长的航空航天应用的推动下,到 2025 年,北美将占全球市场的 28.60%。

欧洲

到 2025 年,欧洲将占据 25.70% 的市场份额,需求受到窗户隔热、研究活动和激光应用的支持。

亚太地区

亚太地区到 2025 年将达到 2404 万美元,在强劲的建筑和半导体需求的支持下,预计仍将是增长最快的区域市场。

我们。

在航空航天、半导体和节能建筑行业不断增长的需求的支持下,到 2026 年,该市场预计将达到 1390 万美元。

日本

在电子制造和先进工业应用增长的推动下,该市场预计到 2026 年将达到 323 万美元。

阅读更多

氪市场趋势

卫星中氪的使用量不断增加创造新机遇

在太空中,氙 (Xe) 气体用于驱动行星际探测器和机动卫星。这种气体的供应通常非常稀缺,并且与氪和氩相比价格昂贵。因此,大多数卫星制造商都试图采用氪气来代替氙,因为它更便宜,而且供应充足。因此,它正在成为卫星应用的重要组成部分。例如,SpaceX 在 2019 年使用推进发动机发射了卫星。 SpaceX 计划到 2024 年在该项目中发射约 12,000 颗卫星。完成该项目预计将消耗大量 Kr。它还宣布计划在未来几年另外发射 30,000 颗卫星。

下载免费样品 了解更多关于本报告的信息。

氪市场增长因素

玻璃窗生产对氪的需求猛增,支撑增长

这种气体主要用于高端双层和三层玻璃窗。它提供卓越的隔热和隔音效果。它比主导市场的氩气相对昂贵。然而,随着对高性能和节能窗户的需求增加,它正在获得巨大的吸引力。这些多层窗户具有吸音特性。他们正经历着从中东高温地区到欧洲和世界其他地区寒冷地区的需求激增。这些窗户可以在夏季吸收低温,在冬季保持高温,从而有效发挥作用。这大大降低了空调成本。

照明和激光应用产品需求不断增长,推动市场增长

氪气在商业上用作节能荧光灯的填充气体。它还应用于高速摄影中使用的某些闪光灯。它具有足够的化学反应活性,能够与某些化合物发生反应。例如,它与氟反应产生氟化氪。氟化氪用于激光器。氪的高度稳定和不活泼的性质使得生产的灯泡比使用氩气或氮气生产的灯泡寿命更长。它也有效地用于某些激光疗法。例如,氪激光疗法由于能够穿透视网膜血管和中心凹叶黄素,因此可有效用于脉络膜新生血管(CNV)。由于世界发展中经济体消费者支出的增加,预计该产品在激光和照明领域的广泛应用将在未来显着推动其需求。

制约因素

阻碍市场增长的替代方案的可用性

氪是一种存在于太空和地壳中的稀有惰性气体。稀有气体,包括氩、氖和氙是在空气分离装置中获得的。全球有 950 多个工厂大规模生产氩气。对于氖气、氪气和氙气,全球仅有大约 20 个净化装置。氩气主要用作这种气体的替代品,因为它更便宜。它不仅提供比氪气更好的隔热性能,而且有助于减少节能建筑的能源需求。

可用性较低使其成为更昂贵的选择。成本是客户最关心的问题。供应量少和价格高使其难以在市场上竞争。同时,还有多种替代品可供选择。预计这些因素将抑制市场增长。

氪市场细分分析

按类型分析

对玻璃面板隔热材料 N4.5 类型的需求不断增加,以帮助该领域获得吸引力

根据类型,市场分为N3、N4.5和N5。这些部分之间的区分是根据纯度进行的。由于N4.5类型的纯度范围超过99.995%,因此也被称为UHP级,并且越来越多地用于建筑节能建筑的窗户和玻璃幕墙板的隔热。预计这将在预测期内增加该细分市场的市场份额。45.94%2026年

另一方面,N5 段也称为研究级氪,纯度为 99.999%,这使得它极其昂贵,但在航空航天推进器应用中非常有用。随着 SpaceX、洛克希德马丁公司和波音公司等自有品牌计划在不久的将来进行太空探索和卫星发射计划,预计在预测期内对此类产品的需求将会扩大。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于零能耗建筑的需求,隔热窗领域将主导市场

无论是在数量还是价值方面,窗户隔热材料领域都在全球市场上占据主导地位。填充这些气体的多层窗比最广泛使用的充氩多层窗相对更昂贵。然而,它们的性能比充氩窗户更好。此外,随着节能建筑的重要性日益增加,对多层玻璃窗的需求也在增加。根据美国能源信息署2015年的一项调查显示,美国约51%的能源消耗用于供暖和制冷。57.15%2026年

使用双层和三层玻璃窗可以在一段时间内显着降低能源消耗和成本。随着对节能和绿色建筑的需求不断增长,对这些窗户的需求预计也会增加。世界各地的许多摩天大楼都配备了这种窗户,以实现卓越的性能。例如,纽约帝国大厦配备了6379扇氪气、氩气混合物填充的窗户。这使建筑物的热损失减少了 75% 以上。

照明领域在全球市场中也占有显着份额。道路交通和工业领域对氪灯有很高的需求灯光因其寿命长和白光亮度高而被广泛应用。然而,随着 LED 等先进照明技术的出现,灯具的需求不断下降。

由于半导体和医疗领域对氪准分子激光器的高需求,激光行业正在显着增长。这些激光器是世界上最亮的激光器之一,并且使用寿命很长。半导体工业用于生产集成电路、微机械加工和其他类似的应用。

其他细分市场是全球市场增长最快的细分市场。液态形式的氪用于在实验粒子物理实验中构建准均质电磁量热计。例如,CERN 进行的 NA48 实验中使用的热量计含有约 720 万升液体 Kr。此外,它还被用作卫星发射电力推进系统中的高效推进剂。

区域见解

Asia Pacific Krypton Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年亚太地区的市场份额为2404万美元,占全球市场份额的40.70%,预计2026年将达到2430万美元。由于该地区建筑和半导体行业的强劲需求,预计该地区的市场前景在不久的将来将保持强劲。中国在这十年中经历了不断增长的城市发展,为相关行业创造了利润丰厚的增长机会。已成立的半导体近年来,该地区的电子工业也对氪需求做出了重大贡献。由于新兴国家经济的快速发展,亚太地区预计将成为预测期内增长最快的地区。日本市场预计到2026年将达到32.3亿美元,中国市场预计到2026年将达到109.8亿美元,印度市场预计到2026年将达到27.3亿美元。

北美

2025年北美市场产值1688万美元,占全球市场格局的28.60%,预计2026年将达到1699万美元。北美氪市场份额占全球市场四分之一以上。建筑业的复苏以及政府推动节能和绿色建筑的努力,为当地市场产生了对惰性气体填充窗户的巨大需求。 2010年,美国政府启动了隔热措施节税计划,增加了对高性能窗户的需求。随着航空航天工业采用这种气体作为推进剂,预计该地区的需求将进一步增长。太空探索公司(例如 SpaceX)更倾向于在电力推进发动机中使用氪代替氙,因为与用于卫星发射的氙相比,氪具有更高的经济效益和丰富的可用性。预计到 2026 年,美国市场将达到 139 亿美元。

欧洲

2025年欧洲占全球市场的25.70%,估值为1514万美元,预计2026年将达到1527万美元。欧洲市场的消费趋势与北美相似。窗户领域主导着该地区的需求。该地区主要使用 99.9%(3.0 窗户等级)。此外,德国、法国和英国等欧洲西部国家对照明应用的需求正在迅速下降,预计这将在不久的将来阻碍市场的增长。然而,研究和激光应用将表现出强劲的需求,预计将进一步推动该地区的增长。英国市场预计到 2026 年将达到 22.4 亿美元,而德国市场预计到 2026 年将达到 37.3 亿美元。

南美、中东和非洲

南美洲、中东和非洲是相对较小的市场,与其他地区相比,预计增长速度较低。 2025年,中东和非洲占据全球市场的2.90%,估值达到169万美元,预计到2026年将增长至170万美元。中东的高温将为摩天大楼中采用氪气玻璃窗创造有利可图的机会。然而,该地区很少有多层玻璃窗制造商会限制市场增长。巴西和阿根廷是南美洲的主要消费者。随着南美洲社会政治条件的改善,最终用途产业有望恢复增长势头。因此,未来对产品的需求将会增加。然而,预计市场在可预见的时期内将表现出缓慢的增长。

氪市场重点企业名单

行业巨头采取并购策略巩固市场地位

全球市场高度整合。前五名(包括液化空气和林德公司)制造商占据了全球氪业务85%以上的市场份额。并购仍然是市场主要参与者采取的首要策略之一。近年来,顶级玩家通过此类策略巩固了自己的地位。例如,Chart Industries 收购了工业气体2021 年 2 月,Cryogenic Gas Technologies 的业务收入为 5500 万美元。此外,主要公司的重点集中在北美、欧洲和亚太地区的国家。

主要公司简介:

- 液化空气集团(法国)

- 林德公司(爱尔兰)

- 空气化工产品公司(美国)

- 梅塞尔集团有限公司(德国)

- 质子气体(印度)列兵。有限公司(印度)

- Matheson Tri-Gas, Inc.(美国)

- 美国天然气产品公司 (AGP LLC)(美国)

- Coregas Pty Ltd.(美国)

- Akela-p Medical Gases P. Ltd.(俄罗斯)

- Electronic Fluorocarbons, LLC(美国)

- Iceblick 有限公司(乌克兰)

- 空气水公司(日本)

主要行业发展

- 2023 年 6 月:林德公司宣布在德国洛伊纳开设世界上最大的氪和氙生产和填充工厂之一。预计此举将使该公司能够巩固其在德国洛伊纳工厂的欧洲惰性气体生产。

- 2022 年 6 月:俄罗斯政府限制出口惰性气体到 2022 年底,包括 Xe 和 Kr。这导致这些气体的价格急剧上涨。在国际天然气市场上出口这些产品需要国家特别许可。

- 2021 年 3 月:以色列理工学院发射了三颗新型纳米卫星,其中包含氪推进系统。这些纳米卫星的战略发射是为了监测从地球接收的信号并计算船只和飞机的实际位置。

报告范围

全球氪市场报告分析提供了定性和定量的见解。定量见解包括研究范围内每个细分市场、子细分市场和区域的价值(百万美元)和销量(百万升)方面的全球市场规模。此外,报告还涵盖了每个地区的细分市场、子细分市场和重点县的市场份额分析和增长率。定性洞察涵盖对市场动态、驱动因素、限制因素、增长机会以及与市场相关的主要趋势的详细分析。竞争格局部分涵盖了全球市场中主要参与者的详细公司概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 0.90% |

|

单元 |

体积(百万升);价值(百万美元) |

|

分割

|

按类型

|

|

按申请

|

|

|

按地理

|

常见问题

据Fortune Business Insights预测,2025年全球氪市场规模为5900万美元,预计将从2026年的5951万美元增长到2034年的6369万美元,预测期内复合年增长率为0.9%。

预测期内,市场将以 0.9% 的复合年增长率稳定增长。

这一增长是由建筑、电子、半导体和卫星行业不断增长的需求推动的,特别是节能窗户隔热、激光应用和卫星推进系统,其中氪是氙气的经济高效替代品。

受强劲的建筑增长以及电子和半导体行业(尤其是中国、韩国和日本)强劲需求的推动,亚太地区将在 2025 年主导氪市场,市场份额为 40.70%。

氪正在成为卫星推进系统中的首选推进剂,因为它比氙更便宜、更丰富,但仍然有效。像 SpaceX 这样的公司越来越多地使用氪来发射大型卫星星座。

氪用于填充双层和三层玻璃窗的间隙,增强隔热和隔音效果。这减少了供暖和制冷的能耗,特别是在零能耗建筑和帝国大厦等摩天大楼中。

由于存在氩等更便宜的替代品、高昂的提取成本以及全球有限的生产设施,氪市场面临着挑战,这使得氪在某些应用中成为更昂贵且更难获得的选择。

主要参与者包括Air Liquide、Linde PLC、Air Products & Chemicals, Inc.、Messer Group GmbH 和 Matheson Tri-Gas, Inc.。这些公司在全球氪供应中占据主导地位,并致力于扩张和收购以巩固其地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 101