稀有气体市场规模、份额和行业分析,按类型(氦气、氖气、氩气、氪气和氙气)、按应用(氦气 [MRI 和医疗及其他]、氖气 [激光和其他]、氩气 [焊接和其他保护气体]、氪 [照明和其他] 和氙 [成像和照明及其他])和区域预测, 2026-2034

主要市场见解

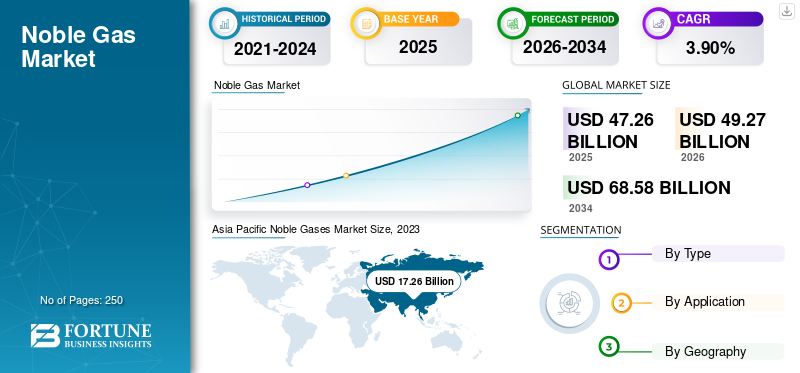

2025年全球惰性气体市场规模为472.6亿美元,预计将从2026年的492.7亿美元增长到2034年的685.8亿美元,预测期内复合年增长率为3.90%。亚太地区在惰性气体市场占据主导地位,到 2025 年,其市场份额将达到 41.40%。

稀有气体,也称为稀有气体,是最不活泼、最惰性的元素。氦气、氖气、氩气、氪气和氙气等稀有气体在大气中含量极少。例如,大气中氖气、氪气和氙气的浓度分别为0.001818%、0.000114%和0.0000087%,使用空气分离装置(ASU)将其分离。

由于其独特的化学特性,稀有气体被用于多种应用,包括深海潜水员的呼吸混合物、MRI 扫描仪磁体的冷却剂、焊接、气体激光器等。此外,由于其高电离能,大多数惰性气体都非常稳定,这使得它们非常适合用作清洁、切割或焊接材料的离子束源。这些气体的独特性质及其在激光和推进发动机应用中的日益增长的使用预计将在预测期内推动全球稀有气体市场的增长。

随着大流行期间氧气需求大幅增加,许多天然气生产商对其空气分离部门进行了微调,以生产氧气而不是稀有惰性气体。例如,哥伦比亚工业和医用气体商会于26日发出警报th2021年4月,提到天然气公司满足氧气需求的压力。由于这一转变,对市场的影响是巨大的。此外,许多关键的最终用途行业,包括电子、航空、照明和医疗保健行业,由于封锁而在制造过程中面临限制,这进一步影响了惰性气体市场的增长潜力。

下载免费样品 了解更多关于本报告的信息。

全球稀有气体市场概览

市场规模及预测:

- 2025年市场规模:472.6亿美元

- 2026年市场规模:492.7亿美元

- 2034 年预测市场规模:685.8 亿美元

- 复合年增长率:2026-2034 年 3.90%

市场份额:

- 亚太地区:在钢铁制造和半导体生产强劲需求的推动下,特别是中国、印度和日本,到 2025 年将占据全球惰性气体市场的 41.40% 份额。

区域见解:

- 亚太地区:领先市场(2023 年 17.26B 美元);钢铁和半导体领域名列前茅。

- 北美:需求由荧光灯、卫星和航天发射(例如 SpaceX、Planet Labs)驱动。

- 欧洲:研发活动活跃;氦气在 MRI、粒子加速器(CERN、DESY)中的应用。

- 南美洲:钢铁产量不断增长,窗户隔热材料中氪的使用不断增长。

- 中东和非洲:用于低温储存、化学稳定性和保护气体。

稀有气体市场趋势

加强研究以打造独特应用的化合物

由于惰性气体不愿意分享来自其填充的外电子壳层的电子,因此它们被认为主要是不反应的。此外,这些气体化合物的形成需要极端条件,例如高反应性试剂、低温和高压。然而,这些化合物对于实际应用来说要么太短暂,要么不稳定。但是,全球科学家已经接受了诱导这些元素发生反应的挑战。例如,麦克马斯特大学的研究人员一直在研究氙和氪很多年了。结果,他们成功地形成了稳定的化合物,例如XeF2,可以蚀刻硅和KrF2,一种强氧化剂。最近,2018 年,研究人员成功开发出 XeO 复合物3,它通过 15-crown-5 的存在而稳定,冠醚像王冠一样沉淀在氙原子顶部。

下载免费样品 了解更多关于本报告的信息。

稀有气体市场增长因素

扩大钢铁产业推动市场增长

随着 Covid-19 后建筑和汽车生产活动的蓬勃发展,预计未来几年对钢铁和钢铁产品的需求将大幅增长。根据世界钢铁协会的数据,全球粗钢产量从2018年的18.14亿吨增至2020年的18.78亿吨,同比增长1.75%。氩气用于许多钢铁生产步骤。在高压下喷射,使钢水混合物均匀化,并扩散不需要的气体,例如 N2, H2,以及来自混合物的CO。同样,氩气也大量用作焊接和真空感应应用中的保护气体。添加到钢铁生产活动中的许多材料,例如镁、铬、钛和钼,不能容忍氧和氮的存在,因为它们很容易形成氧化物或氮化物。因此,氩气可以保护熔化的金属免遭降解。

另一方面,在工业实践中,在真空炉中进行低压渗碳并随后进行高压气体淬火已成为生产表面硬化钢的常见方法。为了将渗碳部件从 940-980°C 冷却到室温,使用高导热率的气体混合物,例如氦气+氮气或氩气。因此,由于这些惰性气体在钢铁生产中发挥着如此重要的作用,钢铁生产活动的增加推动了市场的增长。

智能电子产品的扩张有助于市场增长

稀有气体在半导体制造中发挥着至关重要的作用。例如,氦气用于对强超导磁体进行过冷,超导磁体用于从热的高纯度硅中拉制硅单晶。由于其非反应性,它还可以用作半导体制造中使用的化学品的载气。同样,氩和氪也被认为对半导体工业很重要。在溅射沉积过程中,使用氩和氪的等离子体来支持反应。氩等离子体还用于激活蚀刻气体。液氩还用于清洁易碎的计算机芯片。

随着智能电子产品需求的不断增长,半导体和计算机芯片市场近年来获得了巨大的吸引力。这一因素推动了半导体行业对这些气体的需求。

制约因素

生产成本波动阻碍市场增长

限制市场增长的一个关键因素是这些气体在全球市场上的成本波动。除氦气外,所有惰性气体的价格均由消费者和生产商单独协商。区域竞争、需求量、合同期限、能源成本、空分装置运行时间和运输距离是影响产品成本的因素。美国土地管理局氦气拍卖价格在4.29美元/立方米之间波动32017年7月,10.09美元/平方米32018 年 8 月,6.31 美元/平方米32018 年 9 月。同样,氩气价格在 8.80 美元/立方米至 19.10 美元/立方米之间变化32017-2018 财年。其他气体的成本也出现了类似的趋势,这进一步影响了全球市场的增长前景。

稀有气体市场细分分析

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

氩气因其在各种应用中的采用而将在该领域占据主导地位

根据类型,该市场分为氦气、氖气、氩气、氪和氙气。其中,到2026年,氩气细分市场将占据90.74%的市场份额,例如焊接、钢铁生产、电子和半导体、照明等的保护气体。尽管氩气有许多应用,但它主要用于钢铁制造厂和焊接应用的保护气体。这两种应用占 2023 年氩气总销量的一半以上。它还用于通过防止空气进入来保护稀有金属免于形成氧化物和氮化物。在铝生产中,氩气与 N2、Cl2 和 CO 混合可促进脱气,并去除熔融铝中的氢气和固体杂质。

此外,氩激光器广泛用于治疗各种医疗状况,例如焊接动脉、破坏肿瘤和需要极高精确度的区域。上述各种应用预计将推动对氩气的需求,从而推动全球惰性气体市场。

除氩气外,氦气市场预计将占据全球市场的重要份额。其在 MRI、医疗应用和电子产品方面的大量消费将推动其需求在预测期内适度增长。

另一方面,氖气预计将获得相当大的惰性气体市场份额,因为它主要用于生产准分子激光器。这些激光应用用于光刻,这是制造集成电路以及对半导体和平板应用的多晶硅晶圆进行退火的主要方法。

按应用分析

由于可持续照明解决方案的开发,照明领域失去了市场份额

全球市场根据每种类型的应用细分如下:

氦气分为 MRI 和医疗应用、电子、光纤、载气和提升气体、低温等。同时,霓虹灯又分为激光、电子、照明等。氩气分为保护气体、钢铁生产、电子和半导体、照明等。另一方面,氪分为照明、窗户隔热、激光和其他应用。氙气最后分为成像和照明、卫星、电子和半导体、医疗等。到2026年,钢铁生产领域将占据28.96%的市场份额。

大多数这些气体受到关注的关键应用领域是半导体制造。这些气体在硅芯片的蚀刻、清洁和制造中发挥着重要作用。此外,对微控制器和IC的需求不断增长也推动了这些芯片的需求。

另一方面,这些气体作为荧光灯管照明元件的最初应用一直在稳步下降,市场上引入了多种高度可持续的照明替代品。这些替代品比燃气灯泡更便宜,并且消耗的能源很少,因此导致照明领域在研究期间出现负增长。

区域见解

Asia Pacific Noble Gases Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区在全球市场中保持着强劲的地位,2025年达到195.8亿美元,占41.40%的份额,预计2026年将达到208.8亿美元。中国、印度和日本是全球三大钢铁生产国,这导致该地区对惰性气体的需求不断增长。此外,中国、日本和台湾在电子和半导体芯片的生产方面处于领先地位,这进一步为天然气生产商提供了一个有吸引力的机会。日本市场预计到2026年将达到24.4亿美元,中国市场预计到2026年将达到117.5亿美元,印度市场预计到2026年将达到21亿美元。

北美

2025年,北美市场规模为55.1亿美元,占全球需求的11.70%,预计到2026年将增长至56.1亿美元。另一方面,北美市场是由荧光照明应用中大规模使用稀有气体推动的。该地区的许多招牌和铭牌仍然使用气体荧光灯管进行照明,尤其是在拉斯维加斯等赌博城市。这些灯管形成迷人的灯光图案。此外,该国的商业实体,如 SpaceX、Planet Labs, Inc.、Spire Global 和 Iridium Communications,拥有最多数量的绕地球轨道卫星,并计划在未来几年发射更多卫星。预计这些发射将在预测期内产生对氪和氙等气体的最高需求。预计到2026年美国市场将达到44.5亿美元。

欧洲

2025年,欧洲地区占据全球市场的26.30%,收入达124.3亿美元,预计2026年将达到126.6亿美元。预计欧洲将成为对稀有气体使用进行进一步研究的关键地区。例如,氦在低于-271℃的温度下具有超流动性,使其适合作为粒子加速器的冷却剂,例如德国达姆施塔特的S-DALINAC电子直线加速器、汉堡的德国电子同步加速器DESY以及瑞士日内瓦欧洲核研究中心CERN的LHC大型强子存储环。此外,氦气主要用于冷却该地区的 MRI 和 NMR 仪器。由于污染和不健康的生活等多种原因导致癌症的发生越来越多,预计这些机器的使用将会扩大,从而推动该地区对氦气的需求。到2026年,英国市场预计将达到18.6亿美元,而德国市场预计到2026年将达到30.6亿美元。

过去几年,由于该地区开采的高纯度矿石,钢铁制造业在南美国家获得了巨大的吸引力。此外,这些国家大规模利用氪气来提高该地区基础设施开发中使用的窗玻璃的质量隔热效果,这进一步提高了该地区在全球市场中的份额。

中东和非洲

2025年,中东和非洲市场规模为55.1亿美元,占全球行业的11.70%,预计2026年将达到57.8亿美元。中东和非洲市场是由这些气体在保护和载气应用中的大量使用所推动的。此外,该地区生产的许多不稳定化学品需要在受控环境下储存。这个要求是通过使用来满足的氦和低温应用中的氩气。

拉美

2025年,拉丁美洲占南美市场价值42.3亿美元,占全球市场的9.00%,预计到2026年将增长至南美市场价值43.4亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

稀有气体市场主要公司名单

主要市场参与者专注于收购和产能扩张以加强市场地位

由于从空气中生产各种气体成分需要大型空气分离装置和大量的技术知识,以及大型、专业的、最先进的存储装置,因此市场在很大程度上得到了整合,前十大公司占据了大约 70% 的市场份额。 液化空气集团是市场上运营规模最大的公司之一。它通过多种供应模式供应氧气、氩气、氦气和其他特种气体。目前,其业务遍及 78 多个国家,收入超过 220 亿美元。此外,该公司还于 2020 年 9 月收购了 Cryoconcept 的多数股权,增强了其在极端低温技术方面的能力。

市场上另一家重要的公司是空气产品公司 (Air Products, Inc.)。该公司为全球客户提供必要的工业和稀有气体、相关设备和应用服务。该公司于 2021 年 3 月在美国亚利桑那州投产了第六套空气分离装置。

主要公司简介

- 液化空气集团(法国)

- 空气产品公司(我们。)

- 林德集团有限公司(爱尔兰)

- 普莱克斯科技公司(美国)

- Matheson Tri-Gas, Inc.(美国)

- 稀有气体解决方案(我们。)

- Cryoin 工程公司(乌克兰)

- 巴斯夫(德国)

- 梅塞尔集团(德国)

- 大阳日酸株式会社(日本)

主要行业发展

- 2023 年 4 月 –液化空气印度公司收购了 EffecTech Gases (Pvt) Ltd,以加强其在印度工业商业市场的地位,并满足国内对特种气体不断增长的需求。

- 2023 年 1 月 -林德在位于德国洛伊纳的工业气体生产基地成功扩大了氪和氙两种惰性气体的产能。

- 2020 年 12 月:梅塞尔集团宣布在佐治亚州阿德尔安装新的空气分离装置,投资超过 4000 万美元。新工厂预计将为美国东南部医疗保健行业、金属和焊接行业的客户供应工业气体。

- 2020 年 9 月:液化空气宣布投资约6300万美元在中国天津港保税区临港经济区建设空分装置(ASU)。新的空分装置预计将于 2022 年投产,届时将生产超过 2000 吨氧气、氮气和氩气。

报告范围

半导体、卫星和医疗领域等各种应用市场呈现出不断增长的趋势。该报告提供了惰性气体行业定性和定量的见解,并对所有可能的细分市场的市场规模和增长率进行了详细分析。除此之外,报告还对市场动态和竞争格局进行了详尽的分析。报告中提出的各种关键见解包括波特五力、市场最新行业发展、关键国家的监管情况、宏观和微观经济因素、SWOT 分析、主要行业趋势、竞争格局和公司概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2025-2034 年复合年增长率为 3.90% |

|

单元 |

体积(百万立方米)和价值(十亿美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按地理

|

常见问题

Fortune Business Insights 表示,2026 年市场规模为 492.7 亿美元,预计到 2034 年将达到 685.8 亿美元。

该市场将以 3.90% 的复合年增长率增长,在预测期内将呈现可观的增长。

氩气是市场上的主导类型。

钢材需求增加带动市场增长

亚太地区目前占据主要市场份额。

空气产品公司、液化空气公司和林德是该市场的主要参与者。他们采取了收购和产能扩张等策略来实现市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250