5G في حجم سوق الدفاع، والمشاركة وتحليل الصناعة، حسب نوع الحل (الأجهزة والبرامج والخدمات)، حسب البنية التحتية للاتصالات (شبكة الخلايا الصغيرة والكلية، وشبكة الوصول الراديوي (RAN)، والأقمار الصناعية / عقد 5G عالية الارتفاع، والشبكات التكتيكية 5G الخاصة)، حسب تقنية الشبكة الأساسية (SDN، NFV، حوسبة الحافة والضباب (MEC/Fog)، تقطيع الشبكة، وإدارة الشبكات المعتمدة على الذكاء الاصطناعي)، حسب المنصة (الأرضية والمحمولة جواً، المنصات البحرية والفضائية)، حسب نطاق التردد (النطاق المنخفض (24 جيجا هرتز)))، حسب التطبيق، حسب المستخدم النهائي، والتنبؤات الإقليمية، 2026-2034

5G في حجم سوق الدفاع والتوقعات المستقبلية

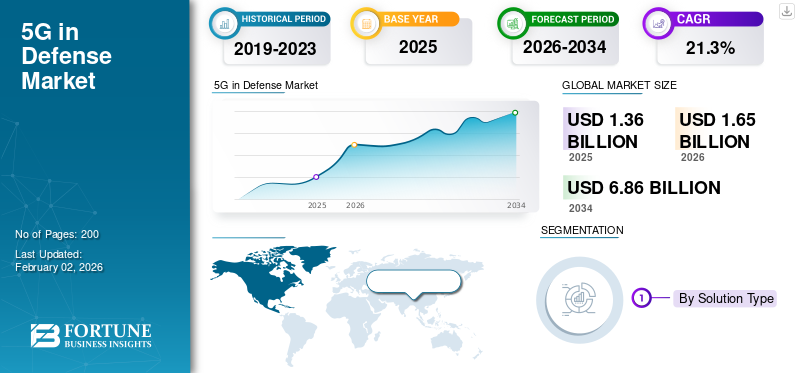

تم تقييم حجم سوق 5G العالمي في سوق الدفاع بالدولار الأمريكي1.360مليون دولار في عام 2025. ومن المتوقع أن ينمو السوق من الدولار الأمريكي1.650مليون دولار في عام 20266.860مليون بحلول عام 2034، بمعدل نمو سنوي مركب قدره19.46%خلال فترة التوقعات. سيطرت أوروبا على سوق الجيل الخامس العالمي في سوق الدفاع بحصة سوقية بلغت 25.31٪ في عام 2025.

ينتقل سوق الدفاع 5G من التجارب المبكرة إلى النشر على نطاق واسع حيث تدرك الجيوش قدرتها على تغيير الحرب الحديثة. ويأتي هذا النمو من الحاجة إلى الوعي الظرفي في الوقت الحقيقي، وظهور الأنظمة المستقلة والروبوتية، وتحديث القواعد العسكرية وشبكات الاتصالات. تستثمر البلدان في أنظمة تكتيكية خاصة بتقنية الجيل الخامس لتأمين العمليات. تعمل الصراعات المستمرة في أوروبا والشرق الأوسط وآسيا على تسريع الطلب على شبكات القيادة الرقمية المرنة. ومن خلال ربط جميع المجالات مثل الجو والبر والبحر والفضاء، تساعد تقنية الجيل الخامس الجيوش على أن تصبح أكثر ذكاءً وأكثر اتصالاً وأكثر تركيزًا على البيانات.

بحلول عام 2030، من المتوقع أن يكون أكثر من 45% من البنية التحتية العالمية للاتصالات الدفاعية مدعومة بتقنية الجيل الخامس، مما سيؤدي إلى تحويل شبكات القيادة، والأنظمة غير المأهولة، وتنسيق الاستخبارات والمراقبة والاستطلاع في الوقت الفعلي.

وتقود هذا التغيير شركات كبرى مثل Lockheed Martin، وBAE Systems، وThales Group، وRaytheon Technologies، وHuawei، وNEC، وSamsung، وEricsson، وElbit Systems. إنهم يبنون شبكات 5G آمنة في ساحة المعركة، وأنظمة إدارة مدعومة بالذكاء الاصطناعي، وحلول للاتصال المستقل. وتقود جهودهم التحول العالمي نحو إعداد دفاعي رقمي بالكامل يركز على الشبكة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

5G في سوق الدفاع النقاط الرئيسية

- حجم السوق عام 2025: 1.36 مليار دولار أمريكي

- حجم السوق عام 2026: 1.65 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 6.86 مليار دولار أمريكي

- معدل النمو السنوي المركب: 19.46% من 2026 إلى 2034

- وسيطرت أوروبا على السوق بحصة بلغت 25.31% في عام 2025.

- استحوذ قطاع الأجهزة على أكبر حصة في السوق بنسبة 61.09%.

- من المتوقع أن ينمو قطاع حوسبة الحافة والضباب (MEC/Fog) بمعدل نمو سنوي مركب يبلغ 24.6%.

أمريكا الشمالية

أمريكا الشمالية 0.71 مليار دولار أمريكي في عام 2026. برامج دفاعية قوية لشبكات الجيل الخامس بقيادة وزارة الدفاع وتكامل قواعد عسكرية ذكية متقدمة تدعم ريادة السوق.

أوروبا

أوروبا 0.41 مليار دولار أمريكي في عام 2026. تحديث الدفاع بتقنية الجيل الخامس بقيادة الناتو والتعاون الصناعي القوي الذي يدعم التوسع الإقليمي.

آسيا والمحيط الهادئ

آسيا والمحيط الهادئ 0.44 مليار دولار أمريكي في عام 2026. يؤدي التحديث الدفاعي المتزايد وزيادة الاستثمار في البنية التحتية العسكرية لتقنية الجيل الخامس في الصين والهند واليابان وكوريا الجنوبية إلى دفع النمو.

نحن.

0.65 مليار دولار أمريكي في عام 2026. تؤدي عمليات نشر شبكات الجيل الخامس الدفاعية واسعة النطاق وتكامل C4ISR المتقدم إلى قيادة الهيمنة على السوق.

اليابان

اليابان 0.06 مليار دولار أمريكي في عام 2026. زيادة رقمنة الدفاع والاعتماد المتزايد لتقنيات الاتصالات الآمنة التي تدعم الطلب.

اقرأ المزيد

ديناميكيات السوق

محركات السوق:

التكامل المتزايد بين الأنظمة الذاتية والروبوتية يقود إلى اعتماد تقنية الجيل الخامس في مجال الدفاع

يعد الاستخدام المتزايد للمنصات المستقلة والروبوتية في العمليات البرية والجوية والبحرية عاملاً رئيسياً، مما يدفع تقنية الجيل الخامس إلى نمو سوق الدفاع. وتعتمد المهام العسكرية الحديثة بشكل متزايد على الأنظمة غير المأهولة، والمراقبة الآلية، وشبكات القرار المعتمدة على الذكاء الاصطناعي. تحتاج هذه التقنيات إلى اتصالات ذات زمن وصول منخفض لتعمل بفعالية في الوقت الفعلي. توفر تقنية 5G اتصالات موثوقة وعالية السرعة تحتاجها هذه الأنظمة للعمل معًا في البيئات الصعبة. ويشمل ذلك أسراب الطائرات بدون طيار، والقوافل الآلية، والكشف الآلي عن التهديدات، وشبكات دمج أجهزة الاستشعار. ومع تحرك الجيوش نحو الحرب القائمة على الشبكات، يؤدي دمج الجيل الخامس مع الروبوتات إلى معالجة أسرع للبيانات، وتنسيق أفضل، وتحسين الوعي في ساحة المعركة، وبالتالي دفع نمو السوق.

وتقوم أكثر من 25 منشأة عسكرية في جميع أنحاء الولايات المتحدة وأوروبا وآسيا والمحيط الهادئ باختبار شبكات 5G التكتيكية بالفعل، مع برامج مثل 5G-to-NextG التابعة لوزارة الدفاع الأمريكية، ومبادرة 5G Battlefield في المملكة المتحدة، وتحديث 5G الدفاعي في كوريا الجنوبية، والذي يقود التكامل في الخطوط الأمامية.

- على سبيل المثال، في فبراير 2024، قامت وزارة الدفاع الأمريكية بتوسيع مبادرة الجيل الخامس إلى الجيل التالي من خلال اختبار المركبات القتالية المستقلة والأنظمة الأرضية غير المأهولة في قاعدة نيليس الجوية. أظهر هذا الاختبار التحكم في الوقت الفعلي واتخاذ القرار باستخدام روابط 5G.

قيود السوق

تعيق نقاط الضعف في الأمن السيبراني ومخاطر أمن البيانات نمو السوق.

تمثل تقنية الجيل الخامس (5G) في سوق الدفاع مصدر قلق متزايد بشأن قضايا الأمن السيبراني ومخاطر اعتراض البيانات. تعتمد العمليات الدفاعية بشكل كبير على سلامة وسرية المعلومات في الوقت الحقيقي. ومع ذلك، نظرًا لأن شبكات 5G أصبحت أكثر تعريفًا بالبرمجيات وترابطًا، فإنها تخلق فرصًا جديدة للهجمات الإلكترونية والهجمات الإلكترونيةالحرب الإلكترونية. وعلى النقيض من أنظمة الاتصالات المغلقة القديمة، تعتمد البنية الموزعة لشبكات الجيل الخامس على حوسبة الحافة، والمحاكاة الافتراضية، والذكاء الاصطناعي، وكلها يمكن استغلالها إذا لم يتم تأمينها بشكل صحيح. وتتوخى الجيوش الحذر بشأن استخدام معايير الجيل الخامس المفتوحة أو التجارية في المهام الحساسة، وذلك بسبب مخاطر التجسس، وتسريب البيانات، والتلاعب بالشبكة. يؤدي الافتقار إلى بروتوكولات أمان عالمية موحدة وموردين موثوقين إلى تفاقم التحدي. ونتيجة لهذا فإن وكالات الدفاع تتخذ نهجاً أبطأ وأكثر حذراً في نشر الأسلحة على نطاق واسع.

وفي حين حققت شبكات الجيل الخامس (5G) في القطاعات التجارية مرحلة النضج بحلول عام 2024، فإن التكامل الدفاعي يتأخر بمقدار 3 إلى 5 سنوات بسبب ارتفاع متطلبات الأمن السيبراني والموثوقية، مما يخلق نافذة فريدة عالية النمو لموردي الدفاع طوال عام 2032.

فرص السوق:

يمثل الاستثمار المتزايد في الشبكات التكتيكية الخاصة من الجيل الخامس فرصة كبيرة في السوق

أفضل الفرص في سوق الدفاع العالمي 5G هي نمو شبكات 5G التكتيكية الخاصة المصممة للاستخدام العسكري. وعلى عكس أنظمة الجيل الخامس العامة أو التجارية، توفر هذه الشبكات وصولاً مخصصًا للطيف وتشفيرًا أفضل وتخصيصًا محددًا للمهام. وهذا يسمح لقوات الدفاع بالحفاظ على اتصال آمن وعالي السرعة، حتى في المناطق النائية أو المتنازع عليها. تساعد شبكات 5G الخاصة الجيوش على ربط مراكز القيادة والأنظمة غير المأهولةأجهزة الاستشعاروالقوات ضمن نظام بيئي موحد ومرن. ويعيد هذا التغيير تشكيل مفهوم رقمنة ساحة المعركة. ومع تركيز المزيد من البلدان على الإنتاج المحلي ونقل البيانات بشكل آمن، أصبحت أجهزة الجيل الخامس الخاصة هي الأساس للبنية التحتية للاتصالات الدفاعية من الجيل التالي.

علاوة على ذلك، نظرًا لأنه من المتوقع أن يظهر الجيل التالي من شبكات الدفاع الجاهزة لـ 6G بعد عام 2030، فإن شركات تكامل 5G المبكرة ستحتفظ بأقصى نسبة مئوية من عقود الاتصالات عبر النطاقات بحلول ذلك الوقت.

- على سبيل المثال، في أكتوبر 2023، أكملت شركة لوكهيد مارتن ووزارة الدفاع الأمريكية أول عرض توضيحي شامل في العالم لشبكة تكتيكية خاصة من الجيل الخامس. تدعم هذه الشبكة روابط البيانات الآمنة للمركبات ذاتية القيادة ومهام ISR في قاعدة مشاة البحرية في معسكر بندلتون.

5G في اتجاهات السوق الدفاعية:

يعد دمج الذكاء الاصطناعي (AI) مع شبكات الجيل الخامس (5G) أحد الاتجاهات الرئيسية في السوق

تجمع مؤسسات الدفاع بشكل متزايد بين التحليلات المعتمدة على الذكاء الاصطناعي واتصالات الجيل الخامس عالية السرعة. يتيح هذا المزيج إمكانية اتخاذ القرار بشكل مستقل، والصيانة التنبؤية، والاستجابة للتهديدات في الوقت الفعلي. يساعد الذكاء الاصطناعي الشبكات العسكرية على تخصيص النطاق الترددي ديناميكيًا، واكتشاف عمليات التطفل، وإدارة الآلاف من أجهزة الاستشعار والأنظمة المتصلة دون مساعدة بشرية. عندما يقترن الذكاء الاصطناعي بزمن الوصول المنخفض للغاية ونقل البيانات العالي لشبكة 5G، فإنه يغير القيادة والتحكم التقليدية إلى أنظمة دفاعية قابلة للتكيف وذاتية التحسين. يعمل هذا الاتجاه على تسريع التحرك نحو حرب متعددة المجالات تركز على البيانات، حيث تتم معالجة المعلومات الواردة من الأقمار الصناعية والطائرات بدون طيار وأجهزة الاستشعار الأرضية والتصرف بناءً عليها على الفور. والنتيجة هي شبكة دفاع أكثر ذكاءً وسرعةً وأمانًا تعمل على تحسين الوعي الظرفي والمرونة التشغيلية.

- على سبيل المثال، في يوليو 2024، أطلقت وكالة الاتصالات والمعلومات التابعة لحلف شمال الأطلسي (NCIA) مبادرة تكامل AI-5G. تهدف هذه المبادرة إلى استكشاف كيف يمكن لإدارة حركة المرور القائمة على الذكاء الاصطناعي تحسين الاتصالات الآمنة في ساحة المعركة والوعي الظرفي عبر القوات المتحالفة.

تحديات السوق:

تشكل تكاليف البنية التحتية المرتفعة وتعقيد تخصيص الطيف تحديات كبيرة في السوق

التحدي في سوق الدفاع 5G هو التكلفة العالية والتعقيد اللوجستي لنشر البنية التحتية. يتضمن إنشاء شبكات دفاعية آمنة ومستقلة استثمارًا كبيرًا في المحطات الأساسية وعقد الحوسبة الطرفية وأنظمة التشفير والأجهزة القوية التي يمكنها تحمل بيئة قاسية. تحتاج الحكومات إلى تحقيق التوازن بين المدنييناتصالاتالاحتياجات مع المتطلبات العسكرية لعرض النطاق الترددي الآمن والواضح. يمكن أن يؤدي دمج 5G مع أنظمة الاتصالات الحالية أيضًا إلى تحديات تقنية، مما قد يؤدي إلى مشكلات قابلية التشغيل البيني وجداول زمنية أطول للنشر. وتتسم هذه التحديات بالخطورة بشكل خاص في الاقتصادات الناشئة، حيث تعيق قيود الميزانية والقدرة الصناعية المحدودة إطلاق البنية التحتية المتقدمة للاتصالات، مما يعيق نمو السوق.

تأثير الحرب بين روسيا وأوكرانيا

لقد أثرت الحرب الروسية الأوكرانية بشكل كبير على سوق دفاع الجيل الخامس، حيث عملت كمحفز حقيقي لرقمنة الدفاع بشكل أسرع.

أظهر الصراع كيف يمكن أن يؤثر الاتصال وميزة البيانات والأنظمة المستقلة على نتائج الحرب الحديثة. إن اعتماد أوكرانيا على الاستخبارات في الوقت الحقيقي، ومراقبة الطائرات بدون طيار، والاتصالات المشفرة، يسلط الضوء على أهمية الشبكات فائقة الموثوقية، وهي نفس القدرات التي توفرها شبكة الجيل الخامس. وفي الوقت نفسه، كشف استخدام روسيا للحرب الإلكترونية والعمليات السيبرانية على نطاق واسع عن نقاط ضعف في أنظمة الاتصالات التقليدية. وقد دفع هذا التعرض الجيوش في جميع أنحاء العالم إلى الاستثمار في شبكات 5G التكتيكية المرنة ومنخفضة الكمون والمقاومة للتشويش.

كما شجعت الحرب أعضاء الناتو والحلفاء الأوروبيين والدول في آسيا والشرق الأوسط على تسريع تكامل الجيل الخامس مع الذكاء الاصطناعي والاتصالات عبر الأقمار الصناعية والأنظمة غير المأهولة. تركز الحكومات على الدفاع الخاصالبنية التحتية 5Gلتأمين سلاسل القيادة ودعم العمليات المستقلة في ساحة المعركة، حتى أثناء الهجمات الإلكترونية. ونتيجة لذلك، حولت الحرب تكنولوجيا الجيل الخامس من هدف مستقبلي إلى جزء أساسي من الاستراتيجية العسكرية، مما أدى إلى تحويل أولويات الدفاع العالمية نحو الاتصال والاستقلال والمرونة السيبرانية كعناصر حاسمة في القوة العسكرية الحديثة.

في يونيو 2025، خصص الناتو ما يقرب من 39 مليون دولار أمريكي لتمويل الاتصالات عبر الأقمار الصناعية، ومعدات الشبكات، والبنية التحتية للقيادة لقوات الدفاع الأوكرانية، وتعزيز قدرات الاتصالات الرقمية والآمنة في ظل ظروف الحرب.

يعمل تزايد عدم الاستقرار الجيوسياسي وسباق الذكاء الاصطناعي العالمي على تسريع رقمنة الدفاع، مما يجعل التفوق القيادي المعزز بتكنولوجيا الجيل الخامس أولوية استراتيجية قصوى عبر تحالفات حلف شمال الأطلسي ومنطقة المحيط الهادئ والهندي والشرق الأوسط.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع الحل

يتصدر قطاع الأجهزة السوق بسبب نشر البنية التحتية على نطاق واسع والتحديث التكتيكي

من حيث نوع الحل، يتم تصنيف السوق إلى الأجهزة والبرامج والخدمات.

يتصدر قطاع الأجهزة شبكة الجيل الخامس (5G) العالمية في حصة سوق الدفاع، ويحتفظ بحوالي61.09%من قطاع نوع الحل. تُعزى الهيمنة على هذا القطاع إلى حقيقة أن معظم مؤسسات الدفاع تركز على بناء البنية التحتية المادية التي تدعم الأمان والمرونة.الاتصالات العسكريةالشبكات. مع انتقال الدول من الأنظمة القديمة إلى البيئات التي تدعم تقنية الجيل الخامس، هناك طلب قوي على المحطات الأساسية والهوائيات وشبكات الخلايا الصغيرة والأجهزة القوية ومعدات الحوسبة المتطورة القادرة على التعامل مع بيانات ساحة المعركة المشفرة عالية السرعة. تظل الأجهزة ضرورية لدمج 5G في تطبيقات الدفاع المهمة مثل C4ISR، والمركبات ذاتية القيادة، والقواعد العسكرية الذكية.

على سبيل المثال، في أغسطس 2024، بدأت وزارة الدفاع الأمريكية عملية ترقية كبيرة للبنية التحتية لشبكة الجيل الخامس في قاعدة بيرل هاربور-هيكام المشتركة. لقد قاموا بنشر عقد راديو تكتيكية متقدمة ومحطات أساسية لتحسين الاتصال الظرفي والتنسيق التشغيلي.

من المتوقع أن ينمو قطاع الخدمات في السوق بأسرع معدل نمو سنوي مركب يبلغ 24.2٪ خلال الفترة المتوقعة.

من خلال البنية التحتية للاتصالات

يهيمن قطاع شبكات الوصول الراديوي (RAN) على السوق نظرًا لدوره المركزي في الاتصال التكتيكي وتوسيع البنية التحتية

على أساس البنية التحتية للاتصالات، يتم تصنيف السوق إلى شبكة الخلايا الصغيرة، وشبكة الخلايا الكلية، وشبكة الوصول الراديوي (RAN)، وعقد 5G عبر الأقمار الصناعية / الارتفاعات العالية، وشبكات 5G التكتيكية الخاصة.

يتصدر قطاع شبكة الوصول الراديوي (RAN) سوق الجيل الخامس العالمي في سوق الدفاع لأنه يربط جميع عناصر الاتصالات الدفاعية. وتشمل هذه العناصر أجهزة الاستشعار، وأنظمة الجندي، والمركبات،الطائرات بدون طيار،ومناصب القيادة. تعتمد كل شبكة دفاعية تدعم تقنية الجيل الخامس، سواء كانت تستخدم وصلات أرضية أو عبر الأقمار الصناعية، على مكونات RAN، على سبيل المثال، المحطات الأساسية والهوائيات والوحدات الموزعة لتوفير اتصالات آمنة ذات زمن وصول منخفض ونطاق ترددي عالٍ. وهذا يجعل RAN الأساس للبنية التحتية 5G من الدرجة العسكرية. مع قيام القوات العسكرية بتوسيع وجودها لتقنية الجيل الخامس، فإنها تركز على عمليات نشر شبكة النفاذ الراديوي (RAN) لضمان التغطية الموثوقة، والقدرة على تقطيع الشبكة، وقابلية التشغيل البيني عبر منصات مختلفة، مما يؤدي إلى هيمنة هذا القطاع.المحاسبة ل33.00%الحصة السوقية في عام 2026

على سبيل المثال، في مايو 2024، عملت إريكسون ووزارة الدفاع الأمريكية معًا على برنامج Open RAN لبرنامج 5G التكتيكي. لقد قاموا بنشر وحدات RAN من الجيل التالي عبر قواعد الاختبار لتحسين الاتصالات والمراقبة واتصال القوات المشتركة في الوقت الفعلي في ظل ظروف عسكرية آمنة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة تكنولوجيا الشبكة الأساسية

يهيمن قطاع المحاكاة الافتراضية لوظائف الشبكة (NFV) على السوق نظرًا لدوره الأساسي في مرونة الشبكة وأمانها

استنادًا إلى تقنية الشبكة الأساسية، يتم تقسيم السوق إلى الشبكات المعرفة بالبرمجيات (SDN)، والمحاكاة الافتراضية لوظائف الشبكة (NFV)، وحوسبة الحافة والضباب (MEC/Fog)، وتقطيع الشبكات، والذكاء الاصطناعي-إدارة الشبكة مدفوعة.

يمثل قطاع NFV حاليًا أكبر حصة في سوق 5G في سوق الدفاع لأنه يوفر طبقة المحاكاة الافتراضية الرئيسية التي تجعل الشبكات العسكرية الحديثة أكثر قابلية للتطوير والأمان والتكيف. من خلال فصل المحاكاة الافتراضية لوظائف شبكة الدفاع المهمة (NFV) عن الأجهزة التقليدية، تسمح NFV للجيوش بنشر أنظمة الاتصالات وإعادة تكوينها وتأمينها بسرعة عبر مناطق متعددة. تعد هذه المرونة أمرًا حيويًا لتطوير مراكز 5G الخاصة، وتمكين تقسيم الشبكة، وتأمين توجيه البيانات. كما أنه يشكل الأساس لجميع تطبيقات الحافة والذكاء الاصطناعي المستقبلية. يبرز NFV بشكل خاص في عمليات نشر 5G الدفاعية المبكرة والمتوسطة في الولايات المتحدة وحلف شمال الأطلسي وآسيا، حيث تركز الحكومات على مرونة الشبكة والتكامل السحابي والترقيات الفعالة من حيث التكلفة.

على سبيل المثال، في نوفمبر 2023، أعلنت BAE Systems وVMware عن شراكة مع وزارة الدفاع الأمريكية لإضفاء الطابع الافتراضي على البنية التحتية لشبكة الأوامر باستخدام NFV والبنى المعرفة بالبرمجيات. ويهدف هذا التعاون إلى تطوير أنظمة اتصالات دفاعية أكثر أمانًا وقابلية للتكيف ومنخفضة الكمون.

ينمو قطاع حوسبة الحافة والضباب (MEC/Fog) بمعدل نمو سنوي مركب قدره 24.6٪ خلال الفترة المتوقعة.

بواسطة منصة

يهيمن قطاع المنصات الأرضية على السوق بسبب الاعتماد على نطاق واسع عبر الأنظمة المدرعة والقواعد والشبكات الأرضية

استنادًا إلى المنصة، يتم تقسيم السوق إلى المنصات الأرضية والمنصات المحمولة جواً والمنصات البحرية والمنصات الفضائية.

يمتلك قطاع المنصات الأرضية الحصة الأكبر في سوق الجيل الخامس العالمي في سوق الدفاع. ويعود هذا النمو إلى مجموعة واسعة من الأصول العسكرية الأرضية التي تعتمد اتصال 5G. وتشمل هذه الأصولالمركبات المدرعةومراكز القيادة والقواعد العسكرية الذكية ومحاور الاتصالات المتنقلة. تشكل العمليات البرية العمود الفقري لكل شبكة اتصالات دفاعية. تتطلب هذه العمليات تبادل بيانات سريعًا وآمنًا وموثوقًا لتنسيق الجنود وأجهزة الاستشعار والأنظمة غير المأهولة في الوقت الفعلي. وقد أدى نشر أنظمة القيادة والتحكم التي تدعم تقنية الجيل الخامس، والخدمات اللوجستية المدعومة بالذكاء الاصطناعي، والمركبات الأرضية الروبوتية، إلى تعزيز هذه الهيمنة. تستثمر العديد من برامج التحديث الدفاعي، خاصة في الولايات المتحدة والمملكة المتحدة والهند وإسرائيل وكوريا الجنوبية، بكثافة في شبكات الجيل الخامس الأرضية لتحسين C4ISR، والتنقل، واتخاذ القرارات التكتيكية.المحاسبة ل54.81%الحصة السوقية في عام 2026

ومن المتوقع أن يزدهر قطاع المنصات الفضائية بمعدل نمو سنوي مركب يبلغ 24.6% خلال الفترة المتوقعة، يليه القطاع المحمول جواً.

بواسطة نطاق التردد

يهيمن قطاع النطاق المتوسط (1-6 جيجا هرتز) على السوق نظرًا لتوازنه بين النطاق والسرعة والموثوقية التكتيكية

استنادًا إلى نطاق التردد، يتم تقسيم السوق إلى نطاق منخفض (<1 جيجا هرتز)، ونطاق متوسط (1–6 جيجا هرتز)، ونطاق عالي/موجة ملميتر (> 24 جيجا هرتز).

يتصدر نطاق التردد المتوسط النطاق (1-6 جيجا هرتز) شبكة الجيل الخامس في سوق الدفاع لأنه يوفر أفضل توازن بين التغطية وقوة الإشارة وسعة البيانات. يعد هذا الخيار هو الخيار الأكثر عملية والمفضل على نطاق واسع للعمليات العسكرية، حيث يدعم الاتصالات التكتيكية والاتصال الأساسي وأنظمة القيادة المتنقلة. فهو يوفر سرعات أعلى من ترددات النطاق المنخفض بينما يوفر في الوقت نفسه تغطية أكبر من ترددات النطاق العالي أو الموجات المليمترية (mmWave). علاوة على ذلك، فإن موثوقيتها في كل من المناطق الحضرية والنائية تسمح لشبكات الدفاع بالعمل دون الاعتماد بشكل كبير على البنية التحتية الكثيفة، مما يؤدي إلى الهيمنة على هذا القطاع.

من المتوقع أن يزدهر قطاع الموجات عالية النطاق / الموجات المليمترية (> 24 جيجا هرتز) بمعدل نمو سنوي مركب يبلغ 24.9٪ خلال الفترة المتوقعة.

عن طريق التطبيق

يهيمن قطاع C4ISR على السوق نظرًا لدوره المركزي في القيادة والتحكم والوعي الظرفي في الوقت الفعلي

على أساس التطبيق، يتم تقسيم السوق إلى القيادة والسيطرة والاتصالات وأجهزة الكمبيوتر والاستخبارات والمراقبة والاستطلاع (C4ISR)، والأنظمة المستقلة والروبوتية، والقواعد العسكرية الذكية والبنية التحتية، والتحكم عن بعد في الأسلحة وأجهزة الاستشعار، وأنظمة التدريب والمحاكاة، والاتصالات ذات المهام الحرجة.

الC4ISR (القيادة والسيطرة والاتصالات والكمبيوتر والاستخبارات والمراقبة والاستطلاع)يقود هذا القطاع سوق الجيل الخامس العالمي في سوق الدفاع لأنه يشكل الطبقة التشغيلية الرئيسية للاتصالات العسكرية الحديثة وصنع القرار. يتيح زمن الوصول المنخفض للغاية والاتصال عالي السرعة لشبكة 5G التكامل السلس لتدفقات البيانات الكبيرة من الطائرات بدون طيار والأقمار الصناعية وأجهزة الاستشعار وأنظمة الرادار. تركز قوات الدفاع حول العالم على أنظمة C4ISR التي تدعم تقنية 5G لتعزيز الحرب المرتكزة على الشبكة. يؤدي الجمع بين تقنية الجيل الخامس وتحليلات الذكاء الاصطناعي والحوسبة السحابية والشبكات الطرفية إلى تغيير عمليات الدفاع التقليدية إلى أنظمة ديناميكية تعتمد على البيانات، مما يؤدي إلى نمو قطاعي.

على سبيل المثال، في مايو 2024، تعاونت وزارة الدفاع الأمريكية مع AT&T وNorthrop Grumman لتحسين تحديث C4ISR من خلال طيار آمن لشبكة 5G في فورت إيروين، كاليفورنيا. يدمج هذا البرنامج التجريبي البيانات في الوقت الفعلي من الأنظمة غير المأهولة وأجهزة الاستشعار ومراكز القيادة لتسريع عملية صنع القرار وتعزيز الوعي الظرفي.

من المتوقع أن ينمو قطاع الأنظمة المستقلة والروبوتية بمعدل نمو سنوي مركب قدره 25.2٪ خلال الفترة المتوقعة

بواسطة المستخدم النهائي

يهيمن المستخدم النهائي العسكري على السوق بسبب تزايد تحديث الجنود وبرامج الأمن عبر الحدود

من حيث المستخدم النهائي، يتم تقسيم السوق إلى القوات العسكرية ووكالات الأمن الداخلي ومقاولي الدفاع ومصنعي المعدات الأصلية والمؤسسات الحكومية والبحثية.

يعد القطاع العسكري أكبر مستخدم نهائي في سوق 5G في سوق الدفاع. إن زيادة جهود تحديث الدفاع العالمي، وزيادة الإنفاق الدفاعي، والحاجة إلى قدرة أفضل على البقاء في الحروب الحديثة هي التي تدفع هذا النمو. تركز القوات العسكرية في الولايات المتحدة وأوروبا والصين والهند وروسيا على دمج أنظمة الدروع المتقدمة، بما في ذلك الدروع المعيارية للجسم، والخوذات الباليستية، ومجموعات دروع المركبات، والمواد المقاومة للانفجار. وقد أدت التوترات الجيوسياسية المتزايدة، مثل الصراع الروسي الأوكراني والنزاعات الإقليمية في منطقة المحيط الهادئ الهندية، إلى زيادة أنشطة الشراء واستثمارات البحث والتطوير في هذا المجال.

على سبيل المثال، في يناير 2024، منحت وزارة الدفاع الأمريكية شركة Ceradyne, Inc.، وهي شركة تابعة لشركة 3M، عقدًا بقيمة 168 مليون دولار أمريكي. يهدف هذا العقد إلى توفير خوذات باليستية وألواح مدرعة متقدمة لأفراد الجيش الأمريكي في إطار برنامج نظام حماية الجنود. الهدف هو تحسين القدرة على البقاء القتالي والاستعداد للمهمة.

من المتوقع أن ينمو قطاع وكالات الأمن الداخلي بمعدل نمو سنوي مركب قدره 24.5٪ خلال الفترة المتوقعة.

5G في التوقعات الإقليمية لسوق الدفاع

North Americ 5G in Defense Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن أمريكا الشمالية على شبكات الجيل الخامس في سوق الدفاع بسبب التحديث القوي للدفاع الأمريكي ومبادرات التكامل المبكرة لشبكات الجيل الخامس

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية).

أمريكا الشمالية

سجلت أمريكا الشمالية حجم سوق قدره 0.58 مليار دولار أمريكي في عام 2025، حيث استحوذت على 43.00٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.71 مليار دولار أمريكي في عام 2026، واستحوذت على أكبر حصة في السوق، حيث حققت 710 مليون دولار أمريكي، بقيادة الولايات المتحدة في المقام الأول، والتي ساهمت وحدها بأكثر من 92.61٪ من الحصة الإقليمية في عام 2024. كانت وزارة الدفاع الأمريكية (DoD) في طليعة دمج 5G عبر القواعد العسكرية الذكية وأنظمة C4ISR والمنصات المستقلة، والاستثمار في منصات اختبار واسعة النطاق في إطار مبادرة 5G to NextG. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.65 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

حقق سوق آسيا والمحيط الهادئ 0.35 مليار دولار أمريكي في عام 2025، وهو ما يمثل 25.99٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.44 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد مناطق أخرى مثل آسيا والمحيط الهادئ وأوروبا والشرق الأوسط نموًا كبيرًا في سوق الجيل الخامس في سوق الدفاع في السنوات المقبلة. خلال فترة التوقعات، من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ معدل نمو قدره 24.8%، وهو الأسرع نموًا بين جميع المناطق. وفي منطقة آسيا والمحيط الهادئ، تعمل دول مثل الصين والهند وكوريا الجنوبية واليابان على زيادة الاستثمار في البنية التحتية والمنصات العسكرية. وبناء على هذه العوامل. ومن المتوقع أن يصل سوق اليابان إلى 0.06 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.13 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.09 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، مثلت أوروبا 0.34 مليار دولار أمريكي، وهو ما يمثل 25.31٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 0.41 مليار دولار أمريكي في عام 2026، مما يجعلها ثاني أكبر منطقة في السوق. وفي هذه المنطقة، من المتوقع أن تصل قيمة كل من المملكة المتحدة وألمانيا إلى 84.4 مليون دولار أمريكي و67.9 مليون دولار أمريكي، على التوالي، في عام 2025. وفي أوروبا، يتم دعم النمو من خلال تحديث دفاع الجيل الخامس بقيادة الناتو والتعاون الصناعي القوي في دول مثل فرنسا والمملكة المتحدة وألمانيا. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.1 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.08 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

وصل السوق في بقية أنحاء العالم إلى 0.08 مليار دولار أمريكي في عام 2025، وهو ما يمثل 5.70% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.09 مليار دولار أمريكي في عام 2026. وفي الوقت نفسه، تساهم بقية دول العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية) مجتمعة بحوالي 5.60% في عام 2024، مع دول مثل الإمارات العربية المتحدة وإسرائيل والمملكة العربية السعودية والبرازيل الرائدة في مبادرات القواعد الذكية والاتصالات الحدودية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

تكنولوجيا الجيل الخامس في سوق الدفاع تتشكل من خلال الشراكات الإستراتيجية والابتكار التكنولوجي والتعاون ثنائي الاستخدام

تتميز تقنية 5G في سوق الدفاع بقدرة تنافسية عالية. وهي تضم مزيجا من شركات الدفاع التقليدية، وشركات الاتصالات الرائدة، والشركات الناشئة في مجال التكنولوجيا، وكلها تهدف إلى تحديث أنظمة الاتصالات العسكرية. يقوم كبار مقاولي الدفاع مثل Lockheed Martin، وNorthrop Grumman، وRaytheon Technologies، وBAE Systems، وThales Group بدمج تقنيات 5G في المنصات التي تدعم C4ISR، والأنظمة المستقلة، وشبكات الاتصالات التكتيكية. وفي الوقت نفسه، تساهم شركات الاتصالات والتكنولوجيا مثل إريكسون، ونوكيا، وسامسونج، وهواوي، وشركة إن إي سي بمهاراتها في البنية التحتية للشبكات، وإدارة الذكاء الاصطناعي، والأمن السيبراني، وربط 5G التجاري بالاستخدامات الدفاعية.

ويتميز المشهد التنافسي أيضًا بارتفاع الشراكات بين القطاعين العام والخاص. وتقوم الحكومات بتمويل تجارب واسعة النطاق، في حين يوفر شركاء الصناعة حلول شبكات آمنة. على سبيل المثال، تتضمن مبادرة الجيل الخامس إلى الجيل التالي التابعة لوزارة الدفاع الأمريكية العديد من الشركات التي تعمل في مواقع تجريبية لتطوير مراكز القيادة التي تدعم تقنية الجيل الخامس والخدمات اللوجستية المستقلة.

يتحول السوق من تسليم الأجهزة التقليدية إلى تطوير النظام البيئي الرقمي الشامل. يعتمد نمو الشركة الآن على إتقان تكامل 5G، والإدارة القائمة على الذكاء الاصطناعي، وقابلية التشغيل البيني عبر المجالات.

قائمة بـ 5G الرئيسية في شركات الدفاع:

- لوكهيد مارتن (نحن.)

- نوكيا (فنلندا)

- ايه تي اند تي (نحن.)

- إل 3 هاريس تكنولوجيز (الولايات المتحدة)

- إريكسون (السويد)

- فيريزون (الولايات المتحدة)

- رايثيون تكنولوجيز (الولايات المتحدة)

- تقنيات Keysight (الولايات المتحدة)

- شبكات أوسيوس (الولايات المتحدة)

- بي أيه إي سيستمز (المملكة المتحدة)

- تقنيات كوهير (الولايات المتحدة)

- إيرباص للدفاع والفضاء (أوروبا)

- سامسونج للإلكترونيات (كوريا الجنوبية)

- شركة إن إي سي (اليابان)

- أنظمة مهمة جنرال دايناميكس (الولايات المتحدة)

- مجموعة تاليس (فرنسا)

- ليوناردو إس بي إيه (إيطاليا)

التطورات الصناعية الرئيسية:

- على سبيل المثال، في مارس 2024، تعاونت شركة Ericsson والقوات المسلحة السويدية لنشر شبكة 5G خاصة ومستقلة مصممة للتشفير العسكري والاتصالات ذات المهام الحرجة عبر مناطق التدريب والعمليات.

- على سبيل المثال، في أكتوبر 2024، اعتمدت وزارة الدفاع الأمريكية رسميًا استراتيجية لنشر شبكات 5G خاصة في المنشآت العسكرية، بهدف الاستفادة من شبكات 5G التجارية والخاصة لتوفير اتصال عالي السرعة مصمم خصيصًا لتلبية احتياجات المهام.

- على سبيل المثال، في مارس 2025، أعلنت شركة Lockheed Martin عن الدمج الناجح لحلول 5G العسكرية من Nokia وإدارة شبكة Verizon في 5G.MIL HBS (المحطة الأساسية الهجينة)، مما يتيح جسرًا سلسًا بين روابط 5G التجارية والاتصالات التكتيكية.

- على سبيل المثال، في فبراير 2025، قامت شركة Lockheed Martin، جنبًا إلى جنب مع Intel وRadisys، بنشر شبكة 5G مستقلة خلال تمرين Steel Knight 2024 الذي أجرته قوات مشاة البحرية الأمريكية لدعم العمليات عبر المجالات.

- على سبيل المثال، في مايو 2025، أعلنت Nokia وBlackned (إحدى الشركات التابعة لشركة Rheinmetall) عن مشروع مشترك لتطوير أنظمة اتصالات تكتيكية من الجيل الخامس 5G مصممة خصيصًا للقوات المسلحة الألمانية.

تغطية التقرير

يوفر تحليل سوق 5G العالمي لسوق الدفاع دراسة متعمقة لحجم السوق وملف تعريف الشركة والتوقعات من قبل جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات الاستراتيجية وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث سوق 5G في مجال الدفاع أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 19.46% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

|

التقسيم

|

حسب نوع الحل

من خلال البنية التحتية للاتصالات

بواسطة تكنولوجيا الشبكة الأساسية

بواسطة منصة

بواسطة نطاق التردد

عن طريق التطبيق

بواسطة المستخدم النهائي

حسب المنطقة

|

الأسئلة الشائعة

من المتوقع أن ينمو حجم سوق الدفاع العالمي لتقنية الجيل الخامس من 1.650 مليون دولار في عام 2026 إلى 6,860 مليون دولار بحلول عام 2034، بمعدل نمو سنوي مركب يبلغ 19.46%.

وفي عام 2025، بلغت القيمة السوقية 580 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 19.46٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع الأجهزة السوق من حيث نوع الحل.

يؤدي التكامل المتزايد بين الأنظمة المستقلة والروبوتية إلى زيادة اعتماد شبكات الجيل الخامس في مجال الدفاع، مما يؤدي إلى نمو السوق.

Lockheed Martin، L3Harris Technologies، Raytheon Technologies، BAE Systems، Samsung Electronics، Nokia، AT&T، Ericsson، Verizon، Cohere Technologies، Airbus Defense and Space، NEC Corporation، General Dynamics Mission Systems، Keysight Technologies، Oceus Networks، Thales Group، وLeonardo S.p.A. هي أكبر الشركات في سوق 5G في سوق الدفاع.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة