حقق سوق آسيا والمحيط الهادئ 1.26 مليار دولار أمريكي في عام 2025، وهو ما يمثل 23.13٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.37 مليار دولار أمريكي في عام 2026، ومن المتوقع أن يصل سوق اليابان إلى 0.29 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.53 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.19 مليار دولار أمريكي بحلول عام 2026. 2026. في منطقة آسيا والمحيط الهادئ، وفي بلدان مثل الصين والهند وكوريا الجنوبية واليابان، تعمل حكومات هذه البلدان على تعزيز النظم البيئية المحلية لدعم الطائرات المحلية وبرامج الطائرات بدون طيار.

حجم سوق المطروقات الباردة في الفضاء الجوي، والمشاركة وتحليل الصناعة، حسب نوع المادة (سبائك الألومنيوم، وسبائك التيتانيوم، والفولاذ المقاوم للصدأ، والسبائك الفائقة القائمة على النيكل، والكربون وسبائك الصلب)، حسب نوع المكونات (أعمدة ومغازل، ومكونات معدات الهبوط، وأقراص المحرك والتوربينات، والتركيبات الهيكلية، والمثبتات والمسامير، والحلقات والشفاه، وغيرها)، حسب نوع الطائرة (تجارية) الطائرات ذات الجسم الضيق، والطائرات ذات الجسم العريض والطويلة المدى، والمقاتلات العسكرية والطائرات العمودية، وطائرات النقل والطائرات بدون طيار، وطائرات رجال الأعمال)، حسب التطبيق والمستخدم النهائي، والتنبؤات الإقليمية،

رؤى السوق الرئيسية

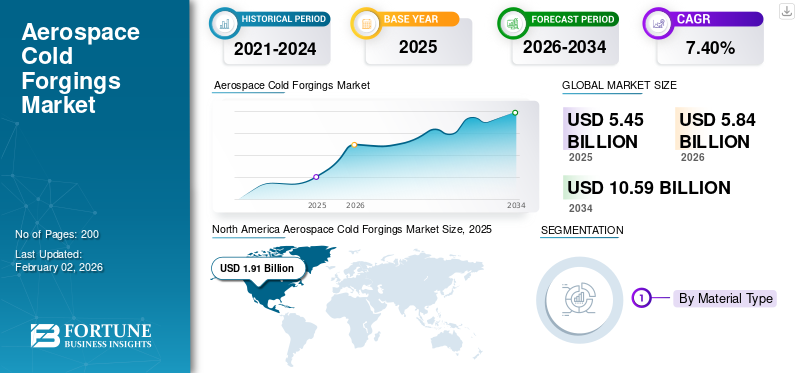

بلغت قيمة سوق المطروقات الباردة العالمية في مجال الطيران 5.45 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 5.84 مليار دولار أمريكي في عام 2026 إلى 10.59 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 7.40٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق المطروقات الباردة في مجال الطيران بحصة سوقية بلغت 35.06٪ في عام 2025.

المطروقات الباردة في الفضاء الجوي عبارة عن أجزاء معدنية قوية ذات شكل دقيق يتم تصنيعها عند درجة حرارة الغرفة أو بالقرب منها للطائرات والمركبات الفضائية وأنظمة الدفاع. تعمل هذه العملية على تحسين مقاومة التعب ودقة الأبعاد وجودة السطح مع الحفاظ على المكونات خفيفة الوزن. هذه الخصائص تجعل المطروقات الباردة مثالية للمحركات ومعدات الهبوط وهياكل الطائرات. مع تحرك الطيران العالمي نحو كفاءة استهلاك الوقود والمواد المتقدمة، أصبح التشكيل على البارد أمرًا بالغ الأهمية لإنتاج طائرات أخف وأقوى وأطول عمرًا. ينمو السوق بسبب زيادة إنتاج الطائرات وتحديث الدفاع واستخدامالتيتانيوموالسبائك القائمة على النيكل، بالإضافة إلى اعتماد تقنيات الحدادة التي يتم التحكم فيها رقميًا.

وتقوم الشركات الرائدة، بما في ذلك شركة Precision Castparts Corp، وOtto Fuchs، وArconic، وBharat Forge، وVSMPO-AVISMA، بقيادة هذا السوق من خلال الابتكار والتكامل العالمي. إنهم يطورون طرق تشكيل على البارد مغلقة ومتحكم فيها باستخدام الحاسب الآلي وهجينة لتحسين الدقة وتقليل النفايات وتوطين سلاسل التوريد. يقوم هؤلاء اللاعبون بتحويل عمليات تصنيع الطيران، مما يجعل من البرد أساسًا لقطاع طيران من الجيل التالي أكثر ذكاءً ونظافة واستدامة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

الطلب المستمر على المواد خفيفة الوزن يحفز نمو سوق المطروقات الباردة في مجال الطيران

أحد العوامل الأساسية التي تدفع نمو سوق المطروقات الباردة في مجال الطيران هو الحاجة إلى أجزاء طيران أخف وأقوى. تهدف شركات الطيران إلى تقليل استهلاك الوقود، ويجب على الشركات المصنعة تلبية معايير الانبعاثات والكفاءة الأكثر صرامة. أصبحت المكونات المشكلة على البارد والمصنوعة من مواد متقدمة مثل التيتانيوم والسبائك ذات القوة العالية إلى الوزن ضرورية بشكل متزايد. تُمكِّن هذه المطروقات الدقيقة صانعي الطائرات من استبدال الأجزاء الثقيلة المُشكَّلة آليًا بالمكونات المطروقة التي تكون قوية ومتسقة وأخف وزنًا. يؤدي هذا التحول إلى تزايد الطلب على أجزاء الطيران المستخدمة في أنظمة المحرك، ومعدات الهبوط، والمجموعات الهيكلية.

- على سبيل المثال، في يوليو 2024، ذكرت تقارير الصناعة أن خطط بوينج لزيادة الإنتاج، والتي تتوقع ما يقرب من 44000 طائرة جديدة في الطيران التجاري على مدى العشرين عامًا القادمة، تؤدي إلى زيادة الطلب على مكونات التشكيل الأخف وزنًا وعالية الأداء.

قيود السوق

تجزئة سلسلة التوريد ونقص السبائك يعيقان تطور السوق

يتمثل التحدي الكبير الذي يواجه سوق المطروقات الباردة في مجال الطيران اليوم في اعتمادها الكبير على سلسلة التوريد العالمية الهشة للمعادن المتخصصة والسبائك المستخدمة في مجال الطيران. تتطلب الطبيعة الدقيقة للتزوير على البارد درجات نقية جدًا من التيتانيوم والنيكل والفولاذ المقاوم للصدأ. غالبًا ما تأتي هذه المواد من عدد محدود من الموردين العالميين. يمكن أن تؤدي الاضطرابات الناجمة عن التوترات الجيوسياسية، أو قيود التصدير، أو نقص الطاقة إلى تعطيل النظام بسهولة، مما يتسبب في تأخير الإنتاج لعدة أشهر. تفتقر العديد من بيوت الحدادة من المستوى 2 والمستوى 3 إلى مصادر احتياطية أو قدرات صهر محلية، مما يجعل الصناعة عرضة لنقص غير متوقع في المواد.

- في فبراير 2025، أشارت GE Aerospace علنًا إلى التأخير المستمر في تسليم مكونات المحرك المزورة بسبب نقص سبائك النيكل ومشكلات قدرة الموردين في مصانعها الأمريكية والأوروبية. وبالمثل، شهدت شركة إيرباص تأخيرات دورية في قطع الغيار في أواخر عام 2024 عندما عانى موردو المنتجات المطروقة من المستوى الفرعي من فترات انتظار المواد الخام التي تجاوزت 40 أسبوعًا. وهذا يسلط الضوء على كيفية استمرار الاختناقات المعدنية في التأثير على عمليات تصنيع الطيران.

فرص السوق

يؤدي التوطين المتزايد واعتماد الجيل التالي من السبائك إلى خلق فرص للنمو

يدخل سوق المطروقات الباردة في مجال الطيران مرحلة جديدة من الفرص حيث تعمل البلدان والشركات المصنعة للمعدات الأصلية على توطين تصنيع الطيران واعتماد سبائك الجيل التالي للمكونات خفيفة الوزن وعالية الضغط. تستثمر دول مثل الهند والبرازيل واليابان والإمارات العربية المتحدة بشكل كبير في مرافق الحدادة المحلية والمعالجة الحرارية والتصنيع الدقيق لتقليل الاعتماد على الواردات. وفي الوقت نفسه، فإن إدخال السبائك الهجينة والبلاستيكية الفائقة، بما في ذلك مزيج التيتانيوم والنيكل المتقدم، يوفر خيارات جديدة لتقليل الوزن وإطالة عمر الجزء في كل من الطائرات المدنية والدفاعية. وتجتذب هذه التغييرات شركات تزوير أصغر حجماً تركز على التكنولوجيا إلى سلاسل التوريد العالمية، مما يؤدي إلى شبكة تصنيع أوسع وأكثر مرونة.

- في يناير 2025، افتتحت الهند أكبر منشأة في العالم لتصنيع التيتانيوم والسبائك الفائقة المستخدمة في مجال الطيران والفضاء في لكناو، بهدف دعم برامج HAL وISRO وبرامج تصنيع المعدات الأصلية العالمية.

اتجاهات سوق المطروقات الجوية الباردة

الأتمتة والتزوير الرقمي يشكلان اتجاهات كفاءة إنتاج الفضاء الجوي

يشهد سوق المطروقات الباردة في مجال الطيران تحولًا سريعًا نحو الأتمتة والمحاكاة الرقمية والتحكم في العمليات ذات الحلقة المغلقة. تتبنى مصانع الحدادة أنظمة متكاملة باستخدام الحاسب الآلي، وأذرع معالجة آلية، ومراقبة الجودة المعتمدة على الذكاء الاصطناعي. تعمل هذه التحسينات على تحسين الدقة بشكل كبير وتقليل معدلات الخردة. يتيح تكامل التوائم الرقمية للمهندسين محاكاة تدفق المعدن وضغط القالب قبل التشكيل المادي. يؤدي هذا إلى تقصير دورات التطوير ويضمن تفاوتات أكثر صرامة. يؤدي هذا التغيير إلى تحويل الصناعة اليدوية التقليدية إلى صناعة تعتمد على البيانات والتنبؤ. إنه يتيح تكرارًا أعلى واكتشاف العيوب في الوقت الفعلي. مع تزايد تعقيد برامج الطائرات وزيادة حجم الإنتاج، تبرز الرقمنة باعتبارها الاتجاه الأكثر أهمية في تشكيل مستقبل صناعة الطيران.

- في سبتمبر 2024، اشتركت شركة Airbus وSiemens Digital Industries في تنفيذ أنظمة تزوير رقمية مزدوجة عبر العديد من موردي قطاع الطيران الأوروبي. تمكنهم هذه الشراكة من محاكاة وتحسين التيتانيوم والألومنيومعمليات تزوير الباردة في الوقت الحقيقي.

تحديات السوق

عوائق الشهادات العالية والمؤهلات المكلفة تؤدي إلى تباطؤ توسع الصناعة

أحد أكبر التحديات في سوق المطروقات الباردة في مجال الطيران هو عملية إصدار الشهادات المعقدة والطويلة المطلوبة لتأهيل مواد الحدادة والقوالب وخطوط الإنتاج لاستخدامها في الطيران. يجب أن يفي كل مكون بالمعايير الصارمة، بما في ذلك اختبارات المعادن AS9100 وNADCAP واختبارات تصنيع المعدات الأصلية. وهذا يجعل من الصعب جدًا على الشركات الجديدة أو الموردين الصغار أن تنمو بسرعة. وحتى بعد الحصول على الموافقة الفنية، تظل تكاليف الحفاظ على الوثائق وأدوات التفتيش وأنظمة التتبع مرتفعة للغاية. وهذا يؤدي إلى إبطاء تبني الأفكار الجديدة ويحد من توسيع القدرات، خاصة في المناطق الناشئة حيث لا تزال البنية التحتية ومختبرات الاختبار قيد التطوير. باختصار، لا تعد عملية تزوير المواد الفضائية مجرد مسألة تتعلق بالمواد؛ إنه ماراثون شهادات لا يستطيع سوى عدد قليل من الشركات العالمية التعامل معه حاليًا.

- على سبيل المثال، في أكتوبر 2024، أكد قسم الفضاء الجوي التابع لشركة HAL في الهند أن خط تشكيل التيتانيوم الجديد في بنغالورو لا يزال ينتظر اعتماد NADCAP. وقد أدى ذلك إلى تأخير التسليمات الأولية لشركة إيرباص لأجزاء معدات الهبوط لعائلة طائرات A320 بنحو ثمانية أشهر.

تأثير الحرب بين روسيا وأوكرانيا

الاضطرابات الجيوسياسية تعيد تشكيل سلاسل توريد التيتانيوم وصياغة ديناميكيات الإنتاج

كان للصراع الروسي الأوكراني تأثير كبير ودائم على صناعة المطروقات الباردة في مجال الطيران. ولا ينبع هذا التأثير من العقوبات والاضطرابات التجارية فحسب، بل أيضا من التغيرات الكبيرة في سلسلة التوريد العالمية للتيتانيوم والنيكل والفولاذ المتخصص. تعد روسيا، من خلال VSMPO-AVISMA، واحدة من أكبر الموردين في العالم للتيتانيوم المستخدم في مجال الطيران والفضاء. يعد هذا التيتانيوم أمرًا حيويًا للشركات بما في ذلك إيرباص وبوينج وسافران ورولز رويس والعديد من موردي تزوير المستوى الأول. وعندما بدأ الصراع، أدت العقوبات وقيود التصدير والقضايا اللوجستية إلى انخفاض كبير في توافر هذه المواد. أجبر هذا الوضع الشركات المصنعة للمعدات الأصلية والمزورين على البحث بسرعة عن موردين جدد في اليابان وكازاخستان والصين والهند. وكانت النتيجة المباشرة ارتفاع أسعار السبائك، وفترات زمنية أطول، وحتى توقف الإنتاج في العديد من شركات الحدادة الغربية التي كانت تعتمد بشكل كبير على المواد الروسية.

تسببت الحرب أيضًا في حدوث تحول في مكان تصنيع الطيران. بدأ المزورون الأوروبيون ومصنعو المعدات الأصلية في الاستثمار بشكل أكبر في بناء القدرات في بلدانهم أو الدول الحليفة. وقد خلق هذا فرصًا جديدة للمصانع في فرنسا وألمانيا وأوروبا الشرقية. كما أدى ذلك إلى تسريع الجهود في الهند واليابان والولايات المتحدة لإنشاء عمليات صهر وتزوير التيتانيوم المحلية. ارتفع الطلب على المواد الدفاعية في جميع أنحاء الدول الأعضاء في حلف شمال الأطلسي، مما أدى إلى زيادة الطلب على أغلفة الصواريخ، وهياكل الطائرات، ومكونات الطائرات بدون طيار، وكلها تتطلب مواد مزورة على البارد. وجد العديد من الموردين الصغار صعوبة في تلبية الطلبات المتزايدة لكلا القطاعين، مما أدى إلى نقص مستمر في المواد وزيادة التعاقد من الباطن مع شركاء من المستوى 2 والمستوى 3 في منطقة آسيا والمحيط الهادئ.

على سبيل المثال، في مايو 2024، أعلنت شركة إيرباص أنها خفضت اعتمادها على التيتانيوم الروسي إلى أقل من 10% من إجمالي مصادرها. جاء هذا التغيير بعد زيادة العقود مع Toho Titanium في اليابان وUKTMP في كازاخستان. وفي الوقت نفسه تقريبًا، كشفت VSMPO-AVISMA عن خطط لتعزيز إنتاجها المحلي من الحدادة لدعم البرامج العسكرية لشركتي Sukhoi وIrkut، مما يسلط الضوء على الانقسام في سلسلة التوريد العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع المادة

كفاءة الوزن الخفيف وتعدد استخدامات تكلفة سبائك الألومنيوم تؤدي إلى زيادة نمو هذا القطاع

من حيث نوع المادة، يتم تصنيف السوق إلى سبائك الألومنيوم وسبائك التيتانيوم،الفولاذ المقاوم للصدأوالسبائك الفائقة القائمة على النيكل، والكربون وسبائك الصلب.

من المتوقع أن يهيمن قطاع سبائك الألومنيوم على سوق المطروقات الباردة في مجال الطيران من حيث المواد، وهو ما يمثل 31.34% من حصة السوق العالمية في عام 2026. وتتصدر سبائك الألومنيوم السوق من خلال استحواذها على أكبر حصة في سوق المطروقات الباردة في مجال الطيران، نظرًا لتوفير نسبة عالية من القوة إلى الوزن بأقل تكلفة. لم يتطابق أي نوع آخر من السبائك مع هذا المزيج. يساعد وزنها الخفيف على توفير الوقود وتحسين كفاءة الحمولة، مما يجعلها ضرورية لهياكل الطائرات، وأجنحة الأجنحة، وتركيبات جسم الطائرة. من السهل أيضًا تشكيل الألومنيوم على البارد وتصنيعه آليًا، مما يؤدي إلى معدلات إنتاج عالية مع قلة الحاجة إلى معالجة إضافية. بالإضافة إلى ذلك، فإن توفرها على نطاق واسع وسلسلة التوريد العالمية الراسخة يجعلها خيارًا آمنًا لكل من مصنعي المعدات الأصلية وموردي المستوى الأول. بينما تحرز سبائك التيتانيوم والنيكل تقدمًا في المجالات عالية الأداء، لا يزال الألومنيوم هو المادة الرئيسية التي تقود صناعة الطرق الفضائية.

على سبيل المثال، في أغسطس 2024، جددت شركة إيرباص عقدها طويل الأجل مع شركة Constellium SE (فرنسا) لتوفير مطروقات من سبائك الألومنيوم والليثيوم لبرامج A320 وA321XLR. تسلط هذه الاتفاقية الضوء على الهيمنة المستمرة للألمنيوم، حيث توفر هذه السبيكة ما يصل إلى 20% من الوزن مع ضمان مقاومة التعب والتآكل اللازمة لإنتاج الطائرات التجارية بكميات كبيرة.

من المتوقع أن ينمو قطاع سبائك التيتانيوم بأسرع معدل نمو سنوي مركب يبلغ 9.3٪ خلال الفترة المتوقعة.

حسب نوع المكون

متطلبات القوة العالية والتفاوتات الدقيقة تدفع مكونات معدات الهبوط باعتبارها الجزء المهيمن

على أساس نوع المكون، يتم تصنيف السوق إلى أعمدة ومغازل، ومكونات معدات الهبوط، وأقراص المحرك والتوربينات، والتجهيزات الهيكلية، والمثبتات والمسامير، والحلقات والشفاه، وغيرها (الأقواس والقضبان والبطانات).

تعد مكونات معدات الهبوط الجزء الرائد في سوق المطروقات الباردة في مجال الطيران، حيث تمتلك حوالي 18.42% من حصة السوق. تُعزى الهيمنة إلى أن معدات الهبوط تحتاج إلى قوة هيكلية عالية جدًا، ومقاومة التعب، ومتانة الصدمات. من الأفضل الحصول على هذه الصفات من خلال تزوير بارد دقيق. تتحمل هذه الأجزاء الأحمال الشديدة أثناء الإقلاع والهبوط والتحرك، مما يجعل المطروقات هي الطريقة المفضلة على الصب أو التصنيع. يتم تشكيل المواد، بما في ذلك التيتانيوم وسبائك الفولاذ، في الدعامات والمكابس والمرتكزات بدقة ميكرون لضمان القوة والموثوقية. نظرًا لأن برامج الطائرات تركز بشكل متزايد على تقليل الوزن والسلامة، فإن الشركات المصنعة مثل Boeing، وAirbus، وEmbraer تعطي الأولوية لمجموعات معدات الهبوط المزورة على البارد نظرًا لنسبة الأداء إلى الوزن الأفضل والتاريخ الموثوق به في منصات المسافات الطويلة والدفاع.

على سبيل المثال، في مايو 2024، افتتحت شركة Safran Landing Systems خطًا موسعًا للطرق والمعالجة الحرارية في منشأة Bidos التابعة لها في فرنسا. هذا الخط مخصص لتصنيع مكونات معدات الهبوط من التيتانيوم لبرامج A350 وB787.

من المتوقع أن ينمو قطاع أقراص المحركات والتوربينات بأسرع معدل نمو سنوي مركب يبلغ 9.2٪ خلال الفترة المتوقعة.

حسب نوع الطائرة

الطلب المتزايد على استبدال الأسطول وارتفاع حجم الإنتاج يقود قطاع الطائرات التجارية ذات الجسم الضيق

استنادًا إلى نوع الطائرة، يتم تقسيم السوق إلى الطائرات التجارية ذات الجسم الضيق، والطائرات ذات الجسم العريض والطويلة المدى، والمقاتلات العسكرية والطائرات العمودية، وطائرات النقل والطائرات بدون طيار، وطائرات رجال الأعمال.

من المتوقع أن يتصدر قطاع الطائرات التجارية ضيقة البدن حسب نوع الطائرات، حيث سيساهم بنسبة 34.42% عالميًا في عام 2026 نظرًا لأن هذا القطاع يمثل الحصة الأكبر من إنتاج الطائرات العالمية وتجديد الأسطول. تعتمد البرامج، بما في ذلك طائرات إيرباص A320neo، وبوينغ 737 ماكس، وكوماك C919، بشكل كبير على الأجزاء المطروقة لمعدات الهبوط، والتركيبات الهيكلية، وحوامل المحرك، ووصلات التحكم. تتطلب هذه المكونات تزويرًا باردًا دقيقًا من أجل القوة ومقاومة التعب وتقليل الوزن. تؤدي عمليات الطائرة للمسافات القصيرة والمتوسطة إلى إقلاع وهبوط متكرر، مما يزيد من تآكل الأجزاء المطروقة ويزيد الطلب المستمر على خدمات ما بعد البيع.

- في أبريل 2024، أعلنت شركة إيرباص أنها ستزيد إنتاج عائلة طائرات A320neo إلى 75 طائرة شهريًا بحلول عام 2026. ويعزز هذا المعدل التاريخي بشكل مباشر الحاجة إلى مكونات الألمنيوم والتيتانيوم المطروقة بكميات كبيرة عبر سلسلة التوريد العالمية الخاصة بها.

ينمو قطاع المقاتلات العسكرية والطائرات العمودية بمعدل نمو سنوي مركب قدره 8.2٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

متطلبات الأداء الحرجة وتعقيد المواد تجعل أنظمة المحرك هي القطاع المسيطر

بناءً على التطبيق، يتم تقسيم السوق إلى أنظمة المحركات، وأنظمة معدات الهبوط، وهياكل هيكل الطائرة، وأنظمة التحكم، والأنظمة المساعدة، وغيرها.

تهيمن أنظمة المحرك على سوق المطروقات الباردة في مجال الطيران في عام 2024 لأنها تتطلب أعلى قوة ميكانيكية ومقاومة للحرارة ودقة معدنية مقارنة بأي نظام فرعي للطائرات. تعمل المكونات مثل أقراص التوربينات، والأعمدة، وحلقات الضاغط، وأغطية المحامل في ظل ظروف شديدة الضغط ودرجة الحرارة، حيث يمكن حتى للعيوب الصغيرة أن تعرض سلامة المحرك وكفاءته للخطر. يوفر التشكيل على البارد محاذاة الحبوب الضرورية والتحكم في الأبعاد للوفاء بعمر الكلال المطلوب وسلامة المواد في السبائك الفائقة القائمة على التيتانيوم والنيكل. نظرًا لأن محركات الجيل الجديد تهدف إلى تحقيق نسب تجاوز أعلى وانبعاثات أقل، فإن الطلب على المكونات خفيفة الوزن عالية القوة مستمر في النمو. استحوذ قطاع مكونات معدات الهبوط على حصة سوقية تبلغ 17.29٪ في عام 2026.

على سبيل المثال، في مارس 2025، قامت شركة رولز رويس بتوسيع منشأة إنتاج الأقراص ذات السبائك الفائقة والتطريق الدقيق في ديربي، المملكة المتحدة، لدعم برنامج محرك UltraFan الخاص بها، وهو المحرك التوربيني المروحي الأكثر كفاءة في استهلاك الوقود في العالم.

من المتوقع أن ينمو قطاع الأنظمة المساعدة بمعدل نمو سنوي مركب قدره 8.5٪ خلال الفترة المتوقعة.

عن طريق تزوير التكنولوجيا

تؤدي الدقة والكفاءة وتحسين المواد إلى نمو قطاع التشكيل بالقالب المغلق

بناءً على تقنية الحدادة، يتم تقسيم السوق إلى طرق تقليدية على البارد، وتزوير بالقالب المغلق/الانطباع، وتزوير بالقالب المفتوح، وتزوير باللف والاضطراب، وغيرها (تزوير دقيق / يتم التحكم فيه باستخدام الحاسب الآلي، وتزوير هجين (بارد + دافئ)).

يقود تزوير القالب المغلق (الطبع) سوق المطروقات الباردة في مجال الطيران، ومن المتوقع أن يصل إلى حوالي 34.36٪ من حصة السوق. تُعزى الهيمنة إلى قدرة القطاع على توفير أعلى دقة للأبعاد وقابلية التكرار وكفاءة المواد. هذه العوامل ضرورية للأجزاء المستخدمة في تطبيقات الفضاء الجوي. تتيح هذه العملية للمصنعين إنشاء أشكال معقدة، مثل أقراص التوربينات، ومفاصل معدات الهبوط، وأغطية المشغلات، مع الحاجة إلى القليل من المعالجة اللاحقة وتدفق الحبوب المتسق. إن قدرتها على إنتاج أجزاء ذات شكل شبكي قريب تقلل من هدر المواد ووقت الدورة. وهذا مهم بشكل خاص عند العمل مع سبائك باهظة الثمن مثل سبائك التيتانيوم والنيكل الفائقة، مما يؤدي إلى هيمنة قطاعات القالب المغلق (الطبع).

على سبيل المثال، في فبراير 2025، بدأت شركة Arconic Corporation (الولايات المتحدة) خطًا جديدًا لطرق التيتانيوم بالقالب المغلق في كليفلاند، أوهايو. يركز هذا الخط على إنتاج المكونات الهيكلية والمحركات لبرامج إيرباص وبوينغ.

يتكون الجزء الآخر من تزوير دقيق / يتم التحكم فيه بواسطة CNC، ومن المقرر أن ينمو تزوير الهجين (بارد + دافئ) بمعدل نمو 8.3٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

تكامل الإنتاج العالي وهيئة التصميم المباشر تقود مصنعي المعدات الأصلية باعتبارهم المستخدم النهائي المهيمن

من حيث المستخدم النهائي، يتم تقسيم السوق إلى مصنعي المعدات الأصلية، وموردي المستوى 1 والمستوى 2، ومقدمي خدمات الصيانة والإصلاح والعمرة، ووكالات المشتريات الحكومية والدفاعية.

يهيمن مصنعو المعدات الأصلية (OEMs) على سوق المطروقات الباردة في مجال الطيران لأنهم يقعون في مركز سلسلة الإنتاج. إنهم يتمتعون بسلطة التصميم والتحكم في المشتريات للمكونات المزورة المهمة. تقوم شركات تصنيع المعدات الأصلية، بما في ذلك إيرباص، وبوينج، وإمبراير، ولوكهيد مارتن، بتوريد الأجزاء المصاغة بدقة لهياكل الطائرات، ومعدات الهبوط، وأنظمة الدفع بشكل مباشر. غالبًا ما يقومون بتحديد مواصفات المواد ومعايير الموردين. بالإضافة إلى ذلك، تعمل الجهود التي تبذلها شركات تصنيع المعدات الأصلية لتحقيق الاستدامة والكفاءة على تسريع التحرك نحو السبائك خفيفة الوزن وتقنيات التشكيل الرقمي، مما يؤدي إلى مزيد من الهيمنة على هذا القطاع طوال الفترة المتوقعة.

على سبيل المثال، في نوفمبر 2024، منحت شركة Boeing عقود توريد متعددة السنوات لشركة PCC (Precision Castparts Corporation) وArconic لمكونات التيتانيوم وسبائك النيكل عالية الأداء المستخدمة في برامج 737 MAX و787.

من المتوقع أن ينمو قطاع الموردين من المستوى 1 والمستوى 2 بمعدل نمو سنوي مركب قدره 8.1٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق المطروقات الباردة في مجال الطيران

تهيمن أمريكا الشمالية على السوق، مدفوعة بتحديث الدفاع الأمريكي والإنفاق العسكري المرتفع

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية).

أمريكا الشمالية

[وعاء0O8mI1j]

سجلت أمريكا الشمالية حجم سوق قدره 1.91 مليار دولار أمريكي في عام 2025، مستحوذة على 35.06% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 2.04 مليار دولار أمريكي في عام 2026، بقيادة الولايات المتحدة في المقام الأول، والتي ساهمت وحدها بأكثر من 89.43% من حصة السوق الإقليمية في عام 2024. ويدعم التكامل الصناعي العميق في الولايات المتحدة بقيادة Boeing وLockheed Martin وGE Aerospace وHoneywell وRaytheon Technologies التحكم الداخلي الكامل في التصميم واختبار المواد والإنتاج. ومع التواجد القوي للشركات بما في ذلك PCC، وArconic، وATI، وHowmet Aerospace، تحتفظ أمريكا الشمالية بخبرة لا مثيل لها في مجال التيتانيوم والنيكل وسبائك الألومنيوم المتقدمة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 1.71 مليار دولار أمريكي بحلول عام 2026.

من المتوقع أن تشهد مناطق أخرى مثل آسيا والمحيط الهادئ وأوروبا والشرق الأوسط نموًا كبيرًا في سوق المطروقات الباردة للفضاء في السنوات القادمة.

أوروبا

في عام 2025، مثلت أوروبا 1.5 مليار دولار أمريكي، وهو ما يمثل 2.38٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 1.6 مليار دولار أمريكي في عام 2026. خلال الفترة المتوقعة، من المتوقع أن تحقق المنطقة الأوروبية معدل نمو قدره 7.1٪. ومن المتوقع أن يصل حجم السوق في أوروبا إلى 1.50 مليار دولار أمريكي في عام 2025، مما يجعلها ثاني أكبر منطقة في السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.27 مليار دولار أمريكي بحلول عام 2026 ومن المتوقع أن يصل سوق ألمانيا إلى 0.29 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

بقية العالم

وصل السوق في بقية أنحاء العالم إلى 0.77 مليار دولار أمريكي في عام 2025، وهو ما يمثل 14.12% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.82 مليار دولار أمريكي في عام 2026. وفي الوقت نفسه، يساهم بقية العالم (إفريقيا وأمريكا اللاتينية) بشكل جماعي بحوالي 14.28% في عام 2024، مع قيام شركة إمبراير البرازيلية وشركة دينيل الجنوب أفريقية بتوسيع قدرات الصياغة الإقليمية من خلال التعاون الدولي.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التكامل العالمي والتوسع الإقليمي يعيدان تشكيل قيادة صناعة الطيران

يتميز سوق المطروقات الباردة في مجال الطيران بمزيج من شركات المطروقات العالمية وموردي المستوى الأول المتخصصين واللاعبين الإقليميين الناشئين، الذين يشكلون جميعًا شبكة توريد متصلة بشكل وثيق. تهيمن الشركات الرائدة مثل شركة Precision Castparts Corporation (PCC)، وArconic، وHowmet Aerospace، وOtto Fuchs، وVSMPO-AVISMA على الصناعة من خلال التحكم في كل مرحلة بدءًا من صهر السبائك وحتى المعالجة النهائية. إن شراكاتهم طويلة الأمد مع كبار مصنعي المعدات الأصلية مثل بوينغ، وإيرباص، ولوكهيد مارتن توفر لهم ميزة في تأمين عقود متعددة السنوات لأجزاء عالية القيمة مثل أقراص التوربينات، ومعدات الهبوط، والمجموعات الهيكلية. تستثمر هذه الشركات باستمرار في الأتمتة والتزوير متساوي الحرارة ومراقبة العمليات الرقمية للحفاظ على الاتساق وتلبية معايير الاعتماد لأنظمة الطيران المهمة.

وفي الوقت نفسه، تعمل مجموعة جديدة من المنافسين الإقليميين ومتوسطي الحجم على تغيير السوق العالمية. تعمل الشركات، وهي Bharat Forge (الهند)، وKobe Steel (اليابان)، وSafran (فرنسا)، ومجموعة IHI (اليابان)، على زيادة قدرتها على صياغة مجال الطيران بسرعة لخدمة الأسواق المحلية وأسواق التصدير. إن تركيزهم على التشكيل المغلق والطرق الهجين البارد الدافئ ومعالجة السبائك خفيفة الوزن يجعلها بدائل مرنة للموردين الغربيين التقليديين. ويعمل هذا التحول على خلق صناعة أكثر توازناً ومتعددة الأقاليم حيث تظل الريادة التكنولوجية في الغرب، ولكن النمو يتجه على نحو متزايد نحو منطقة آسيا والمحيط الهادئ ومراكز دفاعية انتقائية في أوروبا والشرق الأوسط.

قائمة بالشركات الرئيسية للمطروقات الباردة في مجال الطيران

- شركة بريسيشن كاستبارتس (PCC)(نحن.)

- شركة أركونيك (الولايات المتحدة)

- شركة Howmet Aerospace Inc. (الولايات المتحدة)

- أوتو فوكس ك.ج(ألمانيا)

- شركة VSMPO-AVISMA(روسيا)

- بهارات فورج المحدودة (الهند)

- كوبي ستيل المحدودة(اليابان)

- Safran S.A. (أنظمة الهبوط Safran)(فرنسا)

- شركة آي إتش آي (اليابان)

- أليغيني تكنولوجيز إنكوربوريتد (الولايات المتحدة)

- إيروسود للطيران (مجموعة دينيل) (جنوب أفريقيا)

- شركة سوميتومو للصناعات المعدنية المحدودة (اليابان)

- ليسي ايروسبيس (فرنسا)

- شركة ماجلان للفضاء (كندا)

- مجموعة دونكاسترز المحدودة (المملكة المتحدة)

- MTU Aero Engines AG (ألمانيا)

- GKN Aerospace (صناعات ميلروز) (المملكة المتحدة)

- RTI الدولية للمعادن (الولايات المتحدة)

- شركة آيتشي للصلب (اليابان)

التطورات الصناعية الرئيسية

- في فبراير 2025،قامت شركة Arconic Corporation (الولايات المتحدة) بتوسيع منشأتها للتزوير بالقالب المغلق في كليفلاند، أوهايو. أضافت الشركة تيتانيوم جديد وسبائك النيكلتشكيل خطوط لدعم المكونات عالية الدقة لبرامج طائرات الجيل القادم من إيرباص وبوينج.

- في أكتوبر 2024،قامت شركة Safran Landing Systems وشركة Bharat Forge (الهند) بإنشاء مركز مشترك لصياغة الطائرات في حيدر أباد. يركز هذا المركز على إنتاج معدات الهبوط والمطروقات المثبتة على المحرك باستخدام عمليات هجينة دافئة باردة لكل من التطبيقات المدنية والدفاعية.

- في يونيو 2024،نفذت شركة Howmet Aerospace (الولايات المتحدة) أنظمة تزوير وفحص تعتمد على الذكاء الاصطناعي في موقع التصنيع الخاص بها. تعمل هذه الأنظمة على تحسين الدقة وتقليل العيوب في مكونات التيتانيوم والألومنيوم المستخدمة في مجموعات محركات GE وPratt & Whitney.

- في مايو 2024،نجحت شركة إيرباص (أوروبا) في خفض اعتمادها على التيتانيوم الروسي إلى أقل من 10%. وقد تم تحقيق ذلك بعد الحصول على عقود توريد طويلة الأجل مع شركة Toho Titanium (اليابان) وشركة UKTMP (كازاخستان) لتعزيز استراتيجية المرونة المادية الخاصة بها.

- في ديسمبر 2024،قامت شركة Otto Fuchs KG (ألمانيا) بتحديث مصنع الحدادة التابع لها في مدينة Meinerzhagen باستخدام مكابس هيدروليكية موفرة للطاقة وعناصر تحكم في المحاكاة الرقمية. أدى هذا التغيير إلى تقليل استخدام طاقة الإنتاج بنسبة 15% تقريبًا، بما يتماشى مع معايير الاستدامة في الاتحاد الأوروبي.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 7.40% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المادة · سبائك الألومنيوم · سبائك التيتانيوم · الفولاذ المقاوم للصدأ · السبائك الفائقة القائمة على النيكل · الكربون وسبائك الصلب |

|

حسب نوع المكون · مهاوي ومغازل · مكونات معدات الهبوط · أقراص المحرك والتوربينات · التركيبات الهيكلية · السحابات والمسامير · الحلقات والشفاه · أخرى (أقواس، قضبان، البطانات) |

|

|

حسب نوع الطائرة · الطائرات التجارية ضيقة البدن · الطائرات ذات الجسم العريض والطويلة المدى · المقاتلات العسكرية والطائرات العمودية · طائرات النقل والطائرات بدون طيار · طائرات رجال الأعمال |

|

|

عن طريق التطبيق · أنظمة المحرك · أنظمة الهبوط · هياكل هيكل الطائرة · أنظمة التحكم · الأنظمة المساعدة · آحرون |

|

|

عن طريق تزوير التكنولوجيا · الطرق التقليدية على البارد · قالب مغلق / تزوير الانطباع · فتح القالب · التدحرج والتزوير · أخرى (تزوير دقيق / يتم التحكم فيه باستخدام الحاسب الآلي، تزوير هجين (بارد + دافئ)) |

|

|

بواسطة المستخدم النهائي · مصنعي المعدات الأصلية · الموردين من المستوى 1 والمستوى 2 · مقدمو خدمة MRO · وكالات الدفاع والمشتريات الحكومية |

|

|

حسب المنطقة · أمريكا الشمالية (حسب نوع المادة، حسب نوع المكون، حسب نوع الطائرة، حسب التطبيق، حسب تزوير التكنولوجيا، حسب المستخدم النهائي، وحسب البلد) o الولايات المتحدة (حسب نوع المادة) o كندا (حسب نوع المادة) · أوروبا (حسب نوع المادة، حسب نوع المكون، حسب نوع الطائرة، حسب التطبيق، حسب تزوير التكنولوجيا، حسب المستخدم النهائي، وحسب البلد) o المملكة المتحدة (حسب نوع المادة) o ألمانيا (حسب نوع المادة) o فرنسا (حسب نوع المادة) o إيطاليا (حسب نوع المادة) o روسيا (حسب نوع المادة) o بقية أوروبا (حسب نوع المادة) · منطقة آسيا والمحيط الهادئ (حسب نوع المادة، حسب نوع المكونات، حسب نوع الطائرة، حسب التطبيق، حسب التكنولوجيا، حسب المستخدم النهائي، وحسب البلد) o الصين (حسب نوع المادة) o الهند (حسب نوع المادة) o اليابان (حسب نوع المادة) o كوريا الجنوبية (حسب نوع المادة) o سنغافورة (حسب نوع المادة) o بقية دول آسيا والمحيط الهادئ (حسب نوع المادة) · بقية العالم (حسب نوع المادة، حسب نوع المكونات، حسب نوع الطائرة، حسب التطبيق، حسب تزوير التكنولوجيا، حسب المستخدم النهائي، وحسب البلد) o أمريكا اللاتينية (حسب نوع المادة) o الشرق الأوسط وأفريقيا (حسب نوع المادة) |

الأسئلة الشائعة

تقول Fortune Business Insights أنه من المتوقع أن ينمو حجم السوق العالمية من 5.84 مليار دولار أمريكي في عام 2026 إلى 10.59 مليار دولار أمريكي بحلول عام 2034

وفي عام 2025، بلغت القيمة السوقية 1.91 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.40٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع سبائك الألومنيوم السوق حسب نوع المادة.

الطلب على المواد خفيفة الوزن يحفز نمو سوق المطروقات الباردة في مجال الطيران.

شركة Precision Castparts (الولايات المتحدة)، شركة Arconic (الولايات المتحدة)، شركة Howmet Aerospace Inc. (الولايات المتحدة)، Otto Fuchs KG (ألمانيا)، شركة VSMPO-AVISMA (روسيا)، Bharat Forge Ltd. (الهند)، Kobe Steel Ltd. (اليابان)، Safran S.A. (Safran Landing Systems) (فرنسا)، IHI Corporation (اليابان)، Allegheny Technologies Incorporated (الولايات المتحدة) وAerosud Aviation (Denel Group) (جنوب أفريقيا) هما أكبر الشركات في سوق المطروقات الباردة للطيران والفضاء.

سيطرت أمريكا الشمالية على السوق في عام 2024.

هل تبحث عن معلومات شاملة حول مختلف الأسواق؟ تواصل مع خبرائنا

تحدث إلى خبير

- 2021-2034

- 2025

- 2021-2024

- 200

تحميل عينة مجانية

الانتقال إلى المحتوى

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

الفضاء والدفاع

العملاء

التقارير ذات الصلة