حجم سوق أنظمة المناولة الأرضية الفضائية، وحصتها، وتحليل الصناعة، من خلال تقديم (معدات الدعم الأرضي (القاطرات والجرارات، ووحدات الطاقة الأرضية، ورافعات الأمتعة والبضائع، ووحدات تزويد الطائرات بالوقود، وغيرها) والبرمجيات / أنظمة المنحدرات الرقمية)، حسب التطبيق (مناولة الركاب، ومناولة الأمتعة، ومناولة البضائع والبريد، وغيرها)، حسب مصدر الطاقة (ديزل / ICE، بطارية كهربائية، هجينة، & أخرى) أخرى)، حسب نوع الطائرة (الطائرات التجارية (الطائرات ذات الجسم الضيق، والطائرات ذات الجسم العريض، والطائرات الإقليمية)، والطيران العام، وغيرها)، حسب المستخدم النهائي، والتوقعات الإقليمية، 2026-2034

حجم سوق أنظمة المناولة الأرضية الفضائية والتوقعات المستقبلية

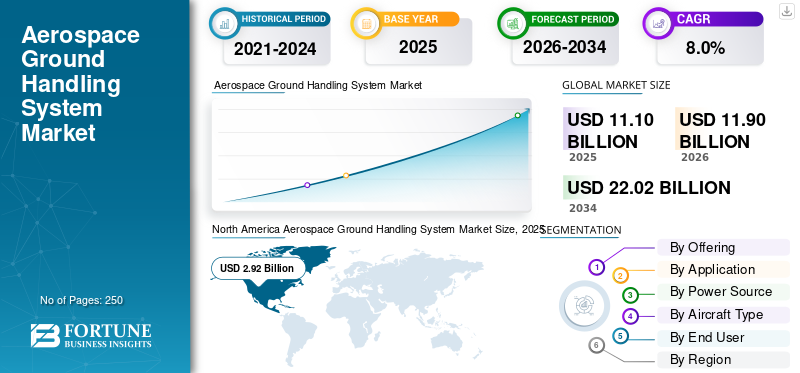

بلغت قيمة سوق أنظمة المناولة الأرضية العالمية للطيران 11.10 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 11.90 مليار دولار أمريكي في عام 2026 إلى 22.02 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.0٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أنظمة المناولة الأرضية للطيران بحصة سوقية بلغت 26.30٪ في عام 2025.

يشهد سوق المناولة الأرضية للطيران والفضاء العالمي نموًا قويًا، مدفوعًا بارتفاع حركة الركاب الجوية، والتوسعات الواسعة في البنية التحتية للمطارات، والدفع نحو أوقات أسرع لتجهيز الطائرات لتعزيز الكفاءة التشغيلية. يؤدي ارتفاع الطلب على التجارة الإلكترونية والشحن الجوي إلى زيادة الحاجة إلى خدمات متقدمة لمناولة البضائع والبضائع في جميع أنحاء العالم.

- على سبيل المثال، في عام 2026، تعاونت شركة Swissport مع شركة Aurrigo International ومقرها المملكة المتحدة لإطلاق أول مشروع تجريبي عالمي لتكنولوجيا المناولة الأرضية المستقلة في مطار زيورخ. يتميز المشروع بمنصة محاكاة رقمية وتجربة حية لمركبة مستقلة بالكاملمركبة كهربائيةلتعزيز الكفاءة اللوجستية في المطارات.

تعطي الشركات الرائدة مثل JBT Aerotech، وSwissport International، وMenzies Aviation، وAviapartner، وMallaghan Engineering، الأولوية للابتكارات مثل معدات الدعم الأرضي الكهربائية (eGSE) لتقليل الانبعاثات، والمركبات الموجهة ذاتية القيادة لعمليات صد أكثر أمانًا، والأنظمة المدمجة بالذكاء الاصطناعي لتحسين سير العمل في الوقت الفعلي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أنظمة المناولة الأرضية للطيران

يعد اعتماد معدات الدعم الأرضي الكهربائية والمستقلة بمثابة اتجاه محدد للسوق

يبرز اعتماد معدات الدعم الأرضي الكهربائية والمستقلة كاتجاه رئيسي في الصناعة. ويعود هذا الاتجاه إلى اللوائح البيئية الصارمة وأهداف الانبعاثات الصافية الصفرية في المطارات الرئيسية. يتحول مشغلو المطارات والطائرات بسرعة من القاطرات والرافعات وعربات الأمتعة التي تعمل بالديزل إلى البدائل التي تعمل بالبطارية الكهربائية والتي تقلل بشكل كبير من آثار الكربون والضوضاء التشغيلية.

- على سبيل المثال، في فبراير 2026، أكملت شركة Swissport أول عملية صيانة لطائرة كهربائية بالكامل في مطار جنيف لرحلة تابعة لشركة خطوط بروكسل الجوية، وذلك باستخدام معدات الدعم الأرضي التي تعمل بالبطارية لجميع المهام بدءًا من الوصول وحتى العودة. وشملت العملية صعود ونزول الركاب، ومناولة الأمتعة والبضائع، وخدمة الطائرات، وإرجاع البوابة، مع عدم وجود مركبات تعمل بالديزل في ظل ظروف التشغيل القياسية.

تعمل الميزات المستقلة، بما في ذلك التنقل الموجه بالذكاء الاصطناعي والتشغيل عن بعد، على تعزيز هذا التحول من خلال تقليل الأخطاء البشرية وتحسين سير العمل على المنحدرات وتمكين العمليات على مدار الساعة طوال أيام الأسبوع مع انخفاض تكاليف العمالة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة كبيرة في حركة الركاب والبضائع العالمية لدفع نمو السوق

يعد الارتفاع الكبير في حركة الركاب الجوية والسفر الجوي على مستوى العالم بمثابة المحرك الرئيسي للسوق. مدفوعًا بالتعافي الاقتصادي، وزيادة عدد سكان الطبقة المتوسطة في المناطق الناشئة، وانتعاش السياحة بعد الوباء.

- ويتوقع الاتحاد الدولي للنقل الجوي أن يصل حجم الركاب إلى 5.2 مليار مسافر في عام 2026، مما يؤدي إلى تكثيف العمليات والطلب على المعدات في جميع أنحاء العالم. ومن المتوقع أن يصل حجم الشحن إلى 71.6 مليون طن في عام 2026.

ويستلزم هذا النمو أنظمة دعم أرضية قابلة للتطوير لتمكين عمليات تحويل الطائرات بشكل أسرع، وزيادة إنتاجية الأمتعة، وخدمات الدفع الفعالة لتقليل التأخير في المراكز المزدحمة مثل دبي وأتلانتا ودلهي. تستثمر شركات الطيران والمطارات بكثافة في أنظمة GSE عالية السعة للتعامل مع أساطيل كبيرة من طائرات بوينغ وإيرباص، مما يعزز بشكل مباشر شراء القاطرات والرافعات ووحدات إزالة الجليد.

قيود السوق

ارتفاع التكاليف الرأسمالية للمعدات المتخصصة والبنية التحتية للصيانة للحد من توسع السوق

تمثل التكاليف الرأسمالية المرتفعة للمعدات المتخصصة والبنية التحتية للصيانة عائقًا رئيسيًا في السوق. يتطلب الاستثمار في GSE المتقدمة، بما في ذلك سلالم الركاب عالية الرفع، وجرارات الدفع الخلفية المتوافقة مع الجسم العريض، وعربات الأمتعة الموجهة بدقة، استثمارات أولية كبيرة تثقل كاهل المشغلين الصغار والمطارات الإقليمية مع محدودية الوصول إلى رأس المال. تؤدي متطلبات الصيانة الروتينية لهذه الأصول، مثل الخدمة الهيدروليكية والتشخيصات الكهربائية واستبدال المكونات، إلى توليد نفقات متكررة وتعيق نمو سوق نظام المناولة الأرضية للطيران خلال فترة التنبؤ.

فرص السوق

يوفر التوسع في البنية التحتية للمطار فرص نمو للسوق

يوفر التوسع في البنية التحتية للمطار فرصة نمو كبيرة للسوق. تعمل الاستثمارات العالمية المستمرة في المحطات الجديدة والمدارج وتحديث القدرات على توليد طلب مستدام على معدات المناولة الأرضية المتقدمة لإدارة مواقف الطائرات المتزايدة وإنتاجية المنحدرات والنطاق التشغيلي. يحفز هذا التطور شراء طائرات GSE عالية السعة مصممة للتعامل بكفاءة مع الأساطيل المتنوعة، بدءًا من الطائرات ذات الجسم الضيق إلى الطائرات ذات الجسم العريض، مما يعزز كفاءة التحول في المرافق الموسعة. تعطي مبادرات تحديث المطارات الأولوية للأنظمة المتكاملة التي تدعم ترددات الطيران العالية وحجم البضائع، مما يخلق فرصًا لنشر المعدات المتقدمة.

- على سبيل المثال، في فبراير 2026، بدأ مطار كيمبيجودا الدولي (BLR) التوسع بخطة بقيمة 2 مليار دولار أمريكي للتعامل مع أكثر من 100 مليون مسافر سنويًا، بما في ذلك تجديد المبنى رقم 1، وإضافة 10 ملايين في السعة بحلول عام 2026-2027، وتحديث المرحلة الثانية من المبنى رقم 2. علاوة على ذلك، حصلت شركة Menzies Aviation على رخصة مناولة أرضية لمدة 15 عامًا في مطار كيمبيجودا الدولي في بنغالورو (BLR). تعمل الاتفاقية على توسيع حضور Menzies للشحن لمدة 15 عامًا ليشمل الخدمات الكاملة عبر المبنيين 1 و 2، بما في ذلك عمليات الركاب والممرات والأمتعة لدعم متكامل لشركات الطيران.

تحديات السوق

تكاليف الامتثال التنظيمي الصارمة تحد من المرونة والابتكار وتعمل كتحدي رئيسي للسوق

وتحد تكاليف الامتثال التنظيمي الصارمة من المرونة والابتكار، مما يشكل تحديًا رئيسيًا للسوق. تفرض الولايات المتطورة بشأن معايير الانبعاثات، وسلاسل التوريد المعقدة، وبروتوكولات سلامة العمال، وشهادات المعدات أعباء مالية كبيرة من خلال الاختبارات الصارمة، والتوثيق، وعمليات التدقيق المتكررة، وتحويل الموارد من مبادرات البحث والتطوير. يجب على المشغلين التنقل بين اللوائح الإقليمية المختلفة، مثل تسعير الكربون في الاتحاد الأوروبي "خدمات الاختبارات التربوية" وقيود الضوضاء التي تفرضها إدارة الطيران الفيدرالية (FAA)، والتي تتطلب تعديلات GSE مخصصة تعمل على تصعيد تكاليف التصميم والتحقق من الصحة مع إطالة الجداول الزمنية للموافقة.

تحليل التجزئة

بالطرح

تزيد حركات الطيران التجاري من نمو قطاع GSE

بناء على العرض، ينقسم السوق إلىمعدات الدعم الأرضيوالبرمجيات / أنظمة المنحدر الرقمي.

يتصدر قطاع معدات الدعم الأرضي السوق، مدفوعًا بدوره المباشر في كفاءة تشغيل الطائرات، واستمرارية العمليات، والاستفادة من قدرة المطارات. يتم دعم الطلب من خلال الزيادة المطردة في تحركات الرحلات الجوية التجارية، مما يزيد من الحاجة إلى معدات السحب والتحميل وإمدادات الطاقة والخدمة ودعم المنحدرات عبر المطارات.

على سبيل المثال، في نوفمبر 2025، نشرت دناتا أكثر من 100 مركبة دعم أرضي، بما في ذلك الطرز الكهربائية والهجينة والديزل الحيوي، لمعرض دبي للطيران 2025 في دبي وورلد سنترال (DWC). تتألف الأصول الـ 111 من جرارات الدفع الخلفي، ووحدات الطاقة الأرضية، ودرجات الركاب، ووحدات تكييف الهواء لتسهيل تحركات الطائرات عبر شاشات العرض الثابتة والطيران.

من المتوقع أن ينمو قطاع البرمجيات / أنظمة المنحدرات الرقمية بمعدل نمو سنوي مركب قدره 9.4٪ خلال الفترة المتوقعة.

عن طريق التطبيق

تؤدي الزيادة العالمية في حركة الركاب الجوية إلى دفع نمو قطاع مناولة الركاب

من خلال التطبيق، يتم تقسيم السوق إلى التعامل مع الركاب، ومناولة الأمتعة، ومناولة البضائع والبريد، ومناولة الطائرات وتحميلها، وخدمة الطائرات، وغيرها.

استحوذ قطاع مناولة الركاب على أكبر حصة سوقية في عام 2025 بسبب النمو في حركة الركاب الجوية العالمية والحاجة الناتجة إلى عمليات المطارات الأمامية الموفرة للطاقة. مع ارتفاع أعداد الركاب، يجب على المطارات ومقدمي الخدمات الأرضية تعزيز قدراتهم في دعم تسجيل الوصول، وتنسيق الصعود إلى الطائرة، وعمليات البوابات، ونقل الركاب، وأنشطة واجهة الأمتعة المرتبطة بها. ويتم دعم النمو أيضًا من خلال الضغط المتزايد على المطارات لتحسين الإنتاجية وتقليل الازدحام والحفاظ على جودة الخدمة.

من المتوقع أن يكون قطاع مناولة البضائع والبريد هو القطاع الأسرع نموًا، بمعدل نمو سنوي مركب يبلغ 10.0% خلال الفترة المتوقعة.

بواسطة مصدر الطاقة

تعمل البنية التحتية الراسخة والموثوقية للخدمة الشاقة على تعزيز نمو قطاع الديزل/الجليد

حسب مصدر الطاقة، يتم تقسيم السوق إلى الديزل / ICE، والبطاريات الكهربائية، والهجينة، والهيدروجين / خلايا الوقود.

سيطر قطاع الديزل / ICE على السوق في عام 2025. ولا يزال أسطول GSE الحالي بالمطار يعمل بالطاقة التقليدية. يتم دعم طلبها من خلال المعرفة التشغيلية والبنية التحتية الراسخة للتزود بالوقود والملاءمة لتطبيقات الخدمة الشاقة التي تتطلب ساعات تشغيل طويلة وتوافرًا عاليًا للمعدات. وفي العديد من المطارات، وخاصة في الأسواق النامية، تظل المعدات التي تعمل بالديزل هي الخيار الأكثر عملية بسبب انخفاض متطلبات التحول المسبقة والبنية التحتية المحدودة للشحن.

من المتوقع أن ينمو قطاع أنظمة البطاريات الكهربائية بمعدل نمو سنوي مركب قدره 10.1٪ خلال الفترة المتوقعة. وينمو هذا القطاع بسرعة بسبب التركيز على خفض الانبعاثات، وتعزيز سير عمل الشحن، وتقليل العمل اليدوي في محطات المطارات في جميع أنحاء العالم.

على سبيل المثال، في أبريل 2025، أكملت محطة كاثي للشحن في مطار هونغ كونغ الدولي أول تجربة شاملة في العالم للجرار الكهربائي المستقل (AET)، حيث قامت بقطر عربات البضائع من داخل المحطة مباشرة إلى ساحة الشحن الغربية لتحميل الرحلات.

حسب نوع الطائرة

التوسع في عمليات نقل الركاب/الشحن يدعم نمو قطاع الطائرات التجارية

بناءً على نوع الطائرة، يتم تقسيم السوق إلى طائرات تجارية وطيران عام والطائرات العسكرية. تشمل الطائرات التجارية الطائرات ذات الجسم الضيق، والطائرات ذات الجسم العريض، والطائرات الإقليمية.

يمثل قطاع الطائرات التجارية أكبر حصة في سوق أنظمة المناولة الأرضية للطيران، حيث أن أنظمة المناولة الأرضية في المطارات مصممة بشكل أساسي لعمليات الركاب والبضائع المجدولة. ويعزى النمو في هذا القطاع إلى ارتفاع حركة الطيران، وزيادة حركة الطائرات، وتوسيع الشبكة، والتطوير المستمر للبنية التحتية للمطارات للتعامل مع أحجام الرحلات المتزايدة. بالإضافة إلى ذلك، يهدف مشغلو المطارات إلى تقديم ابتكارات مستقلة في التعامل مع الأمتعة لقطاع الطيران التجاري.

- على سبيل المثال، في 8 أبريل 2025، أعلنت شركة Aurrigo International وAviation Solutions عن شراكة لتسويق حلول Aurrigo Auto-DollyTug وAuto-Sim المستقلة عبر شبكة Aviation Solutions التي تضم أكثر من 60 مطارًا.

[ربكسجN6SXnm]

الطيران العامومن المتوقع أن ينمو القطاع بمعدل نمو مطرد قدره 5.6٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

الاستعانة بمصادر خارجية لتحقيق كفاءة التكلفة ومزايا النطاق لدعم نمو القطاع

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى شركات الطيران، ومشغلي المطارات، ومقدمي خدمات المناولة الأرضية من الأطراف الثالثة، ومشغلي الطيران الحكوميين / العسكريين، وغيرهم.

يهيمن قطاع مقدمي خدمات المناولة الأرضية من الطرف الثالث، حيث تعتمد شركات الطيران بشكل متزايد على متخصصين خارجيين لتحسين كفاءة التكلفة والمرونة التشغيلية واتساق الخدمة عبر شبكات المطارات. يستفيد هؤلاء المزودون من مزايا الحجم، حيث يمكنهم نشر المعدات والعمالة والأنظمة الرقمية عبر العديد من عملاء شركات الطيران ومواقع المطارات بشكل أكثر كفاءة من شركات النقل الفردية التي تعمل بالنماذج الداخلية.

من المتوقع أن ينمو قطاع مقدمي خدمات المناولة الأرضية من الطرف الثالث بأسرع معدل يبلغ 9.2٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق أنظمة المناولة الأرضية الفضائية

حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا

أمريكا الشمالية

North America Aerospace Ground Handling System Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على حصة سوقية كبيرة في عام 2025، بقيمة تبلغ 2.90 مليار دولار أمريكي، ومن المتوقع أن تحافظ على مكانتها الرائدة، لتصل إلى 3.09 مليار دولار أمريكي في عام 2026. ولا تزال أمريكا الشمالية سوقًا رئيسيًا، بسبب قاعدة مطاراتها الكبيرة المثبتة، والكثافة العالية لحركة الطائرات، والطلب القوي على استبدال معدات المنحدرات القديمة. ويحظى النمو في المنطقة بدعم أقل من توسعة المطارات الجديدة وبدرجة أكبر من خلال الإنفاق على التحديث، وكهربة أساطيل GSE، ورفع مستوى الكفاءة التشغيلية عبر المطارات الناضجة. وتستفيد الولايات المتحدة، على وجه الخصوص، من دعم التمويل العام المنظم، بما في ذلك برامج إدارة الطيران الفيدرالية لمركبات المطارات الخالية من الانبعاثات والبنية التحتية ذات الصلة، والتي تعمل على تسريع تجديد المعدات وتحديث المنحدرات الرقمية. علاوة على ذلك، فإن توسيع محطات المطارات واستبدال البنية التحتية القديمة يؤدي إلى شراء أنظمة المناولة الأرضية المتقدمة، مما يدفع نمو السوق في المنطقة.

على سبيل المثال، في نوفمبر 2025، اختارت المحطة رقم 1 الجديدة في مطار جون كينيدي Menzies Aviation وWorldwide Flight Services لتقديم خدمات المناولة الأرضية فوق الجناح وأسفله. يغطي الجزء العلوي من الجناح تسجيل الوصول، وعمليات مكتب الأمتعة، والاستقبال والمساعدة، ودعم العمليات غير المنتظمة؛ يشتمل الجزء السفلي من الجناح على نظام GSE كهربائي لخدمة الطائرات، مع التركيز على السلامة والكفاءة.

سوق أنظمة المناولة الأرضية الفضائية في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، بلغت قيمة السوق الأمريكية 2.58 مليار دولار أمريكي في عام 2025. ويتطلب ارتفاع حركة الركاب الجوية وحجم الشحن في المراكز الأمريكية الرئيسية مثل مطار جون إف كينيدي ولوس أنجلوس وإيه تي إل أساطيل GSE موسعة لدعم عمليات المنحدرات الفعالة. تعمل الاستثمارات الضخمة في البنية التحتية للمطارات على زيادة الطلب على أنظمة eGSE والأتمتة وأنظمة المناولة المتوافقة. تعمل ولايات الاستدامة الصادرة عن هيئة الموانئ (صافي الصفر بحلول عام 2050) ولوائح إدارة الطيران الفيدرالية (FAA) على تسريع اعتماد نظام GSE الكهربائي ليحل محل معدات الديزل بحلول عام 2030.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 6.8% خلال فترة التوقعات. ومن المتوقع أن تشهد المنطقة نمواً مطرداً، مدفوعاً بالحاجة إلى تحسين كفاءة التحول، والحفاظ على جودة الخدمة، واستبدال المعدات القديمة عبر شبكة مطارات كثيفة ومنظمة للغاية. وتستفيد المنطقة أيضًا من قاعدة المرور الدولية القوية التي تتمتع بها، والتي تتطلب عادةً عمليات مناولة أكثر تنظيمًا وكثافة للمعدات. علاوة على ذلك، يتعاون مقدمو خدمات المناولة الأرضية من الطرف الثالث مع الشركات المصنعة لـ GSE لتطوير معدات دعم أرضية متقدمة وفعالة لتعزيز صعود الركاب والتعامل معهم.

- على سبيل المثال، في نوفمبر 2025، وقعت شركة Aviramp عقد شراء مدته خمس سنوات مع دناتا في معرض دبي للطيران، مما مكن قواعد دناتا في جميع أنحاء العالم من طلب سلالم صعود الركاب مباشرة دون إجراء مناقصة.

سوق أنظمة المناولة الأرضية الفضائية في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2025 بحوالي 0.59 مليار دولار أمريكي، وهو ما يمثل حوالي 5.3٪ من الإيرادات العالمية.

سوق أنظمة المناولة الأرضية الفضائية في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 0.34 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 3.0% من المبيعات العالمية.

آسيا والمحيط الهادئ

وصل سوق آسيا والمحيط الهادئ إلى 3.74 مليار دولار أمريكي في عام 2025. وتعد منطقة آسيا والمحيط الهادئ أقوى سوق للنمو الهيكلي، وذلك بسبب قاعدة حركة المطار الكبيرة، والتوسع المستمر في المطار، وإمكانات نمو الأسطول العالية. وتضع توقعات ACI World منطقة آسيا والمحيط الهادئ عند 3.5 مليار مسافر في عام 2024، بينما يتوقع ACI آسيا والمحيط الهادئ والشرق الأوسط أن تسجل المنطقة نموًا سنويًا في الركاب بنسبة 4.8٪ خلال الفترة 2025-2028، مدعومًا بالطلب المرن والاستثمار في البنية التحتية. وهذا يخلق متطلبات واسعة النطاق لأنظمة القطر والتحميل والتعامل مع الركاب والتزود بالوقود ودعم المنحدرات الجديدة في كل من المطارات القائمة والمتوسعة.

سوق أنظمة المناولة الأرضية الفضائية في اليابان

وقد بلغت قيمة سوق النظام الياباني في عام 2025 حوالي 0.36 مليار دولار أمريكي، وهو ما يمثل حوالي 3.2% من الإيرادات العالمية.

سوق أنظمة المناولة الأرضية الفضائية في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2025 بحوالي 1.33 مليار دولار أمريكي، وهو ما يمثل حوالي 12.0٪ من المبيعات العالمية.

سوق أنظمة المناولة الأرضية الفضائية في الهند

وقدرت قيمة السوق الهندية في عام 2025 بحوالي 0.63 مليار دولار أمريكي، وهو ما يمثل حوالي 5.7٪ من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

تعد أمريكا اللاتينية سوقًا ناشئة للنمو حيث يتم دعم الطلب من خلال الانتعاش المطرد لحركة المرور وتوسيع سعة المطارات والتحديث التدريجي لعمليات المطارات. الشرق الأوسط وأفريقيا هي السوق الإقليمية الأسرع نموا. وهذا يدعم الطلب القوي على اللوادر، والقطرات، ووحدات معالجة الرسومات، وأنظمة مناولة الركاب، ومعدات الخدمة في المطارات الرئيسية حيث تعتبر عمليات الجسم العريض، وحركة النقل، ونشاط الشحن ذات أهمية خاصة.

سوق أنظمة المناولة الأرضية للطيران والفضاء في المملكة العربية السعودية

وقدرت قيمة سوق المملكة العربية السعودية في عام 2025 بحوالي 0.28 مليار دولار أمريكي، وهو ما يمثل حوالي 2.5٪ من الإيرادات العالمية.

مشهد تنافسي

التحالفات الإستراتيجية والكهرباء والابتكار المستقل يقودان قيادة السوق

يتميز السوق العالمي لأنظمة المناولة الأرضية للطيران بمنافسة شديدة بين مقدمي الخدمات الرائدين ومصنعي المعدات الذين يقدمون أجهزة GSE الكهربائية، والقاطرات المستقلة، وحلول المنحدرات المتكاملة لتمكين عمليات تحويل الطائرات بكفاءة. تعطي الشركات الكبرى، مثل Swissport، وMenzies Aviation، وdnata، وTLD Group، وOshkosh AeroTech، الأولوية لكهربة رافعات الأمتعة وعمليات الإرجاع، والاستقلالية المدعومة بالذكاء الاصطناعي مثل Aurrigo's Auto-DollyTug، وهيدروجين/وحدات الطاقة الكهربائية عبر المحاور الرئيسية، بما في ذلك مطارات زيورخ وبنغالورو وجنيف وشيبول. إن التركيز على توحيد الأسطول، وتكامل البطاريات المعيارية من شركاء مثل Scania-Dynell، ومنصات المحاكاة الرقمية، يعمل على تسريع التحول إلى العمليات الخالية من الانبعاثات وسط متطلبات توسعة المطارات.

قائمة بالشركات الرئيسية لأنظمة المناولة الأرضية في مجال الطيران والفضاء

- مجموعة TLD(فرنسا)

- أوشكوش ايروتيك(نحن.)

- تيكسترون جي إس إي (الولايات المتحدة)

- شركة ترونير (الولايات المتحدة)

- ITW GSE (الدنمارك)

- تخصصات ايرو(نحن.)

- كافوتيك إس إيه (سويسرا)

- ويهاي غوانغتاي (الصين)

- منزيس للطيران(نحن.)

- هندسة مالاغان (المملكة المتحدة)

التطورات الصناعية الرئيسية

- مارس 2026:وقعت Aviaco GSE عقدًا مدته 14 عامًا مع الخطوط الجوية الملكية الهولندية KLM لتزويد 14 سلمًا كهربائيًا واسع النطاق TLD ABS580-E لمطار شيفول. وستتعامل الوحدات مع طائرات إيرباص A330 وبوينغ 777 وبوينغ 787، مما يدعم العمليات الأرضية من الجيل التالي.

- مارس 2026:حصلت شركة Menzies Aviation على رخصة مناولة أرضية لمدة 15 عامًا في مطار كيمبيجودا الدولي في بنغالورو (BLR)، اعتبارًا من 1 أبريل 2026، في انتظار الموافقات التنظيمية. يعمل الترخيص، الذي منحته شركة BIAL، على توسيع عمليات الشحن الحالية لشركة Menzies لتشمل خدمات الركاب والأمتعة الكاملة عبر المبنيين 1 و 2 في أحد أسرع المطارات نموًا في الهند.

- مارس 2026:يجري مطار إكستر في المملكة المتحدة تجربته الثانية لمحرك GSE الذي يعمل بالهيدروجين، وهو مشروع HyGPU Winter Operations، حيث يختبر وحدة طاقة أرضية تعمل بالهيدروجين/الديزل تعمل بالوقود المزدوج في الطقس البارد طوال الليل. بدعم من جامعة كرانفيلد، وULEMCo، وConnected Places Catapult، وهيئة الطيران المدني في المملكة المتحدة، يأتي هذا المشروع في أعقاب تجربة سابقة في أبريل 2025 استخدمت ثلاث تقنيات هيدروجين لتصنيع طائرة TUI Boeing 737-800.

- فبراير 2026:دخلت سكانيا في شراكة مع شركة Dynell النمساوية لكهربة معدات الدعم الأرضي في المطارات، وتزويد Core 800 و700بطاريةأنظمة وحدات الطاقة الأرضية الكهربائية DEM 045-090 من Dynell، والتي توفر ما يصل إلى 90 كيلو فولت أمبير من طاقة الطائرات المتنقلة.

- يناير 2026:عرضت شركة Oshkosh Corporation تقنيات الحكم الذاتي المتقدمة والذكاء الاصطناعي والاتصال والكهرباء في معرض CES 2026 لتحويل المطارات ومواقع العمل والاستجابة لحالات الطوارئ. تشمل أبرز الميزات المركبات المكهربة لفرق المطار، والتحذيرات من الاصطدام بالذكاء الاصطناعي، والروبوتات المعيارية لتحولات أسرع للطائرات، وأنظمة إعادة التدوير المستندة إلى الذكاء الاصطناعي.

- مايو 2025:عقدت شركة Swissport شراكة مع شركة Aurigo International ومقرها المملكة المتحدة من أجل تجربة عالمية للمناولة الأرضية المستقلة في مطار زيورخ، بدءًا من منصة Auto-Sim الرقمية إلى نماذج العمليات الافتراضية. يتقدم المشروع إلى التجارب الحية لـ Auto-DollyTug الكهربائية من Arrigo، والتي تتميز بكشف العوائق بزاوية 360 درجة وتحميل ULD الآلي لتعزيز كفاءة المنحدر.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 8.0% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | من خلال العرض، حسب التطبيق، حسب مصدر الطاقة، حسب نوع الطائرة، حسب المستخدم النهائي والمنطقة |

| بواسطة العرض |

|

| بواسطة التطبيق |

|

| بواسطة مصدر الطاقة |

|

| حسب نوع الطائرة |

|

| بواسطة المستخدم النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 11.10 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 22.02 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 2.92 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 8.0٪ خلال الفترة المتوقعة.

من حيث مصدر الطاقة، قاد قطاع الديزل / ICE السوق في عام 2025.

تعد الزيادة في حركة الركاب والبضائع الجوية العالمية من العوامل الرئيسية التي تحرك السوق.

تعد TLD Group (فرنسا)، وOshkosh AeroTech (الولايات المتحدة)، وTextron GSE (الولايات المتحدة)، وTronair Inc. (الولايات المتحدة) من بين اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025 بالحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة