حجم سوق مسرعات الذكاء الاصطناعي، والمشاركة وتحليل الصناعة، حسب النوع (وحدات معالجة الرسومات (GPUs)، ووحدات معالجة Tensor (TPUs)، ووحدات المعالجة المركزية (CPUs)، والدوائر المتكاملة الخاصة بالتطبيقات (ASICs)، ومصفوفات البوابات القابلة للبرمجة ميدانيًا (FPGAs))، حسب التكنولوجيا (القائمة على السحابة وEdge AI)، حسب التطبيق (كشف الاحتيال، وإدارة تجارب العملاء، والتحليلات التنبؤية، والمركبات الذاتية القيادة، المساعدون الافتراضيون الذكيون، وغيرهم)، حسب الاستخدام النهائي (تكنولوجيا المعلومات والاتصالات، BFSI، البيع بالتجزئة، السيارات، الرعاية الصحية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق مسرع الذكاء الاصطناعي ونظرة عامة على الصناعة

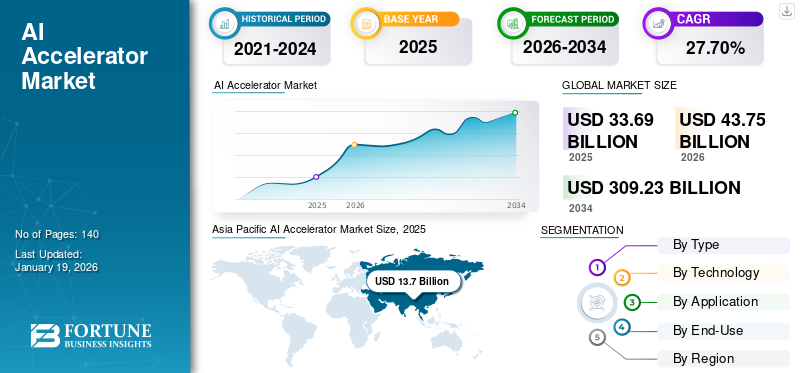

بلغت قيمة سوق مسرعات الذكاء الاصطناعي العالمية 33.69 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 43.75 مليار دولار أمريكي في عام 2026 إلى 309.23 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 30.7٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق مسرعات الذكاء الاصطناعي بحصة سوقية بلغت 40.70% في عام 2025.

مسرع الذكاء الاصطناعي هو جهاز مخصص تم إنشاؤه لتنفيذ الحسابات المعقدة التي تعتبر مهمة لكي تعمل وظائف الذكاء الاصطناعي بفعالية. يعتمد نمو السوق على العديد من العوامل، بما في ذلك الطلب المتزايد على حلول الأجهزة عالية الأداء لتشغيل تطبيقات الذكاء الاصطناعي والاستخدام المكثف وشراء شرائح الذكاء الاصطناعي من قبل موفري الخدمات السحابية. صرح أحد المحللين الصناعيين أنه من المحتمل أن تصل قيمة مراكز البيانات والأجهزة المرتبطة بالذكاء الاصطناعي إلى 1.4 تريليون دولار أمريكي بحلول عام 2027.

هناك حاجة متزايدة لمعالجة البيانات في الوقت الفعلي على الحافة، بدلاً من إرسال البيانات إلى مراكز البيانات المركزية. علاوة على ذلك، على الرغم من أن التكامل الناشئ على المدى الطويل بين المعالجات الكمومية وقدرات تسريع الذكاء الاصطناعي يمكن أن يحدث ثورة في نهاية المطاف. وبالتالي، فإن هذه العوامل تزيد من حصتها في السوق.

اللاعبون الرئيسيون العاملون في هذا السوق هم شركة Nvidia، وAMD (الأجهزة الدقيقة المتقدمة)، وIntel Corporation، وTSMC (شركة تايوان لتصنيع أشباه الموصلات)، وSamsung Electronics، وApple Inc.، وGoogle LLC، وMeta، وQualcomm Incorporated، وIBM Corporation.

وتدريجيًا، استفادت بعض الشركات، مثل NVIDIA، من الظروف من خلال تأمين قدرة إنتاجية محدودة مسبقًا، والتنبؤ بالطلب. وقد وفرت لهم هذه الرؤية السريعة ميزة إمداد كبيرة وسط الطفرة في أجهزة الذكاء الاصطناعي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة لسوق مسرع الذكاء الاصطناعي

- حجم السوق عام 2025: 33.69 مليار دولار أمريكي

- حجم السوق عام 2026: 43.75 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 309.23 مليار دولار أمريكي

- معدل النمو السنوي المركب: 30.7% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق مسرعات الذكاء الاصطناعي بحصة بلغت 40.70% في عام 2025.

- من المتوقع أن تقود وحدات معالجة الرسومات (GPUs) السوق بحصة تبلغ 30.07٪ في عام 2026.

- ومن المتوقع أن يهيمن القطاع القائم على السحابة بحصة تبلغ 59.21% في عام 2026، بينما ينمو السوق بمعدل نمو سنوي مركب قدره 30.7%.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 30.70٪ من السوق العالمية في عام 2025 ومن المتوقع أن تصل إلى 13.59 مليار دولار أمريكي في عام 2026.

أوروبا

حققت أوروبا 5.89 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو إلى 7.62 مليار دولار أمريكي في عام 2026، مدفوعة بتوسيع البنية التحتية للذكاء الاصطناعي واعتماد المؤسسات.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية بقيمة 13.7 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 17.76 مليار دولار أمريكي في عام 2026، مدعومة بالاعتماد السريع للذكاء الاصطناعي والاستثمارات في أشباه الموصلات.

نحن.

ومن المتوقع أن يصل حجم سوق مسرعات الذكاء الاصطناعي إلى 10.23 مليار دولار أمريكي بحلول عام 2026، مدعومًا باستثمارات قوية في الحوسبة السحابية والتطبيقات المعتمدة على الذكاء الاصطناعي.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 3.9 مليار دولار أمريكي بحلول عام 2026، مدعومًا بزيادة نشر تقنيات الذكاء الاصطناعي عبر القطاعات الصناعية والتكنولوجية.

اقرأ المزيد

تأثير الذكاء الاصطناعي التوليدي

يؤدي تكامل الذكاء الاصطناعي التوليدي إلى بنيات مبتكرة

الذكاء الاصطناعي التوليدييعمل على تسريع عمليات التصميم من خلال تنفيذ المحاكاة والاستكشاف المعتمدين على الذكاء الاصطناعي. وفقًا لـ ISG 2024، سيزيد الإنفاق على مبادرات Gen AI بنسبة 50٪ في عام 2025 مقارنة بعام 2024. بالإضافة إلى ذلك، فإنه يمكّن التصميم التوليدي من الكشف عن بنيات مبتكرة، مع حلول مثل Synopsys.ai Copilot التي تدمج LLMs في سير عمل تصميم الرقائق.

- وفقًا لخبراء الصناعة، فإن سوق الرقائق التي تعمل على توليد الذكاء الاصطناعي سيصل إلى 50 مليار دولار أمريكي بحلول نهاية عام 2025، مع توقعات للارتفاع إلى حوالي 700 مليار دولار أمريكي بحلول عام 2027.

تأثير التعريفات المتبادلة

إن تأثير التعريفات المتبادلة قوي جدًا نظرًا لأن إنتاج مسرعات الذكاء الاصطناعي أصبح عالميًا للغاية. تعمل التعريفات الجمركية على تعطيل سلسلة التوريد حيث تصبح الواردات والصادرات أكثر تكلفة. بالإضافة إلى ذلك، تؤدي زيادة التعريفات إلى زيادة في نفقات مراكز البيانات والشركات الناشئة وجميع الشركات التي تحتاج إلى مسرعات للتدريب النموذجي والاستدلال. وبالتالي، قد تقوم الشركات بتغيير التصنيع أو تأخير الشحنات لتجنب ارتفاع التكاليف.

ديناميكيات السوق

محركات السوق

تساعد الحاجة المتزايدة للحوسبة عالية الأداء في أعباء عمل الذكاء الاصطناعي على نمو السوق

تفتقر وحدات المعالجة المركزية القياسية في كثير من الأحيان إلى السرعة اللازمة لإجراء العمليات الحسابية المعقدة التي ينطوي عليها التدريب واستنتاج نماذج الذكاء الاصطناعي. ويمكن لمسرعات الذكاء الاصطناعي، المصممة للمعالجة المتوازية، إجراء هذه الحسابات بسرعة أكبر.

على سبيل المثال، تم تصميم وحدات معالجة الرسومات للألعاب وأصبحت الآن لبنة أساسية في حسابات الذكاء الاصطناعي نظرًا لكفاءتها في التعامل مع عمليات المصفوفة الكبيرة. ونتيجة لذلك، يزداد تعقيد نماذج الذكاء الاصطناعي، وبالتالي يزيد الطلب على مثل هذه المسرعات لدعم هذه النماذج.

قيود السوق

ارتفاع تكاليف التنفيذ والاستثمار الأولي يعيق التوسع في السوق

على الرغم من أن السوق يتمتع بإمكانيات النمو، إلا أنه يواجه عقبات متجذرة في ارتفاع الاستثمارات الأولية ونفقات التنفيذ. إن إنشاء أو شراء أجهزة تسريع الذكاء الاصطناعي، وإعداد البنية التحتية اللازمة، وجعل هذه الأنظمة جزءًا من سير العمل الحالي سيكون مكلفًا.

فرص السوق

الارتقاء بمسرعات الحوسبة الكمومية لخلق فرص سوقية مربحة

يعمل مقدمو الخدمات الرئيسيون معًا للدمجالحوسبة الكموميةمع الذكاء الاصطناعي، وبالتالي تعزيز قدرات المعالجة بشكل كبير، مع البحث أيضًا عن طرق للجمع بين مسرعات الذكاء الاصطناعي والتكنولوجيا الناشئة للحوسبة الكمومية لإنشاء كفاءات حسابية. من المتوقع أن تُحدث مسرعات الذكاء الاصطناعي الكمي ثورة في اتجاهات السوق وديناميكيات هذه المسرعات في مجالات مثل علوم المواد والتشفير واكتشاف الأدوية. وهذا يعالج العديد من المشاكل المعقدة بسرعة أعلى مقارنة بالأجهزة التقليدية، ويعزز حدود ابتكار الذكاء الاصطناعي، ويفتح فرص نمو جديدة عبر مختلف الصناعات.

اتجاهات سوق مسرع الذكاء الاصطناعي

زيادة التركيز على كفاءة الطاقة لتظهر كتوجه رئيسي في السوق

[فقلههWl6Y]

هناك تركيز متزايد على إنشاء مسرعات الذكاء الاصطناعي الموفرة للطاقة لمعالجة الاستهلاك الكبير للطاقة المرتبطة بمعالجة الذكاء الاصطناعي. ويهدف التقدم في تصميم الرقائق وإنتاجها إلى تقليل استهلاك الطاقة مع الحفاظ على الأداء العالي، بما يتماشى مع أهداف الاستدامة العالمية وخفض نفقات التشغيل.

تحليل التجزئة

حسب النوع

أدى الطلب على التعامل مع المعالجة المتوازية إلى تعزيز توسيع قطاع وحدة معالجة الرسومات

بناءً على النوع، يتم تقسيم السوق إلى وحدات معالجة الرسومات (GPUs)، ووحدات معالجة Tensor (TPUs)، ووحدات المعالجة المركزية (CPUs)، والدوائر المتكاملة الخاصة بالتطبيقات (ASICs)، وصفائف البوابة القابلة للبرمجة ميدانيًا (FPGAs).

وبحسب النوع، من المتوقع أن تهيمن وحدات معالجة الرسومات (GPUs) على السوق بحصة تبلغ 30.07% في عام 2026. وتتمتع بقدرة عالية على المعالجة المتوازية، وهو أمر مطلوب لإدارة جميع الحسابات الكبيرة المطلوبة لمهام الذكاء الاصطناعي والتعلم العميق. إن الاستخدام الواسع النطاق لوحدات معالجة الرسومات في قطاعات متعددة للتطبيقات المتعلقة بالذكاء الاصطناعي قد جعلها الحل الرائد لـالحوسبة عالية الأداءأنشطة.

تم إعداد قطاع الدوائر المتكاملة الخاصة بالتطبيقات (ASICs) لتحقيق أعلى معدل نمو سنوي مركب خلال فترة التوقعات. يتم استخدام ASICs بشكل متزايد من قبل عمالقة السحابة من خلال الشراكات والتطوير الداخلي. على سبيل المثال، تعتمد وحدات TPU الخاصة بشركة Google على ASIC وتستخدم على نطاق واسع في خدماتها السحابية. تفضل شركات Hyperscale مثل Google وMeta وAmazon أجهزة ASIC المخصصة نظرًا لانخفاض استهلاكها للطاقة وكفاءتها المحسنة وانخفاض إجمالي نفقات السيليكون مقارنة بوحدات معالجة الرسومات القياسية.

بواسطة التكنولوجيا

سيطرت التكنولوجيا المستندة إلى السحابة على السوق نظرًا لمساهمتها الأساسية في بيئات الحوسبة السحابية

بناءً على التكنولوجيا، يتم تصنيف السوق إلى الذكاء الاصطناعي القائم على السحابة والذكاء الاصطناعي.

وفي عام 2026، من المتوقع أن يقود القطاع القائم على السحابة السوق بحصة قدرها 59.21%. ترجع هيمنة هذا الجزء بشكل أساسي إلى دوره الرئيسي في إعدادات الحوسبة السحابية، حيث تحتاج البيانات الضخمة إلى معالجة سريعة لاستخدام الذكاء الاصطناعي. تكمن مزايا مسرعات الذكاء الاصطناعي المستندة إلى السحابة في قدرتها على توفير قوة حسابية كبيرة دون الحاجة إلى إعدادات أجهزة أخرى.

من المتوقع أن يشهد قطاع الذكاء الاصطناعي الحافة أعلى معدل نمو سنوي مركب خلال فترة التوقعات. يتوسع قطاع Edge AI Accelerators بسرعة بسبب الطلب المتزايد على المعالجة الفورية للبيانات في الموقع الذي يتم إنشاؤه فيه. تحمل هذه المسرعات أيضًا حسابات الذكاء الاصطناعي محليًا على الأجهزة في شكلالهواتف الذكيةوأجهزة إنترنت الأشياء، والسيارات ذاتية القيادة، مما يقلل من زمن الوصول واستهلاك النطاق الترددي.

عن طريق التطبيق

سيطر كشف الاحتيال على السوق بفضل استخدامه على نطاق واسع في الصناعة المالية

بناءً على التطبيق، يتم تصنيف السوق إلى كشف الاحتيال، وإدارة تجربة العملاء، والتحليلات التنبؤية، والمركبات ذاتية القيادة، والمساعدين الافتراضيين الذكيين، وغيرها.

في عام 2026، من المتوقع أن يشكل قطاع كشف الاحتيال أكبر سوق لتسريع الذكاء الاصطناعي بحصة تبلغ 32.89%. يؤدي الارتفاع الكبير في الأنشطة الاحتيالية إلى زيادة الطلب على البنية التحتية للحوسبة عالية الأداء والقابلة للتطوير. تحدث معظم عمليات الاحتيال هذه داخل الأنظمة المالية. يعد هذا عاملاً رئيسياً يساهم في النمو السريع لسوق مسرعات الذكاء الاصطناعي، حيث تبحث الشركات عن الأجهزة التي يمكنها التكيف مع الديناميكيات المتغيرة للاحتيال والأمن السيبراني. وفقًا لموقع Business Insider، حققت منصة الذكاء الاصطناعي الخاصة بشركة Mastercard، والتي تعالج أكثر من 159 مليار معاملة سنويًا، تحسينات تصل إلى 300% في معدلات اكتشاف الاحتيال مع تقليل حالات الانخفاض الكاذب أيضًا.

الصناعة المركبات ذاتية القيادةسوف يسجل أعلى معدل نمو سنوي مركب خلال فترة التنبؤ. سيساعد التطور السريع لخوارزميات الذكاء الاصطناعي والتعلم الآلي المتقدمة في تعزيز قدرات القيادة الذاتية، خاصة فيما يتعلق بالتقدم الواضح في قدرات الروبوت على الإدراك في الوقت الفعلي، الأمر الذي يخلق الطلب على المسرعات عالية الأداء.

حسب الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سيطرت تكنولوجيا المعلومات والاتصالات على السوق بسبب الحاجة المتزايدة للتعامل مع تدفق البيانات المكثف في الصناعة

بناءً على الاستخدام النهائي، يتم تصنيف السوق إلى تكنولوجيا المعلومات والاتصالات، وBFSI، وتجارة التجزئة، والسيارات، والرعاية الصحية، وغيرها.

كان قطاع تكنولوجيا المعلومات والاتصالات هو القطاع المهيمن في عام 2025. ويتصدر هذا القطاع بسبب الطلب المتزايد على مسرعات الذكاء الاصطناعي بسبب التدفق الهائل للبيانات ومساحة الكفاءة في عمليات الاتصالات. بالإضافة إلى ذلك، فإن الاعتماد المتزايد على وظائف الشبكة الافتراضية ونشرهاإنترنت الأشياءتزيد الأجهزة من ضرورة مسرعات الذكاء الاصطناعي في هذه الصناعة.

من المرجح أن يشهد قطاع السيارات أعلى معدل نمو سنوي مركب خلال فترة التوقعات. ستعمل مسرعات الذكاء الاصطناعي على تطوير أنظمة مساعدة السائق المتقدمة الحديثة، وقدرات القيادة الذاتية، والاتصال الفوري من السيارة إلى كل شيء (V2X) أو الاتصال في الوقت الفعلي مع المركبات ذات القدرة V2X. إن اعتماد المركبات الكهربائية والشعبية المتزايدة للسيارات ذاتية القيادة سيدفعان قطاع السيارات إلى قبول هذه المسرعات بسرعة.

التوقعات الإقليمية لسوق مسرع الذكاء الاصطناعي

حسب المنطقة، وينقسم السوق إلى أمريكا الشمالية وأوروبا وأمريكا الجنوبية والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ.

آسيا والمحيط الهادئ

Asia Pacific AI Accelerator Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على الحصة الأكبر من السوق في عام 2025، مدعومة بمزيج قوي من التمويل الاستراتيجي، وتطوير البنية التحتية، وشبكات الابتكار، ومجموعة متنوعة من التطبيقات. ساهمت منطقة آسيا والمحيط الهادئ بحوالي 13.7 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 40.70٪، ومن المتوقع أن تصل إلى 17.76 مليار دولار أمريكي في عام 2026. تعمل دول منطقة آسيا والمحيط الهادئ على زيادة قدرة مراكز البيانات وتعزيز الاتصال عالي السرعة لتسهيل نمو الذكاء الاصطناعي. على سبيل المثال، وفقًا لموقع Reddit، اجتذبت الهند أكثر من 40 مليار دولار أمريكي من الاستثمارات في مراكز البيانات. لقد تفوقت على دول آسيا والمحيط الهادئ الأخرى (باستثناء الصين) من حيث القدرة المركبة، حيث تعمل حاليًا على تشغيل 950 ميجاوات وتخطط لتوسع آخر قدره 850 ميجاوات بحلول عام 2026. ومن المتوقع أن يصل سوق اليابان إلى 3.9 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 2.43 مليار دولار أمريكي بحلول عام 2026.

من المتوقع أن تشهد صناعة مسرعات الذكاء الاصطناعي في الصين نموا سريعا نتيجة لتنسيق السياسات القوي، وتحسينات البنية التحتية، والخطوة الواضحة نحو الابتكار المحلي. ومن المتوقع أن يصل حجم السوق الصيني إلى 6.46 مليار دولار أمريكي بحلول عام 2026،

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أوروبا

وصل السوق في أوروبا إلى 5.89 مليار دولار أمريكي في عام 2025، وهو ما يمثل 17.50٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 7.62 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد أوروبا ثاني أكبر نمو خلال الفترة المتوقعة. وتشهد المنطقة زيادة في الاستثمارات في مجال البحث والتطوير في مجال الذكاء الاصطناعي، حيث قامت العديد من البلدان بدمج الذكاء الاصطناعي في استراتيجياتها الوطنية. الطلب على مسرعات الذكاء الاصطناعي مدفوع بشكل كبير بقطاعي السيارات والصناعة القويين في أوروبا، فيما يتعلق بالتطبيقات التي تنطوي على التصنيع الذكيوالمركبات ذاتية القيادة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.64 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 1.48 مليار دولار أمريكي بحلول عام 2026.

أمريكا الجنوبية

يُظهر السوق في أمريكا الجنوبية توسعًا تدريجيًا وثابتًا، مدفوعًا بالحاجة المتزايدة لتطبيقات الذكاء الاصطناعي في مختلف القطاعات، بما في ذلك الرعاية الصحية والبنية التحتية. ومع ذلك، هناك تحديات قائمة، مثل البنية التحتية غير الفعالة لتكنولوجيا الذكاء الاصطناعي وانخفاض مستويات الاستثمار مقارنة بالأسواق الأكثر تقدمًا.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 7.30% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 2.47 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 3.15 مليار دولار أمريكي في عام 2026. وتدعم حكومات دول الشرق الأوسط وأفريقيا مبادرات مثل رؤية المملكة العربية السعودية 2030 واستراتيجيات الذكاء الاصطناعي في دولة الإمارات العربية المتحدة في جميع أنحاء المنطقة. ومن ناحية أخرى، تواجه المنطقة تحديات مثل البيئات التنظيمية المتباينة وعدم الاستقرار السياسي في بعض المناطق، مما يساهم في تباطؤ توسع السوق.

أمريكا اللاتينية

وفي عام 2025، حققت أمريكا اللاتينية 1.28 مليار دولار أمريكي، لتساهم بنسبة 3.80% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 1.63 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

في عام 2025، استحوذت أمريكا الشمالية على 30.70% من حصة السوق العالمية، لتصل قيمتها إلى 10.36 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 13.59 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد أمريكا الشمالية أكبر معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة الاستثمارات في الذكاء الاصطناعي والبنية التحتية، واعتماد التكنولوجيا المبكر، والحضور القوي لشركات التكنولوجيا الكبرى. وهذا يوفر ميزة استراتيجية للمنطقة، حيث أصبحت الولايات المتحدة المساهم الرئيسي في نمو السوق. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 10.23 مليار دولار أمريكي بحلول عام 2026.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

اللاعبون البارزون الذين ينفذون مبادرات استراتيجية لتوسيع نطاق الأعمال

يقدم اللاعبون الرئيسيون الموجودون في هذا السوق مسرع الذكاء الاصطناعي لتزويد المستخدمين بميزات مثل أداء الذكاء الاصطناعي المحسن وتمكين التطبيقات الجديدة. يركزون على عقد عقود مع الشركات الصغيرة والمحلية لتنمية أعمالهم. علاوة على ذلك، فإن زيادة عمليات الاندماج والاستحواذ والشراكات والاستثمارات ستؤدي إلى زيادة الطلب على هذه التكنولوجيا.

قائمة شركات تسريع الذكاء الاصطناعي الرئيسية التي تمت دراستها (بما في ذلك على سبيل المثال لا الحصر)

- شركة نفيديا(نحن.)

- AMD (الأجهزة الدقيقة المتقدمة)(نحن.)

- شركة إنتل(نحن.)

- TSMC (شركة تايوان لتصنيع أشباه الموصلات) (تايوان)

- سامسونج للإلكترونيات (كوريا الجنوبية)

- شركة أبل (الولايات المتحدة)

- جوجل ذ.م.م (الولايات المتحدة)

- ميتا (الولايات المتحدة)

- شركة كوالكوم إنكوربوريتد(نحن.)

- شركة آي بي إم(نحن.)

- UMC (الشركة المتحدة للإلكترونيات الدقيقة) (تايوان)

- SMIC (الشركة الدولية لتصنيع أشباه الموصلات) (الصين)

- جلوبال فاوندريز (الولايات المتحدة)

- جروك (الولايات المتحدة)

- أكسيليرا آي آي (هولندا)

- EdgeCortix (اليابان)

- جرافكور (المملكة المتحدة)

- مجموعة علي بابا (الصين)

- التمردات (كوريا الجنوبية)

- تينستورنت (كندا)

… وأكثر

التطورات الصناعية الرئيسية

- مايو 2025: كشفت EnCharge AI النقاب عن EnCharge EN100، وهو مسرع الذكاء الاصطناعي في الصناعة الذي يوفر حوسبة تناظرية دقيقة وقابلة للتطوير في الذاكرة. تم تصميم EN100 لتعزيز وظائف الذكاء الاصطناعي في أجهزة الكمبيوتر المحمولة ومحطات العمل وأجهزة الحافة، حيث يستخدم كفاءة أفضل لتوفير قوة حوسبة عالية مع الالتزام بقيود الطاقة النموذجية لمنصات الحافة والعملاء، بما في ذلك أجهزة الكمبيوتر المحمولة.

- نوفمبر 2024: تعاونت IBM وAMD لتوفير مسرعات AMD Instinct MI300X عبر IBM Cloud كخدمة. تسعى هذه الخدمة إلى تحسين الأداء وكفاءة استخدام الطاقة لنماذج Gen AI، بما في ذلك تطبيقات الحوسبة عالية الأداء (HPC) لعملاء الأعمال.

- أكتوبر 2024: كشفت AMD عن أحدث مسرعاتها وعروض الشبكات المصممة لدفع الجيل التالي من البنية التحتية واسعة النطاق للذكاء الاصطناعي: AMD Pensando Salina DPU، ومسرعات AMD Instinct MI325X، وAMD Pensando Pollara 400 NIC لنماذج Gen AI ومراكز البيانات.

- أغسطس 2024: كشفت شركة IBM عن الميزات المعمارية لمعالج IBM Telum II الجديد وIBM Spyre Accelerator. تعمل هذه الابتكارات المحدثة على زيادة قدرة المعالجة في أنظمة الحواسيب المركزية IBM Z، مما يسهل الاستخدام المتزامن لنماذج الذكاء الاصطناعي التقليدية ونماذج الذكاء الاصطناعي كبيرة اللغة من خلال نهج الذكاء الاصطناعي المبتكر.

- أبريل 2024: كشفت شركة Intel عن مسرع Intel Gaudi 3 AI في حدث Intel Vision لمواجهة التحديات في مجال الذكاء الاصطناعي التوليدي. يوفر Gaudi 3 للعملاء المرونة من خلال توفير برامج مفتوحة موجهة نحو المجتمع واستخدام شبكات Ethernet المتوافقة مع معايير الصناعة لتوسيع نطاق النظام بشكل أكثر قابلية للتكيف.

تحليل الاستثمار والفرص

لقد أظهر هذا السوق نموًا قويًا مقترنًا بمجموعة واسعة من فرص الاستثمار عبر الأسهم العامة والشركات الناشئة الخاصة وعمليات الدمج والاستحواذ والابتكار القائم على البحث والتطوير، وهو ما يجب على المستثمرين المحتملين أخذهم في الاعتبار، بما في ذلك الذكاء الاصطناعي الطرفي، نظرًا للنمو السريع للأجهزة الموفرة للطاقة والمخصصة رأسيًا. إن الهيمنة المستمرة من قبل الولايات المتحدة والمشغلين الآسيويين الرئيسيين، والحاجة المستمرة للإدارة القائمة على المهارات، تنطوي على مخاطر مرتبطة بالتقنيات سريعة الحركة والعولمة. بالإضافة إلى ذلك، تستثمر الشركات في البحث عن المزيد من الفرص. على سبيل المثال،

- تركز شركة Intel على القدرة على تحمل التكاليف من خلال شرائح Gaudi AI، المصممة لتكون أرخص بنحو 50% من عروض NVIDIA. تستثمر إنتل بشكل كبير 20 مليار دولار أمريكي في منشأة جديدة لتصنيع الرقائق في الولايات المتحدة لتعزيز استقرار سلسلة التوريد.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية، مثل الشركات الرائدة والمنتجات/الأنواع والاستخدام النهائي الرائد للمنتج. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 27.70% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

بواسطة التكنولوجيا

عن طريق التطبيق

حسب الاستخدام النهائي

بواسطة منطقة

|

|

الشركات المذكورة في التقرير |

شركة نفيديا (الولايات المتحدة) AMD (الأجهزة الدقيقة المتقدمة) (الولايات المتحدة) شركة Intel (الولايات المتحدة) TSMC (شركة تايوان لتصنيع أشباه الموصلات) (تايوان) سامسونج للإلكترونيات (كوريا الجنوبية) شركة أبل (الولايات المتحدة) جوجل ذ.م.م (الولايات المتحدة) ميتا (الولايات المتحدة) كوالكوم إنكوربوريتد (الولايات المتحدة) شركة آي بي إم (الولايات المتحدة) |

الأسئلة الشائعة

ومن المتوقع أن يصل السوق إلى قيمة 309.23 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 33.69 مليار دولار أمريكي.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 27.70٪ خلال الفترة المتوقعة.

حسب النوع، قاد قطاع وحدات معالجة الرسومات (GPUs) السوق في عام 2025.

الحاجة المتزايدة إلى حوسبة عالية الأداء في أعباء عمل الذكاء الاصطناعي للمساعدة في نمو السوق.

تعد Nvidia Corporation، وAMD (Advanced Micro Devices)، وIntel Corporation، وTSMC (شركة تايوان لتصنيع أشباه الموصلات)، وSamsung Electronics، وApple Inc.، وGoogle LLC، وMeta، وQualcomm Incorporated، وIBM Corporation من أفضل اللاعبين في السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

حسب الاستخدام النهائي، من المتوقع أن يسجل قطاع السيارات أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة