الذكاء الاصطناعي كحجم سوق الخدمة، وتحليل الأسهم والصناعة، من خلال العرض (البنية التحتية كخدمة، والمنصة كخدمة، والبرمجيات كخدمة)، عن طريق التكنولوجيا (التعلم الآلي، ومعالجة اللغات الطبيعية، والوعي بالسياق، ورؤية الكمبيوتر)، عن طريق النشر (السحابة العامة، والسحابة الخاصة، والسحابة الهجينة)، حسب نوع المؤسسة (المؤسسات الكبيرة والشركات الصغيرة والمتوسطة)، حسب المستخدم النهائي (BFSI، الحكومة، الرعاية الصحية، التصنيع، البيع بالتجزئة، وغيرها)، والتنبؤات الإقليمية. 2026 - 2034

رؤى السوق الرئيسية

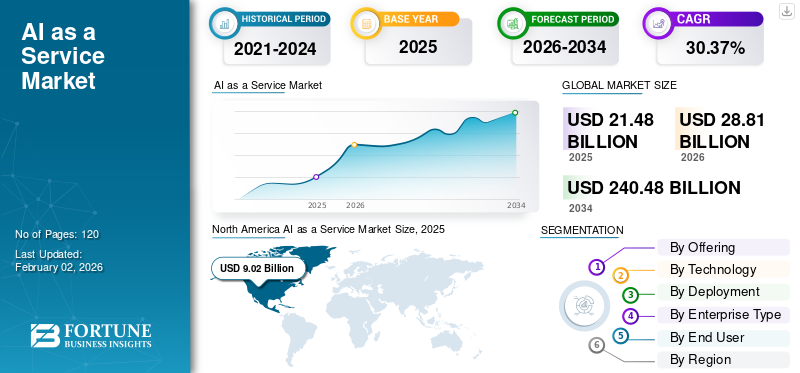

بلغت قيمة الذكاء الاصطناعي العالمي كحجم سوق خدمات 21.48 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 28.81 مليار دولار أمريكي في عام 2026 إلى 240.48 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 30.37٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 41.99% في عام 2025.

يشير الذكاء الاصطناعي كخدمة (AIaaS) إلى توفير تقنيات وقدرات الذكاء الاصطناعي على نموذج قائم على السحابة أو الدفع مقابل الاستخدام أو الاشتراك. تركز المؤسسات في جميع أنحاء العالم على اعتماد أدوات وأطر ومنصات الذكاء الاصطناعي المعدة مسبقًا من موفري الخدمات السحابية أو بائعي الذكاء الاصطناعي بدلاً من تطوير نماذج الذكاء الاصطناعي الداخلية.

علاوة على ذلك، فإن الذكاء الاصطناعي كخدمة هو حل قائم على السحابة، ونتيجة لذلك تتحول المؤسسات نحو البنية التحتية القائمة على السحابة. يسمح اعتماد الحل المستند إلى السحابة بالتوسع المرن، ويدعم أعباء عمل الذكاء الاصطناعي واسعة النطاق، ويقلل من العبء الزائد على تكنولوجيا المعلومات. أيضًا، تسعى المؤسسات في مختلف القطاعات، مثل BFSI والرعاية الصحية والتصنيع وتجارة التجزئة، إلى الحصول على تكنولوجيا الذكاء الاصطناعي للأتمتة والتحليلات والتخصيص.

ويهيمن على السوق لاعبون رئيسيون معروفون، مثل Amazon Web Services, Inc.، وSalesforce, Inc.، وSiemens، وIBM Corporation، وFair Isaac Corporation. يركز هؤلاء اللاعبون على الشراكات والتعاون مع شركات تكامل الأنظمة وبائعي البرامج المستقلين (ISVs) ومصنعي المعدات الأصلية والمؤسسات الأكاديمية لتوسيع نطاق AIaaS وتسريع تطوير الحلول.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الذكاء الاصطناعي كسوق خدمات الوجبات السريعة

- حجم السوق عام 2025: 21.48 مليار دولار أمريكي

- حجم السوق عام 2026: 28.81 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 240.48 مليار دولار أمريكي

- معدل النمو السنوي المركب: 30.37% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على الذكاء الاصطناعي كسوق خدمات بحصة 41.99% في عام 2025.

- استحوذت البرمجيات كخدمة (SaaS) على أكبر حصة سوقية بنسبة 51.24% في عام 2026.

- استحوذ التعلم الآلي على أكبر حصة سوقية بنسبة 39.31% في عام 2026

أمريكا الشمالية

أنتجت أمريكا الشمالية 9.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 11.93 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 5.11 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 6.80 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ 5.15 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 7.09 مليار دولار أمريكي في عام 2026.

نحن.

وقد بلغت قيمة السوق 8.63 مليار دولار أمريكي في عام 2025، مدعومة بالبنية التحتية السحابية القوية واستثمارات الذكاء الاصطناعي.

اليابان

يتوسع السوق بشكل مطرد، مدفوعًا بزيادة اعتماد الذكاء الاصطناعي في المؤسسات ومبادرات التحول الرقمي.

اقرأ المزيد

تأثير الذكاء الاصطناعي التوليدي

يؤدي الطلب المتزايد على خدمات الذكاء الاصطناعي المستندة إلى السحابة إلى تسريع نمو الذكاء الاصطناعي باعتباره نموًا في سوق الخدمات

الذكاء الاصطناعي التوليديتتطلب النماذج حوسبة عالية الأداء (وحدات معالجة الرسومات، ووحدات TPU) ومساحة تخزين كبيرة لأوزان النماذج. تفضل المؤسسات في جميع أنحاء العالم بشكل متزايد عروض AIaaS المستضافة على السحابة لتجنب النفقات الرأسمالية المرتفعة لبناء البنية التحتية للذكاء الاصطناعي داخل الشركة. على سبيل المثال،

- تقوم IBM وAWS وGoogle Cloud وAzure بدمج واجهات برمجة تطبيقات الذكاء الاصطناعي التوليدية مثل Azure OpenAI Service في حافظات AIaaS الخاصة بهم.

وبالتالي، فإن استخدام تكنولوجيا الذكاء الاصطناعي التوليدي يعمل على تسريع نمو السوق واعتماد الذكاء الاصطناعي كخدمة، خاصة بين الشركات الصغيرة والمتوسطة التي لا تستطيع الحفاظ على البنية التحتية الخاصة بها للذكاء الاصطناعي.

ديناميكيات السوق

محركات السوق

التطورات السريعة في تقنيات الذكاء الاصطناعي تدفع نمو السوق

التقدم في التعلم الآلي، البرمجة اللغوية العصبية،رؤية الكمبيوتر، وتقنية الذكاء الاصطناعي التوليدية تسمح لمقدمي خدمات AIaaS بتقديم خدمات أكثر تطورًا. كما تحتوي هذه التقنيات أيضًا على واجهات برمجة التطبيقات وأطر العمل المعدة مسبقًا والتي تتيح التكامل بشكل أسرع في سير عمل الأعمال. تستخدم الشركات بشكل متزايد تكنولوجيا الذكاء الاصطناعي لأداء مهام معقدة مثل الكشف عن الاحتيال في الوقت الفعلي، واتخاذ القرارات المستقلة، والصيانة التنبؤية، وفهم اللغة الطبيعية دون بناء نماذج من الصفر.

- تقدم الآن AWS SageMaker وVertex AI من Google Cloud نماذج مدربة مسبقًا وإمكانيات autoML، مما يتيح لغير الخبراء تنفيذ الذكاء الاصطناعي المتطور.

قيود السوق

ارتفاع تكاليف التنفيذ والمخاوف بشأن خصوصية البيانات قد يعيق نمو السوق

غالبًا ما يتطلب الذكاء الاصطناعي المتقدم كحلول خدمة ممكّنة بنماذج تعلم الآلة المتخصصة أو تكنولوجيا الذكاء الاصطناعي التوليدية رسوم الدفع لكل استخدام، أو الترخيص المتميز، أو رسوم الاشتراك، والتي تنطوي على تكاليف تنفيذ أعلى. قد تؤدي هذه التكلفة المرتفعة إلى تقييد المؤسسات الصغيرة والمتوسطة (SMEs) من اعتماد حلول AIaaS. بالإضافة إلى ذلك، فإن تكاليف التدريب والتكامل والحوسبة السحابية المستمرة تزيد من التكلفة الإجمالية للملكية.

يعتمد الذكاء الاصطناعي كخدمة على الأنظمة الأساسية المستضافة على السحابة لمعالجة بيانات المؤسسة الحساسة. وبالتالي، فإن المخاطر مثل الوصول غير المصرح به إلى البيانات الحساسة والقيود المفروضة على نقل البيانات عبر الحدود قد تكون بمثابة عائق أمام الذكاء الاصطناعي كنمو لسوق الخدمات.

فرص السوق

الطلب المتزايد على توسيع الأسواق ونماذج الذكاء الاصطناعي للتوصيل والتشغيل يخلق فرصًا للتوسع

يؤدي ظهور أسواق الذكاء الاصطناعي، إلى جانب تزايد إمكانية الوصول إلى نماذج الذكاء الاصطناعي الجاهزة، إلى تعزيز نمو السوق من خلال جعل وظائف الذكاء الاصطناعي في متناول المؤسسات من جميع الأحجام. الأسواق التي يستضيفها موفرو الخدمات السحابية، مثل Azure AI Marketplace وAWS Marketplace وGoogleسحابة الذكاء الاصطناعيHub، مما يتيح لمقدمي خدمات AIaaS الوصول إلى صناعات ومناطق جغرافية جديدة بكفاءة.

علاوة على ذلك، يمكن تصميم نماذج التوصيل والتشغيل خصيصًا لقطاعات مثل BFSI والرعاية الصحية والتصنيع والبيع بالتجزئة. في BFSI، يساعد في تسجيل مخاطر الائتمان واكتشاف الاحتيال، وفي الرعاية الصحية، فهو مفيد في التصوير التشخيصي والمراقبة التنبؤية للمرضى.

- في يونيو 2025، أطلقت Microsoft Azure IoT Azure Percept، المتكامل مع خدمات الذكاء الاصطناعي للأجهزة الطرفية، مما يتيح الصيانة التنبؤية في الوقت الفعلي واكتشاف العيوب في المصانع.

الذكاء الاصطناعي كإتجاهات سوق الخدمات

من المتوقع أن يكون التكامل المتزايد مع إنترنت الأشياء والحوسبة المتطورة والصناعة 4.0 اتجاهًا بارزًا في السوق

يتم دمج AIaaS بشكل متزايد مع الأجهزة المتطورة ومنصات إنترنت الأشياء وأنظمة التصنيع الذكية للأتمتة والتحليلات في الوقت الفعلي والصيانة التنبؤية. على سبيل المثال، يمكن لـ Edge AI مع AIaaS تحليل بيانات المستشعر محليًا أثناء إرسال الرؤى إلى نماذج الذكاء الاصطناعي المستندة إلى السحابة لإجراء تحليل أعمق. كما أن نشر الذكاء الاصطناعي على الحافة، بالقرب من مصادر البيانات، يعمل على تحسين أوقات الاستجابة، وتقليل زمن الوصول، وتعزيز خصوصية البيانات عن طريق تقليل الاعتماد على السحابة.

- في مارس 2025، وفقًا لتقرير شركة Siemens Digital Industries، نجحت منصتها المدعومة بتقنية MindSphere AIaaS في تقليل وقت التوقف عن العمل بنسبة 15-20% في عملاء التصنيع من خلال الاستفادة من إنترنت الأشياء وتحليلات الحافة.

تحليل التجزئة

بالطرح

انخفاض التكاليف الأولية ونموذج الدفع أولاً بأول يدفعان النمو القطاعي

بناءً على العرض، ينقسم السوق إلى البنية التحتية كخدمة، والمنصة كخدمة، والبرمجيات كخدمة.

استحوذت البرمجيات كخدمة على أكبر حصة في السوق51.24%في عام 2026. يلغي الذكاء الاصطناعي كخدمة يتم تقديمها عبر SaaS حاجة المؤسسات إلى الاستثمار بكثافة في الأجهزة والبنية التحتية للذكاء الاصطناعي وتراخيص البرامج. كما أنها خفضت النفقات الرأسمالية الأولية وسمحت للشركات من جميع الأحجام باعتماد قدرات الذكاء الاصطناعي.

- وفقًا لخبراء الصناعة، فإن أكثر من 60% من المؤسسات على مستوى العالم تستخدم AIaaS عبر منصات SaaS لتحليلات البيانات وتطبيقات التعلم الآلي ومعالجة اللغات الطبيعية والذكاء الاصطناعي.

من المتوقع أن تنمو البنية التحتية كخدمة بأعلى معدل نمو سنوي مركب خلال فترة التوقعات.

بواسطة التكنولوجيا

الطلب المتزايد على المعالجة الآلية للبيانات والرؤى يعزز اعتماد التعلم الآلي في AIaaS

بناءً على التكنولوجيا، يتم تصنيف السوق إلى التعلم الآلي،معالجة اللغة الطبيعيةوالوعي بالسياق ورؤية الكمبيوتر.

استحوذ التعلم الآلي على أكبر حصة في السوق39.31%في عام 2026. سيتم استخدام نماذج التعلم الآلي بشكل متزايد في الذكاء الاصطناعي كخدمة، حيث أنها تعمل على أتمتة تحليل مجموعات البيانات الكبيرة والمعقدة، مما يقلل من الجهد اليدوي ويزيد من سرعة اتخاذ القرار. كما أن الطلب على هذه النماذج آخذ في الارتفاع في المؤسسات المالية للكشف عن الاحتيال في الوقت الحقيقي وإدارة المخاطر.

- في يوليو 2025، أطلقت AWS مسارات التعلم الآلي وأدوات التشغيل الآلي المعدة مسبقًا، مما يسمح للعملاء بنشر نماذج تعلم الآلة عبر AIaaS بشكل أكثر كفاءة.

من المتوقع أن تنمو معالجة اللغات الطبيعية بأعلى معدل نمو سنوي مركب خلال فترة التوقعات.

عن طريق النشر

إمكانية الوصول العالمية والتعاون يقودان ريادة السوق للسحابة العامة

بناءً على النشر، يتم تصنيف السوق إلى السحابة العامة،سحابة خاصةوالسحابة الهجينة.

استحوذت السحابة العامة على أكبر حصة في السوق53.07%في عام 2026. ويضمن اعتماد السحابة العامة الوصول الموزع جغرافيًا، ودعم الفرق البعيدة والعمليات العالمية. فهو يمكّن المؤسسات من التعاون في الوقت الفعلي في مشاريع الذكاء الاصطناعي باستخدام البيئات المركزية المستضافة على السحابة.

- في يونيو 2025، قامت شركة IBM بتوسيع خدمات الذكاء الاصطناعي السحابية العامة، مما يسمح للشركات الصغيرة والمتوسطة بنشر نماذج التعلم الآلي مع الحد الأدنى من الاستثمار في البنية التحتية.

من المتوقع أن تنمو السحابة الهجينة بأعلى معدل نمو سنوي مركب خلال فترة التوقعات.

حسب نوع المؤسسة

الحاجة المتزايدة إلى الكفاءة التشغيلية والأتمتة تغذي اعتماد AIaaS في المؤسسات الكبيرة

واستنادًا إلى نوع المؤسسة، ينقسم السوق إلى مؤسسات كبيرة وشركات صغيرة ومتوسطة الحجم.

استحوذت الشركات الكبيرة على أكبر حصة في السوق65.89%في عام 2026. تُمكّن AIaaS المؤسسات الكبيرة من أتمتة المهام المتكررة، مثل دعم العملاء ومعالجة الفواتير ومراقبة سلسلة التوريد بكفاءة. كما أنها تساعد الموظفين على التركيز على المهام الإستراتيجية ذات القيمة العالية، مما يعزز الإنتاجية ويقلل تكاليف التشغيل.

- في مايو 2025، نشرت AWS AIaaS لعمليات الصيانة التنبؤية وتحسين سلسلة التوريد.

من المتوقع أن تنمو الشركات الصغيرة والمتوسطة بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

الطلب المتزايد على كشف الاحتيال وإدارة المخاطر يدفع إلى اعتماد AIaaS في BFSI

بناءً على المستخدم النهائي، يتم تصنيف السوق إلى BFSI، والحكومة، والرعاية الصحية، والتصنيع، وتجارة التجزئة، وغيرها (الطاقة والمرافق، وما إلى ذلك).

تمثل الخدمات المالية المصرفية والتأمين (BFSI) أكبر حصة في السوق في عام 2024. تستخدم حلول AIaaS الكشف عن الحالات الشاذة،التعلم الآلي (ML)،والتحليلات التنبؤية للكشف عن المعاملات الاحتيالية في الوقت الحقيقي، وهو عامل مهم في المؤسسات المالية. تتبنى شركات BFSI بشكل متزايد AIaaS لتعزيز الأمن، وضمان الامتثال التنظيمي، وتقليل الخسائر المالية. كما تتيح AIaaS لمؤسسات BFSI الوصول إلى أدوات الذكاء الاصطناعي المتقدمة والدفع فقط مقابل ما تستخدمه وتمنعها من تحمل أعباء مالية إضافية.

- في يوليو 2025، نشر Bank of America مساعدين افتراضيين مدعومين بتقنية AIaaS للتعامل مع الملايين من استفسارات العملاء عبر برامج الدردشة الآلية والمساعدين الصوتيين. وقد ساعد البنك على تحسين كفاءة دعم العملاء بنسبة 30% تقريبًا.

من المتوقع أن ينمو قطاع الرعاية الصحية بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

الذكاء الاصطناعي كخدمةتوقعات السوق الإقليمية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

North America AI as a Service Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

في عام 2025، حققت أمريكا الشمالية 9.02 مليار دولار أمريكي، مما ساهم بنسبة 41.99٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 11.93 مليار دولار أمريكي في عام 2026. وتشمل العوامل التي تعزز هيمنة المنطقة البنية التحتية السحابية القوية في دول مثل الولايات المتحدة وكندا، مما يسهل على الشركات اعتماد AIaaS. فهو يساعد المؤسسات في المنطقة على نشر نماذج الذكاء الاصطناعي بسرعة دون الحاجة إلى استثمار كبير مقدمًا في الخوادم أو وحدات معالجة الرسومات أو أطر عمل تعلم الآلة. كما تعد المنطقة موطنًا لعمالقة التكنولوجيا ومختبرات الأبحاث التي تستثمر المليارات في أبحاث الذكاء الاصطناعي. في عام 2025، من المتوقع أن يصل سوق الولايات المتحدة إلى الدولار الأمريكي8.63مليار.

- في يونيو 2025، وفقًا لتقرير IBM، حققت أمريكا الشمالية نموًا بنسبة 35% على أساس سنوي في اعتماد AIaaS، مدفوعًا بالخدمات المالية وشركات التأمين.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

أوروبا وآسيا والمحيط الهادئ

استحوذ سوق أوروبا على 5.11 مليار دولار أمريكي في عام 2025، وهو ما يمثل 23.77٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 6.8 مليار دولار أمريكي في عام 2026. وسجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 5.15 مليار دولار أمريكي في عام 2025، لتستحوذ على 23.97٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 7.09 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد أوروبا ومنطقة آسيا والمحيط الهادئ نمو ملحوظ في السنوات القادمة. خلال فترة التوقعات، من المتوقع أن تسجل أوروبا معدل نمو قدره 34.1%، وهو رابع أعلى معدل بين جميع المناطق، وتصل قيمته إلى 5.11 مليار دولار أمريكي في عام 2025. ويرجع ذلك في المقام الأول إلى وجود العديد من مراكز أبحاث الذكاء الاصطناعي والشراكات بين الصناعة والأوساط الأكاديمية في المنطقة. كما يسمح الذكاء الاصطناعي كخدمة للشركات الأوروبية بالاستفادة من تقنيات الذكاء الاصطناعي المتطورة دون تطوير نماذج من الصفر. وبدعم من هذه العوامل، من المتوقع أن تسجل المملكة المتحدة تقييمًا للدولار الأمريكي 1.36مليار دولار وألمانيا تسجل رقماً قياسياً1.31مليار دولار أمريكي، وفرنسا 0.80 مليار دولار أمريكي في عام 2025. بعد أوروبا، من المتوقع أن يصل السوق في منطقة آسيا والمحيط الهادئ إلى 5.15 مليار دولار أمريكي في عام 2025 ويضمن مكانة ثالث أكبر منطقة. وفي المنطقة، من المتوقع أن تصل قيمة الهند والصين إلى الدولار الأمريكي1.1مليار دولار أمريكي1.54مليار دولار على التوالي في عام 2026.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

حقق سوق الشرق الأوسط وأفريقيا 1.33 مليار دولار أمريكي في عام 2025، وهو ما يمثل 6.21٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.81 مليار دولار أمريكي في عام 2026. وخلال الفترة المتوقعة، ستشهد مناطق أمريكا الجنوبية والشرق الأوسط وأفريقيا نموًا بارزًا. ومن المقرر أن يسجل سوق أمريكا الجنوبية في عام 2025 مبلغ 0.87 مليار دولار أمريكي كتقييم له. تتحول العديد من الشركات في أمريكا الجنوبية من أنظمة تكنولوجيا المعلومات المحلية إلى استراتيجيات السحابة أولاً، مما يدعم اعتماد AIaaS. كما تستثمر البرازيل والأرجنتين وتشيلي في توسيع البنية التحتية السحابية لدعم عمليات نشر الذكاء الاصطناعي على مستوى المؤسسات والتي من شأنها زيادة الاستخدام في هذه المناطق. وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن تحقق دول مجلس التعاون الخليجي قيمة بقيمة 0.42 مليار دولار أمريكي في عام 2025.

اللاعبون الرئيسيون في الصناعة

مجموعة واسعة من عروض المنتجات إلى جانب التواجد الجغرافي القوي للشركات الرئيسية دعمت مكانتها الرائدة

يُظهر السوق العالمي هيكلًا شبه مركز مع العديد من الشركات الصغيرة والمتوسطة الحجم التي تعمل بنشاط في جميع أنحاء العالم. ويشارك هؤلاء اللاعبون بنشاط في ابتكار المنتجات والشراكات الإستراتيجية والتوسع الجغرافي.

تعد Amazon Web Services, Inc. وSalesforce, Inc. وMicrosoft Corporation وIBM Corporation من بين اللاعبين المهيمنين الذين يقومون بنشاط بإنشاء حلول متقدمة لتلبية متطلبات العملاء. كما أنها تركز على التعاون والاستحواذ والشراكات مع اللاعبين الإقليميين للحفاظ على الهيمنة عبر المناطق.

وبصرف النظر عن هذا، فإن اللاعبين البارزين الآخرين في السوق يشملون Intel Corporation، وFair Isaac Corporation، وSiemens، وBigML, Inc.، وغيرها. وتنفذ هذه الشركات مبادرات استراتيجية مختلفة مثل الاستثمار في البحث والتطوير والتوسع الجغرافي وإطلاق المنتجات لتعزيز عروض منتجاتها.

قائمة طويلة من الشركات التي تمت دراستها

- شركة أمازون ويب سيرفيسز(نحن.)

- شركة سيلزفورس(نحن.)

- شركة مايكروسوفت (الولايات المتحدة)

- شركة آي بي إم(نحن.)

- شركة إنتل (الولايات المتحدة)

- شركة فير إسحاق (الولايات المتحدة)

- سيمنز(ألمانيا)

- شركة Alphabet Inc. (Google LLC) (الولايات المتحدة)

- ساب سي(ألمانيا)

- شركة BigML, Inc. (الولايات المتحدة)

- شركة NVIDIA (الولايات المتحدة)

- علي بابا كلاود (الصين)

- معهد ساس (الولايات المتحدة)

- سيرفيس ناو (الولايات المتحدة)

- التوليف (المملكة المتحدة)

- أي مقياس (الولايات المتحدة)

- هيوليت باكارد إنتربرايز (الولايات المتحدة)

- كوهير (كندا)

- منظمة العفو الدولية (الولايات المتحدة)

- منظمة العفو الدولية (الولايات المتحدة)

….واكثر من ذلك

التطورات الصناعية الرئيسية

- يوليو 2025:دخلت Salesforce في شراكة مع Amazon Web Services. ومن خلال هذا التعاون، تهدف الشركة إلى دمج خدمات التعلم الآلي من AWS في خدماتهاإدارة علاقات العملاء (CRM)، مما يعزز اعتماد AIaaS في سير عمل المؤسسة.

- يونيو 2025:أطلقت شركة IBM Watsonx.ai، وهي منصة AIaaS التي تقدم البرمجة اللغوية العصبية (NLP)، والتعلم الآلي، وحلول الذكاء الاصطناعي التوليدية لأحمال عمل المؤسسات.

- يونيو 2025:قدمت AWS تحديثات لسوق خدمات الذكاء الاصطناعي الخاص بها، مما يوفر نماذج الذكاء الاصطناعي المعدة مسبقًا وواجهات برمجة التطبيقات للتعلم الآلي لمعالجة اللغة الطبيعية والتحليلات التنبؤية واكتشاف الاحتيال.

- مايو 2025:كشفت شركة Siemens عن وكيل ذكاء اصطناعي متقدم جديد للعمل بسلاسة عبر النظام البيئي الصناعي لمساعد الطيار. ومن خلال هذا الحل، تهدف الشركة إلى توسيع عروض الذكاء الاصطناعي الخاصة بالأتمتة الصناعية.

- فبراير 2025:أطلقت شركة IBM خدمات تكامل الذكاء الاصطناعي الجديدة لمساعدة المؤسسات في العمليات التجارية الشاملة باستخدام الذكاء الاصطناعي الوكيل على النظام الأساسي السحابي الخاص بهم. هذا الذكاء الاصطناعي الفعال قادر على تقييم المواقف وجمع البيانات ومعالجتها لحل المشكلات بأقل قدر من المدخلات البشرية.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع الخدمات والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب30.37% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بالطرح · البنية التحتية كخدمة · منصة كخدمة · البرمجيات كخدمة بواسطة التكنولوجيا · التعلم الآلي · معالجة اللغات الطبيعية · الوعي بالسياق · رؤية الكمبيوتر عن طريق النشر · السحابة العامة · السحابة الخاصة · السحابة الهجينة حسب نوع المؤسسة · الشركات الكبرى · الشركات الصغيرة والمتوسطة بواسطة المستخدم النهائي · بفسي · حكومة · الرعاية الصحية · تصنيع · بيع بالتجزئة · أخرى (الطاقة والمرافق، الخ) حسب المنطقة · أمريكا الشمالية (حسب العرض والتكنولوجيا والنشر ونوع المؤسسة والمستخدم النهائي والبلد) س الولايات المتحدة س كندا س المكسيك · أمريكا الجنوبية (حسب العرض والتكنولوجيا والنشر ونوع المؤسسة والمستخدم النهائي والدولة) يا البرازيل او الارجنتين o بقية أمريكا الجنوبية · أوروبا (حسب العرض والتكنولوجيا والنشر ونوع المؤسسة والمستخدم النهائي والبلد) س المملكة المتحدة يا ألمانيا يا فرنسا س إيطاليا يا اسبانيا يا روسيا o البنلوكس o بلدان الشمال الأوروبي س بقية أوروبا · الشرق الأوسط وأفريقيا (حسب العرض والتكنولوجيا والنشر ونوع المؤسسة والمستخدم النهائي والدولة) س تركيا يا إسرائيل o دول مجلس التعاون الخليجي o شمال أفريقيا o جنوب أفريقيا o بقية دول الشرق الأوسط وأفريقيا · منطقة آسيا والمحيط الهادئ (حسب العرض والتكنولوجيا والنشر ونوع المؤسسة والمستخدم النهائي والدولة) يا الصين يا الهند يا اليابان س كوريا الجنوبية o رابطة دول جنوب شرق آسيا (آسيان). أوقيانوسيا بقية دول آسيا والمحيط الهادئ |

|

الشركات المذكورة في التقرير |

· شركة Amazon Web Services, Inc. (الولايات المتحدة) · شركة Salesforce, Inc. (الولايات المتحدة) · شركة مايكروسوفت (الولايات المتحدة) · شركة آي بي إم (الولايات المتحدة) · شركة إنتل (الولايات المتحدة) · شركة فير إسحاق (الولايات المتحدة) · سيمنز (ألمانيا) · شركة Alphabet Inc. (Google LLC) (الولايات المتحدة) · SAP SE (ألمانيا) · شركة BigML, Inc. (الولايات المتحدة) |

الأسئلة الشائعة

ومن المتوقع أن يصل السوق إلى 240.48 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 21.48 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 30.37٪ خلال الفترة المتوقعة.

من حيث التكنولوجيا، قاد قطاع التعلم الآلي السوق.

التقدم السريع في تقنيات الذكاء الاصطناعي يدفع نمو السوق.

تعد Amazon Web Services, Inc.، وSalesforce، Inc.، وMicrosoft Corporation، وIBM Corporation، وIntel Corporation، وFair Isaac Corporation، وSiemens، وAlphabet Inc. (Google LLC)، وSAP SE، وBigML, Inc. من أفضل اللاعبين في السوق.

حصلت أمريكا الشمالية على أعلى حصة في السوق.

من خلال المستخدم النهائي، من المتوقع أن ينمو قطاع الرعاية الصحية بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة