حجم سوق مركز بيانات الذكاء الاصطناعي، والمشاركة وتحليل الصناعة، حسب المكون (الأجهزة والبرامج والخدمات)، حسب نوع مركز البيانات (مركز البيانات الفائق النطاق، مركز بيانات الموقع، مركز بيانات الحافة، وغيرها)، حسب الصناعة (الرعاية الصحية، البيع بالتجزئة، تكنولوجيا المعلومات والاتصالات، BFSI، السيارات، الإعلام والترفيه، التصنيع، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق مركز بيانات الذكاء الاصطناعي والتوقعات المستقبلية

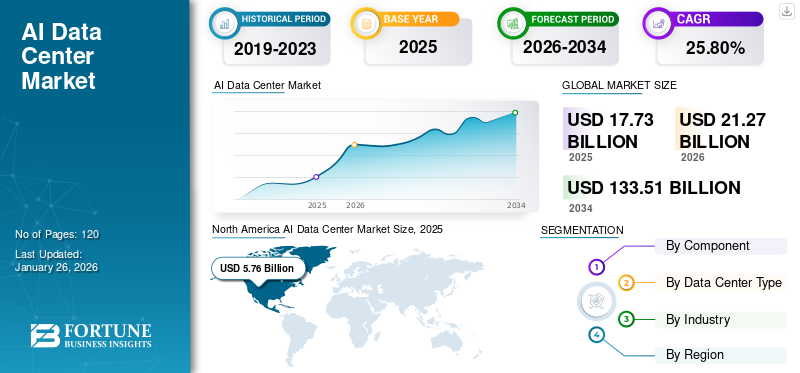

بلغت قيمة حجم سوق مراكز بيانات الذكاء الاصطناعي العالمية 17.73 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 21.27 مليار دولار أمريكي في عام 2026 إلى 133.51 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 25.80٪ خلال الفترة المتوقعة. وسيطرت أمريكا الشمالية على السوق بحصة بلغت 32.50% في عام 2025.

مركز بيانات الذكاء الاصطناعي (AI) هو منشأة مصممة للتعامل مع متطلبات الطاقة والتخزين والتبريد الهائلة لتكنولوجيا الذكاء الاصطناعي.

يقوم العديد من اللاعبين الرئيسيين بما في ذلك Amazon وEquinix وMicrosoft وHPE وغيرهم باستثمارات كبيرة بهدف توسيع تواجد مراكز البيانات الخاصة بهم عبر الأسواق الناشئة. ويتبنى اللاعبون الرئيسيون هذه الاستراتيجية للاستفادة من الإمكانات غير المستغلة للطلب المتزايد على البنية التحتية الرقمية والتقنيات التي تعتمد على الذكاء الاصطناعي.

خلال فترة التوقعات، من المتوقع أن يُظهر السوق تركيزًا كبيرًا على تحسين البنية التحتية لمركز البيانات باستخدام الذكاء الاصطناعي لتحسين الأداء وكفاءة الطاقة وقابلية التوسع. بالإضافة إلى ذلك، مع تزايد المخاوف البيئية القائمة على الذكاء الاصطناعي، تعمل مراكز البيانات بشكل متزايد على دمج تكنولوجيا الذكاء الاصطناعي لتحسين استهلاك الطاقة وتقليل البصمة الكربونية. تشمل اتجاهات السوق الرئيسية الابتكار القائم على الذكاء الاصطناعي، وتوسيع الذكاء الاصطناعي، واعتماد البيئات السحابية الهجينة.

وقد عززت جائحة كوفيد-19 بشكل كبير اعتماد تقنيات الذكاء الاصطناعي والتحول الرقمي، مما أثر على السوق بشكل إيجابي. وأدى هذا التعزيز إلى زيادة الحاجة إلى مراكز بيانات مجهزة بخبرة الذكاء الاصطناعي لإدارة أعباء العمل المتزايدة. ومع ذلك، أدت اضطرابات سلسلة التوريد إلى تباطؤ نمو السوق. وعلى الرغم من هذه العقبات، سلط الوباء الضوء على أهمية مراكز البيانات القائمة على الذكاء الاصطناعي في دعم البنية التحتية الحيوية ودفع النمو والابتكار على المدى الطويل في هذا القطاع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل الاستثمار والفرص

يشهد السوق طفرة في الاستثمارات المتعلقة بمركز البيانات المدعوم بالنظام البيئي للذكاء الاصطناعي. ويعود هذا الارتفاع إلى الاعتماد المتزايد على الذكاء الاصطناعي في العديد من الصناعات. وتكمن فرص مستقبلية كبيرة في قطاعات مثل الحوسبة السرية، والذكاء الاصطناعي التوليدي، وغيرها، حيث تصبح الاستدامة وكفاءة استخدام الطاقة جزءا لا يتجزأ من استراتيجيات الاستثمار. بالإضافة إلى ذلك، تسلط العديد من الاستثمارات الضوء على الجهات الفاعلة في السوق التي تهدف إلى توسيع نطاق توسعة مراكز البيانات الخاصة بها. على سبيل المثال،

- سبتمبر 2024: أعلنت شركة الأسهم الخاصة الأمريكية بلاكستون عن استثمار بقيمة 13.3 مليار دولار أمريكي لإنشاء أحد أكبر مراكز بيانات الذكاء الاصطناعي في أوروبا في نورثمبرلاند بالمملكة المتحدة.

- أغسطس 2024:بدأت حكومة المملكة المتحدة، بدعم من هيئة الفحم، في بناء أكبر مركز بيانات للذكاء الاصطناعي في كامبوا، شمال شرق إنجلترا.

- أكتوبر 2024: كشفت Microsoft عن مبادرة بقيمة 4.46 مليار دولار أمريكي لتوسيع البنية التحتية لمركز البيانات السحابي والذكاء الاصطناعي واسع النطاق في إيطاليا على مدار العامين المقبلين. تتضمن هذه الخطة توفير التدريب على المهارات الرقمية لأكثر من مليون إيطالي بحلول نهاية عام 2025.

- يوليو 2024:جمعت CyrusOne حوالي 7.9 مليار دولار أمريكي من التمويل بهدف تطوير المزيد من مراكز البيانات لتلبية الطلب الناتج عن طفرة الذكاء الاصطناعي. سيتم استخدام هذا الاستثمار لتمويل مشاريع التنمية المستقبلية والحالية في الولايات المتحدة.

- يوليو 2023:أنفقت شركة QTS Realty Trust، LLC وشركة Blackstone، جنبًا إلى جنب، أكثر من 8 مليارات دولار أمريكي لتطوير مراكز بيانات جديدة استعدادًا لطفرة الذكاء الاصطناعي.

اتجاهات سوق مركز بيانات الذكاء الاصطناعي

تظهر عمليات النشر الهجينة والمتعددة السحابية باعتبارها اتجاهًا بارزًا في السوق

تستخدم العديد من الشركات إستراتيجيات هجينة ومتعددة السحابة، وتجمع بين تلك الاستراتيجيات المحليةمراكز البياناتمع الخدمات السحابية العامة. مع تطور نماذج الذكاء الاصطناعي، تتزايد الحاجة إلى متطلبات متنوعة للحوسبة والتخزين والشبكات. توفر الإعدادات الهجينة والمتعددة السحابية بيئات ديناميكية لتلبية هذه المتطلبات. بالإضافة إلى ذلك، يقوم الذكاء الاصطناعي بإنشاء ومعالجة كميات كبيرة من البيانات. تسمح الحلول الهجينة ومتعددة السحابة للشركات بإدارة هذه البيانات بكفاءة عبر بيئات مختلفة.

- وفقًا لخبراء الصناعة، أفادت دراسة استقصائية أن نسبة كبيرة من الشركات (76%) تستخدم سحابتين عامتين أو أكثر، بمتوسط 2.3 سحابة قيد الاستخدام. وقد لوحظ أن المؤسسات الكبيرة أظهرت نسبًا أعلى من استخدام السحابة المتعددة. بلغت أرقام الإيرادات أكثر من مليار دولار أمريكي من الإيرادات، وهو ما يزيد احتمال استخدام ثلاث سحابات أو أكثر بمقدار الضعف مقارنة بالشركات الأصغر حجمًا.

- وفقًا لدراسة استقصائية عالمية أجراها خبراء الصناعة، فقد تبنت أكثر من 86% من الشركات استراتيجية السحابة المتعددة بسبب تغير أولويات الأعمال. (المشاركين في الاستطلاع: 727 من صناع القرار في مجال التكنولوجيا السحابية في الشركات التي يعمل بها أكثر من 1000 موظف)

وبالتالي، مع تحول الشركات نحو الاستراتيجيات الهجينة ومتعددة السحابة، هناك حاجة متزايدة للحلول الهجينة ومتعددة السحابة في مراكز البيانات القائمة على الذكاء الاصطناعي بسبب مرونتها وقابليتها للتوسع وفعاليتها من حيث التكلفة في التعامل مع كميات هائلة من البيانات لأعباء عمل الذكاء الاصطناعي.

ديناميكيات السوق

محركات السوق

ارتفاع الطلب على التطبيقات التي تعمل بالذكاء الاصطناعي والنمو في الحوسبة السحابية لدفع السوق

في السنوات الأخيرة، حدثت طفرة في استخدام تقنيات الذكاء الاصطناعي المتطورة مثل التعلم العميق والمتقدمالتعلم الآليومعالجة اللغات الآلية عبر عدة قطاعات. ويتم تطبيق هذه التقنيات في مختلف الصناعات، بما في ذلك التحليل المالي والأبحاث الطبية والإنتاج الذكي وغيرها. غالبًا ما تتطلب هذه التطبيقات معالجة فورية للبيانات وحسابات معقدة، الأمر الذي يتطلب مراكز بيانات عالية الأداء مصممة لأعباء العمل هذه. تساعد هذه الحاجة المتزايدة لمراكز بيانات خاصة بالذكاء الاصطناعي ومجهزة بأجهزة وبرامج متقدمة الشركات على إدارة مجموعات البيانات الكبيرة وتنفيذ خوارزميات معقدة.

- وفقًا لمقالة حديثة نشرتها Acropolium في يناير 2024، أبلغ أكثر من 42% من الشركات التي شملها الاستطلاع عن دمج الذكاء الاصطناعي في عملياتها. بالإضافة إلى ذلك، من بين أوائل الشركات التي تبنّت هذه التكنولوجيا، فإن 59% من الشركات لديها خطط لتسريع وتوسيع استثماراتها في تكنولوجيا الذكاء الاصطناعي.

علاوة على ذلك، مع تحول الشركات نحو الحلول المستندة إلى السحابة، يستمر الطلب على عمليات مراكز البيانات عالية الأداء القادرة على معالجة كميات كبيرة من المعلومات في النمو.

- وفقًا لـ Edge Delta Insights (2024)، فإن حوالي 90% من الشركات حول العالم تستخدم بالفعل الخدمات السحابية، مثل Google وMicrosoft وAWS. وتشير الرؤى أيضًا إلى أنه من المتوقع أن ينمو عدد مستخدمي الحوسبة السحابية بشكل كبير خلال السنوات القادمة.

وبالتالي، فإن الطلب المتزايد على التطبيقات التي تعمل بالذكاء الاصطناعي والنمو في الحوسبة السحابية يقودان السوق في السنوات الأخيرة.

قيود السوق

تعيق تكاليف التنفيذ والصيانة المرتفعة المرتبطة بمراكز بيانات الذكاء الاصطناعي نمو السوق

أحد التحديات الكبيرة التي تبطئ نمو صناعة مراكز البيانات القائمة على الذكاء الاصطناعي هو التكاليف المرتفعة التي ينطوي عليها إعدادها وتشغيلها بكفاءة. تتطلب مراكز البيانات هذه أجهزة متخصصة وتستهلك قدرًا كبيرًا من الطاقة للحفاظ على أعلى أداء لها. يعد دمج أنظمة الذكاء الاصطناعي في البنى التحتية الحالية أيضًا مهمة معقدة، خاصة بالنسبة للشركات التي قد لا تمتلك الخبرة الفنية أو الموارد المالية لإدارة مثل هذه التحديثات.

يعد أمن البيانات مشكلة أخرى تؤدي إلى إبطاء نمو السوق. نظرًا لأن أنظمة الذكاء الاصطناعي تتعامل مع المعلومات الحساسة، فإن المخاوف بشأن انتهاكات الخصوصية والالتزام باللوائح الصارمة مثل اللائحة العامة لحماية البيانات تجعل الشركات مترددة في اعتماد هذه التقنيات. بالإضافة إلى ذلك، يتطلب تشغيل أعباء عمل الذكاء الاصطناعي خبراء ذوي مهارات متخصصة، ويشكل نقص المتخصصين المؤهلين عاملاً مقيدًا.

إن ارتفاع تكاليف التنفيذ والصيانة المرتبطة بمراكز البيانات القائمة على الذكاء الاصطناعي، والحاجة إلى تدابير قوية لخصوصية البيانات وأمنها، ونقص المهنيين المهرة يعيق نمو سوق مراكز بيانات الذكاء الاصطناعي.

فرص السوق

يؤدي الطلب المتزايد على خدمات مركز البيانات فائقة الحجم إلى خلق فرص مربحة للاعبين في السوق

أصبحت مراكز البيانات ذات الحجم الكبير منتشرة بشكل متزايد نظرًا لدورها المهم في دعم حالات الاستخدام المعتمدة على الذكاء الاصطناعي. هذه الأنواع من مراكز البيانات مطلوبة بسبب الحاجة المتزايدة لتوليد الطاقة. تحتاج تقنيات الذكاء الاصطناعي إلى قوة حاسوبية هائلة، كما أن مراكز البيانات واسعة النطاق، إلى جانب بنيتها التحتية الضخمة والتكنولوجيا المتقدمة، في وضع مثالي لتلبية هذه الحاجة.

ومع تزايد الطلب على الذكاء الاصطناعي، ينمو الطلب على مراكز البيانات هذه. بالإضافة إلى ذلك، تعد فعالية التكلفة وقابلية التوسع والمرونة من المزايا القليلة لمراكز البيانات فائقة الحجم. تجعل هذه الميزات من مراكز البيانات هذه حلاً قابلاً للتطبيق للشركات التي تتطلع إلى الاستثمار في الذكاء الاصطناعي مع مراقبة تكاليفها.

يسلط الرسم البياني أعلاه الضوء على ملكيات الطلب على مراكز البيانات في أوروبا من قبل شركات التوسع الفائقة وموفري المواقع المشتركة. في الوقت الحاضر، يتم دعم نمو مراكز البيانات في أوروبا بواسطة وحدات التوسع الفائقة، مما يؤدي إلى ما يصل إلى 70% من الطلب المتوقع بحلول عام 2028. ويلعب نموذج ملكية مراكز البيانات دورًا حاسمًا في تشكيل السوق. تعمل Hyperscalers على نشر بنية أساسية متطورة وواسعة النطاق للذكاء الاصطناعي، في حين يوفر موفرو الموقع المشترك المرونة وقابلية التوسع للشركات من جميع الأحجام. تميل مراكز البيانات المملوكة للمؤسسات إلى توفير المزيد من التحكم ولكنها قد تتأخر من حيث قابلية التوسع والابتكار مقارنة بالنماذج الأخرى.

وبالتالي، فإن الطلب المتزايد على خدمات مراكز البيانات واسعة النطاق يخلق فرصًا مربحة للاعبين في السوق، مما يزيد من تسريع نمو السوق خلال السنوات القادمة.

تحليل التجزئة

حسب المكون

سيطر مكون الأجهزة على السوق نظرًا لاستخدامه المتزايد لتسريع المهام المعقدة والتدريب النموذجي

حسب المكونات، ينقسم السوق إلى الأجهزة (الخوادم، والتخزين، ومعدات الشبكات، وغيرها)، والبرمجيات (أطر الذكاء الاصطناعي/تعلم الآلة، وحلول إدارة البيانات، وغيرها)، والخدمات (الخدمات المدارة، والخدمات المهنية، وغيرها).

من المتوقع أن يهيمن قطاع الأجهزة على السوق بحصة تبلغ 61.81٪ في عام 2026 ومن المتوقع أن يعرض أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. تشكل الأجهزة الأساس لإنشاء بنية تحتية يمكن الاعتماد عليها وعالية الأداء لاستيعاب متطلبات الحوسبة الحديثة، والتي تشمل نطاقًا واسعًا من تطبيقات المؤسسات التقليدية إلى التقنيات المتطورة مثل تحليلات البيانات الضخمة. علاوة على ذلك، هناك اتجاه متزايد للأجهزة المتخصصة المستخدمة لتسريع المهام المعقدة والتدريب النموذجي. ويتزايد الطلب على الأجهزة أيضًا بسبب الحاجة إلى إدارة كمية هائلة من البيانات، فضلاً عن معالجتها وتخزينها.

من المتوقع أن يشهد قطاع البرمجيات نموًا كبيرًا خلال الفترة المتوقعة. تلعب البرامج، بدءًا من أنظمة التشغيل إلى الحلول على مستوى التطبيق، دورًا حاسمًا في إدارة تدفقات البيانات، وتحليل مقاييس الأداء، وضمان الأمان والامتثال.

حسب نوع مركز البيانات

ارتفاع الطلب وقابلية التوسع العاليةعززت الخيارات نمو قطاع مركز بيانات التوزيع

حسب نوع مركز البيانات، يتم تصنيف السوق إلى مراكز بيانات واسعة النطاق، ومراكز بيانات مشتركة، ومراكز بيانات حافة، وغيرها (المؤسسات، الهجينة).

استحوذ قطاع مراكز بيانات الموقع المشترك على أكبر حصة سوقية لمراكز بيانات الذكاء الاصطناعي في عام 2026. توفر مرافق الموقع المشترك خيارات قابلة للتكيف، مما يتيح للمستخدمين ضبط البنية التحتية لتكنولوجيا المعلومات الخاصة بهم بسرعة ودون عناء استجابة لمتطلبات العمل المتطورة. علاوة على ذلك، فإن فوائد التوسع تمكن مزودي المواقع المشتركة من تقديم حلول أمنية واتصالية فعالة من حيث التكلفة وتقليل التكاليف التشغيلية للمستأجرين. علاوة على ذلك، فإن مرافق التوزيع قادرة على التعامل مع كميات كبيرة من البيانات، وتمكين الصيانة التنبؤية، وتوفير التكامل مع الحلول الأخرى.

من المتوقع أن يقود قطاع مراكز البيانات واسعة النطاق السوق، حيث يساهم بنسبة 36.60٪ عالميًا في عام 2026 ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة، حيث إنه مصمم للتوسع بسرعة وكفاءة لدعم كميات هائلة من البيانات وأحمال العمل.

من المتوقع أن ينمو قطاع مراكز البيانات المتطورة بأعلى معدل نمو سنوي مركب يبلغ 28.16٪ خلال الفترة المتوقعة.

حسب الصناعة

عززت شعبية المدفوعات عبر الهاتف المحمول نمو قطاع BFSI

بناءً على الصناعة، ينقسم السوق إلى الرعاية الصحية، وتجارة التجزئة، وتكنولوجيا المعلومات والاتصالات، وBFSI، والسيارات، والإعلام والترفيه، والتصنيع، وغيرها.

سيستحوذ قطاع BFSI على 24.60% من حصة السوق في عام 2026. ويلعب مركز البيانات دورًا حاسمًا في تسهيل المعاملات السريعة. تؤدي الشعبية المتزايدة لأنظمة الدفع عبر الهاتف المحمول والخدمات المصرفية عبر الإنترنت إلى زيادة الحاجة إلى مراكز البيانات ذات قدرات الذكاء الاصطناعي حيث يتم إنشاء كمية هائلة من البيانات والتعامل مع هذه البيانات وتخزينها ومن المتوقع أن يزداد الطلب على مراكز البيانات. في عام 2025، سيمتلك سوق BFSI 24% من حصة السوق.

من المتوقع أن يعرض قطاع الرعاية الصحية أعلى معدل نمو سنوي مركب بنسبة 32.93٪ خلال الفترة المتوقعة لأنه يتعامل مع البيانات المالية والشخصية الحساسة، مما يجعل الأمن والامتثال أمرًا بالغ الأهمية. توفر مراكز البيانات بيئات آمنة مجهزة بتدابير مادية وسيبرانية قوية للحماية من خروقات البيانات.

من المتوقع أن تنمو تكنولوجيا المعلومات والاتصالات بشكل ملحوظ في السنوات القادمة. تشهد شركات تكنولوجيا المعلومات والاتصالاتالتحول الرقميمن خلال تبني مبادرات لتحديث بنيتها التحتية وتطبيقاتها وخدماتها. تلعب مراكز البيانات دورًا مهمًا في دعم هذه المبادرات من خلال توفير الطاقة الحاسوبية وسعة التخزين وقدرات الشبكات اللازمة لنشر التقنيات الجديدة وتقديم خدمات رقمية مبتكرة. يتزايد نشر البرامج والتطبيقات المتقدمة في قطاع تكنولوجيا المعلومات. بالإضافة إلى ذلك، فإن الزيادة في عدد مستخدمي الإنترنت وشبكات الجيل الخامس وإنترنت الأشياء تؤدي أيضًا إلى خلق طلب هائل على تخزين البيانات بسبب حجم البيانات الكبير. تعمل هذه العوامل على تحفيز الطلب على مراكز البيانات القائمة على الذكاء الاصطناعي في قطاع تكنولوجيا المعلومات والاتصالات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق مركز بيانات الذكاء الاصطناعي

جغرافيًا، تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأمريكا الجنوبية وأوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ.

أمريكا الشمالية

North America AI Data Center Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حافظت أمريكا الشمالية على حضور قوي في السوق العالمية، لتصل إلى 5.76 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 32.50٪، ومن المتوقع أن تصل إلى 6.69 مليار دولار أمريكي في عام 2026. ويُعزى ذلك إلى القبول المبكر لمراكز البيانات، مدفوعًا بالحاجة المتزايدة للبيانات الضخمة ومعالجة البيانات وتخزينها وتحليلها. الطلب المتزايد على الذكاء الاصطناعي المتقدم والحوسبة السحابيةتعمل المنصات القائمة على التكنولوجيا والاعتماد السريع لتكنولوجيا الذكاء الاصطناعي في دول أمريكا الشمالية على دفع السوق الإقليمية. وفقًا لتقرير شركة Accenture، خصصت الشركات في أمريكا الشمالية 31% من إجمالي ميزانياتها التكنولوجية للذكاء الاصطناعي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تبلغ قيمة السوق الأمريكية 5.24 مليار دولار أمريكي في عام 2026، وهي حاليًا موقع متميز للاستثمارات في مراكز البيانات. وفقا لتقرير صادر عن خبراء الصناعة، من المتوقع أن يرتفع الطلب على مراكز البيانات في الولايات المتحدة بنسبة 10٪ سنويا حتى عام 2030. وتمثل البلاد ما يقرب من 40٪ من الطلب العالمي، تليها ألمانيا وبريطانيا والصين عن كثب. حاليًا، تمتلك ولاية فرجينيا الشمالية أكبر سوق لمراكز البيانات على مستوى العالم، مع أكثر من 275 منشأة. علاوة على ذلك، هناك أعمال بناء كبيرة جارية في دالاس/فورت. من المتوقع أن تقود شركات وورث وشيكاغو ووادي السيليكون نمو السوق في الولايات المتحدة.

آسيا والمحيط الهادئ

وشكلت سوق آسيا والمحيط الهادئ 4.75 مليار دولار أمريكي في عام 2025، وهو ما يمثل 26.80% من الصناعة العالمية، ومن المتوقع أن تصل إلى 5.96 مليار دولار أمريكي في عام 2026. إن تقارب الحوسبة السحابية والذكاء الاصطناعيتعيد تشكيل الصناعات، والمنطقة تقف في طليعة هذا التحول. مع سعي الشركات للحفاظ على قدرتها التنافسية وتلبية متطلبات عالم متصل بشكل متزايد، ارتفع الطلب على البنية التحتية القوية لمراكز البيانات.

- وفي عام 2023، وفقًا لبورصة لندن، بلغت صفقات مراكز البيانات في المنطقة رقمًا قياسيًا قدره 3.45 مليار دولار أمريكي. تشهد منطقة آسيا والمحيط الهادئ حاجة غير مسبوقة للبنية التحتية لمراكز البيانات بسبب الزيادة السريعة في البيانات الرقمية، مدفوعة بالاستخدام الواسع النطاق للأجهزة المتصلة وأجهزة استشعار إنترنت الأشياء والتقنيات الجديدة.

- وفقًا لتقرير صدر عام 2024 من قبل خبراء الصناعة، من المتوقع أن يرتفع الطلب على سعة تخزين الذكاء الاصطناعي ومراكز البيانات من 10.1 زيتابايت (ZB) في عام 2023 إلى 21.0 زيتا بايت في عام 2027، وهو ما يمثل معدل نمو سنوي مركب قدره 18.5% على مدى خمس سنوات.

ومن المتوقع أن يصل حجم سوق الصين إلى 1.53 مليار دولار أمريكي، بينما يبلغ حجم السوق في الهند 0.66 مليار دولار أمريكي، ويصل سوق اليابان إلى 1.1 مليار دولار أمريكي في عام 2026.

أمريكا الجنوبية

من المتوقع أن تصل قيمة أمريكا الجنوبية إلى 1.09 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تعرض معدل نمو سنوي مركب ملحوظًا خلال الفترة المتوقعة. وتؤدي الاستثمارات المتزايدة في التحول الرقمي عبر دول أمريكا الجنوبية مثل البرازيل والأرجنتين إلى دفع هذا النمو بشكل كبير. بالإضافة إلى ذلك، تميل البلدان إلى وضع لوائح بيئية أقل من الولايات المتحدة وأوروبا. ولذلك، فإن شركات التكنولوجيا الفائقة التي تبحث عن مواقع لمصانع الرقائق ومراكز البيانات تستهدف أمريكا الجنوبية. تكتسب مراكز البيانات القائمة على الذكاء الاصطناعي شعبية في المنطقة حيث تضاعف حجم البيانات المعالجة في المنطقة منذ عام 2020. ووفقًا لشركة CBRE، من المتوقع أن ينمو حجم المعالجة بأكثر من 9٪ بين عامي 2024 و2029.

أوروبا

في عام 2025، حققت أوروبا 5.3 مليار دولار أمريكي، مما ساهم بنسبة 29.90٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 6.3 مليار دولار أمريكي في عام 2026. ويعزى هذا النمو الإقليمي إلى ارتفاع التعلم الآلي واستثمارات الذكاء الاصطناعي، إلى جانب الاستخدام المكثف للحوسبة عالية الأداء في قطاعات مثل الرعاية الصحية والسيارات. بالإضافة إلى ذلك، زادت توسعات مراكز البيانات في المدن الأوروبية الكبرى مثل لندن ودبلن وفرانكفورت وأمستردام وباريس بنسبة 15% إلى 20% مقارنة بعام 2023. وعلى الرغم من تحديات توافر مصادر الطاقة، فمن المتوقع حدوث تطورات كبيرة وتسليم المشاريع الكبرى في عام 2025. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.21 مليار دولار أمريكي في عام 2026، بينما يمثل السوق في فرنسا 0.65 مليار دولار أمريكي في عام 2025، ويقف السوق الألماني عند 1.21 مليار دولار أمريكي في عام 2026. 1.43 مليار في عام 2026.

الشرق الأوسط وأفريقيا

وفي عام 2025، مثلت منطقة الشرق الأوسط وأفريقيا 0.83 مليار دولار أمريكي، وهو ما يمثل 4.70٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 1.01 مليار دولار أمريكي في عام 2026. بالإضافة إلى ذلك، تعد دولة الإمارات العربية المتحدة موقعًا رئيسيًا لمراكز البيانات في المنطقة بسبب اقتصادها الرقمي القوي والتنافسي. علاوة على ذلك، في أفريقيا، يجذب قطاع مراكز البيانات انتباه أصحاب النطاقات الفائقة والمستثمرين، مدفوعًا بفرص السوق الكبيرة في دول مثل كينيا ومصر ونيجيريا وجنوب إفريقيا والمغرب. وبالتالي، من المتوقع أن تؤدي زيادة الاستثمار في مراكز البيانات إلى تعزيز نمو السوق في المنطقة. وتُظهر دولة مجلس التعاون الخليجي حجمًا سوقيًا رائعًا بقيمة 0.20 مليار دولار أمريكي في عام 2025.

أمريكا اللاتينية

ساهمت أمريكا اللاتينية بنسبة 6.20% في السوق العالمية في عام 2025، بقيمة تقدر بـ 1.09 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.31 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

التحالفات والاستثمارات الاستراتيجية تمهد الطريق لمسارات الأعمال المتنامية

يضم السوق العديد من اللاعبين الرئيسيين الذين يقدمون أجهزة وبرامج وحلول متكاملة متخصصة تم تطويرها بدقة للتعامل مع أعباء عمل الذكاء الاصطناعي الصعبة. يدخل هؤلاء اللاعبون في عمليات الاستحواذ والتعاون ذات الصلة، مما يمهد الطريق لمسارات أعمالهم المتنامية. بالإضافة إلى ذلك، يقوم اللاعبون في السوق باستثمارات كبيرة لتوسيع تواجد مراكز البيانات الخاصة بهم في الأسواق الناشئة. علاوة على ذلك، يستثمر اللاعبون أيضًا في تطوير خبراتهم في المنتجات، وخاصة خبرة أجهزة الذكاء الاصطناعي. تساعد هذه الإستراتيجية اللاعبين في السوق على تلبية متطلبات المستخدم النهائي المتطورة.

اللاعبون الرئيسيون في سوق مراكز بيانات الذكاء الاصطناعي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استحوذت أفضل 5 شركات على حصة سوقية تتراوح بين 53% و56% تقريبًا، وذلك بفضل هيمنتها على البنية التحتية السحابية، وشبكات مراكز البيانات الغنية، وخبرتها في خدمات الموقع المشترك، وتخصص أجهزة الذكاء الاصطناعي. بالإضافة إلى ذلك، يستثمر هؤلاء اللاعبون بكثافة في أنشطة البحث والتطوير لتقنيات الذكاء الاصطناعي. تساعدهم هذه الإستراتيجية على البقاء في صدارة منافسيهم. يضم السوق العالمي أكبر 5 لاعبين على نطاق واسع، وهو ما يمثل حوالي 54% من حصة السوق.

قائمة شركات مراكز بيانات الذكاء الاصطناعي الرئيسية:

- Amazon.com, Inc. (الولايات المتحدة)

- شركة مايكروسوفت (الولايات المتحدة)

- شركة ألفابيت (الولايات المتحدة)

- إكوينيكس، Inc.(نحن.)

- شركة Digital Realty Trust, Inc. (الولايات المتحدة)

- شركة إنتل (الولايات المتحدة)

- شركة NVIDIA (الولايات المتحدة)

- البنية التحتية للمكدس(نحن.)

- سايروس وان (الولايات المتحدة)

- كيو تي إس ريالتي تراست، LLC (س.)

- OVHcloud (فرنسا)

- علي بابا كلاود (الصين)

- إن تي تي للاتصالات (اليابان)

- G42 (الإمارات العربية المتحدة)

- مجموعة اتصالات (الإمارات العربية المتحدة)

- حلول شركة الاتصالات السعودية (المملكة العربية السعودية)

- أتوس (فرنسا)

- سيريبراس (الولايات المتحدة)

- Ampere Computing LLC (الولايات المتحدة)

- جرافكور (المملكة المتحدة)

….واكثر من ذلك

التطورات الصناعية الرئيسية:

- يناير 2025:أعلنت شركة CoreWeave عن تشغيل اثنين من مراكز البيانات الأولية التابعة لها في لندن دوكلاندز وكراولي. ستستضيف هذه المواقع بعض استخدامات منصة NVIDIA AI التي تدعمها وحدات معالجة الرسوميات NVIDIA H200 المثبتة على شبكة NVIDIA Quantum-2 InfiniBand، سعيًا إلى تعزيز قدرة الحوسبة عالية الأداء في المملكة المتحدة.

- يونيو 2024:أكملت HPE شراكتها الإستراتيجية مع Nvidia بهدف تقديم حلول سحابية خاصة متكاملة للذكاء الاصطناعي والتي من شأنها أن تساعد الشركات على نشر حالات استخدام الذكاء الاصطناعي بسرعة.

- أبريل 2024:استثمرت شركة Google أكثر من 640.62 مليون دولار أمريكي في مركز بيانات بمدينة جرونينجن الهولندية. ومن خلال هذا الاستثمار، تتوقع الشركة خلق أكثر من 125 فرصة عمل جديدة للجمهور. كما أفادت الشركة بإعطاء الأولوية للاستدامة والتأثير الإيجابي على المجتمع المحلي أثناء بناء مركز البيانات الجديد.

- مارس 2024:أكملت شنايدر إلكتريك تعاونها الاستراتيجي مع NVIDIA بهدف تعزيز البنية التحتية لمركز البيانات. ومن المتوقع أن تستخدم شركة شنايدر قدرات البنية التحتية لمركز البيانات وتقنيات الذكاء الاصطناعي المحسنة من NVIDIA لإطلاق التصميمات المرجعية لمركز البيانات. ومن المتوقع أن تؤدي التصاميم إلى تحويل معايير نشر الذكاء الاصطناعي وتشغيله ضمن مشهد مركز البيانات.

- يناير 2024:أبلغت Stack Infrastructure عن توسيع خبرتها في مركز البيانات باستخدام رفوف عالية الكثافة بهدف دعم الطلب المتزايد على أعباء عمل تعلم الآلة. ستدعم الشركة أعباء العمل عالية الكثافة من خلال نظام تبريد مائي مغلق.

- أغسطس 2023:قدمت CyrusOne Intelliscale، وهو حل مركز بيانات مخصص لأحمال عمل الذكاء الاصطناعي مصمم خصيصًا لتلبية الطلب المتزايد على تطبيقات وخدمات الذكاء الاصطناعي.

تغطية التقرير

يقدم التقرير نظرة عامة مفصلة عن السوق ويركز على الجوانب الحاسمة مثل اللاعبين الرئيسيين وأنواع منتجاتهم وحالات استخدامهم في السوق. وبالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الأخيرة المتعلقة بالسوق. بالإضافة إلى ذلك، يتضمن التقرير أيضًا العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 25.80% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المكون

حسب نوع مركز البيانات

حسب الصناعة

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

(الولايات المتحدة)، وMicrosoft Corporation (الولايات المتحدة)، وAlphabet Inc. (الولايات المتحدة)، وEquinix, Inc. (الولايات المتحدة)، وDigital Realty Trust Inc. (الولايات المتحدة)، وIntel Corporation (الولايات المتحدة)، وNVIDIA Corporation (الولايات المتحدة)، وStack Infrastructure (الولايات المتحدة)، وCyrusOne (الولايات المتحدة)، وQTS Realty Trust, LLC (الولايات المتحدة). |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، من المتوقع أن يصل حجم السوق إلى 133.51 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق العالمية 17.73 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 25.80٪ خلال الفترة المتوقعة.

من حيث المكونات، قاد قطاع الأجهزة السوق في عام 2026.

يعد الطلب المتزايد على التطبيقات التي تعمل بالذكاء الاصطناعي والنمو في الحوسبة السحابية من العوامل الرئيسية التي تدفع توسع السوق.

Amazon.com, Inc.، Microsoft Corporation، Alphabet Inc.، Equinix، Inc.، Digital Realty Trust، Inc.، Intel Corporation، NVIDIA Corporation، Stack Infrastructure، CyrusOne، وQTS Realty Trust، LLC هم أفضل اللاعبين في السوق.

وسيطرت أمريكا الشمالية على السوق بحصة بلغت 32.50% في عام 2025.

حسب الصناعة، من المتوقع أن ينمو قطاع الرعاية الصحية بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة