الصيانة التنبؤية المدعومة بالذكاء الاصطناعي في حجم سوق الطيران والفضاء وتحليل الصناعة، حسب المكونات (البرامج والخدمات والأجهزة)، حسب التكنولوجيا (الآلات والتعلم العميق، التوأم الرقمي والمحاكاة، الذكاء الاصطناعي الحافة والتحليلات في الوقت الحقيقي، البرمجة اللغوية العصبية، ورؤية الكمبيوتر)، حسب نوع الصيانة (تنبؤية، قائمة على الحالة، توجيهية، التحسين الوقائي، والدعم التصحيحي)، حسب نوع الحل (مراقبة صحة الأسطول، تحليلات المحرك والدفع، الصيانة والإصلاح والعمرة الرقمية، مراقبة الصحة الهيكلية، وتحسين قطع الغيار والمخزون، وأدوات أتمتة التفتيش)، والتنبؤات الإقليمية، 2026-2034

الصيانة التنبؤية المدعمة بالذكاء الاصطناعي في حجم سوق الطيران والتوقعات المستقبلية

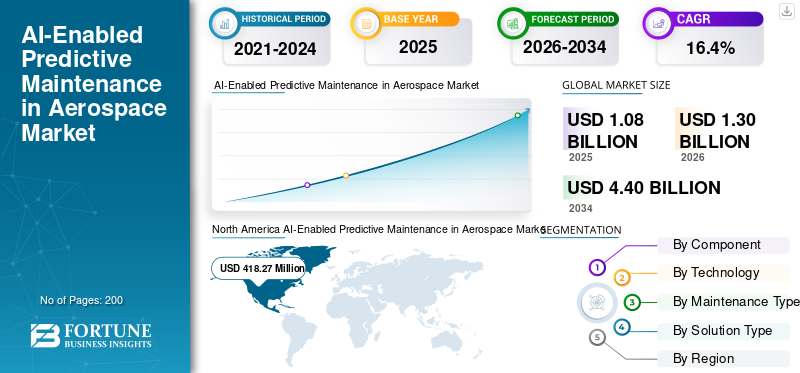

بلغت قيمة الصيانة التنبؤية المدعومة بالذكاء الاصطناعي في حجم سوق الطيران 1,086.7 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1,301.9 مليون دولار أمريكي في عام 2026 إلى 4,402.4 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 16.4٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على الصيانة التنبؤية المدعومة بالذكاء الاصطناعي في سوق الطيران بحصة سوقية بلغت 38.48% في عام 2025.

ويشهد السوق نموًا قويًا، مدفوعًا بالتقارب المتزايد بين الذكاء الاصطناعي والتعلم الآلي وتقنيات الاستشعار المتقدمة داخل النظم البيئية للطيران والدفاع. تعتمد شركات الطيران ومقدمو خدمات الصيانة والإصلاح والعمرة ومصنعي المعدات الأصلية ومشغلي الدفاع بشكل تدريجي حلولًا تعتمد على الذكاء الاصطناعي للتحول من الصيانة التفاعلية والمجدولة إلى الأساليب الاستباقية المستنيرة بالبيانات. يشمل السوق مجموعة واسعة من العروض، بما في ذلك منصات البرمجيات، وأنظمة مراقبة سلامة الأسطول،التوأم الرقميالتكامل وأدوات التشخيص في الوقت الحقيقي، التي تخدم قطاعي الطيران التجاري والدفاع على مستوى العالم.

ومن بين اللاعبين الرئيسيين في السوق إيرباص، وبوينج، وجي إي أيروسبيس، ورولز رويس، ولوفتهانزا تكنيك، وهانيويل إنترناشيونال، وكولينز إيروسبيس (RTX)، وسافران، ومجموعة تاليس، وبي أيه إي سيستمز. تتنافس هذه الشركات من خلال منصات متقدمة لمراقبة صحة المحرك تعتمد على الذكاء الاصطناعي، وتشخيصات الأسطول المتكاملة، وأطر الصيانة الرقمية المزدوجة، وتحليلات أجهزة الاستشعار في الوقت الفعلي، وحلول MRO الذكية المصممة لشركات الطيران التجارية، ومشغلي الدفاع، ومصنعي المعدات الأصلية عبر النظم البيئية العالمية للطيران.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الصيانة التنبؤية المدعمة بالذكاء الاصطناعي في اتجاهات سوق الطيران

التكامل الرقمي المزدوج والتحليلات في الوقت الحقيقي يعيدان تعريف استراتيجيات صيانة الطيران

تبرز تكنولوجيا التوأم الرقمي كمسرّع تحويلي للسوق، مما يتيح إنشاء نسخ متماثلة افتراضية عالية الدقة للأصول المادية التي يمكنها محاكاة سيناريوهات الفشل، ومعايرة بيانات الاستشعار مقابل النماذج القائمة على الفيزياء، وإنشاء توصيات الصيانة بدقة أعلى بكثير من الأساليب المعتمدة على البيانات وحدها. في الوقت نفسه، أدى دمج تقنيات إنترنت الأشياء في العمليات الصناعية إلى تعزيز الصيانة التنبؤية المعتمدة على الذكاء الاصطناعي بشكل كبير، حيث تسهل أجهزة إنترنت الأشياء المراقبة في الوقت الفعلي لأداء المعدات وصحتها، مما يمكّن المؤسسات من اكتشاف الحالات الشاذة قبل أن تتصاعد إلى أعطال مكلفة. تعمل هذه الاتجاهات المتقاربة على إعادة تشكيل كيفية تعامل مشغلي الطيران مع إدارة الأسطول وتحسين دورة حياة المكونات.

ديناميكيات السوق

محركات السوق

[لاوفويها9W]

الضغط المتزايد لتقليل وقت التوقف غير المخطط له وتحسين تكاليف تشغيل الطائرات هو الدافع وراء نمو السوق

إن الطلب المتزايد على خفض تكاليف الصيانة وتحسين وقت تشغيل الطائرات يدفع شركات الطيران ومؤسسات الصيانة والإصلاح والعمرة إلى اعتماد حلول الصيانة التنبؤية. يحركها الذكاء الاصطناعيالصيانة التنبؤيةأصبح أمرًا حيويًا لتقليل وقت التوقف عن العمل وإطالة دورة حياة مكونات الطيران، مما دفع اعتماده في جميع أنحاء الصناعة. تعمل هذه الحلول على تعزيز التعلم الآلي وتحليلات أجهزة الاستشعار للتنبؤ بتدهور المكونات قبل حدوث الأعطال، مما يمنع حالات التوقف غير المجدولة ويدعم سلامة الطيران. بشكل عام، تدفع هذه العوامل الصيانة التنبؤية المدعومة بالذكاء الاصطناعي إلى نمو سوق الطيران.

قيود السوق

تكاليف التنفيذ المرتفعة وتكامل النظام المعقد يعيق توسع السوق

من القيود الكبيرة في السوق التكلفة العالية والتعقيد المرتبط بتنفيذ أنظمة الذكاء الاصطناعي. إن إعادة تجهيز الطائرات القديمة بأجهزة استشعار متقدمة وقدرات تحليل البيانات وأنظمة الاتصالات يفرض تحديات بسبب الاختلافات في نماذج الطائرات وهندسة إلكترونيات الطيران. يتطلب تحقيق التكامل السلس دون تعطيل العمليات الجارية التغلب على مشكلات التوافق والتأكد من أن حلول الصيانة التنبؤية يمكنها التواصل بشكل فعال مع أنظمة الطائرات المتنوعة. يؤدي هذا التعقيد غالبًا إلى تمديد الجداول الزمنية للتنفيذ وارتفاع تكاليف التكامل، مما يعيق التبني السريع للصيانة التنبؤية عبر النطاق الكامل لأسطول شركة الطيران.

فرص السوق

يمثل توسيع برامج الطائرات المتصلة ورقمنة MRO إمكانات نمو كبيرة

يمثل التوسع في برامج الطائرات المتصلة من الجيل التالي والاعتماد المتزايد لتقنية التوأم الرقمي والمحاكاة من قبل شركات الطيران ومصنعي المعدات الأصلية فرصًا رئيسية في السوق. إن التركيز المتزايد على رقمنة MRO عبر أسواق الطيران الناشئة يفتح المزيد من سبل النشر الجديدة. ويشهد القطاع زيادة في الاستثمار في الحلول الآلية المعتمدة على الذكاء الاصطناعي والتي تؤكد على قابلية التوسع والتخصيص، مما يسهل التكامل السلس مع عمليات شركات الطيران والقدرة على التكيف مع متطلبات الصناعة المتطورة. مع تحديث الأساطيل عالميًا، يستمر الطلب على المنصات التنبؤية الذكية والقابلة للتطوير في التسارع عبر القطاعات التجارية والدفاعية.

تحديات السوق

تهدد نقاط الضعف في أمن البيانات والفجوات في مهارات القوى العاملة قابلية التوسع في نشر الذكاء الاصطناعي

يعد ضمان أمان أنظمة الذكاء الاصطناعي والبيانات التي تتعامل معها أمرًا بالغ الأهمية، حيث يمكن أن تؤدي الانتهاكات إلى خسائر مالية كبيرة، والإضرار بالسمعة، ومخاطر السلامة. تتطلب معالجة هذه المخاوف اتخاذ تدابير قوية للأمن السيبراني والمراقبة المستمرة وتحديث أنظمة الذكاء الاصطناعي. علاوة على ذلك، فإن النقص في المهنيين المهرة من ذوي الخبرة في الذكاء الاصطناعي، وعلوم البيانات، والأنظمة الصناعية يشكل أيضًا تحديًا كبيرًا. أشارت الدراسات الاستقصائية إلى أن نسبة كبيرة من الشركات واجهت تأخيرات في نشر منصات الذكاء الاصطناعي التنبؤية بسبب عدم كفاية الخبرة الفنية. تكافح العديد من الشركات الصغيرة والمتوسطة الحجم لجذب المواهب لتكامل نظام الذكاء الاصطناعي، مما يؤدي إلى محدودية اعتماده.

تحليل التجزئة

حسب المكون

إن الحاجة المتزايدة للمعالجة الذكية للبيانات واكتشاف الأخطاء تزيد الطلب على قطاع البرمجيات

استنادا إلى المكونات، يتم تقسيم السوق إلى البرمجيات والخدمات والأجهزة.

استحوذ قطاع البرمجيات على أكبر حصة صيانة تنبؤية مدعومة بالذكاء الاصطناعي في سوق الطيران في عام 2025. ويتزايد الطلب على قطاع البرمجيات حيث يحتاج مشغلو الطيران إلى معالجة البيانات في الوقت الفعلي، واكتشاف الأخطاء، وقدرات التنبؤ بالفشل التي لا يمكن توفيرها إلا لمنصات البرامج المتقدمة. ويشهد القطاع زيادة في الاستثمار في الحلول الآلية المعتمدة على الذكاء الاصطناعي والتي تؤكد على قابلية التوسع والتخصيص، مما يسهل التكامل السلس مع عمليات شركات الطيران والقدرة على التكيف مع متطلبات الصناعة المتطورة. تستمر مركزية البرمجيات في تمكين سير العمل التنبؤي الشامل في تعزيز موقعها المهيمن عبر السوق.

ومن المتوقع أن يرتفع قطاع الخدمات بمعدل نمو سنوي مركب يبلغ 16.5% خلال الفترة المتوقعة.

بواسطة التكنولوجيا

يؤدي التعقيد المتزايد لبيئات بيانات الفضاء الجوي إلى قطاع التعلم الآلي والتعلم العميق

استنادًا إلى التكنولوجيا، يتم تقسيم السوق إلى التعلم الآلي والتعلم العميق، والتوأم الرقمي والمحاكاة، والذكاء الاصطناعي والذكاء الاصطناعي.تحليلات في الوقت الحقيقيومعالجة اللغة الطبيعية والرؤية الحاسوبية.

في عام 2025، سيطر قطاع التعلم الآلي والتعلم العميق على السوق العالمية. يتزايد الطلب نظرًا لأن أنظمة الطيران تولد كميات هائلة من أجهزة الاستشعار والبيانات التشغيلية التي تتطلب التعرف على الأنماط المتطورة لتحديد مؤشرات الفشل. للتعلم الآلي تطبيقاته في الصيانة التنبؤية، وعمليات الطيران، وإدارة السلامة، والاستفادة من النماذج الخاضعة للإشراف وغير الخاضعة للإشراف لتعزيز الكفاءة والدقة. تتيح هذه القدرات معلومات صيانة أكثر دقة وتكيفًا وقابلة للتطوير عبر الأساطيل التجارية والدفاعية.

من المتوقع أن ينمو قطاع التوأم الرقمي والمحاكاة بمعدل نمو سنوي مركب يبلغ 16.7٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الصيانة

الحاجة الملحة لتقليل وقت توقف الطائرات عن العمل تؤدي إلى هيمنة قطاع الصيانة التنبؤية

استنادًا إلى نوع الصيانة، يتم تقسيم السوق إلى الصيانة التنبؤية، والصيانة القائمة على الحالة، والصيانة الإرشادية، وتحسين الصيانة الوقائية، ودعم الصيانة التصحيحية.

من المتوقع أن يشهد قطاع الصيانة التنبؤية حصة سوقية مهيمنة خلال فترة التنبؤ. يتزايد الطلب على الصيانة التنبؤية حيث تواجه شركات الطيران ومشغلو الدفاع ضغوطًا متزايدة لتقليل حالات التوقف غير المجدولة وانخفاض تكاليف دورة الحياة. تشهد الصيانة التنبؤية أيضًا أسرع نمو نظرًا لقدرتها على تقليل تكاليف التشغيل. تلعب برامج الصيانة التنبؤية دورًا حيويًا في معالجة البيانات في الوقت الفعلي، واكتشاف الأخطاء، والتنبؤ بالفشل، مما يجعلها لا غنى عنها لمقدمي خدمات MRO ومصنعي المعدات الأصلية الذين يسعون إلى تحسين موثوقية الأسطول وكفاءة التحول.

من المتوقع أن ينمو قطاع الصيانة الإرشادية بمعدل نمو سنوي مركب مرتفع يبلغ 17.9٪ خلال الفترة المتوقعة.

حسب نوع الحل

يؤدي توسيع الأساطيل التجارية إلى زيادة الطلب على قطاع منصات مراقبة صحة الأسطول

استنادًا إلى نوع الحل، يتم تقسيم السوق إلى منصات مراقبة صحة الأسطول، وتحليلات المحرك والدفع، ومنصات MRO الرقمية، وأنظمة مراقبة الصحة الهيكلية، وقطع الغيار وتحسين المخزون، وأدوات التشغيل الآلي للفحص.

سيطر قطاع منصات مراقبة صحة الأسطول على السوق في عام 2025. ويتزايد الطلب على قطاع هذه المنصات حيث تتطلب شركات الطيران ومشغلو الدفاع رؤية مركزية في الوقت الفعلي عبر أساطيل الطائرات بأكملها لإدارة سلامة المكونات بشكل استباقي. تعمل التطورات التي حققتها مجموعة Thales في أنظمة الطيران المتصلة والتشخيص على متن الطائرة ومراقبة الأداء في الوقت الفعلي على تعزيز التحول نحو استراتيجيات الصيانة الاستباقية. تتيح منصات الاستخبارات على مستوى الأسطول إجراء تقييمات صحية موحدة، مما يقلل من الاضطرابات التشغيلية ويحسن موثوقية الإرسال عبر أنواع الطائرات المتنوعة.

بالإضافة إلى ذلك، من المتوقع أن تنمو تحليلات المحرك والدفع بمعدل نمو سنوي مركب يبلغ 16.2% خلال فترة الدراسة.

الصيانة التنبؤية المدعمة بالذكاء الاصطناعي في التوقعات الإقليمية لسوق الطيران

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America AI-Enabled Predictive Maintenance in Aerospace Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 345.7 مليون دولار أمريكي، كما حافظت على الحصة الرائدة في عام 2025 بقيمة 418.2 مليون دولار أمريكي. تقود أمريكا الشمالية السوق، مدعومة بنظام بيئي ناضج للطيران، والاعتماد المبكر للذكاء الاصطناعي، والإنفاق الدفاعي المرتفع، والتركيز الكثيف لشركات الطيران الكبرى، ومصنعي المعدات الأصلية، ومقدمي خدمات الصيانة والإصلاح والعمرة الذين يقودون الاستثمار المستمر في منصات التشخيص المتقدمة.

الصيانة التنبؤية المدعومة بالذكاء الاصطناعي في الولايات المتحدة في سوق الطيران

استنادًا إلى المساهمة القوية لأمريكا الشمالية، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 432.0 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 16.1٪ من معدل النمو السنوي المركب للفترة المتوقعة. يستفيد السوق الأمريكي من الدعم الفيدرالي القوي لرقمنة الطيران وتحديث السلامة وتكامل البيانات على مستوى الأسطول عبر الطائرات التجارية والدفاعية، مما يجعله سوقًا رائدًا لحلول الصيانة التنبؤية.

أوروبا

من المتوقع أن تصل أوروبا إلى 356.8 مليون دولار أمريكي في عام 2026 وتؤمن مكانة ثاني أكبر منطقة في السوق. ويرجع ذلك إلى مجموعات تصنيع الطيران القوية في المملكة المتحدة وفرنسا وألمانيا، وأنظمة السلامة الصارمة، والإجراءات الصارمة.الصناعة 4.0أجندة التبني تعمل على تسريع تكامل الذكاء الاصطناعي عبر عمليات الطيران التجاري والصيانة الدفاعية.

المملكة المتحدة: الصيانة التنبؤية المدعمة بالذكاء الاصطناعي في سوق الطيران

يقدر سوق المملكة المتحدة في عام 2026 بحوالي 77.7 مليون دولار أمريكي، ومن المتوقع أن يمثل حوالي 15.6٪ معدل نمو سنوي مركب خلال الفترة المتوقعة. نمو سوق المملكة المتحدة مدفوع من قبل شركات الطيران الراسخة بما في ذلك Rolls-Royce وBAE Systems، إلى جانب التركيز التنظيمي على سلامة الطيران والاستثمار المتزايد في أنظمة مراقبة سلامة المحركات وصيانة الدفاع التي تعمل بالذكاء الاصطناعي.

الصيانة التنبؤية المدعمة بالذكاء الاصطناعي في ألمانيا في سوق الطيران

ومن المتوقع أن يصل سوق ألمانيا إلى حوالي 88.1 مليون دولار أمريكي في عام 2026. وتستمر الاستثمارات في البنية التحتية للطائرات المتصلة، ومرافق MRO الرقمية، وأدوات المراقبة القائمة على الذكاء الاصطناعي في تعزيز مكانة ألمانيا في السوق الأوروبية.

آسيا والمحيط الهادئ

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 17.1٪ خلال الفترة المتوقعة، وهو الأعلى بين جميع المناطق، وتصل قيمتها إلى 321.0 مليون دولار أمريكي بحلول عام 2026. ومن المتوقع أن ينمو سوق آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة، مدعومًا بالتوسع السريع في الحركة الجوية، وتحديث الأسطول من قبل شركات النقل الكبرى، ومبادرات الرقمنة المدعومة من الحكومة التي تدعم اعتماد تكنولوجيا الصيانة القائمة على الذكاء الاصطناعي عبر البنية التحتية للطيران.

الصيانة التنبؤية المدعومة بالذكاء الاصطناعي في الصين في سوق الطيران

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 110.8 مليون دولار أمريكي. ويشهد سوق الصين توسعا سريعا، مدفوعا بنمو الأسطول على نطاق واسع، وبرامج تحديث الطيران التي تقودها الحكومة، وزيادة اعتماد منصات تحليلات الذكاء الاصطناعي من قبل شركات الطيران المملوكة للدولة وشركات الطيران الخاصة الناشئة عبر الطرق المحلية.

الصيانة التنبؤية المدعمة بالذكاء الاصطناعي في اليابان في سوق الطيران

تقدر حصة اليابان من السوق في عام 2026 بحوالي 53.7 مليون دولار أمريكي، وهو ما يمثل حوالي 16.2٪ من معدل النمو السنوي المركب خلال الفترة المتوقعة. ويرتكز الطلب الياباني على ثقافتها الهندسية الدقيقة، وقدراتها التصنيعية المتقدمة، وشركات النقل الكبرى التي تدمج منصات التشخيص المعتمدة على الذكاء الاصطناعي لتعزيز موثوقية الأسطول والمواءمة مع معايير الصيانة الصارمة لهيئة الطيران المدني.

الصيانة التنبؤية الممكّنة بالذكاء الاصطناعي في الهند في سوق الطيران

ويقدر سوق الهند في عام 2026 بحوالي 47.1 مليون دولار أمريكي. تمثل الهند فرصة نمو عالية، مدفوعة بالتوسع السريع في الحركة الجوية، وشراء الأساطيل من قبل شركات الطيران المحلية، والمبادرات الحكومية التي تشجع رقمنة قطاع الطيران، مما يخلق طلبًا قويًا على حلول الصيانة التنبؤية المعتمدة على الذكاء الاصطناعي والقابلة للتطوير والفعالة من حيث التكلفة.

بقية العالم

وتشمل بقية دول العالم الشرق الأوسط وأفريقيا وأمريكا اللاتينية. من المتوقع أن تشهد هذه المناطق نموًا معتدلًا في مساحة السوق هذه خلال فترة التنبؤ. ومن المتوقع أن تصل قيمة سوق الشرق الأوسط وأفريقيا وأمريكا اللاتينية إلى 83.7 مليون دولار أمريكي و39.9 مليون دولار أمريكي في عام 2026. وتعد بقية دول العالم، التي تشمل الشرق الأوسط وأمريكا اللاتينية وأفريقيا، حدود نمو ناشئة، حيث تقوم شركات الطيران في منطقة الخليج بتحديث أساطيلها، وتتبنى شركات الطيران في أمريكا اللاتينية تدريجياً أدوات الصيانة المدعمة بالذكاء الاصطناعي لتحسين السلامة التشغيلية وتقليل أوقات التوقف غير المخطط لها.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز المتزايد للاعبين الرئيسيين على مراقبة صحة الأسطول القائمة على الذكاء الاصطناعي، وتحليلات المحرك، ومنصات MRO الرقمية، يدفع المنافسة في السوق

يتم تعزيز الصيانة التنبؤية المدعومة بالذكاء الاصطناعي في سوق الطيران من خلال اللاعبين الرئيسيين الذين ينقلون صيانة الطائرات من الخدمة المجدولة والتفاعلية إلى اتخاذ القرارات القائمة على البيانات والمستندة إلى الظروف. تركز شركات مثل إيرباص، وبوينج، وجي إي أيروسبيس، ورولز رويس، ولوفتهانزا تكنيك، وهانيويل إنترناشيونال، وكولينز إيروسبيس/آر تي إكس، وسافران، ومجموعة تاليس، وبي أيه إي سيستمز على مراقبة صحة الطائرات، وتحليلات المحرك،MRO الرقميالمنصات، والكشف عن الحالات الشاذة المستندة إلى الذكاء الاصطناعي/تعلم الآلة، ولوحات معلومات أداء الأسطول، وتخطيط الصيانة الآلية. وتقوم إيرباص بتوسيع Skywise كمنصة رقمية موحدة للصيانة التنبؤية وأداء الأسطول، في حين تدعم إدارة صحة الطائرات من Boeing تحليلات الصيانة في الوقت الفعلي لتحسين توافر الطائرات. وتستخدم شركة رولز رويس مراقبة صحة المحرك لتحليل كل محرك ورحلة، ويربط برنامج AVIATAR من شركة Lufthansa Technik بين الخبرة الهندسية وعلوم البيانات عبر الصيانة التنبؤية والتنفيذ الآلي، مما يساعد المشغلين على تقليل وقت التوقف عن العمل، وتحسين موثوقية الإرسال، وخفض تكاليف صيانة دورة الحياة.

قائمة بأهم أعمال الصيانة التنبؤية المدعومة بالذكاء الاصطناعي في شركات الطيران

- ايرباص(فرنسا)

- بوينغ(نحن.)

- جنرال إلكتريك الفضاء(نحن.)

- رولز رويس(المملكة المتحدة.)

- لوفتهانزا تكنيك(ألمانيا)

- هانيويل الدولية(نحن.)

- كولينز إيروسبيس / آر تي إكس (الولايات المتحدة)

- سافران(فرنسا)

- مجموعة تاليس (فرنسا)

- بي أيه إي سيستمز (المملكة المتحدة)

التطورات الصناعية الرئيسية

- أبريل 2026:وقعت شركة ai اتفاقية تعاون تجاري مع GACI Technologies لتقديم أنظمة الصيانة التنبؤية والمراقبة المرئية التي تعمل بالذكاء الاصطناعي في قطاعي الطيران والدفاع الفرنسيين.

- فبراير 2026:جددت شركة بوينغ والطيران العُماني شراكتهما في مجال الصيانة التنبؤية، حيث قامتا بنشر نظام بوينغ لإدارة سلامة الطائرات (AHM) عبر أسطول الطيران العُماني من طراز 787 دريملاينر لتحسين قرارات الصيانة وجاهزية الأسطول.

- ديسمبر 2025:شكلت شركة Lockheed Martin وMANTECH اتفاقية تعاون استراتيجي لدمج منصات الاستدامة القائمة على الذكاء الاصطناعي بما في ذلك الصيانة التنبؤية ومراقبة الأداء في أسطول الطائرات المقاتلة الأمريكية.

- أكتوبر 2025:دخلت Soji AI وActive Partners في تعاون استراتيجي لتقديم الطلبالذكاء الاصطناعيحلول لتحسين كفاءة صيانة الطائرات والمحركات وعمليات التفتيش والتحولات.

- يونيو 2025:حصلت شركة C3 AI على أمر مهمة بقيمة 13 مليون دولار أمريكي (بموجب عقد أكبر بقيمة 450 مليون دولار أمريكي) لتوسيع برنامج الصيانة التنبؤية المدعوم بالذكاء الاصطناعي عبر منصات طائرات إضافية لمكتب الاستدامة السريعة للقوات الجوية الأمريكية.

تغطية التقرير

يقدم هذا البحث تحليلاً مفصلاً للاتجاهات الناشئة والتقنيات المعتمدة بسرعة في الصناعة عبر المناطق الرئيسية. ويحدد التقرير المحركات الرئيسية لنمو السوق والتحديات التي تواجه التوسع، ويقدم لمحة مفصلة عن مشهد الصناعة البحرية. تسلط الدراسة الضوء على التطورات الحديثة لتعزيز رؤى الصناعة ودعم أصحاب المصلحة في اتخاذ قرارات مستنيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 16.4% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب المكون، حسب التقنية، حسب نوع الصيانة، حسب نوع الحل والمنطقة |

| حسب المكون |

|

| بواسطة التكنولوجيا |

|

| حسب نوع الصيانة |

|

| حسب نوع الحل |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 1,086.7 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 4,402.4 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 418.2 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 16.4٪ خلال الفترة المتوقعة 2026-2034.

من حيث المكونات، من المتوقع أن يهيمن قطاع البرمجيات على السوق.

إن الضغط المتزايد لتقليل أوقات التوقف غير المخطط لها وتحسين تكاليف تشغيل الطائرات يدفع نمو السوق.

تعد شركات إيرباص، وبوينج، وجي إي أيروسبيس، ورولز رويس، ولوفتهانزا تكنيك، وهانيويل إنترناشيونال من اللاعبين الرئيسيين القلائل في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة