الذكاء الاصطناعي في حجم سوق التأمين، وتحليل الأسهم والصناعة، حسب التطبيق (معالجة المطالبات، خدمة العملاء، الاكتتاب، كشف الاحتيال وغيرها)، حسب النشر (السحابة وفي مكان العمل)، حسب نوع المؤسسة (المؤسسات الكبيرة والشركات الصغيرة والمتوسطة)، حسب التكنولوجيا (التعلم الآلي، معالجة اللغات الطبيعية (NLP)، رؤية الكمبيوتر وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

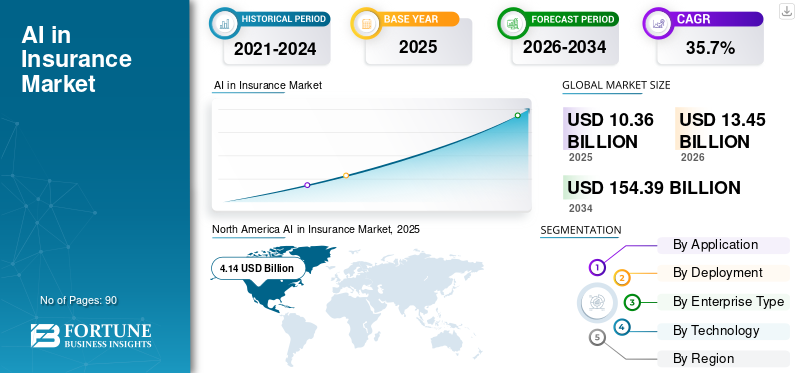

- بلغت قيمة الذكاء الاصطناعي العالمي في سوق التأمين 10.36 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 13.45 مليار دولار أمريكي في عام 2026 إلى 154.39 مليار دولار أمريكي بحلول عام 2034، مما يعكس الاعتماد القوي على المدى الطويل عبر سلسلة قيمة التأمين.

- ومن المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 35.7% خلال الفترة 2026-2034، مما يشير إلى تسارع استثمارات شركات التأمين في التحليلات المعتمدة على الذكاء الاصطناعي والأتمتة وأنظمة اتخاذ القرار.

- يتزايد نشر الذكاء الاصطناعي عبر وظائف التأمين الأساسية مثل معالجة المطالبات، والاكتتاب، واكتشاف الاحتيال، وخدمة العملاء، مما يمكّن شركات التأمين من أتمتة سير العمل وتحسين الكفاءة التشغيلية.

- تتصدر أمريكا الشمالية حاليًا الذكاء الاصطناعي في سوق التأمين، حيث تمثل حوالي 39.96% من حصة السوق العالمية في عام 2025، مدعومة بالاعتماد القوي للتحليلات المتقدمة وتقنيات التأمين الرقمية.

بلغت قيمة الذكاء الاصطناعي العالمي في حجم سوق التأمين 10.36 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 13.45 مليار دولار أمريكي في عام 2026 إلى 154.39 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 35.7٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على الذكاء الاصطناعي العالمي في سوق التأمين بحصة سوقية بلغت 39.96% في عام 2025.

يظهر الذكاء الاصطناعي في سوق التأمين كطبقة تحول حاسمة في صناعة التأمين العالمية. تعمل تقنيات الذكاء الاصطناعي على إعادة تشكيل ممارسات الاكتتاب وإدارة المطالبات وإشراك العملاء وعمليات الكشف عن الاحتيال. يعتمد مقدمو خدمات التأمين بشكل متزايد على التحليلات المتقدمة ونماذج التعلم الآلي وأدوات التشغيل الآلي لتحسين الكفاءة التشغيلية وتعزيز قدرات تقييم المخاطر. نظرًا لأن شركات التأمين تواجه تعقيدًا متزايدًا في البيانات وضغوطًا تنافسية، فقد أصبح اعتماد الذكاء الاصطناعي ضرورة استراتيجية وليس استثمارًا تكنولوجيًا تقديريًا.

يستمر الذكاء الاصطناعي في حجم سوق التأمين في التوسع مع قيام شركات التأمين بتحديث الأنظمة القديمة والانتقال نحو نماذج التشغيل الرقمية. تتضمن عمليات التأمين التقليدية عمليات يدوية واسعة النطاق، وأنظمة بيانات مجزأة، وسير عمل اتخاذ القرارات الذي يستغرق وقتًا طويلاً. تتيح تقنيات الذكاء الاصطناعي لشركات التأمين أتمتة المهام الروتينية، وتحليل مجموعات البيانات الكبيرة، وتحسين دقة القرار عبر وظائف الأعمال المتعددة. وتساهم هذه القدرات بشكل مباشر في تعزيز الذكاء الاصطناعي في نمو سوق التأمين من خلال تقليل التكاليف التشغيلية وتحسين استجابة الخدمة.

تمثل معالجة المطالبات واكتشاف الاحتيال اثنين من التطبيقات الأكثر إلحاحًا التي تدفع إلى اعتماد الذكاء الاصطناعي داخل شركات التأمين. تقوم خوارزميات التعلم الآلي بتحليل بيانات المطالبات التاريخية والأنماط السلوكية وسجلات المعاملات لتحديد الحالات الشاذة وحالات الاحتيال المحتملة. تعمل هذه القدرة على تحسين دقة الكشف بشكل كبير مع تقليل تكاليف التحقيق. وبالمثل، تتيح أدوات أتمتة المطالبات المدعومة بالذكاء الاصطناعي معالجة أسرع وتحسين رضا العملاء.

يعد تحول خدمة العملاء مساهمًا رئيسيًا آخر في الذكاء الاصطناعي في اتجاهات سوق التأمين. تنشر شركات التأمين بشكل متزايد منصات الذكاء الاصطناعي للمحادثة، والمساعدين الافتراضيين، والتحليلات التنبؤية لتحسين مشاركة العملاء. تدعم هذه التقنيات الوصول إلى معلومات السياسة في الوقت الفعلي، وتحديثات المطالبات التلقائية، وتوصيات المنتجات المخصصة.

يشير تطبيق الذكاء الاصطناعي (AI) في التأمين إلى استخدام الخوارزميات المتقدمة والتعلم الآلي والأنظمة المستندة إلى البيانات لأتمتة عمليات التأمين الأساسية وتحسينها وتعزيزها. فهو يساعد شركات التأمين على الحياة على تحسين دقة الاكتتاب، وتبسيط التعامل مع المطالبات، والكشف عن الاحتيال، وتخصيص المنتجات بناءً على سلوك العملاء. ومن خلال تحليل مجموعات البيانات الكبيرة بسرعة، منظمة العفو الدوليةيدعم اتخاذ القرارات بشكل أسرع وتقييم أفضل للمخاطر. وبشكل عام، فهو يعزز الكفاءة التشغيلية مع تحسين تجربة العملاء عبر سلسلة قيمة التأمين.

السوق مدفوع بالحاجة المتزايدة إلى أتمتة معالجة المطالبات. تتعرض شركات التأمين لضغوط للتعامل مع أحجام المطالبات المتزايدة بسرعة ودقة، ويساعد الذكاء الاصطناعي في تقليل الجهد اليدوي وتقليل الأخطاء وتقليل وقت التسوية. وباستخدام الأدوات التي يمكنها تحليل المستندات والصور وبيانات العملاء في الوقت الفعلي، يمكن للشركات تحسين الكفاءة وخفض تكاليف التشغيل. هذا التركيز المتزايد على إدارة المطالبات بشكل أسرع وأكثر موثوقية يدفع شركات التأمين إلى اعتماد حلول الذكاء الاصطناعي بوتيرة سريعة.

تتبع الشركات الكبرى في السوق، بما في ذلك Lemonade, Inc.، وTractable، وZestyAI، وFurtherAI، Inc.، وAfinity، استراتيجيات مثل بناء منصات أصلية للذكاء الاصطناعي لأتمتة الاكتتاب والتسعير والمطالبات مع التوسع في خطوط إنتاج ومناطق جغرافية جديدة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الذكاء الاصطناعي في الوجبات السريعة الرئيسية لسوق التأمين

- حجم السوق عام 2025: 10.36 مليار دولار أمريكي

- حجم السوق عام 2026: 13.45 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 154.39 مليار دولار أمريكي

- معدل النمو السنوي المركب: 35.7% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق التأمين بحصة بلغت 39.96% في عام 2025.

- حصل قطاع معالجة المطالبات على أكبر حصة سوقية في عام 2025.

- سجل قطاع السحابة أكبر حصة سوقية في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 36.9%.

أمريكا الشمالية

وشكلت أمريكا الشمالية 4.14 مليار دولار أمريكي في عام 2025، مدفوعة بالاعتماد المبكر لتقنيات الذكاء الاصطناعي عبر قطاع التأمين.

أوروبا

وصلت قيمة أوروبا إلى 2.58 مليار دولار أمريكي في عام 2025، مدعومة بزيادة الاستثمارات في تحول التأمين الرقمي.

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ 2.80 مليار دولار أمريكي في عام 2025 وبرزت باعتبارها المنطقة الأسرع نموًا بمعدل نمو سنوي مركب قدره 42.2٪.

نحن.

وقد بلغت قيمة السوق 3.23 مليار دولار أمريكي في عام 2025، مدعومة بالاعتماد القوي للمطالبات وحلول الاكتتاب القائمة على الذكاء الاصطناعي.

اليابان

تتبنى شركات التأمين بشكل متزايد التحليلات المستندة إلى الذكاء الاصطناعي لتعزيز الاكتتاب وأتمتة المطالبات وأنظمة مراقبة المخاطر.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

الاعتماد المتزايد على الذكاء الاصطناعي التوليدي عبر سير عمل التأمين لدفع نمو السوق

أصبح الاستخدام المتزايد للذكاء الاصطناعي التوليدي عبر سير عمل التأمين حافزًا رئيسيًا للذكاء الاصطناعي في نمو سوق التأمين لأنه يغير كيفية إنشاء المعلومات ومعالجتها وتسليمها. يمكن للنماذج التوليدية صياغة مستندات السياسة، وتلخيص ملفات المطالبات، وإنشاء تفسيرات ملائمة للعملاء في ثوانٍ، مما يقلل بشكل كبير من عبء العمل اليدوي. يقوم GenAI تلقائيًا بإنشاء صياغة السياسة والمقترحات والتصديقات والتقارير الداخلية. على سبيل المثال،

- تستخدم شركة التأمين على الحياة GenAI لصياغة مقترحات سياسة مخصصة بناءً على عمر العميل ودخله وملف تعريف المخاطر. وهذا يوفر الوقت لشركات التأمين ويسمح بإصدار بوليصة أسرع.

- في التأمين على السيارات،جيناييقوم بتحليل فواتير الإصلاح وأوصاف الحوادث والصور، ثم ينتج ملخص مطالبة منظم لمسؤول التسوية. وهذا يقلل من وقت معالجة المطالبة ويحسن الاتساق.

من المتوقع أن يؤدي هذا الزخم إلى تسريع الاستثمار الإجمالي وتعزيز النمو طويل المدى لتوقعات Gen-AI للسوق.

يتوسع الذكاء الاصطناعي في سوق التأمين حيث تواجه شركات التأمين التعقيد التشغيلي المتزايد، وتزايد حجم البيانات، والضغط المتزايد لتحسين قدرات إدارة المخاطر. تتيح تقنيات الذكاء الاصطناعي لشركات التأمين تحليل مجموعات البيانات الكبيرة بكفاءة وأتمتة عمليات اتخاذ القرار اليدوية سابقًا، مما يجعل اعتماد الذكاء الاصطناعي محركًا حاسمًا للتحديث التشغيلي.

أحد أكثر الدوافع تأثيرًا هو الحاجة المتزايدة لتحسين دقة الاكتتاب. تعتمد شركات التأمين بشكل كبير على التحليلات التنبؤية ونماذج التعلم الآلي لتقييم المخاطر بشكل أكثر دقة. تقوم هذه التقنيات بتحليل بيانات المطالبات السلوكية والمعاملات والتاريخية لإنتاج ملفات تعريف أكثر دقة للمخاطر. تعمل دقة الاكتتاب المحسنة على تقليل نسب الخسارة وتعزيز الربحية.

تمثل أتمتة معالجة المطالبات محركًا رئيسيًا آخر للذكاء الاصطناعي في نمو سوق التأمين. تتضمن إدارة المطالبات التقليدية مراجعة واسعة للوثائق وإجراءات التحقق اليدوي. يمكن لأنظمة الذكاء الاصطناعي أتمتة التحقق من صحة المطالبة، وتحليل المستندات الداعمة، واكتشاف التناقضات في الوقت الفعلي. تعمل هذه الإمكانية على تسريع عملية حل المطالبات وتقليل التكاليف الإدارية.

يعد اكتشاف الاحتيال أيضًا حافزًا مهمًا للنمو. يؤدي الاحتيال في مجال التأمين إلى خسائر مالية كبيرة على مستوى العالم. يتم نشر نماذج التعلم الآلي بشكل متزايد لتحديد أنماط المطالبات المشبوهة، واكتشاف الحالات الشاذة، والإبلاغ عن حالات الاحتيال المحتملة في وقت مبكر من دورة حياة المطالبات.

قيود السوق

المخاوف التنظيمية والامتثال لتقييد نمو السوق

يؤدي عدم اليقين التنظيمي حول خصوصية البيانات، واتخاذ القرارات الآلية، وحماية العملاء إلى إبطاء اعتماد الذكاء الاصطناعي على نطاق أوسع في قطاع التأمين. ويجب على شركات التأمين الالتزام بقواعد صارمة تتعلق باستخدام البيانات، وشفافية النماذج، والعدالة، وإدارة الموافقة، وقابلية التدقيق، مما يزيد من تعقيد وتكلفة نشر أنظمة الذكاء الاصطناعي.

- على سبيل المثال، تتطلب نماذج الاكتتاب القائمة على الذكاء الاصطناعي تفسيرات واضحة لكيفية اتخاذ القرارات لتجنب التحيز أو التمييز المحتمل. العديد من شركات التأمين تؤخر التوسع لأنها تخشى عقوبات عدم الامتثال إذا لم تكن مخرجات النموذج قابلة للتفسير بشكل كامل. تظهر تحديات مماثلة في أتمتة المطالبات، حيث يجب أن تكون قرارات الذكاء الاصطناعي قابلة للتتبع من أجل المراجعات التنظيمية.

وبينما تقدم هيئات تنظيم التأمين مبادئ توجيهية جديدة بشأن حوكمة الذكاء الاصطناعي، وتبادل البيانات، والمساءلة الخوارزمية، تتخذ شركات التأمين نهجا حذرا في اعتمادها. وتحد هذه الوتيرة الحذرة من السرعة التي يمكن بها نشر حلول الذكاء الاصطناعي، مما يؤثر بشكل مباشر على نمو السوق بشكل عام.

على الرغم من الزخم القوي لاعتماد الذكاء الاصطناعي، فإن العديد من التحديات الهيكلية تحد من وتيرة توسع الذكاء الاصطناعي في سوق التأمين. أحد القيود الرئيسية ينطوي على تعقيد التكامل المرتبط بالبنية التحتية القديمة لتكنولوجيا المعلومات. تعمل العديد من شركات التأمين على أنظمة أساسية قديمة لم تكن مصممة لدعم التحليلات المتقدمة أو منصات الذكاء الاصطناعي. غالبًا ما يتطلب دمج حلول الذكاء الاصطناعي مع هذه الأنظمة القديمة استثمارًا كبيرًا في تحديث النظام.

تمثل قيود جودة البيانات عائقًا آخر أمام النشر الفعال للذكاء الاصطناعي. تعتمد نماذج الذكاء الاصطناعي بشكل كبير على كميات كبيرة من البيانات المنظمة والموثوقة لإنتاج تنبؤات دقيقة. ومع ذلك، غالبًا ما يتم تجزئة بيانات التأمين عبر أنظمة داخلية متعددة ومصادر خارجية وأرشيفات تاريخية. يمكن أن تؤدي جودة البيانات غير المتسقة إلى تقليل دقة تقييمات المخاطر ونماذج القرار المعتمدة على الذكاء الاصطناعي.

يطرح الامتثال التنظيمي أيضًا تحديات تشغيلية. إن أسواق التأمين منظمة للغاية، وتعد شفافية اتخاذ القرار متطلبًا بالغ الأهمية في الاكتتاب وإدارة المطالبات. يمكن لخوارزميات الذكاء الاصطناعي، وخاصة نماذج التعلم الآلي المعقدة، أن تعمل كأنظمة مبهمة يصعب تفسيرها. وتشترط الهيئات التنظيمية على نحو متزايد على شركات التأمين إظهار الشفافية الخوارزمية وقابلية التفسير.

فرص السوق

إن التحول الرقمي السريع في الأسواق الناشئة يخلق فرصة كبيرة

إن تزايد انتشار الهواتف الذكية، والوصول إلى الإنترنت على نطاق أوسع، والمبادرات الرقمية المدعومة من الحكومة، يدفع شركات التأمين إلى تحديث منصاتها. تنتقل العديد من الشركات من العمليات الورقية إلى الرحلات الرقمية بالكامل، مما يخلق طلبًا كبيرًا على الأدوات المعتمدة على الذكاء الاصطناعي في الاكتتاب والتسعير والتفاعل مع العملاء.

تتبنى شركات التأمين في مناطق مثل جنوب شرق آسيا والهند وأفريقيا وأمريكا الجنوبية أنظمة قائمة على السحابة تدعم النشر الأسرع لقدرات الذكاء الاصطناعي. تساعد نماذج التوزيع الرقمية المدعومة بمحركات توصيات الذكاء الاصطناعي شركات التأمين في الوصول إلى المشترين لأول مرة في المناطق التي كانت تعاني من نقص الخدمات في السابق. مثلالمدفوعات الرقميةوأصبحت أنظمة التحقق من العملاء أكثر شيوعًا، وتقوم شركات التأمين بدمج الذكاء الاصطناعي لتحسين مكافحة الاحتيال والكفاءة التشغيلية.

إن الجمع بين الشباب الرقمي أولاً والوعي التأميني المتزايد يعزز هذه الفرصة. وهذا التحول يضع الأسواق الناشئة كمساهم رئيسي في توسيع الذكاء الاصطناعي في مجال التأمين.

يقدم الذكاء الاصطناعي في سوق التأمين العديد من الفرص الإستراتيجية لشركات التأمين التي تسعى إلى تحسين الكفاءة التشغيلية وتوسيع قدرات الخدمة الرقمية. واحدة من أهم الفرص تكمن في نمذجة المخاطر المتقدمة. تمكن تقنيات الذكاء الاصطناعي شركات التأمين من دمج مصادر البيانات البديلة مثل تكنولوجيا المعلومات، وصور الأقمار الصناعية، والتحليلات السلوكية في نماذج الاكتتاب. تعمل هذه الرؤى المبنية على البيانات على تحسين دقة التنبؤ بالمخاطر ودعم استراتيجيات التسعير الأكثر ديناميكية.

تمثل منتجات التأمين الشخصية فرصة ناشئة أخرى. تسمح منصات التحليلات المعتمدة على الذكاء الاصطناعي لشركات التأمين بتحليل أنماط سلوك العملاء وتطوير عروض سياسات مخصصة مصممة خصيصًا لملفات تعريف المخاطر الفردية. تدعم هذه الإمكانية منتجات تأمين أكثر مرونة وتحسن من الاحتفاظ بالعملاء.

توفر أتمتة عمليات المكتب الخلفي أيضًا إمكانية كبيرة لخفض التكاليف. يمكن لأدوات الذكاء الاصطناعي تبسيط معالجة المستندات وإدارة السياسات وأنشطة إعداد التقارير التنظيمية. ومن خلال أتمتة المهام الإدارية المتكررة، تستطيع شركات التأمين إعادة تخصيص الموارد البشرية نحو أدوار تحليلية ذات قيمة أعلى.

وتكمن فرصة أخرى في تطوير منصات لتقييم المطالبات في الوقت الحقيقي. يمكن لأنظمة الذكاء الاصطناعي المدمجة مع تطبيقات الهاتف المحمول تقييم تقارير الأضرار على الفور، مما يتيح اتخاذ قرارات سريعة بشأن المطالبات ودفعات أسرع. تعمل هذه القدرة على تحسين رضا العملاء بشكل كبير.

الذكاء الاصطناعي في اتجاهات سوق التأمين

تعد الشراكات بين شركات التأمين وشركات تكنولوجيا التأمين اتجاهًا مهمًا في السوق

أصبحت الشراكات بين شركات التأمين وشركات تكنولوجيا التأمين اتجاهًا رئيسيًا حيث تتطلع شركات النقل التقليدية إلى تسريع قدراتها في مجال الذكاء الاصطناعي وتحديث نماذج التشغيل الخاصة بها. ومن خلال التعاون مع الشركات الناشئة التي تعتمد على التكنولوجيا، تتمكن شركات التأمين من الوصول إلى الأدوات المتقدمة مثل التحليلات التنبؤية، ومحركات الاكتتاب القائمة على الذكاء الاصطناعي، وأنظمة FNOL الآلية، ومنصات كشف الاحتيال التي يستغرق بناؤها داخليًا سنوات تقليديًا. تساعد هذه الشراكات شركات التأمين على تحسين تجربة العملاء من خلال الإعداد الأسرع، وتوصيات السياسة الشخصية، ورؤى المخاطر في الوقت الفعلي، ومعالجة المطالبات بسلاسة. على سبيل المثال،

- في يوليو 2025، عقدت شركة MetLife شراكة مع AI-insurtech Sprout.ai لتسريع عملية المطالبات وأتمتتها عبر أسواقها العالمية، بما في ذلك الولايات المتحدة وآسيا وأمريكا اللاتينية. يتبع هذا التعاون الموسع منصة مدعومة بالذكاء الاصطناعي تُظهر تحسينات قابلة للقياس في أوقات تسليم المطالبات والدقة ورضا العملاء.

تعمل العديد من الاتجاهات التكنولوجية والتشغيلية على تشكيل المسار المستقبلي للذكاء الاصطناعي في سوق التأمين. أحد أهم اتجاهات الذكاء الاصطناعي في سوق التأمين هو الاستخدام المتزايد للتحليلات التنبؤية عبر عمليات الاكتتاب والتسعير. تستفيد شركات التأمين من نماذج التعلم الآلي لتحليل سلوك العملاء والعوامل البيئية وتدفقات البيانات في الوقت الفعلي لتحسين نماذج تقييم المخاطر.

هناك اتجاه رئيسي آخر ينطوي على دمج الذكاء الاصطناعي للمحادثة في عمليات خدمة العملاء. يسمح المساعدون الافتراضيون ومنصات الدردشة التي تعمل بالذكاء الاصطناعي لشركات التأمين بأتمتة الاستفسارات الروتينية عن السياسات وتحديثات حالة المطالبات وتفاعلات دعم العملاء. تعمل هذه التقنيات على تحسين استجابة الخدمة مع تقليل التكاليف التشغيلية المرتبطة بعمليات مركز الاتصال.

ويكتسب اعتماد تقنيات الرؤية الحاسوبية في معالجة المطالبات زخمًا أيضًا. تقوم شركات التأمين بنشر خوارزميات التعرف على الصور لتحليل صور الأضرار التي لحقت بالمركبات، وفقدان الممتلكات، ومشاهد الحوادث. يمكن لهذه الأدوات تقدير تكاليف الإصلاح وتقييم صحة المطالبة وتسريع عمليات تسوية المطالبات.

أصبحت البنية التحتية للذكاء الاصطناعي المستندة إلى السحابة ذات أهمية متزايدة حيث تسعى شركات التأمين إلى الحصول على قدرات تحليلية قابلة للتطوير. تتيح منصات الحوسبة السحابية لشركات التأمين معالجة مجموعات البيانات الكبيرة ونشر نماذج التعلم الآلي بشكل أكثر كفاءة. يعمل هذا الاتجاه على توسيع الوصول إلى أدوات التحليلات المتقدمة عبر نظام التأمين البيئي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

عن طريق التطبيق

أدى ارتفاع المطالبات الرقمية عبر الصناعات المختلفة إلى تسريع نمو القطاع

بناءً على التطبيق، ينقسم السوق إلى معالجة المطالبات، وخدمة العملاء، والاكتتاب، وكشف الاحتيال، وغيرها (تطوير المنتجات).

معالجة المطالبات

حصلت معالجة المطالبات على أكبر حصة من الذكاء الاصطناعي في سوق التأمين في عام 2025 حيث استخدمت شركات التأمين الذكاء الاصطناعي لأتمتة تلقي المطالبات، ومراجعة المستندات، والتحقق من الاحتيال، وسير عمل التسوية، مما أدى إلى تقليل الوقت اللازم للتنفيذ والتكلفة التشغيلية. أدى الارتفاع في المطالبات الرقمية في قطاعات السيارات والصحة والعقارات إلى خلق طلب قوي على الأنظمة الذكية. علاوة على ذلك، دفعت توقعات العملاء المتزايدة بشأن دفعات أسرع شركات التأمين إلى تحديث منصات المطالبات الخاصة بها. تؤدي هذه التحولات معًا إلى معالجة مطالبات تطبيق الذكاء الاصطناعي الأكثر تطبيقًا على نطاق واسع في الصناعة.

تمثل معالجة المطالبات واحدة من أكثر قطاعات التطبيقات نضجًا داخل الذكاء الاصطناعي في سوق التأمين. تتضمن إدارة مطالبات التأمين تاريخيًا سير عمل معقدًا، والتحقق اليدوي من المستندات، والتقييمات التي تستغرق وقتًا طويلاً. ويتم نشر تقنيات الذكاء الاصطناعي بشكل متزايد لأتمتة هذه العمليات، وتحسين الكفاءة وخفض التكاليف التشغيلية. تقوم منصات المطالبات المدعومة بالذكاء الاصطناعي بتحليل وثائق السياسة وتقارير الحوادث والصور الفوتوغرافية وتقديرات الإصلاح باستخدام تقنيات التعلم الآلي ورؤية الكمبيوتر. يمكن لهذه الأنظمة التحقق بسرعة من صحة بيانات المطالبات والإبلاغ عن التناقضات التي قد تتطلب المزيد من التحقيق. تعمل الأتمتة على تقليل أوقات دورة المطالبات بشكل كبير مع تحسين دقة المعالجة.

ميزة أخرى للذكاء الاصطناعي في إدارة المطالبات هي القدرة على تحديد أولويات المطالبات على أساس الخطورة والإلحاح. يمكن لأنظمة الذكاء الاصطناعي تحديد المطالبات عالية القيمة أو المعقدة التي تتطلب مراجعة بشرية مع الموافقة تلقائيًا على الحالات المباشرة. يسمح هذا النهج لشركات التأمين بتخصيص الموارد بشكل أكثر فعالية.

خدمة العملاء

تعد خدمة العملاء جزءًا رئيسيًا آخر من التطبيقات التي تشكل الذكاء الاصطناعي في سوق التأمين. تنشر شركات التأمين بشكل متزايد تقنيات الذكاء الاصطناعي التحادثي مثل روبوتات الدردشة والمساعدين الافتراضيين ومنصات الخدمة الآلية لتحسين مشاركة العملاء وكفاءة الخدمة.

تعمل منصات خدمة العملاء المعتمدة على الذكاء الاصطناعي على تمكين شركات التأمين من الرد على استفسارات العملاء الروتينية على الفور. توفر هذه الأنظمة معلومات السياسة وتفاصيل الدفع المتميز وتفسيرات التغطية وتحديثات حالة المطالبات من خلال قنوات الاتصال الآلية. وهذا يقلل من الاعتماد على عمليات مركز الاتصال التقليدية.

تلعب تقنيات معالجة اللغة الطبيعية دورًا مركزيًا في تمكين أنظمة الذكاء الاصطناعي للمحادثة من تفسير طلبات العملاء بدقة. تقوم هذه الأنظمة بتحليل المدخلات النصية والصوتية لفهم نية المستخدم وتقديم الاستجابات ذات الصلة. وبمرور الوقت، تعمل خوارزميات التعلم الآلي على تحسين هذه التفاعلات بناءً على بيانات العملاء التاريخية.

تتيح منصات خدمة العملاء المدعومة بالذكاء الاصطناعي أيضًا المشاركة الشخصية. يمكن لشركات التأمين تحليل أنماط سلوك العملاء وتقديم توصيات خاصة بالمنتج أو تعديلات السياسة بناءً على الاحتياجات الفردية.

تعتبر فوائد الكفاءة التشغيلية مهمة أيضًا. تعمل أنظمة دعم العملاء الآلية بشكل مستمر دون تدخل بشري، مما يقلل من متطلبات التوظيف وأوقات استجابة الخدمة. وهذا يسمح لشركات التأمين بتوسيع نطاق قدرات خدمة العملاء مع التحكم في التكاليف التشغيلية.

الاكتتاب

من المتوقع أن ينمو قطاع الاكتتاب بأعلى معدل نمو سنوي مركب يبلغ 41.6٪ خلال الفترة المتوقعة بسبب الاستخدام المتزايد لنماذج المخاطر القائمة على الذكاء الاصطناعي والتي تحلل مجموعات البيانات الكبيرة والمعقدة لتحسين الدقة والسرعة. تعمل شركات التأمين على تسريع الاستثمارات في محركات القرار الآلية لتقديم عروض أسعار فورية وتوسيع التوزيع الرقمي.

يمثل الاكتتاب أحد أهم تطبيقات الذكاء الاصطناعي في سوق التأمين. يعد التقييم الدقيق للمخاطر أمرًا أساسيًا لربحية التأمين، وتوفر تقنيات الذكاء الاصطناعي لشركات التأمين أدوات قوية لتحسين دقة الاكتتاب.

تعمل نماذج التعلم الآلي على تحليل مجموعات كبيرة من البيانات، بما في ذلك سجلات المطالبات التاريخية والمعلومات الديموغرافية والأنماط السلوكية والعوامل البيئية. تمكن هذه الأفكار شركات التأمين من إنتاج ملفات تعريف مخاطر أكثر دقة لحاملي وثائق التأمين. يؤدي تحسين التنبؤ بالمخاطر إلى تقليل أخطاء الاكتتاب وتحسين أداء المحفظة بشكل عام.

كما يتيح الذكاء الاصطناعي نماذج اكتتاب ديناميكية قادرة على التكيف مع البيانات في الوقت الفعلي. على سبيل المثال، يمكن لأجهزة التحكم عن بعد المثبتة في المركبات توفير بيانات سلوك القيادة التي تقوم شركات التأمين بتحليلها باستخدام خوارزميات الذكاء الاصطناعي. تدعم هذه الأفكار نماذج تسعير التأمين القائمة على الاستخدام والتي تعكس خصائص المخاطر الفردية.

هناك ميزة أخرى للاكتتاب المدعم بالذكاء الاصطناعي وهي تحسين الكفاءة التشغيلية. يمكن لأنظمة الاكتتاب الآلية معالجة الطلبات بسرعة، مما يقلل من أوقات الموافقة وتمكين شركات التأمين من إصدار السياسات بسرعة أكبر.

كشف الاحتيال

يعد اكتشاف الاحتيال أحد أهم التطبيقات التي تدفع توسع الذكاء الاصطناعي في سوق التأمين. يمثل الاحتيال في مجال التأمين عبئًا ماليًا كبيرًا على شركات التأمين، مما يزيد من تكاليف المطالبات ويؤثر على أسعار الأقساط في جميع أنحاء الصناعة. تتيح تقنيات الذكاء الاصطناعي لشركات التأمين تحليل مجموعات البيانات المعقدة وتحديد الأنماط المشبوهة التي قد تشير إلى نشاط احتيالي. تقوم خوارزميات التعلم الآلي بتقييم بيانات المطالبات التاريخية وأنماط سلوك حامل البوليصة وسجلات المعاملات لاكتشاف الحالات الشاذة.

يمكن لأنظمة كشف الاحتيال المستندة إلى الذكاء الاصطناعي تحديد عمليات تقديم المطالبات غير العادية وأنماط الفواتير المشبوهة والتناقضات في الوثائق الداعمة. تتعلم هذه الأنظمة باستمرار من البيانات الجديدة، مما يحسن قدرتها على تحديد مخططات الاحتيال الناشئة. هناك ميزة أخرى لاكتشاف الاحتيال المدعوم بالذكاء الاصطناعي وهي التحديد المبكر للنشاط الاحتيالي. ومن خلال تحليل بيانات المطالبات في الوقت الحقيقي، يمكن لشركات التأمين الإبلاغ عن الحالات المشبوهة قبل إصدار المدفوعات. هذا النهج الاستباقي يقلل من الخسائر المالية ويعزز استراتيجيات منع الاحتيال.

تسمح منصات التحليلات المتقدمة أيضًا لشركات التأمين بمراقبة شبكات العلاقات بين المطالبين ومقدمي الخدمات والوسطاء. يساعد تحديد هذه الاتصالات في اكتشاف عمليات الاحتيال المنظمة التي قد تتضمن عدة مشاركين.

ونظرًا لأن منع الاحتيال يؤثر بشكل مباشر على ربحية شركة التأمين، فإن الاستثمار في حلول الذكاء الاصطناعي ضمن هذا القطاع مستمر في الزيادة. وبالتالي، يمثل اكتشاف الاحتيال مساهمًا رئيسيًا في الذكاء الاصطناعي الشامل في سوق التأمين.

عن طريق النشر

اعتماد قوي للمنصات السحابية من قبل شركات التأمين لتعزيز نمو السوق

بناءً على النشر، ينقسم السوق إلى سحابي ومحلي.

سحاب

سجل قطاع السحابة أكبر حصة سوقية في عام 2025 ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب يبلغ 36.9٪ خلال الفترة المتوقعة حيث تتحول شركات التأمين بسرعة إلى منصات سحابية قابلة للتطوير تدعم معالجة البيانات كبيرة الحجم والتحليلات المتقدمة والنشر الأسرع لنماذج الذكاء الاصطناعي.

تمثل نماذج النشر السحابي قطاع البنية التحتية الأسرع توسعًا ضمن الذكاء الاصطناعي في سوق التأمين. تعتمد شركات التأمين بشكل متزايد على المنصات السحابية لنشر تطبيقات الذكاء الاصطناعي بسبب قابليتها للتوسع ومرونتها وانخفاض تكاليف البنية التحتية. تسمح البيئات السحابية لشركات التأمين بمعالجة مجموعات البيانات الكبيرة، ونشر نماذج التعلم الآلي، ودمج أدوات التحليلات دون الحفاظ على بنية تحتية واسعة النطاق للحوسبة داخل الشركة.

تتمثل الميزة الرئيسية لمنصات الذكاء الاصطناعي المستندة إلى السحابة في القدرة على توسيع نطاق موارد الحوسبة وفقًا للمتطلبات التشغيلية. يمكن أن تتقلب أعباء عمل تحليلات التأمين بشكل كبير اعتمادًا على حجم المطالبات أو أنشطة الاكتتاب أو احتياجات التحقيق في الاحتيال. توفر المنصات السحابية تخصيصًا ديناميكيًا للموارد، مما يمكّن شركات التأمين من التعامل مع هذه التقلبات بكفاءة.

تعمل حلول الذكاء الاصطناعي المستندة إلى السحابة أيضًا على تسريع الجداول الزمنية للنشر. يمكن لشركات التأمين دمج القدرات التحليلية بشكل أسرع مقارنةً بالأنظمة التقليدية داخل الشركة التي تتطلب تركيبًا وتكوينًا واسع النطاق للبنية التحتية. تعتبر هذه المرونة ذات قيمة خاصة لشركات التأمين التي تتبع استراتيجيات التحول الرقمي.

هناك عامل آخر يدعم اعتماد السحابة وهو التوافر المتزايد لخدمات الذكاء الاصطناعي المتخصصة التي يقدمها كبار موفري الخدمات السحابية. تتضمن هذه الخدمات نماذج التعلم الآلي المدربة مسبقًا، وأدوات معالجة اللغة الطبيعية، ومنصات تحليل البيانات المصممة خصيصًا للاستخدام المؤسسي.

تساعد البنية التحتية المستندة إلى السحابة شركات التأمين على خفض تكاليف رأس المال وتبسيط العمليات وتحسين التكامل عبر أنظمة الاكتتاب والمطالبات وخدمة العملاء. كما يؤدي ظهور أدوات الذكاء الاصطناعي السحابية الأصلية إلى تمكين الرؤى في الوقت الفعلي وتقييم المخاطر الآلي وإطلاق المنتجات بشكل أسرع. على سبيل المثال،

-

في أغسطس 2025، دخلت Wipro في شراكة مع Google Cloud لنشر حوالي 200 "وكيل" للذكاء الاصطناعي عبر الصناعات، بما في ذلك التأمين، والاستفادة من البنية التحتية القابلة للتطوير لـ Google Cloud لأتمتة سير العمل المعقد.

على فرضية

يظل النشر داخل الشركة جزءًا مهمًا من الذكاء الاصطناعي في سوق التأمين، لا سيما بين مؤسسات التأمين الكبيرة التي لديها متطلبات امتثال تنظيمية صارمة واستثمارات في البنية التحتية القديمة. تحتفظ العديد من شركات التأمين بمراكز بيانات داخلية حيث يتم نشر تطبيقات الذكاء الاصطناعي ضمن بيئات حوسبة خاضعة للرقابة.

أحد الأسباب الرئيسية التي تجعل شركات التأمين تختار النشر داخل الشركة هو أمان البيانات. تدير شركات التأمين معلومات حساسة للغاية، بما في ذلك السجلات المالية وبيانات التعريف الشخصية والمعلومات المتعلقة بالصحة. يتيح الحفاظ على الرقابة الداخلية على البنية التحتية للبيانات للمؤسسات فرض بروتوكولات أمان صارمة ومعايير الامتثال التنظيمي.

هناك عامل آخر يدعم النشر داخل الشركة وهو تكامل النظام مع منصات التأمين القديمة. تدير العديد من شركات التأمين أنظمة معقدة لإدارة السياسات تم تطويرها على مدى عقود. يمكن أن يؤدي نشر حلول الذكاء الاصطناعي مباشرة داخل البنية التحتية الحالية إلى تبسيط عملية التكامل وتقليل انقطاع العمليات. تسمح الأنظمة المحلية أيضًا لشركات التأمين بالحفاظ على السيطرة الكاملة على إدارة البيانات وتطوير النماذج وتخصيص النظام. يمكن أن تكون هذه المرونة ذات قيمة للشركات التي تعمل على تطوير قدرات تحليلية خاصة مصممة خصيصًا لعمليات تجارية محددة.

حسب نوع المؤسسة

ارتفاع حجم العملاء وحافظات المنتجات المعقدة لتعزيز نمو قطاع الشركات الكبيرة

بناءً على نوع المؤسسة، ينقسم السوق إلى شركات صغيرة ومتوسطة وشركات كبيرة.

مؤسسة كبيرة

ستستحوذ المؤسسات الكبيرة على الحصة الأكبر في عام 2025، حيث تمتلك الموارد المالية والمواهب التقنية والأنظمة البيئية الرقمية الراسخة اللازمة لتنفيذ حلول الذكاء الاصطناعي المتقدمة على نطاق واسع. أدى ارتفاع عدد العملاء وحافظات المنتجات المعقدة إلى خلق طلب قوي على الاكتتاب الآلي والتعامل الذكي مع المطالباتالتحليلات التنبؤية. كما قامت شركات التأمين العالمية المختلفة بتسريع عملية الانتقال إلى السحابة وعقدت شراكات مع مزودي التكنولوجيا لتحديث الأنظمة الأساسية. وسمحت هذه العوامل للشركات الكبيرة باعتماد الذكاء الاصطناعي بشكل أسرع من الشركات الصغيرة والحفاظ على مركزها المهيمن في السوق بشكل عام.

تمثل شركات التأمين الكبيرة الجهات المهيمنة على الذكاء الاصطناعي في سوق التأمين. تمتلك هذه المنظمات الموارد المالية والبنية التحتية للبيانات والخبرة الفنية اللازمة لنشر حلول الذكاء الاصطناعي المتقدمة عبر وظائف تشغيلية متعددة.

تدير شركات التأمين الكبرى قواعد عملاء واسعة النطاق وتدير كميات كبيرة من المطالبات وسجلات السياسات وبيانات المخاطر. تمكن تقنيات الذكاء الاصطناعي هذه المؤسسات من تحليل مجموعات البيانات المعقدة بشكل أكثر كفاءة وتحديد الأنماط التي تعمل على تحسين دقة الاكتتاب وقدرات الكشف عن الاحتيال.

غالبًا ما تطبق المؤسسات الكبيرة الذكاء الاصطناعي عبر أقسام متعددة في وقت واحد، بما في ذلك الاكتتاب وإدارة المطالبات والتسويق وخدمة العملاء. يتيح هذا النشر الواسع النطاق لشركات التأمين تحقيق كفاءات تشغيلية كبيرة مع تحسين قدرات اتخاذ القرار عبر المؤسسة.

الشركات الصغيرة والمتوسطة

تمثل الشركات الصغيرة والمتوسطة (SMEs) شريحة ناشئة ولكن ذات أهمية متزايدة داخل الذكاء الاصطناعي في سوق التأمين. تاريخياً، واجهت شركات التأمين الصغيرة تحديات في اعتماد تقنيات الذكاء الاصطناعي بسبب ارتفاع تكاليف البنية التحتية والموارد التقنية المحدودة.

ومع ذلك، فإن توفر منصات الذكاء الاصطناعي السحابية قد أدى إلى تقليل هذه العوائق بشكل كبير. يمكن للشركات الصغيرة والمتوسطة الآن الوصول إلى أدوات التحليل المتقدمة ونماذج التعلم الآلي ومنصات التشغيل الآلي من خلال الخدمات القائمة على الاشتراك دون إنشاء بنية تحتية داخلية واسعة النطاق.

تسمح هذه الحلول لشركات التأمين الصغيرة بتحسين الكفاءة التشغيلية والتنافس بشكل أكثر فعالية مع المشاركين الأكبر في الصناعة. على سبيل المثال، تعمل أدوات الاكتتاب المعتمدة على الذكاء الاصطناعي على تمكين الشركات الصغيرة والمتوسطة من تحليل بيانات المخاطر بشكل أكثر دقة، في حين تعمل منصات خدمة العملاء الآلية على تحسين استجابة الخدمة. تستفيد الشركات الصغيرة والمتوسطة أيضًا من الحلول البرمجية المتخصصة التي تم تطويرها خصيصًا لسير عمل التأمين. يقدم بائعو التكنولوجيا بشكل متزايد منصات الذكاء الاصطناعي المجمعة المصممة لإدارة السياسات وإدارة المطالبات ومهام الكشف عن الاحتيال.

من المتوقع أن ينمو قطاع الشركات الصغيرة والمتوسطة بأعلى معدل نمو سنوي مركب يبلغ 38.0٪ خلال الفترة المتوقعة بسبب زيادة توافر أدوات الذكاء الاصطناعي المستندة إلى السحابة وبأسعار معقولة والتي تقلل الحاجة إلى استثمارات كبيرة مقدمًا. تتبنى شركات التأمين والوسطاء الأصغر حجمًا بشكل متزايد روبوتات الدردشة الآلية وتسجيل المخاطر بمساعدة الذكاء الاصطناعي لتحسين الكفاءة والتنافس مع اللاعبين الأكبر حجمًا.

بواسطة التكنولوجيا

يؤدي ارتفاع اعتماد شركات التأمين على نماذج التعلم الآلي إلى هيمنة هذا القطاع

استنادًا إلى التكنولوجيا، يتم تحليل السوق إلى التعلم الآلي ومعالجة اللغات الطبيعية (NLP) ورؤية الكمبيوتر وغيرها.

التعلم الآلي

استحوذ التعلم الآلي على أكبر حصة في السوق في عام 2025. وتعتمد شركات التأمين بشكل كبير على نماذج تعلم الآلة لتسجيل المخاطر، واكتشاف الاحتيال، وتحسين الأسعار، وأتمتة المطالبات. يمكن لهذه النماذج معالجة مجموعات كبيرة من البيانات، والتعلم من الأنماط التاريخية، وتقديم نتائج أكثر دقة من الأنظمة التقليدية القائمة على القواعد. وقد أدى استخدامه على نطاق واسع في قطاعات الاكتتاب وتحليلات العملاء وإدارة المحافظ إلى تعزيز هيمنتها. على سبيل المثال،

- قامت SAS بنشر منصة Viya 4 AI الخاصة بها مع شركات التأمين الرائدة، مما يتيح نماذج التعلم المستمر للتعلم الآلي. وبحسب ما ورد قللت هذه النماذج وقت التحقيق في الاحتيال بشكل كبير من أشهر إلى ثوانٍ.

يمثل التعلم الآلي التكنولوجيا الأساسية التي تقود الابتكار في الذكاء الاصطناعي في سوق التأمين. تقوم هذه الخوارزميات بتحليل مجموعات البيانات التاريخية لتحديد الأنماط، وتوليد رؤى تنبؤية، وأتمتة عمليات اتخاذ القرار المعقدة.

في عملية الاكتتاب، تقوم نماذج التعلم الآلي بتقييم عوامل الخطر من خلال تحليل مجموعات البيانات الكبيرة التي تشمل المعلومات الديموغرافية وبيانات المطالبات التاريخية والأنماط السلوكية. تعمل هذه القدرة على تحسين دقة تقييم المخاطر وتسمح لشركات التأمين بتطوير استراتيجيات تسعير أكثر دقة. يُستخدم التعلم الآلي أيضًا على نطاق واسع في أنظمة الكشف عن الاحتيال. تقوم الخوارزميات بتحليل أنماط المعاملات وتاريخ المطالبات لتحديد الحالات الشاذة التي قد تشير إلى سلوك احتيالي. يمكّن التدريب النموذجي المستمر هذه الأنظمة من التكيف مع مخططات الاحتيال المتطورة.

معالجة اللغات الطبيعية (NLP)

معالجة اللغات الطبيعية (NLP)من المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 39.4% خلال الفترة المتوقعة، وذلك بسبب الاستخدام المتزايد للأتمتة النصية والصوتية عبر سير عمل التأمين. تتبنى شركات التأمين البرمجة اللغوية العصبية لاستخراج المعلومات من مستندات المطالبات، وتفسير استفسارات العملاء، وإنشاء ملخصات السياسات، وتحسين جودة الخدمة.

تمكن تقنيات معالجة اللغة الطبيعية أجهزة الكمبيوتر من تفسير وتحليل اللغة البشرية في شكل مكتوب ومنطوق. ضمن الذكاء الاصطناعي في سوق التأمين، تلعب تقنيات البرمجة اللغوية العصبية (NLP) دورًا مركزيًا في أتمتة خدمة العملاء ومعالجة المستندات. تعتمد منصات الذكاء الاصطناعي للمحادثة على خوارزميات البرمجة اللغوية العصبية لتفسير استفسارات العملاء وتقديم استجابات تلقائية. تعمل هذه الأنظمة على تشغيل المساعدين الافتراضيين وروبوتات الدردشة التي تستخدمها شركات التأمين للتعامل مع التفاعلات الروتينية لحامل وثيقة التأمين.

يدعم البرمجة اللغوية العصبية (NLP) أيضًا التحليل الآلي للمستندات. غالبًا ما تتضمن مطالبات التأمين كميات كبيرة من المعلومات النصية، بما في ذلك التقارير الطبية والوثائق القانونية واتفاقيات السياسة. يمكن لأنظمة البرمجة اللغوية العصبية استخراج المعلومات ذات الصلة من هذه المستندات وتبسيط عمليات تقييم المطالبات.

رؤية الكمبيوتر

تتيح تقنيات الرؤية الحاسوبية لأنظمة الذكاء الاصطناعي تحليل البيانات المرئية مثل الصور الفوتوغرافية وتسجيلات الفيديو. في الذكاء الاصطناعي في سوق التأمين، تعد الرؤية الحاسوبية ذات قيمة خاصة في تقييم المطالبات وتحليل الأضرار.

على سبيل المثال، يمكن لحاملي وثائق التأمين تقديم صور لحوادث المركبات أو الأضرار التي لحقت بالممتلكات من خلال تطبيقات الهاتف المحمول. تقوم خوارزميات الرؤية الحاسوبية بتحليل هذه الصور لتقدير تكاليف الإصلاح وتقييم صحة المطالبة. تعمل هذه العملية على تسريع عملية تقييم المطالبات بشكل كبير وتقليل الحاجة إلى عمليات الفحص اليدوي.

تُستخدم الرؤية الحاسوبية أيضًا في تقييم مخاطر الممتلكات، مما يسمح لشركات التأمين بتقييم ظروف البناء باستخدام صور الأقمار الصناعية أو عمليات التفتيش باستخدام الطائرات بدون طيار. نظرًا لأن تقديم المطالبات الرقمية أصبح أكثر شيوعًا، فمن المتوقع أن تلعب تقنيات الرؤية الحاسوبية دورًا متزايد الأهمية في الذكاء الاصطناعي في توسيع سوق التأمين.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

رؤى إقليمية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية الذكاء الاصطناعي في تحليل سوق التأمين

استحوذت منطقة أمريكا الشمالية على حصة مهيمنة في عام 2025 بقيمة 4.14 مليار دولار أمريكي. ويعود هذا النمو في المقام الأول إلى الاعتماد الرقمي القوي بين شركات التأمين، والاستثمار الكبير في أنظمة الاكتتاب والمطالبات القائمة على الذكاء الاصطناعي، ووجود مزودي التكنولوجيا الرئيسيين الذين يقدمون التحليلات المتقدمة والحلول السحابية. تعمل شركات التأمين الكبرى في المنطقة على تحديث المنصات القديمة بسرعة ودمج الذكاء الاصطناعي لتحسين الكفاءة التشغيلية وتجربة العملاء.

تمثل أمريكا الشمالية المنطقة الأكثر تقدمًا في الذكاء الاصطناعي في سوق التأمين، مدعومة ببنية تحتية تكنولوجية قوية، والاعتماد الرقمي العالي، والاستثمار المبكر من قبل شركات التأمين الكبرى. تنشر شركات التأمين بشكل متزايد الذكاء الاصطناعي للاكتتاب، وأتمتة المطالبات، واكتشاف الاحتيال. التعاون بين شركات التأمين وشركات التكنولوجيا المالية يعمل على تسريع الابتكار. تدعم هذه العوامل مجتمعة الذكاء الاصطناعي المستدام في نمو سوق التأمين في جميع أنحاء المنطقة.

North America AI in Insurance Market, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

- واستفاد سوق الولايات المتحدة من ارتفاع الطلب الاستهلاكي على تسوية المطالبات السريعة ومنتجات التأمين الشخصية التي شجعت على اعتماد الخدمة. بالإضافة إلى ذلك، لعبت الاستثمارات المستمرة من قبل شركات التأمين في البنية التحتية السحابية وأدوات الذكاء الاصطناعي التوليدية أيضًا دورًا رئيسيًا في نمو السوق الأمريكية.

الولايات المتحدة منظمة العفو الدولية في سوق التأمين

تقود الولايات المتحدة الذكاء الاصطناعي في سوق التأمين بسبب اعتماده القوي بين شركات التأمين الكبرى والنظام البيئي التكنولوجي المالي الناضج. تستثمر شركات التأمين بكثافة في التحليلات التنبؤية، ومنصات التشغيل الآلي، والبنية التحتية للذكاء الاصطناعي القائمة على السحابة. ويدعم توافر البيانات المتقدمة والاستثمار القوي لرأس المال الاستثماري الابتكار. وتساهم هذه التطورات بشكل كبير في توسيع نطاق الذكاء الاصطناعي في سوق التأمين داخل الدولة. وفي عام 2025، من المتوقع أن يصل حجم السوق الأمريكية إلى 3.23 مليار دولار أمريكي.

أوروبا الذكاء الاصطناعي في تحليل سوق التأمين

من المتوقع أن يصل حجم السوق في أوروبا إلى 2.58 مليار دولار أمريكي في عام 2025 ويضمن مكانة قوية. تستثمر شركات التأمين في المنطقة بكثافة في الذكاء الاصطناعي لتحسين الاكتتاب وتعزيز تقييم المخاطر وتبسيط عمليات المطالبات. ويساعد الدعم التنظيمي القوي للابتكار المعتمد على البيانات أيضًا في تسريع نشر حلول الذكاء الاصطناعي. بالإضافة إلى ذلك، فإن توقعات العملاء العالية لخدمات تأمين أسرع وأكثر تخصيصًا تدفع الشركات إلى توسيع نطاق الذكاء الاصطناعي في جميع عملياتها. على سبيل المثال،

- في مايو 2025، أطلقت الهيئة الأوروبية للتأمين والمعاشات المهنية (EIOPA) دراسة استقصائية تهدف إلى تقييم كيفية تبني شركات التأمين في جميع أنحاء الاتحاد الأوروبي لأنظمة الذكاء الاصطناعي التوليدية، وأطر إدارتها، وخططها المستقبلية.

تمثل أوروبا منطقة تتوسع بشكل مطرد في مجال الذكاء الاصطناعي في سوق التأمين، مدعومة بمبادرات التحول الرقمي عبر قطاع الخدمات المالية. ينشر مقدمو خدمات التأمين بشكل متزايد تقنيات الذكاء الاصطناعي لتحسين الكفاءة التشغيلية والامتثال التنظيمي. يساهم التعاون القوي بين شركات التأمين وشركات التكنولوجيا الناشئة في الابتكار. تستمر هذه التطورات في تعزيز الذكاء الاصطناعي في حصة سوق التأمين عبر مؤسسات التأمين الأوروبية.

وتجمع المنطقة بين الأسواق الناضجة مثل المملكة المتحدة وفرص النمو المرتفعة في قطاع التأمين. وبدعم من هذه العوامل، سجلت دول من بينها المملكة المتحدة تقييمًا بقيمة 0.56 مليار دولار أمريكي، وسجلت ألمانيا 0.55 مليار دولار أمريكي، وسجلت فرنسا 0.3 مليار دولار أمريكي في عام 2025.

ألمانيا الذكاء الاصطناعي في سوق التأمين

تلعب ألمانيا دورًا مهمًا في الذكاء الاصطناعي الأوروبي في سوق التأمين نظرًا لقطاع التأمين الكبير لديها وقدراتها القوية في مجال البحث التكنولوجي. تطبق شركات التأمين بشكل متزايد حلول الذكاء الاصطناعي لتحسين دقة الاكتتاب وأتمتة معالجة المطالبات. كما تشجع الأطر التنظيمية التي تدعم الابتكار في مجال التكنولوجيا المالية على اعتمادها. تدعم هذه التطورات الذكاء الاصطناعي المتسق في نمو سوق التأمين داخل ألمانيا.

المملكة المتحدة منظمة العفو الدولية في سوق التأمين

تمثل المملكة المتحدة مركزًا رئيسيًا لابتكار التكنولوجيا المالية في سوق التأمين. يتعاون مقدمو التأمين مع الشركات الناشئة في مجال التكنولوجيا وشركات التحليلات لنشر حلول الذكاء الاصطناعي المتقدمة. تعمل هذه الأنظمة على تحسين اكتشاف الاحتيال ونمذجة المخاطر ومنصات مشاركة العملاء. يواصل النظام البيئي المالي الرقمي القوي دعم توسيع الذكاء الاصطناعي في سوق التأمين في جميع أنحاء البلاد.

آسيا والمحيط الهادئ الذكاء الاصطناعي في تحليل سوق التأمين

وبعد أوروبا، سجلت منطقة آسيا والمحيط الهادئ أعلى معدل نمو بنسبة 42.2% ووصلت قيمتها إلى 2.80 مليار دولار أمريكي في عام 2025. وفي المنطقة، سجلت كل من الهند والصين حصة قدرها 0.58 مليار دولار أمريكي و0.71 مليار دولار أمريكي، على التوالي، في عام 2025. ويدعم نمو المنطقة عدد متزايد من شركات التأمين في الهند والصين التي تنشر الذكاء الاصطناعي بقوة للتوسع في الأسواق غير المخترقة. بالإضافة إلى ذلك، تعمل المبادرات الحكومية الداعمة حول النظم البيئية الرقمية والبنية التحتية للبيانات على تشجيع الاستثمار في حلول التأمين القائمة على الذكاء الاصطناعي، مما يدعم نمو سوق منطقة آسيا والمحيط الهادئ.

تمثل منطقة آسيا والمحيط الهادئ المنطقة الأسرع توسعًا في الذكاء الاصطناعي في سوق التأمين بسبب التحول الرقمي السريع عبر الخدمات المالية. تستثمر شركات التأمين بشكل متزايد في منصات الأتمتة وتقنيات التحليلات لتحسين الكفاءة التشغيلية. يؤدي تزايد اعتماد الهواتف الذكية وتوسيع النظم البيئية الرقمية إلى توليد بيانات قيمة للعملاء. وتساهم هذه العوامل بشكل كبير في تسريع الذكاء الاصطناعي في نمو سوق التأمين في جميع أنحاء المنطقة.

اليابان الذكاء الاصطناعي في سوق التأمين

تحتفظ اليابان بقطاع تأمين متقدم تقنيًا يتبنى تقنيات الذكاء الاصطناعي بشكل فعال. تستخدم شركات التأمين التحليلات المستندة إلى الذكاء الاصطناعي لتحسين نماذج الاكتتاب وأتمتة المطالبات وأنظمة مراقبة المخاطر. تدعم البنية التحتية التكنولوجية القوية في البلاد الابتكار في مجال التعلم الآلي وتحليل البيانات. وتساهم هذه التطورات بشكل ثابت في الذكاء الاصطناعي في توسيع حجم سوق التأمين داخل اليابان.

الصين الذكاء الاصطناعي في سوق التأمين

تمثل الصين واحدة من أكبر أسواق النمو للذكاء الاصطناعي في سوق التأمين بسبب نظامها المالي الرقمي سريع التوسع. تستفيد شركات التأمين بشكل متزايد من تقنيات الذكاء الاصطناعي للكشف عن الاحتيال، وأتمتة المطالبات، ومنصات مشاركة العملاء. كما يعمل الدعم الحكومي القوي لأبحاث الذكاء الاصطناعي على تسريع وتيرة الابتكار. تعمل هذه العوامل مجتمعة على تعزيز الذكاء الاصطناعي في نمو سوق التأمين داخل الصين.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

خلال الفترة المتوقعة، ستشهد مناطق أمريكا الجنوبية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق. سجل سوق أمريكا الجنوبية في عام 2025 0.33 مليار دولار أمريكي كتقييم له. ويعود هذا النمو في السوق الإقليمية إلى الرقمنة السريعة للخدمات المالية والتغلغل المتزايد لقنوات التأمين القائمة على الهاتف المحمول.

- وفي منطقة الشرق الأوسط وإفريقيا، حققت دول مجلس التعاون الخليجي قيمة قدرها 0.16 مليار دولار أمريكي في عام 2025. ويدعم هذا النمو في السوق المشاريع الوطنية الطموحة. التحول الرقميالبرامج والاستثمار القوي في الذكاء الاصطناعي عبر الخدمات المالية.

تعمل أمريكا اللاتينية على توسيع وجودها تدريجياً في مجال الذكاء الاصطناعي في سوق التأمين حيث تعمل شركات التأمين على تحديث بنيتها التحتية الرقمية وتبني أدوات تحليلية متقدمة. يتم استخدام تقنيات الذكاء الاصطناعي بشكل متزايد لتحسين اكتشاف الاحتيال وكفاءة معالجة المطالبات. كما أن الاستخدام المتزايد للهواتف الذكية واعتماد الخدمات المالية الرقمية يدعمان الابتكار أيضًا. وتساهم هذه التطورات في النمو المطرد للذكاء الاصطناعي في سوق التأمين في جميع أنحاء المنطقة.

وتمثل منطقة الشرق الأوسط وأفريقيا نموذجاً ناشئاً للذكاء الاصطناعي في سوق التأمين، مدعوماً بالاستثمارات المتنامية في البنية التحتية للتكنولوجيا المالية. تتبنى شركات التأمين تدريجياً منصات الذكاء الاصطناعي لتحسين تقييم المخاطر والكفاءة التشغيلية. على الرغم من أن الاعتماد لا يزال غير متساوٍ بين البلدان، فمن المتوقع أن تؤدي مبادرات التحول الرقمي إلى دفع الذكاء الاصطناعي تدريجياً في التوسع في سوق التأمين.

الذكاء الاصطناعي في المشهد التنافسي لصناعة التأمين

ابتكار المنتجات والتكامل التوليدي للذكاء الاصطناعي من قبل شركات التأمين لدفع نمو السوق

يقوم اللاعبون الرئيسيون في الذكاء الاصطناعي في سوق التأمين بإعطاء الأولوية لابتكار المنتجات وتكامل الذكاء الاصطناعي التوليدي لتمييز عروضهم وتعميق مشاركة العملاء. تعمل شركات التأمين والشركات القائمة على حد سواء على دمج الذكاء الاصطناعي في سير العمل الأساسي مثل إصدار السياسات، والاكتتاب، وفرز المطالبات لتقديم قرارات فورية وتغطية مخصصة. تجمع الشركات بما في ذلك Lemonade وTractable وZestyAI وAfiniti بين التحليلات المتقدمة والذكاء الاصطناعي للمحادثة لتقديم توصيات مخصصة وتنبيهات استباقية للمخاطر وتسويات أسرع، مما يعمل على تحسين رضا العملاء والاحتفاظ بهم.

يتم تحديد المشهد التنافسي للذكاء الاصطناعي في سوق التأمين من خلال مجموعة من بائعي التكنولوجيا الراسخين، وشركات التأمين العالمية، ومقدمي التحليلات المتخصصة، والشركات الناشئة في مجال التكنولوجيا المالية. تركز المنافسة على قدرات تحليل البيانات، ودقة نماذج الذكاء الاصطناعي، والتكامل مع أنظمة التأمين الأساسية، والقدرة على تقديم منصات أتمتة قابلة للتطوير.

تلعب شركات التكنولوجيا الكبرى دورًا مركزيًا في تشكيل الذكاء الاصطناعي في النظام البيئي لسوق التأمين. توفر هذه الشركات البنية التحتية للحوسبة السحابية، ومنصات التعلم الآلي، وأدوات تحليلات المؤسسات التي تستخدمها شركات التأمين لنشر حلول الذكاء الاصطناعي. تمكن منصاتها شركات التأمين من معالجة مجموعات البيانات الكبيرة، وتطوير النماذج التنبؤية، وأتمتة سير العمل التشغيلي.

يمثل بائعو تكنولوجيا التأمين أيضًا قطاعًا تنافسيًا بالغ الأهمية. تقوم هذه الشركات بتطوير برامج ذكاء اصطناعي متخصصة مصممة خصيصًا لعمليات التأمين مثل أتمتة الاكتتاب وأنظمة كشف الاحتيال ومنصات إدارة المطالبات الرقمية. تتيح لهم خبرتهم الخاصة بالصناعة تقديم حلول تتكامل بشكل مباشر مع أنظمة إدارة السياسات وسير عمل التأمين الحالي.

تؤثر الشركات الناشئة في مجال التكنولوجيا المالية بشكل متزايد على الابتكار في مجال الذكاء الاصطناعي في سوق التأمين. تركز العديد من الشركات الناشئة على التطبيقات المتخصصة مثل تحليلات المخاطر التنبؤية، ومنصات خدمة عملاء الذكاء الاصطناعي التحادثية، وخوارزميات الكشف عن الاحتيال المتقدمة. غالبًا ما تتعاون هذه الشركات مع شركات التأمين القائمة من خلال شراكات تكنولوجية أو مشاريع تجريبية.

قائمة الشركات الرئيسية:

- عصير الليمون، وشركة(نحن.)

- قابل للتتبع (المملكة المتحدة)

- ZestyAI(نحن.)

- علاوة على ذلك، شركة آي.(نحن.)

- أفينيتي(برمودا)

- شركة Metromile, Inc. (الولايات المتحدة)

- صحة القوة المضادة (الولايات المتحدة)

- برنامج STS (الولايات المتحدة)

- شركة روت (الولايات المتحدة)

- التأمين التالي (الولايات المتحدة)

- شركة Hippo Holdings Inc (الولايات المتحدة)

- شركة ZhongAn Online P&C للتأمين المحدودة (الصين)

- الحلول الذكية لشركة CCC (الولايات المتحدة)

- فيرماتيك(نحن.)

- التكنولوجيا المالية OneConnect (الصين)

التطورات الصناعية الرئيسية:

- في نوفمبر 2025، أطلقت شركة Chubb لأول مرة محرك تحسين جديدًا يعمل بالذكاء الاصطناعي داخل Chubb Studio، منصة التكنولوجيا العالمية الخاصة بها لشراكات توزيع التأمين المضمنة، في مهرجان سنغافورة للتكنولوجيا المالية. تستخدم الإمكانية الجديدة الذكاء الاصطناعي الخاص لتحليل البيانات وتقديم عروض التأمين المخصصة في نقطة البيع.

- في يونيو 2025، عقدت Dai‑ichi Life Group شراكة مع Capgemini لإنشاء مركز عالمي للقدرات في حيدر أباد. وستركز الشراكة على الذكاء الاصطناعي وتحليلات البياناتالأمن السيبرانيكجزء من استراتيجية التحول الرقمي.

- في مارس 2025أعلنت شركة "دي إكس سي تكنولوجي" عن عروض جديدة مع "سيرفيس ناو"، منصة الذكاء الاصطناعي لتحويل الأعمال، لتحديث صناعة التأمين. باعتبارها شريكًا من فئة النخبة، تجمع DXC بين حلولها الرائدة في الصناعة وقدرات الذكاء الاصطناعي وسير العمل الخاصة بـ ServiceNow لتقديم DXC Assure BPM المدعوم من ServiceNow.

- في يناير 2025أطلقت جنرالي تعاونًا بحثيًا مع مختبر أنظمة المعلومات والقرار (LIDS) في معهد ماساتشوستس للتكنولوجيا (MIT)، إحدى الجامعات الأكثر شهرة في العالم في مجال الأبحاث التطبيقية. ويهدف التعاون إلى البحث في التطبيقات العملية ودراسة كيف يمكن للذكاء الاصطناعي (AI) تقديم مزايا تنافسية لصناعة التأمين.

- في أبريل 2022، وقعت شركة Aviva، إحدى شركات التأمين في المملكة المتحدة، اتفاقية مع Tractable لتحسين دقة وكفاءة مطالبات السيارات في المملكة المتحدة باستخدام الذكاء الاصطناعي (AI). من خلال تنفيذ ذلك، يساعد الذكاء الاصطناعي على تقليل احتمالية حدوث أخطاء، مما قد يضيف وقتًا إلى المطالبات الحركية.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة والأنواع والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 35.7% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

عن طريق التطبيق

عن طريق النشر

حسب نوع المؤسسة

بواسطة التكنولوجيا

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

|

الأسئلة الشائعة

ومن المتوقع أن يصل حجم السوق إلى 154.39 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 10.36 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 35.7٪ خلال الفترة المتوقعة.

من خلال التكنولوجيا، يتصدر التعلم الآلي السوق.

يؤدي الاعتماد المتزايد للذكاء الاصطناعي التوليدي عبر سير عمل التأمين إلى دفع نمو السوق.

تعد شركات Lemonade, Inc. وTractable وZestyAI وFourtherAI, Inc. من أفضل اللاعبين في السوق.

ومن المتوقع أن تستحوذ أمريكا الشمالية على أعلى حصة في السوق.

- 2021-2034

- 2025

- 2021-2024

- 90

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة