الذكاء الاصطناعي في حجم سوق مشاركة المرضى، والمشاركة وتحليل الصناعة، حسب المكونات (البرامج والخدمات)، حسب النشر (القائم على السحابة، والمحلي، والهجين)، حسب التكنولوجيا (معالجة اللغات الطبيعية (NLP)، والتعلم الآلي والتعلم العميق، وغيرها)، حسب المجال العلاجي (الصحة والعافية، وإدارة الأمراض المزمنة {الأمراض القلبية الوعائية، والسكري، وجراحة العظام، وغيرها})، والصحة السلوكية والعقلية، وغيرها)، حسب التطبيق (إدارة المواعيد الذكية، والمشاركة المالية للمرضى، والاتصالات والمراسلة، وغيرها)، حسب المستخدم النهائي، والتوقعات الإقليمية، 2026-2034

الذكاء الاصطناعي في حجم سوق مشاركة المرضى والتوقعات المستقبلية

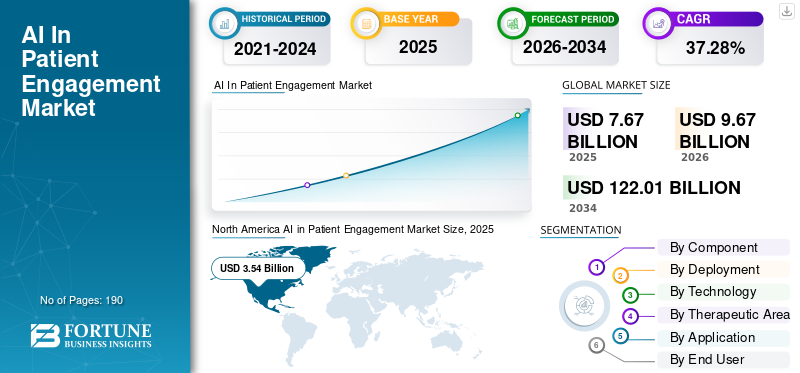

بلغت قيمة سوق الذكاء الاصطناعي العالمي في مشاركة المرضى 7.67 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 9.67 مليار دولار أمريكي في عام 2026 إلى 122.01 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 37.28٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق مشاركة المرضى بحصة سوقية بلغت 46.15% في عام 2025.

من المتوقع أن ينمو سوق الذكاء الاصطناعي العالمي في مشاركة المرضى بشكل كبير في السنوات القادمة، مدفوعًا بارتفاع معدل انتشار الأمراض المزمنة والطلب المتزايد على المراقبة المستمرة والأدوات الشخصية. ويستخدم على نطاق واسع أدوات مثل برامج الدردشة الآلية والتحليلات التنبؤية والمساعدين الافتراضيين لإبقاء المرضى مشاركين بنشاط في الرعاية الصحية الخاصة بهم بما يتجاوز الزيارات التقليدية. تعمل هذه الأنظمة على أتمتة المهام مثل التذكيرات والاستعلامات الأساسية أثناء تحليل البيانات للحصول على دعم شخصي. الطفرة فيالتطبيب عن بعدومن المتوقع أن يؤدي اعتمادها إلى تعزيز النمو العالمي للذكاء الاصطناعي من أجل مشاركة المرضى. علاوة على ذلك، فإن إطلاق منتجات الذكاء الاصطناعي المبتكرة لمشاركة المرضى يعزز النمو في السوق العالمية.

- على سبيل المثال، في فبراير 2025، أطلقت Inspire رؤى المرضى المدعمة بالذكاء الاصطناعي، وهو منتج مبتكر مصمم لتحويل كيفية جمع مؤسسات علوم الحياة لرؤى المرضى والاستفادة منها. توفر الحلول رؤى في الوقت الفعلي لدعم الأبحاث وتصميم التجارب السريرية واستراتيجيات السوق.

يركز اللاعبون الرائدون في الصناعة، مثل Epic Systems Corporation وSalesforce, Inc. وOracle وMicrosoft Corporation، على توسيع عروضهم وتعزيز مراكزهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الذكاء الاصطناعي في اتجاهات سوق مشاركة المرضى

يعد الاستخدام المتزايد للمساعدين الافتراضيين للذكاء الاصطناعي أحد الاتجاهات الرئيسية في السوق

أصبح المساعدون الافتراضيون الذين يعتمدون على الذكاء الاصطناعي ميزة أساسية، وهو ما يمثل ملاحظة عالمية بارزة في السوق. يؤدي الاستخدام المتزايد للمساعدين الافتراضيين القائمين على الذكاء الاصطناعي كنقطة اتصال أولى للمرضى إلى تقليل عبء العمل وأتمتة المهام المتكررة. ومع ارتفاع حجم المواعيد ومواجهة فرق الرعاية لضيق الوقت والتوظيف، تصبح خطوط الهاتف وصناديق البريد الوارد مثقلة بالأعباء، مما يؤدي إلى إبطاء أوقات الاستجابة وزيادة حالات ترك المرضى. يؤدي هذا إلى زيادة الطلب على المساعدين الدائمين الذين يمكنهم الإجابة على الأسئلة الشائعة وتوجيه المرضى إلى الخدمة المناسبة. تساعد حلول الذكاء الاصطناعي هذه أيضًا على إكمال المهام الروتينية مثل الجدولة أو المتابعة دون انتظار الموظفين. ونتيجة لذلك، يتعامل المشترون بشكل متزايد مع المساعدين الافتراضيين كقدرة أساسية ضمن منصات مشاركة المرضى، وبالتالي تحسين الوصول وتجربة المريض على نطاق واسع.

وتأكيدًا على هذه المزايا، تطلق الشركات الرئيسية بشكل متزايد منتجات مبتكرة لتلبية الطلب المتزايد.

- على سبيل المثال، في نوفمبر 2024، أطلقت Medsender MAIRA، وهو وكيل صوتي متعدد اللغات يعمل بالذكاء الاصطناعي يعمل على مدار الساعة طوال أيام الأسبوع لتبسيط التواصل مع المرضى وتحسين الكفاءة التشغيلية لممارسات الرعاية الصحية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الاستثمار بشكل متزايد في وكلاء الذكاء الاصطناعي لتفادي المكالمات المتكررة لدفع نمو السوق

يتمثل أحد المحركات الرئيسية في السوق العالمية في الضغط المتزايد على فرق وصول المرضى مع ارتفاع الطلب على المواعيد بينما يظل عدد الموظفين والقدرات محدودًا. عندما يرتفع حجم المكالمات، يواجه المرضى فترات تعليق أطول، والمزيد من المكالمات المهجورة، وجدولة أبطأ، مما يقلل بشكل مباشر من تحويل الوصول ويقلل من رضا المرضى. وهذا يخلق حاجة واضحة لأدوات الخدمة الذاتية التي تعمل بالذكاء الاصطناعي والتي يمكنها الإجابة على الأسئلة الروتينية وأتمتة الطلبات المتعلقة بالجدولة وحل المشكلات الشائعة دون الاعتماد على الوكلاء البشريين في كل تفاعل. ونتيجة لذلك، يستثمر مقدمو الخدمات بشكل متزايد في وكلاء الذكاء الاصطناعي لتفادي المكالمات المتكررة، وتحقيق الاستقرار في مستويات الخدمة، والحفاظ على تشغيل الوصول بكفاءة مع نمو الكميات. تعمل هذه المزايا على تعزيز سهولة اعتماد حلول الذكاء الاصطناعي ودعم نمو السوق.

- على سبيل المثال، في مارس 2025، أطلقت Talkdesk وكلاء الذكاء الاصطناعي للرعاية الصحية، مما سلط الضوء على نتائج العملاء حيث تمكنت Evara Health من إدارة 45.0% من حجم المكالمات من خلال الأنظمة الآلية، مما يساعد على تقليل وقت المعالجة وتحسين كفاءة الوصول.

قيود السوق

المخاطر المرتبطة بخصوصية بيانات المرضى والأمن السيبراني تعيق إمكانات النمو

أحد القيود الرئيسية في الذكاء الاصطناعي العالمي في نمو سوق مشاركة المرضى هو المخاطر المرتبطة بخصوصية بيانات المرضى والأمن السيبراني. تدير هذه الأدوات بيانات هوية المريض الحساسة والمواعيد والفوترة، بحيث يمكن أن يتصاعد أي ضعف أمني بسرعة إلى حادثة شديدة التأثير. عندما يخشى مقدمو الخدمات من الكشف عن المعلومات الصحية للمرضى، أو تعطيل برامج الفدية، أو العقوبات التنظيمية، فإنهم يشددون عمليات الموافقة ويؤخرون نشر الذكاء الاصطناعي الذي يواجه المريض. يؤدي هذا إلى زيادة تكلفة التنفيذ وإطالة دورات المبيعات حيث يطلب المشترون مراجعات أمنية أكثر صرامة، وعمليات تكامل أكثر إحكامًا، والمزيد من مساءلة البائعين. ونتيجة لذلك، غالبًا ما يتباطأ الاعتماد في المؤسسات التي واجهت انتهاكات مؤخرًا أو تخضع لتدقيق شديد في الامتثال.

- على سبيل المثال، في أكتوبر 2024، تم الإبلاغ عن أن هجوم فدية على شركة Change Healthcare التابعة لشركة UnitedHealth قد أثر على أكثر من 100 مليون شخص، مما تسبب في اضطراب كبير وتعرض واسع النطاق لبيانات الرعاية الصحية والفواتير الحساسة. وهذا يوضح السبب الذي يجعل مقدمي الخدمات أكثر حذراً بشأن توسيع منصات المشاركة المتصلة والغنية بالبيانات.

فرص السوق

التوسع في أتمتة سير عمل الذكاء الاصطناعي لتوفير فرص نمو مربحة

تتمثل إحدى فرص النمو الرئيسية للذكاء الاصطناعي العالمي في سوق مشاركة المرضى في توسيع أتمتة سير عمل الذكاء الاصطناعي لتتجاوز الأنظمة الصحية الكبيرة إلى الممارسات المتنقلة، حيث تواجه العيادات ارتفاعًا في حجم المواعيد ومحدودية عدد الموظفين في المكاتب الأمامية. تعمل المهام الروتينية مثل الرد على المكالمات وتأكيد المواعيد على زيادة الطلب في السوق. يمكن أن يؤدي التأخير في الرد على أسئلة الجدولة إلى ترك المرضى والتأثير على توليد الإيرادات. تدفع هذه العوامل الممارسات إلى اعتماد أدوات الذكاء الاصطناعي التي يمكنها التعامل مع طلبات المرضى الشائعة على مدار الساعة طوال أيام الأسبوع، وأتمتة المهام المتعلقة بالجدولة، وتقليل عبء العمل الإداري دون تعيين المزيد من الموظفين. ونتيجة لذلك، تقوم الشركات الرئيسية بتجميع مسارات عمل مشاركة الذكاء الاصطناعي خصيصًا للإعدادات المتنقلة، والمصممة لعمليات نشر أسرع، مع تنفيذ أسرع وعائد استثمار واضح.

- على سبيل المثال، في فبراير 2026، أطلقت athenahealth أدوات تواصل فعالة مع المرضى توفر للمرضى إمكانية الوصول على مدار الساعة طوال أيام الأسبوع إلى وكلاء الذكاء الاصطناعي في المكاتب الأمامية لتحسين المشاركة وتبسيط الجدولة وتقليل العبء الإداري للممارسات.

تحديات السوق

انخفاض فجوات الوصول الرقمي والاتصال يشكل تحديًا أمام نمو السوق

يتمثل التحدي الرئيسي الذي يواجه الذكاء الاصطناعي العالمي في سوق مشاركة المرضى في محدودية الوصول الرقمي وفجوات الاتصال، مما يعيق اعتماده في المناطق الناشئة. تعتمد العديد من الأدوات التي تتعامل مع المريض على الوصول الموثوق إلى الإنترنت،الهواتف الذكيةوالاتصال المتسق للعمل بفعالية على نطاق واسع. عندما تكون قطاعات كبيرة من السكان غير متصلين بالإنترنت أو لديهم اتصالات غير مستقرة، لا يمكن لمقدمي الخدمة الاعتماد على القنوات الرقمية لإدارة المواعيد أو المراسلة أو التعليم أو مساعدي الذكاء الاصطناعي. ومن ثم، يظل الاستخدام منخفضًا، مما يؤدي إلى تباطؤ عملية الشراء حيث تتردد الأنظمة الصحية في الاستثمار في منصات مشاركة الذكاء الاصطناعي هذه. ونتيجة لذلك، فإن معدل تبني الذكاء الاصطناعي في المناطق الناشئة غالبا ما ينمو بشكل غير متساو، مع توسع نطاق مشاركة الذكاء الاصطناعي أولا في المناطق الحضرية والمناطق ذات الدخل المرتفع، ثم بشكل أبطأ بكثير في مناطق أخرى.

- على سبيل المثال، في عام 2021، أفاد الاتحاد الدولي للاتصالات أن استخدام الإنترنت بلغ 87.0% في أوروبا و81.0% في الأمريكتين، مقارنة بـ 33.0% فقط في إفريقيا، و27.0% في أقل البلدان نموًا، مما يحد بشكل مباشر من قاعدة المستخدمين القابلة للتوجيه لحلول المشاركة الرقمية.

تحليل التجزئة

حسب المكون

قادت إمكانات توليد الإيرادات لقطاع البرمجيات هذا القطاع

بناءً على المكونات، يتم تصنيف السوق إلى برامج وخدمات.

يمثل قطاع البرمجيات أكبر حصة عالمية من الذكاء الاصطناعي في سوق مشاركة المرضى. ويهيمن على هذا القطاع تقديم أكبر قيمة من خلال منصات قابلة للتطوير تعمل على أتمتة رعاية المرضى بكميات كبيرة. نظرًا لأن مقدمي الخدمات يبحثون عن تجارب متسقة للمرضى عبر القنوات، فإنهم يعطون الأولوية للبرامج التي توحد سير العمل، وتتكامل مع السجلات الصحية الإلكترونية، وتحسن الأداء باستمرار من خلال التحديثات والتحليلات. التحول نحو الأنظمة الأساسية القائمة على الاشتراك والتي يمكن نشرها عبر مواقع متعددة لدعم النمو القطاعي. تمثل هذه الحلول حصة كبيرة من الإيرادات، مما يشجع اللاعبين الرئيسيين على الاستثمار في تطوير حلول البرمجيات وعمليات الاستحواذ الاستراتيجية لتنويع عروض منتجاتهم.

- على سبيل المثال، في يناير 2024، استحوذت 98point6 Technologies على Bright.md لتوسيع تقنية الرعاية غير المتزامنة الخاصة بها، وتسليط الضوء على الوحدات المستندة إلى الذكاء الاصطناعي للتعلم الآلي والتي تدعم الاستيعاب والتوثيق وسير عمل وصول المرضى على نطاق أوسع.

من المتوقع أن ينمو قطاع الخدمات بمعدل نمو سنوي مركب قدره 34.00٪ خلال الفترة المتوقعة.

[79dnYqRFN]

عن طريق النشر

عززت المزايا المتنوعة والميزات المبتكرة للنشر المستند إلى السحابة نمو القطاع

بناءً على النشر، يتم تقسيم السوق إلى سحابي ومحلي ومختلط.

في عام 2025، استحوذ النشر المستند إلى السحابة على أكبر حصة من الإيرادات. تتطلب مشاركة المرضى مساعدة على مدار الساعة طوال أيام الأسبوع، والتوسع السريع أثناء ارتفاع الطلب، وتجارب متسقة عبر العديد من المرافق والقنوات، وكل ذلك يتم تسهيله من خلال النشر السحابي. وتعزى هذه العوامل إلى هيمنتها على السوق. من خلال التسليم المستند إلى السحابة، يمكن للمؤسسات طرح ميزات المشاركة الجديدة بسرعة أكبر، ودمج أدوات الجهات الخارجية بسهولة أكبر، ودعم التكوين عن بعد دون الحاجة إلى بنية تحتية ثقيلة في الموقع. وهذا يقلل من احتكاك النشر ويسرع تحقيق القيمة. ونتيجة لذلك، يفضل المشترون بشكل متزايد النماذج المستندة إلى السحابة من أجل التحديث بشكل أسرع وتوسيع نطاق حلول المشاركة المعتمدة على الذكاء الاصطناعي.

تعمل مزايا النشر المستند إلى السحابة أيضًا على تشجيع اللاعبين الرئيسيين على متابعة الشراكات الإستراتيجية وتسريع اعتمادها.

- على سبيل المثال، في فبراير 2024، أعلنت RingCentral عن حل موحد لاتصالات رعاية المرضى مع عمليات تكامل جديدة للسجل الصحي الإلكتروني والذكاء الاصطناعي التوليدي، بهدف تبسيط سير عمل مشاركة المرضى عبر مؤسسات الرعاية الصحية.

من المتوقع أن ينمو القطاع الهجين بمعدل نمو سنوي مركب قدره 33.50٪ خلال الفترة المتوقعة.

بواسطة التكنولوجيا

أدى قطاع التعلم الآلي والتعلم العميق إلىزيادة اعتماد التحليلات والأتمتة

بناءً على التكنولوجيا، يتم تقسيم السوق إلى معالجة اللغات الطبيعية (NLP)، والتعلم الآلي والتعلم العميق، وغيرها.

في عام 2025، سيطر التعلم الآلي والتعلم العميق على السوق العالمية، ويُعزى ذلك إلى الاعتماد المتزايد على التحليلات والأتمتة. يتيح التعلم الآلي أتمتة أكثر ذكاءً تتجاوز الاستجابات البسيطة للكلمات الرئيسية، بما في ذلك الكشف عن النية والتخصيص والتوجيه التنبؤي والتحسين المستمر لنتائج المشاركة. يمكن لأدوات الذكاء الاصطناعي هذه التعامل مع استفسارات المرضى المعقدة، وتقليل التصعيد غير الضروري، وتحسين الدقة بمرور الوقت من خلال تكاملها. إنهم يعتمدون بشكل متزايد على قدرات ML/DL التي تتعلم من أنماط التفاعلات في العالم الحقيقي. ونتيجة لذلك، تستحوذ الحلول التي تقودها ML/DL على حصة أكبر من الإيرادات مقارنةً بأساليب الأتمتة الأساسية فقط. بالإضافة إلى ذلك، تركز الشركات الرئيسية في السوق على إطلاق المنتجات الجديدة والبحث والتطوير لتطوير هذه التقنيات، مما يؤكد أهميتها العالية.

- على سبيل المثال، في مايو 2024، أطلقت شركة Sorcero مبادرة منصة توليدية للذكاء الاصطناعي تركز على تحسين إمكانية وصول المرضى من خلال إنشاء معلومات طبية أسهل للفهم، مما يعكس كيفية تسويق الذكاء الاصطناعي المتقدم لتعزيز مشاركة المرضى على نطاق واسع.

من المتوقع أن ينمو قطاع معالجة اللغات الطبيعية (NLP) بمعدل نمو سنوي مركب قدره 35.54% خلال فترة الدراسة.

حسب المجال العلاجي

زيادة انتشار الحالات المزمنة لدفع النمو القطاعي

بناءً على المجال العلاجي، يتم تقسيم السوق إلى:الصحة والعافيةوإدارة الأمراض المزمنة والصحة السلوكية والعقلية وغيرها.

سيطر قطاع إدارة الأمراض المزمنة على السوق في عام 2025، ويعزى ذلك إلى تزايد حالات الاضطرابات المزمنة. ويؤدي ذلك إلى مشاركة مستدامة ومتكررة على مدى فترات طويلة، مما يخلق حاجة متكررة للتواصل والتعليم والتذكير ودعم المرضى. نظرًا لأن الأنظمة العلاجية المزمنة أصبحت أكثر تعقيدًا، يحتاج المرضى وفرق الرعاية إلى نقاط اتصال مستمرة تدفع النمو. ونتيجة لذلك، تولد برامج الأمراض المزمنة حجم مشاركة أعلى وعائد استثمار أقوى، مما يدعم حصة إيرادات أكبر من فئات الرعاية العرضية. يدرك اللاعبون الرئيسيون العاملون في السوق تطبيقاته وفوائده المهمة ويقدمون حلولاً مبتكرة لزيادة الإنتاج إلى الحد الأقصى.

- على سبيل المثال، في أبريل 2025، أطلقت Medisafe VIA، وهو مساعد صوتي يعمل بالذكاء الاصطناعي مصمم لتحسين مشاركة المرضى وتقليل احتكاك التسجيل في برامج دعم المرضى المتخصصة، مما يوضح استثمارها في نماذج المشاركة المستمرة الشائعة في الرعاية المزمنة.

من المتوقع أن ينمو قطاع الصحة السلوكية والعقلية بمعدل نمو سنوي مركب قدره 39.21% خلال فترة الدراسة.

عن طريق التطبيق

قاد قطاع Chatbots والمساعدين الافتراضيين بسببارتفاع معدلات التخلي

بناءً على التطبيق، يتم تقسيم السوق إلى إدارة المواعيد الذكية، والمشاركة المالية للمرضى، والاتصالات والرسائل، وتثقيف المرضى، وروبوتات الدردشة ومساعدي الصحة الافتراضية، وغيرها.

في عام 2025، سيطرت روبوتات الدردشة والمساعدون الافتراضيون على السوق العالمية، حيث تلعب دورًا حاسمًا في مشاركة المرضى. إنهم يتعاملون مع التحدي الحاسم المتمثل في ارتفاع حجم استفسارات المرضى من خلال توفير استجابات فورية على مدار الساعة طوال أيام الأسبوع وإكمال المهام الروتينية دون مشاركة الموظفين. عندما تكون فرق الوصول مثقلة بالأعباء، يواجه المرضى أوقات انتظار أطول ومعدلات ترك أعلى، مما يؤدي بدوره إلى تقليل تحويل المواعيد والرضا العام. يساعد المساعدون الافتراضيون على استقرار مستويات الخدمة من خلال الإجابة على الأسئلة الشائعة وتوجيه المرضى إلى مسار الرعاية المناسب ودعم الجدولة أو التعليمات على نطاق واسع. ونتيجة لذلك، يتعامل مقدمو الخدمات بشكل متزايد مع هذه الأدوات باعتبارها قدرة مشاركة أساسية ويخصصون حصة أكبر من الميزانيات لهذا التطبيق.

- على سبيل المثال، في أكتوبر 2024، أطلقت شركة Parakeet Health منصة صوتية مولدة للذكاء الاصطناعي تهدف إلى إحداث تحول في مشاركة المرضى من خلال التعامل مع اتصالات المرضى على نطاق واسع لمقدمي الرعاية الصحية.

من المتوقع أن ينمو قطاع المشاركة المالية للمرضى بمعدل نمو سنوي مركب يبلغ 37.73% خلال فترة الدراسة.

بواسطة المستخدم النهائي

سيطر قطاع المستشفيات و ASCs بسببإنتاجية أعلى للمريض

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز الرعاية الصحية الأولية ومراكز/عيادات الرعاية المنزلية وغيرها.

سيطرت المستشفيات و ASCs على السوق العالمية. يتمتع هذا القطاع بمكانة قوية بسبب ارتفاع معدل نقل المرضى، والجدولة الأكثر تعقيدًا والتنسيق قبل الزيارة، وتزايد أعباء العمل الإداري ومراكز الاتصال. عندما تعاني المرافق الكبيرة من تأخيرات في التسجيل والاتصال وتعليمات المريض، فإن ذلك يؤثر سلبًا على الكفاءة التشغيلية. يؤدي ذلك إلى زيادة عائد الاستثمار لأدوات مشاركة الذكاء الاصطناعي هذه حيث تعمل الأتمتة على تحسين كفاءة الوصول وتوحيد الاتصال عبر المواقع. يستمر إطلاق المنتجات الجديدة، إلى جانب هذه العوامل، في تعزيز هيمنة هذا القطاع.

- على سبيل المثال، في مارس 2024، أطلقت Intermedia حلول Intermedia Healthcare Solutions، التي تجمع بين الاتصالات المدعومة بالذكاء الاصطناعي والتكاملات في أنظمة السجلات الصحية الإلكترونية الرائدة لتبسيط عمليات الرعاية الصحية وسير عمل اتصالات المرضى.

من المتوقع أن ينمو قطاع مراكز الرعاية المنزلية/العيادات بمعدل نمو سنوي مركب قدره 39.57% خلال فترة الدراسة.

الذكاء الاصطناعي في التوقعات الإقليمية لسوق مشاركة المرضى

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America AI in Patient Engagement Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2024 بقيمة 2.84 مليار دولار أمريكي وحافظت على مكانتها الرائدة في عام 2025 بقيمة 3.54 مليار دولار أمريكي. ومن المتوقع أن ينمو السوق في المنطقة بشكل ملحوظ خلال الفترة المتوقعة، مدفوعًا بارتفاع أعداد المرضى والنقص المستمر في الموظفين.

الذكاء الاصطناعي الأمريكي في سوق إشراك المرضى

ونظرًا لمساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة في المنطقة، تقدر قيمة السوق الأمريكية بحوالي 4.11 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 42.52% من المبيعات العالمية.

أوروبا

من المتوقع أن تنمو أوروبا بنسبة 35.75% خلال السنوات المقبلة، وهي ثاني أعلى نسبة بين جميع المناطق، وتصل قيمتها إلى 2.77 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تنمو المنطقة بسبب توقعات الخصوصية والحوكمة القوية، والتي تدفع البائعين إلى تقديم حلول منظمة للذكاء الاصطناعي على مستوى الرعاية الصحية.

الذكاء الاصطناعي في المملكة المتحدة في سوق إشراك المرضى

ويقدر سوق المملكة المتحدة بحوالي 0.43 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.44٪ من السوق العالمية.

ألمانيا الذكاء الاصطناعي في سوق إشراك المرضى

ومن المتوقع أن تصل قيمة ألمانيا إلى حوالي 0.72 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 7.42% من السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 2.01 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. ويرجع النمو في المنطقة إلى الزيادات السريعة في الطلب على المرضى، وتوسيع شبكات المستشفيات الخاصة، والحكوميةالصحة الرقميةالبرامج التي تزيد من الاستثمار في الوصول الرقمي والمشاركة.

الذكاء الاصطناعي الياباني في سوق إشراك المرضى

وتقدر قيمة السوق اليابانية في عام 2026 بحوالي 0.49 مليار دولار أمريكي، وهو ما يمثل حوالي 5.04% من السوق العالمية.

الصين الذكاء الاصطناعي في سوق إشراك المرضى

ومن المتوقع أن تكون الصين واحدة من أكبر الدول في العالم، حيث تقدر إيراداتها لعام 2026 بحوالي 0.68 مليار دولار أمريكي، وهو ما يمثل حوالي 6.99٪ من المبيعات العالمية.

الهند الذكاء الاصطناعي في سوق مشاركة المرضى

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 0.16 مليار دولار أمريكي، وهو ما يمثل حوالي 1.70% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق خلال الفترة المتوقعة. من المتوقع أن تصل قيمة سوق أمريكا اللاتينية إلى 0.24 مليار دولار أمريكي في عام 2026. وتشهد المنطقة نموًا في السوق مدفوعًا بزيادة اعتماد الذكاء الاصطناعي لتقليل أعباء عمل المكالمات اليدوية وتوحيد التواصل مع عدد محدود من الموظفين. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل إيرادات دول مجلس التعاون الخليجي إلى 0.08 مليار دولار أمريكي بحلول عام 2026.

جنوب أفريقيا الذكاء الاصطناعي في سوق إشراك المرضى

ومن المتوقع أن تصل قيمة جنوب أفريقيا إلى ما يقرب من 0.02 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.26٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التعاون الاستراتيجي بين اللاعبين الرئيسيين لدفع تقدم السوق

يتم توحيد سوق الذكاء الاصطناعي العالمي في مشاركة المرضى بشكل كبير، حيث تمتلك شركات مثل Epic Systems Corporation وSalesforce, Inc. وOracle وMicrosoft Corporation وNuance Communications, Inc. وHyro AI Inc. حصة سوقية كبيرة. إن الشراكات الإستراتيجية، وإطلاق المنتجات الجديدة، والتقدم التكنولوجي، وزيادة الاستثمارات في هذا القطاع تدفع هذه الشركات إلى تحقيق مكاسب في حصة السوق.

- على سبيل المثال، في فبراير 2026، عقدت Hyro، وهي منصة رائدة لوكلاء الذكاء الاصطناعي، شراكة مع WebMD Ignite لمساعدة الأنظمة الصحية على تقديم رحلات رعاية تحادثية موجهة ومتوافقة سريريًا تنقل المرضى من الأسئلة الأولية إلى الخطوات التالية ذات المغزى - مثل التوجيه والجدولة والتنقل في الرعاية. تهدف مثل هذه التعاونات الإستراتيجية إلى دفع نمو السوق.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية Twilio Inc. وNotable Health, Inc. وCedar Cares, Inc. ومن المتوقع أن تعطي هذه الشركات الأولوية للتقدم التكنولوجي والتعاون الاستراتيجي وإطلاق المنتجات الجديدة لتعزيز مواقعها خلال الفترة المتوقعة.

قائمة بأهم الذكاء الاصطناعي في شركات التعامل مع المرضى

- شركة Epic Systems (الولايات المتحدة)

- شركة سيلزفورس(نحن.)

- أوراكل(نحن.)

- شركة مايكروسوفت (الولايات المتحدة)

- شركة Nuance Communications, Inc. (الولايات المتحدة)

- شركة تويليو (الولايات المتحدة)

- شركة Notable Health, Inc. (الولايات المتحدة)

- شركة Hyro AI Inc (الولايات المتحدة)

- شركة سيدار كيرز (الولايات المتحدة)

- شركة فريزيا(نحن.)

التطورات الصناعية الرئيسية

- فبراير 2026:أطلقت Pixel Health One Thread، وهو حل مدعوم بالذكاء الاصطناعي يقع فوق السجلات الطبية الإلكترونية للنظام الصحي ومجموعة التكنولوجيا الحالية لتوحيد كل نقطة اتصال للمريض في رحلة واحدة تحمل علامة تجارية. يعمل One Thread كمنصة لتنسيق الهوية أولاً وطبقة مشاركة ذات علامة تجارية تلتف حول وتوسع بوابات النظام الصحي ومواقع الويب والتطبيقات ومراكز الاتصال والأدوات الرقمية.

- ديسمبر 2025:عقدت شركة Novo Nordisk India شراكة مع Healthify لإطلاق برنامج دعم المرضى المدعوم بالذكاء الاصطناعي والذي يستهدف الأفراد الذين يتلقون علاج السمنة. قدمت المنصة إرشادات حول نمط الحياة والتغذية والالتزام، ودمجت الدعم الرقمي مع مسارات العلاج السريري.

- أكتوبر 2025:أطلقت تيبرا ردود مراجعة الذكاء الاصطناعي ورؤى مراجعة الذكاء الاصطناعي، وهما ميزتان للذكاء الاصطناعي تم دمجهما أصلاً في حزمة EHR+ لتجربة المريض. توفر هذه الحلول تحليلًا أصليًا للمشاعر مدعومًا بالذكاء الاصطناعي وقدرات استجابة للمراجعة الآلية، مما يضع ممارسات الرعاية الصحية لإدارة سمعتها عبر الإنترنت بشكل أفضل مع الحفاظ على الامتثال لقانون HIPAA.

- يوليو 2025:أطلقت شركة Experity، الشركة الرائدة في مجال توفير حلول الرعاية الصحية، Experity Care Agent، وهو حل ذكي سريري مصمم لتمكين مستهلكي الرعاية العاجلة من التحكم في الرعاية الصحية الخاصة بهم. من خلال الاستفادة من البيانات والتحليلات والذكاء الاصطناعي لإعادة تعريف كيفية تفاعل المرضى مع العيادات، يقوم Care Agent بتسهيل رحلة الرعاية بأكملها مع الحفاظ على الصوت الفريد لكل عيادة وهوية العلامة التجارية.

- مارس 2025:تعاونت Cedar مع Twilio لتحسين تجارب إصدار فواتير المرضى، بما في ذلك القدرات الصوتية المدعومة بالذكاء الاصطناعي والاتصالات النصية القصيرة/الصوتية.

تغطية التقرير

يتضمن الذكاء الاصطناعي العالمي في تحليل مشاركة المرضى دراسة شاملة لحجم السوق وتوقعاته عبر جميع قطاعات السوق المشمولة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق العالمية. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك التقدم التكنولوجي وإطلاق المنتجات الجديدة. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ والتطورات الصناعية الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً وملفات تعريف للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 37.28% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والنشر والتكنولوجيا والمجال العلاجي والتطبيق والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| عن طريق النشر |

|

| بواسطة التكنولوجيا |

|

| بواسطة المنطقة العلاجية |

|

| بواسطة التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 7.67 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 122.01 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 3.54 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 37.28٪ خلال الفترة المتوقعة.

من حيث المكونات، قاد قطاع البرمجيات السوق.

إن زيادة الاستثمار في وكلاء الذكاء الاصطناعي لتفادي المكالمات المتكررة يقود نمو السوق.

تعد Epic Systems Corporation وSalesforce, Inc. وOracle وMicrosoft Corporation وNuance Communications, Inc. من أفضل اللاعبين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة