الذكاء الاصطناعي في حجم سوق الأشعة، والمشاركة وتحليل الصناعة، حسب المكونات (البرامج والخدمات)، حسب النشر (القائم على السحابة، والمحلي، والهجين)، حسب التكنولوجيا (رؤية الكمبيوتر / التعلم العميق، ومعالجة اللغات الطبيعية، وغيرها)، حسب الطريقة (المسح المقطعي المحوسب، والتصوير بالرنين المغناطيسي، والأشعة السينية، والموجات فوق الصوتية، والتصوير الشعاعي للثدي، وغيرها)، حسب التطبيق (الفحص والكشف المبكر، والتشخيص والتوصيف، والقياس الكمي، والمراقبة المتابعة، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز الرعاية الصحية، ومراكز التصوير التشخيصي، والمعاهد الأكاديمية والبحثية، وغيرها)، والتوقعات الإقليمي

الذكاء الاصطناعي في حجم سوق الأشعة والتوقعات المستقبلية

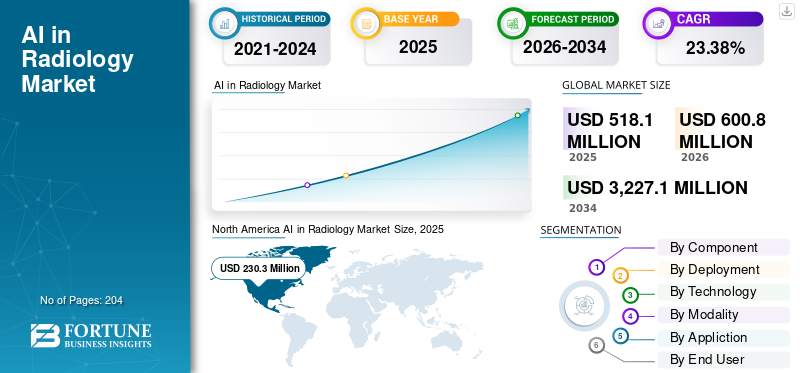

بلغت قيمة حجم سوق الذكاء الاصطناعي العالمي في مجال الأشعة 518.1 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 600.8 مليون دولار أمريكي في عام 2026 إلى 3,227.1 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 23.38٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق الأشعة بحصة سوقية بلغت 44.45% في عام 2025.

يتضمن الذكاء الاصطناعي في علم الأشعة استخدام الذكاء الاصطناعي، بشكل أساسي من خلال الرؤية الحاسوبية/التعلم العميق ومؤخرًا، معالجة اللغة الطبيعية، لتحليل الصور الطبية ومعلومات الأشعة في الممارسات السريرية القياسية. فهو يساعد أطباء الأشعة من خلال تعزيز اكتشاف النتائج المهمة وتحديد أولوياتها، وتسهيل تجزئة الآفة وقياسها بشكل متسق، وتسريع عملية إعداد التقارير من خلال التوثيق المنظم واقتراحات المتابعة. تشمل العوامل التي تشكل هذا السوق زيادة أحجام التصوير في التصوير المقطعي والأشعة السينية والتصوير بالرنين المغناطيسي والموجات فوق الصوتية والتصوير الشعاعي للثدي، والنقص المستمر في أطباء الأشعة مما يؤدي إلى ارتفاع متطلبات وقت الاستجابة، والحاجة المتزايدة إلى قياسات متسقة في تخصصات الأورام وأمراض القلب والأعصاب.

تعمل الشركات الكبرى مثل Siemens Healthineers وKoninklijke Philips N.V. وCanon Medical وFujifilm على تحسين عمليات التصوير المعتمدة على الذكاء الاصطناعي عبر أطر برمجية متماسكة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الذكاء الاصطناعي في سوق الأشعة

- حجم السوق عام 2025: 518.1 مليون دولار أمريكي

- حجم السوق عام 2026: 600.8 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 3,227.1 مليون دولار أمريكي

- معدل النمو السنوي المركب: 23.38% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق الأشعة بحصة بلغت 44.45% في عام 2025.

- من المتوقع أن ينمو قطاع الخدمات بمعدل نمو سنوي مركب قدره 20.04٪ خلال الفترة المتوقعة.

- من المتوقع أن ينمو القطاع القائم على السحابة بمعدل نمو سنوي مركب قدره 28.97٪ خلال الفترة المتوقعة.

أمريكا الشمالية

وظلت أمريكا الشمالية السوق الإقليمية الرائدة، حيث وصلت قيمتها إلى 230.3 مليون دولار أمريكي في عام 2025.

أوروبا

من المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 22.40٪ وتصل إلى 143.0 مليون دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 132.8 مليون دولار أمريكي بحلول عام 2026، مما يعزز مكانتها كثالث أكبر سوق إقليمي.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 238.6 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 39.7% من الإيرادات العالمية.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 28.1 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.7% من الإيرادات العالمية.

اقرأ المزيد

الذكاء الاصطناعي في اتجاهات سوق الأشعة

يعد تكامل الذكاء الاصطناعي مع PACS/RIS والمنصات السحابية التي تتيح عمليات النشر القابلة للتطوير اتجاهًا مهمًا

يؤدي دمج الذكاء الاصطناعي مع أنظمة PACS/RIS والمنصات السحابية إلى إنشاء اتجاه متميز في السوق، حيث يفضل مقدمو الخدمات الذكاء الاصطناعي للعمل ضمن سير عمل الأشعة الحالي بدلاً من أن يكون أداة مستقلة. إن دمج الذكاء الاصطناعي في PACS/RIS وتوفيره من خلال السحابة يسمح للمستشفيات بتنفيذه مرة واحدة وتوسيع استخدامه عبر مواقع وطرائق وتطبيقات مختلفة دون الحاجة إلى إعدادات محلية متكررة. علاوة على ذلك، يسهل التكامل السحابي الأصلي التحديثات المركزية للنماذج والمراقبة والحوكمة، وبالتالي تقليل العبء على تكنولوجيا المعلومات وتعزيز اتساق النتائج. وهذا أمر بالغ الأهمية بشكل خاص مع زيادة أحجام التصوير وتطلب الأنظمة نشرًا أسرع لخوارزميات جديدة للفرز والقياس الكمي والمساعدة في إعداد التقارير. تدعم هذه العوامل الذكاء الاصطناعي العالمي في نمو سوق الأشعة.

- على سبيل المثال، في يناير 2026، أعلنت شركة كونيكا مينولتا للرعاية الصحية وديبك عن شراكة لجلب الذكاء الاصطناعي إلى منصة إكسا، مما يتيح الاتصال بين نظام تشغيل الذكاء الاصطناعي للأشعة الخاص بديبك ومنصة كونيكا مينولتا.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النمو السريع في أحجام التصوير ونقص أخصائيي الأشعة لدفع نمو السوق

إن الزيادة السريعة في أحجام التصوير تجبر أقسام الأشعة على تفسير المزيد من الدراسات يوميًا، كل ذلك مع الحفاظ على الجودة وأوقات التسليم. وفي الوقت نفسه، يؤدي النقص في أخصائيي الأشعة إلى اتساع الفجوة بين العرض والطلب، مما يؤدي إلى ارتفاع عدد المتراكمين وزيادة خطر الإرهاق. يجعل هذا التآزر الجاذبية الاقتصادية لاعتماد الذكاء الاصطناعي أمرًا مهمًا لأنه يمكنه تحديد أولويات الحالات الحرجة، وأتمتة التقييمات، وتوحيد الوثائق، مما يمكّن الفرق من إدارة أعباء العمل المتزايدة دون زيادة مقابلة في عدد الموظفين. ومع تزايد الطلب على التصوير في كل من الحالات الحادة والمزمنة، تركز الأنظمة الصحية بشكل أكبر على الذكاء الاصطناعي الذي يتناسب بسلاسة مع سير العمل القياسي ويقلل من العمليات اليدوية. أكدت المنظمات التي تركز على القوى العاملة أن النقص والطلب المتزايد على التصوير يمثلان تهديدات رئيسية لعلم الأشعة، مما يؤكد الحاجة إلى أدوات الكفاءة. كل هذه العوامل تدفع بشكل تراكمي نمو السوق العالمية.

- على سبيل المثال، في ديسمبر 2025، أعلنت Aidoc أن WellSpan Health ستقوم بتوسيع Aidoc aiOS عبر مؤسستها بعد تحقيق مكاسب سريرية ومالية مثبتة، مع الإشارة بوضوح إلى أهمية زيادة أطباء الأشعة وسط النقص في الأطباء اليوم واستشهادًا بالاستخدام بكميات كبيرة لتقليل الاختناقات وتحسين وقت التسليم.

قيود السوق

مخاوف تتعلق بخصوصية البيانات وقابلية التشغيل البيني تعرقل نمو السوق

قد تؤدي مشكلات خصوصية البيانات وقابلية التشغيل البيني إلى تقييد السوق حيث يجب على معظم الحلول نقل صور ونتائج DICOM الحساسة عبر PACS/RIS/EHR ومكدسات السحابة، حيث يؤدي أي رابط ضعيف إلى زيادة مخاطر الاختراق والتعرض للامتثال. متىحوكمة البياناتغير واضحة أو أن الضوابط الأمنية غير متسقة عبر المواقع، أو أن مقدمي الخدمة يبطئون أو يحدون من عمليات نشر الذكاء الاصطناعي لتجنب المخاطر التنظيمية والمخاطر المتعلقة بالسمعة. تعد إمكانية التشغيل البيني بمثابة مانع عملي بنفس القدر. إذا لم يكن من الممكن إعادة كتابة مخرجات الذكاء الاصطناعي بشكل موثوق إلى عارضي PACS والتقارير المنظمة، فسينتهي الأمر بأخصائيي الأشعة بنقرات إضافية ونسخ يدوي، مما يقلل من عائد الاستثمار والاعتماد. تعمل هذه الفجوات على زيادة تكلفة التكامل، وتمديد الجداول الزمنية للتحقق من الصحة، وتجعل التوسع في مواقع متعددة أكثر صعوبة، خاصة بالنسبة للبيئات المختلطة. ونتيجة لذلك، غالبًا ما يعطي المشترون الأولوية للبائعين الذين يتمتعون بوضع أمني قوي وتكامل قائم على المعايير، مع تأخير النشر على نطاق أوسع حيث تكون الأنظمة مجزأة. وهذا يؤدي إلى الحد من نمو السوق إلى حد معين.

- على سبيل المثال، تم نشر اللائحة الأوروبية لمساحة البيانات الصحية (EHDS) رسميًا في 5 مارس 2025 ودخلت حيز التنفيذ في 26 مارس 2025، مما يمثل بداية مرحلة انتقالية مع توقعات أكثر صرامة حول التبادل الآمن والتعامل القابل للتشغيل البيني للبيانات الصحية الإلكترونية.

فرص السوق

زيادة الاستثمارات من قبل شركات السحابة والرعاية الصحية الكبرى والشراكات لتوفير فرص نمو السوق

يؤدي التمويل المتزايد من الشركات السحابية واسعة النطاق وموردي تكنولوجيا المعلومات الرائدين في مجال الرعاية الصحية إلى توليد إمكانات سوقية كبيرة للذكاء الاصطناعي في مجال الأشعة، حيث أنها تقلل من العقبات مثل ترحيل البيانات، وتخزين الصور على نطاق واسع، ومشكلات الأمان/الامتثال، وتكامل سير العمل مع PACS/RIS التي عادة ما تعيق اعتمادها. من خلال المنصات السحابية التي تتضمن خدمات تصوير بجودة الرعاية الصحية وبنيات مرجعية، يمكن لموردي الذكاء الاصطناعي تنفيذ الخوارزميات بسرعة أكبر عبر شبكات متعددة المواقع دون الحاجة إلى بنية تحتية محلية واسعة النطاق. تعمل عمليات التعاون أيضًا على تسهيل تكامل الذكاء الاصطناعي مع منصات التصوير المؤسسية، مما يقلل الجداول الزمنية للمشتريات ويعزز قابلية التوسع لأنظمة الرعاية الصحية. ويفضل هذا الاتجاه الوصول إلى الخوارزميات على نطاق أوسع، والتحسينات المستمرة للنماذج، والرقابة/الحوكمة المركزية، وهي شروط أساسية لنشر المؤسسات. ونتيجة لذلك، ينتقل النظام البيئي إلى التصوير المؤسسي السحابي الأصلي باستخدام الذكاء الاصطناعي المتكامل، مما يتيح قيمًا أكبر للعقود ونموًا جغرافيًا أسرع. كل هذه العوامل من شأنها أن تدفع نمو السوق في السنوات القادمة.

- على سبيل المثال، في نوفمبر 2024، أعلنت Intelerad وAmazon Web Services (AWS) عن تحالف استراتيجي موسع لتقديم خدمة سحابية موحدة.التصوير الطبيالبنية التحتية باستخدام AWS HealthImaging.

تحديات السوق

تكاليف التنفيذ الكبيرة وضرورة البنية التحتية لتكنولوجيا المعلومات في المستشفيات الصغيرة تشكل عقبات كبيرة

تشكل نفقات التنفيذ الكبيرة ومتطلبات البنية التحتية لتكنولوجيا المعلومات عقبة حقيقية أمام المستشفيات الصغيرة، حيث يتطلب الذكاء الاصطناعي للأشعة عادةً تكامل PACS/RIS، والتخزين الآمن، وعرض النطاق الترددي للشبكة الذي يمكن الاعتماد عليه، وقدرة الحوسبة لتنفيذ الخوارزميات بسرعة في الإعدادات السريرية. لا تحتوي العديد من المواقع الريفية والمجتمعية أيضًا على فرق تكنولوجيا معلومات متخصصة في التصوير، مما يجعل النشر عملية معقدة (الواجهات، والتحقق، وتقييمات الأمن السيبراني، وتدريب الأطباء) بدلاً من مجرد تثبيت برنامج مباشر. يمكن لهذه النفقات الأولية أن تؤجل خيارات الشراء، خاصة عندما يتم تخصيص الأموال بالفعل لتحسينات الماسح الضوئي وتحديثات تكنولوجيا المعلومات الأساسية. ويزيد عدم كفاية البنية التحتية من تعقيد الحفاظ على أداء الذكاء الاصطناعي بمرور الوقت (التحديثات والرقابة وإدارة البيانات)، مما يزيد من المخاطر المتصورة وتكاليف الملكية الإجمالية. وبالتالي، فإن المستشفيات الصغيرة في كثير من الأحيان تقصر تطبيق الذكاء الاصطناعي على حالة أو حالتين من حالات الاستخدام ذات العائد المرتفع بدلاً من توسيعه في جميع أنحاء المؤسسة. جميع العوامل تؤثر بشكل تراكمي على نمو السوق.

- على سبيل المثال، وفقًا لمقال نُشر في يونيو 2025، غالبًا ما تتخلف المراكز الطبية الريفية في اعتماد الذكاء الاصطناعي المتقدم بسبب التكاليف الحسابية المرتفعة ومتطلبات الموارد.

الذكاء الاصطناعي في تحليل تجزئة سوق الأشعة

حسب المكون

زيادة الطلب من المستشفيات لدفع نمو قطاع البرمجيات

بناءً على المكونات، ينقسم السوق إلى برامج وخدمات.

استحوذ قطاع البرمجيات على أكبر حصة عالمية من الذكاء الاصطناعي في سوق الأشعة في عام 2025. وقد لوحظ ذلك لأن المستشفيات وشبكات التصوير تفضل اشتراكات البرامج لأنها يمكن أن تتوسع عبر الأساليب والمواقع دون إضافة عدد متناسب من الموظفين، في حين يمكن للبائعين تقديم تحديثات متكررة للنماذج، ووحدات جديدة، ومراقبة الأداء من خلال نفس المنصة. بالإضافة إلى ذلك، فإن العدد المتزايد من عمليات التعاون بين اللاعبين العاملين يدعم أيضًا نمو هذا القطاع.

- على سبيل المثال، في مارس 2025، أعلنت RamSoft وCARPL.ai عن دمج أكثر من 150 تطبيقًا للذكاء الاصطناعي من CARPL في منصات PowerServer وOmegaAI RIS/PACS الخاصة بشركة RamSoft، مما يتيح لأخصائيي الأشعة الوصول إلى أدوات الذكاء الاصطناعي ونشرها مباشرة داخل بيئة PACS.

من المتوقع أن يرتفع قطاع الخدمات بمعدل نمو سنوي مركب قدره 20.04٪ خلال الفترة المتوقعة.

[بفوهكز5تك]

عن طريق النشر

أدى العدد الكبير من التركيبات في المستشفيات الصغيرة إلى دعم الهيمنة القطاعية داخل المؤسسة

بناءً على النشر، ينقسم السوق إلى محلي، وسحابي، ومختلط.

استحوذ القطاع الداخلي على أكبر حصة عالمية من الذكاء الاصطناعي في سوق الأشعة في عام 2025. ويرجع ذلك إلى تفضيل المستشفيات للأنظمة المحلية للحفاظ على بيانات الأشعة داخل شبكتها لإدارة البيانات وتقييم الأمن السيبراني وتخفيف المخاطر السريرية، بدلاً من إرسال الخلاصات إلى الخارج. بالإضافة إلى ذلك، أصبح التكامل أسهل وتم تصميم العديد من الحلول للعمل بسلاسة مع البنية التحتية الحالية، مما يؤدي إلى الحد الأدنى من تعديلات تكنولوجيا المعلومات ووقت تشغيل أكثر قابلية للإدارة. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 39.4% في عام 2026.

- على سبيل المثال، في نوفمبر 2025، أعلنت RapidAI عن موافقة إدارة الغذاء والدواء الأمريكية لـ Rapid Aortic، مشيرةً إلى اندماجها في Rapid Edge Cloud، التي توصف بأنها منصة سحابية تتمتع بقدرات محلية لضمان الخدمة المستمرة أثناء الاضطرابات.

من المتوقع أن يرتفع القطاع القائم على السحابة بمعدل نمو سنوي مركب يبلغ 28.97٪ خلال الفترة المتوقعة.

بواسطة التكنولوجيا

مزايا تقنية رؤية الكمبيوتر لتعزيز رؤية الكمبيوتر / النمو القطاعي للتعلم العميق

من حيث التكنولوجيا، وينقسم السوق إلىمعالجة اللغة الطبيعيةوالرؤية الحاسوبية/التعلم العميق وغيرها.

سيطر قطاع الرؤية الحاسوبية/التعلم العميق على السوق العالمية في عام 2025. وتوفر هذه النماذج عائدًا تشغيليًا فوريًا على الاستثمار من خلال تمكين الفرز وتحديد الأولويات والتفسير الموحد، والتي يتم استخدامها على نطاق واسع في سير عمل القراءة اليومية. يعمل التعلم العميق أيضًا بشكل أفضل مع الأنماط البصرية المعقدة (النزيف الخفيف، والصمات، والعقيدات، والكسور). ومن ثم، تبدأ المستشفيات عادةً رحلة الذكاء الاصطناعي الخاصة بها باستخدام الخوارزميات المستندة إلى السيرة الذاتية قبل التوسع في حالات الاستخدام التي تركز على النص. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 77.7% في عام 2026.

- على سبيل المثال، في يناير 2026، أعلنت Aidoc عن موافقة إدارة الغذاء والدواء الأمريكية على حل فرز شامل يعتمد على الذكاء الاصطناعي مدعوم بنموذج مؤسسة CARE الخاص بها، والذي يجمع بين مؤشرات التصوير المقطعي الحادة المتعددة في سير عمل واحد.

من المتوقع أن يرتفع قطاع معالجة اللغات الطبيعية بمعدل نمو سنوي مركب يبلغ 31.42% خلال الفترة المتوقعة.

بواسطة الطريقة

توليد كميات كبيرة من الدراسات لتعزيز النمو القطاعي للأشعة المقطعية

من حيث الطريقة، ينقسم السوق إلى الأشعة المقطعية، والتصوير بالرنين المغناطيسي، والأشعة السينية، والموجات فوق الصوتية، والتصوير الشعاعي للثدي، وغيرها.

استحوذ قطاع التصوير المقطعي المحوسب على أعلى حصة من السوق العالمية في عام 2025. ويعد التصوير المقطعي المحوسب وسيلة العمود الفقري للحالات الحادة عالية المخاطر مثل السكتة الدماغية، وصدمات الرأس، والانسداد الرئوي، ومرض الأبهر، وطب الأورام في حالات الطوارئ، حيث توفر الدقائق المهمة والفرز/القياس المعتمد على الذكاء الاصطناعي عائدًا سريريًا وتشغيليًا فوريًا على الاستثمار. يولد التصوير المقطعي أيضًا أحجامًا كبيرة من الدراسات في قسم الطوارئ والمرضى الداخليين لترجمة مكاسب الكفاءة حتى الصغيرة إلى تحسينات معقولة في الإنتاجية. بالإضافة إلى ذلك، دعم إطلاق المنتجات الجديدة من قبل اللاعبين العاملين نمو هذا القطاع. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 32.0% في عام 2026.

- على سبيل المثال، في نوفمبر 2025، أعلنت RapidAI أنها حصلت على خمس تراخيص جديدة من إدارة الغذاء والدواء الأمريكية، مما أدى إلى توسيع منصة Rapid Enterprise الخاصة بها، بما في ذلك الوحدات التي تدعم مقارنات التصوير المقطعي المحوسب للرأس وسير عمل السكتة الدماغية/الأبهر القائم على التصوير المقطعي المحوسب.

من المتوقع أن يرتفع قطاع التصوير الشعاعي للثدي بمعدل نمو سنوي مركب يبلغ 27.41٪ خلال الفترة المتوقعة.

عن طريق التطبيق

الاستخدام العالي في التشخيص والتوصيف لتعزيز النمو القطاعي

على أساس التطبيق، ينقسم السوق إلى الفحص والكشف المبكر، والتشخيص والتوصيف، والقياس الكمي، والرصد والمتابعة، وغيرها.

استحوذ قطاع التشخيص والتوصيف على أعلى حصة من السوق العالمية في عام 2025. ويرسم التطبيق أكبر عبء عمل سريري يومي حيث يقضي أخصائيو الأشعة معظم وقتهم في تحديد النتائج وتوصيف الآفات وتحديد الخطوات التالية عبر التصوير المقطعي/الأشعة السينية/التصوير بالرنين المغناطيسي. بالإضافة إلى ذلك، يتم استخدام الذكاء الاصطناعي للتشخيص بشكل مستمر عبر تصوير المرضى الداخليين والخارجيين، مما يسهل تبرير اشتراكات المؤسسة. تعمل أدوات التوصيف أيضًا على تقليل التكاليف النهائية من خلال دعم التقسيم الطبقي للمخاطر وتوصيات المتابعة، مما يحسن توحيد مسار الرعاية. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 33.9% في عام 2026.

- على سبيل المثال، في فبراير 2026، أعلنت شركة RevealDx عن موافقة إدارة الغذاء والدواء الأمريكية على استخدام RevealAI-Lung، وهي أداة ذكاء اصطناعي مصممة خصيصًا لتوصيف عقيدات الرئة لمساعدة أطباء الأشعة على تقديم توصيات متابعة أكثر استنارة.

من المتوقع أن يرتفع قطاع القياس بمعدل نمو سنوي مركب يبلغ 24.63٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

الاستخدام العالي من قبل المستشفيات و ASC لدعم المكانة الرائدة للقطاع

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز ASC ومراكز التصوير التشخيصي والمعاهد الأكاديمية والبحثية وغيرها.

في عام 2025، احتل قطاع المستشفيات ومراكز الخدمات الطبية مكانة رائدة في السوق العالمية. إنهم يتحكمون في الحصة الأكبر من أحجام التصوير عالي الدقة (الضعف الجنسي، والسكتة الدماغية، والصدمات النفسية، والانصمام الرئوي) حيث يوفر فرز الذكاء الاصطناعي ودعم القرار قيمة سريرية فورية وعائد استثمار تشغيلي قابل للقياس. بالإضافة إلى ذلك، غالبًا ما تشتري المستشفيات الذكاء الاصطناعي كجزء من عقود التصوير المؤسسية متعددة السنوات، مما يؤدي إلى زيادة أحجام الصفقات والإيرادات المتكررة. تستفيد ASCs لأنها توسع إنتاجية التصوير للمرضى الخارجيين وتريد أوقات تسليم أسرع بجودة موحدة. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 61.9% في عام 2026.

- على سبيل المثال، في أكتوبر 2025، أعلنت شركة Philips أن Philips AI Manager أصبح متاحًا على مستوى البلاد عبر جميع السلطات الصحية الإقليمية الأربع في النرويج، مما يمكّن المستشفيات في جميع أنحاء البلاد من دمج حلول الذكاء الاصطناعي القابلة للتطوير في الممارسة السريرية.

بالإضافة إلى ذلك، من المتوقع أن يشهد قطاع مراكز التصوير التشخيصي معدل نمو قدره 27.18% خلال فترة التوقعات.

الذكاء الاصطناعي في التوقعات الإقليمية لسوق الأشعة

حسب الجغرافيا، ينقسم السوق إلى آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America AI in Radiology Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

برزت أمريكا الشمالية كشركة رائدة في السوق، حيث حصلت على تقييم قدره 200.5 مليون دولار أمريكي في عام 2024 وهيمنت في عام 2025، وهو ما يمثل 230.3 مليون دولار أمريكي. هذه الهيمنة المستدامة مدفوعة بأحجام التصوير الكبيرة في قسم الطوارئ والرعاية المزمنة، ومسارات السداد القوية/التركيز على الجودة، والحوسبة السحابية الناضجة.الأمن السيبرانيالبنية التحتية في جميع أنحاء المنطقة.

الذكاء الاصطناعي الأمريكي في سوق الأشعة

سيطرت الولايات المتحدة على سوق أمريكا الشمالية ويمكن تقديرها من الناحية التحليلية بحوالي 238.6 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 39.7٪ من السوق العالمية.

أوروبا

من المتوقع أن تتبع أوروبا مسار نمو مطرد، حيث تسجل معدل نمو سنوي مركب قدره 22.40٪ خلال الفترة المتوقعة، ويصل حجم السوق إلى 143.0 مليون دولار أمريكي بحلول عام 2026. وتعد زيادة برامج فحص السكان، والتركيز على تقليل الأعمال المتراكمة وتحسين الكفاءة، والتأكيد على قابلية التشغيل البيني القائمة على المعايير، من العوامل الرئيسية لتسريع توسع السوق في المنطقة.

المملكة المتحدة الذكاء الاصطناعي في سوق الأشعة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى حوالي 32.1 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.3% من الإيرادات العالمية.

ألمانيا الذكاء الاصطناعي في سوق الأشعة

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 40.0 مليون دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.7% من المبيعات العالمية.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 132.8 مليون دولار أمريكي بحلول عام 2026، مما يعزز مكانتها كثالث أكبر سوق إقليمي. ومن المتوقع أن يكون التوسع السريع في قدرة التصوير إلى جانب نمو المستشفيات الخاصة وشبكات سلسلة التصوير بمثابة محفزات رئيسية للنمو في جميع أنحاء المنطقة.

اليابان الذكاء الاصطناعي في سوق الأشعة

وتقدر قيمة السوق اليابانية بحوالي 28.1 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.7% من الإيرادات العالمية.

الصين الذكاء الاصطناعي في سوق الأشعة

ومن المتوقع أن يصل سوق الصين إلى إيرادات تبلغ حوالي 32.9 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.5% من المبيعات العالمية.

الهند الذكاء الاصطناعي في سوق الأشعة

وتقدر قيمة السوق الهندية بحوالي 21.6 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.6% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تسجل أسواق أمريكا اللاتينية والشرق الأوسط وأفريقيا معدلات نمو معتدلة خلال الفترة المتوقعة. ومن المتوقع أن يصل حجم سوق أمريكا اللاتينية إلى 35.8 مليون دولار أمريكي بحلول عام 2026. ومن المتوقع أن يحقق سوق دول مجلس التعاون الخليجي في الشرق الأوسط وإفريقيا قيمة قدرها 10.4 مليون دولار أمريكي بحلول عام 2026.

جنوب أفريقيا الذكاء الاصطناعي في سوق الأشعة

ومن المتوقع أن يصل سوق جنوب أفريقيا إلى حوالي 6.6 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 1.1٪ من إيرادات السوق العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تؤكد الشركات على الاستراتيجيات التي تقودها المنصات ودمج الذكاء الاصطناعي لتعزيز حصتها في السوق

يُظهر الذكاء الاصطناعي العالمي في سوق الأشعة هيكلًا شبه موحد، تقوده شركات التصوير والمعلوماتية الكبيرة مثل GE Healthcare، وSiemens Healthineers، وKoninklijke Philips N.V.، وCanon Medical، وFUJIFILM، وغيرها. يقوم اللاعبون الرئيسيون بتعزيز مواقعهم من خلال الاستراتيجيات التي تقودها المنصة، ودمج الذكاء الاصطناعي مباشرة في PACS/RIS ومكدسات التصوير المؤسسية لتمكين عمليات النشر متعددة المواقع والاشتراكات المتكررة.

ومن بين اللاعبين المهمين الآخرين Aidoc، وViz.ai، وRapidAI، وLunit، وQure.ai، وAnnalise.ai، وRad AI، وغيرهم. يركز هؤلاء اللاعبون بشكل متزايد على إطلاق المنتجات الجديدة والشراكات لتوسيع تواجدهم في السوق.

- على سبيل المثال، في أكتوبر 2025، أعلنت RSNA Ventures عن شراكة استراتيجية مع Rad AI لتقديم المعرفة التي راجعها النظراء من RSNA مباشرة إلى سير عمل أخصائيي الأشعة عبر منصة Rad AI.

قائمة بأهم الذكاء الاصطناعي في شركات الأشعة

- سيمنز هيلثينيرز إيه جي(ألمانيا)

- شركة جنرال اليكتريك(نحن.)

- كونينكليكي فيليبس إن في (هولندا)

- ايدوك(إسرائيل)

- Rad AI (الولايات المتحدة)

- منظمة العفو الدولية، وشركة (نحن.)

- بالنيابة. (نحن.)

- iSchemaView, Inc. (RapidAI) (الولايات المتحدة)

- شركة آي تكنولوجيز برايفت ليمتد (الهند)

- شركة Deepc GmbH (ألمانيا)

- شركة لونيت (كوريا الجنوبية)

التطورات الصناعية الرئيسية

- فبراير 2026:أعلنت شركة GE HealthCare عن توسع بقيمة 35 مليون دولار أمريكي مع BARDA لتطوير الموجات فوق الصوتية المدعومة بالذكاء الاصطناعي لرعاية الصدمات والاستعداد لحالات الطوارئ.

- يناير 2026:عقدت شركة Bristol Myers Squibb شراكة مع Microsoft لتطوير الكشف المبكر عن سرطان الرئة القائم على الذكاء الاصطناعي، ونشر خوارزميات الذكاء الاصطناعي للأشعة التي تمت الموافقة عليها من قبل إدارة الغذاء والدواء عبر شبكة التصوير الدقيق من Microsoft.

- نوفمبر 2025:أعلنت شركة GE HealthCare عن اتفاقية للاستحواذ على Intelerad مقابل 2.3 مليار دولار أمريكي، بهدف بناء نظام بيئي للتصوير المؤسسي يعتمد على السحابة أولاً ومدعوم بالذكاء الاصطناعي مع تنسيق الذكاء الاصطناعي/سير العمل وبرنامج التصوير SaaS.

- نوفمبر 2025:قدمت شركة Siemens Healthineers خدمات الأشعة الجديدة المدعمة بالذكاء الاصطناعي (خدمات تمكين الذكاء الاصطناعي والعروض ذات الصلة) لدعم عمليات التصوير والمساعدة في معالجة ضغوط سير العمل والتوظيف.

- نوفمبر 2025:حصلت a2z Radiology AI على موافقة إدارة الغذاء والدواء الأمريكية لاستخدامها a2z-Unified-Triage، وهي أداة فرز متعددة الحالات للتصوير المقطعي المحوسب للبطن والحوض لتحديد النتائج العاجلة وإعطائها الأولوية.

تغطية التقرير

يشمل الذكاء الاصطناعي العالمي في تحليل سوق الأشعة فحصًا مستفيضًا لحجم السوق والتوقعات لجميع قطاعات السوق الواردة في التقرير. فهو يوفر معلومات عن ديناميكيات السوق والاتجاهات التي من المتوقع أن تدفع السوق خلال الفترة المتوقعة. ويقدم رؤى حول العناصر الحاسمة، مثل الابتكارات في المنتجات، والمشهد التنظيمي، وإدخال منتجات جديدة. علاوة على ذلك، فإنه يحدد عمليات التعاون والاندماج والاستحواذ، إلى جانب التقدم الكبير في الصناعة داخل السوق. بالإضافة إلى ذلك، يقدم تقرير توقعات السوق العالمية مشهدًا تنافسيًا شاملاً مع تفاصيل حول حصة السوق وملفات تعريف المشاركين النشطين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 23.38% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب المكون والنشر والتكنولوجيا والطريقة والتطبيق والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| عن طريق النشر |

|

| بواسطة التكنولوجيا |

|

| بواسطة الطريقة |

|

| بواسطة التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 518.1 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3,227.1 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 230.3 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 23.38٪ خلال الفترة المتوقعة 2026-2034.

من حيث المكونات، قاد قطاع البرمجيات السوق في عام 2025.

يعد النمو السريع في أحجام التصوير، ونقص أخصائيي الأشعة، وزيادة الطلب على أدوات الفرز والكفاءة باستخدام الذكاء الاصطناعي من العوامل الرئيسية التي تدفع في المقام الأول إلى توسع السوق.

تعد Siemens Healthineers AG وKoninklijke Philips N.V. وAidoc وRad AI من بين اللاعبين البارزين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 204

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة