حجم سوق تأجير محركات الطائرات ومكوناتها، وتحليل الأسهم والصناعة، حسب نوع أصول الإيجار (تأجير المحركات وتأجير المكونات)، حسب نوع التأجير (التأجير الشامل، والتأجير الشامل، والإيجارات التشغيلية، والإيجارات التمويلية، والبيع وإعادة الاستئجار)، حسب نوع المحرك (محرك توربيني، ومحرك توربيني مروحي، وغيرها)، حسب نوع الطائرة (ذات الجسم الضيق، والجسم العريض، والإقليمية، وغيرها)، حسب المستخدم النهائي (شركات الطيران التجارية، والعسكرية الطيران والطيران العام)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

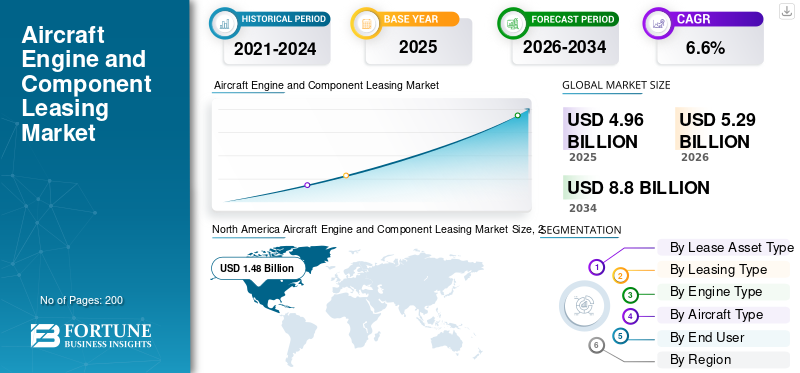

بلغت قيمة سوق تأجير محركات الطائرات ومكوناتها العالمية 4.96 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.29 مليار دولار أمريكي في عام 2026 إلى 8.80 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.6٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق تأجير محركات الطائرات ومكوناتها العالمية بحصة سوقية بلغت 29.83٪ في عام 2025.

يتضمن سوق تأجير محركات الطائرات ومكوناتها استئجار محركات احتياطية ومكونات طائرات قيمة لشركات الطيران وشركات الصيانة والإصلاح والإصلاح لفترة محددة. ويساعد ذلك في استمرار طيران الطائرات أثناء صيانة محركاتها أو إصلاح أجزائها. يتزايد الطلب بسبب ارتفاع استخدام الأسطول، والجداول الزمنية الأطول والأقل قابلية للتنبؤ لزيارة المتجر، وحاجة المشغلين إلى تجنب تأمين الأموال النقدية في قطع الغيار المملوكة. يوفر التأجير طريقة أسرع وأكثر مرونة لضمان التوزيع الموثوق.

يشمل اللاعبون الرئيسيون مؤجري المحركات، ومنصات تأجير ما بعد البيع، ومشغلي مجموعة المكونات. ومن ناحية المحركات، تواصل شركة Willis Lease تنمية مجموعة محركاتها المنتشرة عالميًا بموجب اتفاقيات الإيجار التشغيلي. تعمل FTAI Aviation أيضًا على دفع السوق نحو نماذج التبادل والتوافر. على سبيل المثال، قامت بتنفيذ اتفاقيات برنامج الطاقة الدائمة الخاصة بها وطورت نظامًا بيئيًا أوسع لمحرك CFM56، مدعومًا بشراكات تعمل على زيادة المعروض من المواد القابلة للخدمة في سوق ما بعد البيع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

تؤدي عمليات إزالة المحرك غير المخطط لها وطوابير الانتظار الطويلة إلى زيادة الطلب على التأجير لتوفير السعة الاحتياطية

عندما يتم إخراج المحركات من جناحها في وقت أبكر مما هو متوقع أو تبقى في المتجر لفترة أطول مما تستطيع شركات الطيران تحمله، حيث لا يستطيع المشغلون تحمل تكاليف الانتظار، فإنهم يحتاجون إلى محركات احتياطية وقطع غيار جاهزة للتبديل للحفاظ على طيران الطائرة وجداولها الزمنية على المسار الصحيح. هذا هو المكان الذي يساعد التأجير. إنه أسرع من الشراء، ويتجنب تقييد رأس المال في قطع الغيار لحالات الطوارئ، ويسمح لشركات الطيران بالتعامل مع الاضطرابات مثل ارتفاع AOG، ونقص الأجزاء، وفتحات الصيانة المثقلة دون زيادة مخزونها بشكل دائم. وهذا يغذيمحرك الطائرةونمو سوق التأجير المكون.

في سبتمبر 2023، شاركت RTX خطة إدارة الأسطول لمحركات PW1100G-JM GTF (A320neo) المتعلقة بمشكلة المسحوق المعدني. وقدّروا ما بين 600 إلى 700 عملية إضافية لإزالة المحركات وزيارة المتاجر بين عامي 2023 و2026. وحذروا من أن هذا الوضع سيؤدي إلى وجود المزيد من الطائرات على الأرض. يدفع هذا النوع من الأحداث شركات الطيران نحو استئجار محركات احتياطية وتجميع المكونات للحفاظ على عملياتها.

قيود السوق

إن النقص في المحركات الاحتياطية القابلة للتأجير وقطع الغيار المعتمدة يعيق توسع السوق

يوجد طلب على التأجير، لكن السوق لا يمكن أن تنمو بسلاسة بسبب العرض المادي المحدود للمحركات الاحتياطية وقطع الغيار القابلة للخدمة. ومع ذلك، فإن التأخير في تسليم OEM، وأوقات تسليم المتجر الأطول، وتمديد شركات الطيران لعقود الإيجار الحالية بدلاً من إعادة الأصول يمكن أن تبقي المحركات في الأساطيل، مما يقلل من عدد خيارات الإيجار المتاحة. والنتيجة هي ارتفاع معدلات الإيجار، والتزامات العقود الأطول، وعدد أقل من خيارات الغيار. ونتيجة لذلك، فإن السوق في بعض الأحيان يكون محدودا ليس بسبب الرغبة في التأجير ولكن بسبب توفر التأجير بسعر يستطيع المشغلون تحمله.

في ديسمبر 2024، أفاد اتحاد النقل الجوي الدولي أنه لا يزال من المتوقع أن تمتد مشكلات سلسلة التوريد حتى عام 2025، مع توقف ما يقرب من 14٪ من الأسطول العالمي (حوالي 5000 طائرة)، بما في ذلك ما يقرب من 700 طائرة في انتظار فحص المحرك. وأشاروا إلى أن معدلات التأجير ذات الجسم الضيق كانت أعلى بنحو 20 إلى 30٪ مما كانت عليه في عام 2019 حيث سارعت شركات الطيران إلى زيادة السعة، مما حد بشكل فعال من النمو على الرغم من الطلب القوي.

فرص السوق

يؤدي تزايد خطوط إنتاج المواد المستعملة القابلة للخدمة إلى خلق فرصة كبيرة لتوسيع نطاق تأجير المحركات والمكونات

تتمثل إحدى أفضل فرص النمو في هذا السوق في بناء مجموعات احتياطية أكبر وأرخص وأسرع باستخدام المواد المستخدمة القابلة للخدمة (USM) والإصلاحات المعيارية، بدلاً من الاعتماد فقط على أجزاء OEM الجديدة. عندما يتم تنظيم عرض USM على نطاق واسع من خلال التفكيك والإصلاح والمخزون المعتمد والتبادل السريع، يمكن للمؤجرين ومقدمي الخدمات المجمعة تقديم فترات زمنية أقصر لشركات الطيران وتوافر أكثر قابلية للتنبؤ، وغالبًا ما يكون ذلك بتكاليف إجمالية أقل. يعمل هذا النهج على توسيع نطاق التأجير إلى ما هو أبعد من مجرد تغطية AOG الطارئة إلى العمليات الروتينية لمزيد من شركات النقل.

في مارس 2025، جددت AAR وFTAI Aviation اتفاقيتهما الحصرية لمنتجات المحركات القابلة للخدمة حتى عام 2030. وركزتا على زيادة توافر محرك CFM56 USM في سوق خدمات الطيران العالمية ودعم نموذج مصنع الوحدات التابع لشركة FTAI للإصلاح والتجديد المعياري. يعمل هذا بشكل مباشر على تحسين الأجزاء وأساس إمداد المحرك الذي يدعم عمليات التأجير والتبادل الأكبر.

تحديات السوق

أصبح مصدر قطع الغيار ونزاهة الأعمال الورقية من أصعب العقبات التي تواجه التأجير والتجميع

لا ينجح تأجير المحرك والمكونات إلا عندما يشتمل كل أصل على حالة عمرية واضحة وقابلة للتحقق وإمكانية التتبع. جزء المحرك الذي يبدو أنه في حالة جيدة ولكن به أوراق مشكوك فيها يبقى غير صالح للاستخدام. ومع اعتماد السوق بشكل أكبر على USM والبورصات وتناوب المجمعات العالمية، تزداد المخاطر المرتبطة بالوثائق. يمكن أن تؤدي الأرقام التسلسلية غير المتطابقة، والفجوات في إمكانية التتبع منذ الولادة، والنزاعات حول شروط الإرجاع إلى إبطاء المعاملات أو تؤدي إلى صفقات فاشلة. التأثير كبير وعملي. هناك المزيد من عمليات التفتيش، وزيادة أعمال التدقيق، ومعايير القبول الأكثر صرامة، وأوقات التعريف الأطول.

في أغسطس 2023، أصدرت الوكالة الأوروبية لسلامة الطيران (EASA) إخطارًا بشأن الأجزاء غير المعتمدة بشأن AOG Technics وأجزاء محرك CFM56 المتعددة. نشرت هيئة الطيران المدني في المملكة المتحدة إشعار السلامة SN-2023/004، محذرًا من أن العديد من أجزاء المحرك المشبوهة غير المعتمدة تم تزويدها بشهادات إطلاق مزورة (EASA Form 1 / FAA 8130). وأدى ذلك إلى إجراء فحوصات واسعة النطاق بين المشغلين وعمال الصيانة والإصلاح والإصلاح وتشديد عمليات قبول الأجزاء.

تأثير الحرب الروسية الأوكرانية

لقد غيرت العقوبات وتجميد الأصول مشهد المخاطر بالنسبة لتأجير المحركات والمكونات

ولم تعطل الحرب الروسية الأوكرانية سوق الطيران في دولة واحدة فحسب، بل إنها غيرت نموذج المخاطر فيما يتعلق بتأجير المحركات ومكوناتها في مختلف أنحاء العالم. وتسببت العقوبات في عزل المشغلين الروس، مما يجعل من المستحيل تقريبًا استعادة العديد من الأصول المستأجرة. ونتيجة لذلك، بدأ المؤجرون والممولون ينظرون إلى قابلية التنفيذ الجيوسياسي باعتبارها مصدر قلق كبير، وليس مجرد تفاصيل دقيقة. وأدى هذا التحول إلى شروط عقود أكثر صرامة، وعقوبات أكثر صرامة وبنود تحويل، وإجراء فحوصات أكثر صرامة بشأن "اعرف عميلك" والاستخدام النهائي، وارتفاع علاوة المخاطر في التسعير وتوقعات التأمين. وكان هذا صحيحًا بشكل خاص بالنسبة للأصول التي يمكن نقلها أو إعادة تسجيلها أو إعادة تصديرها بسرعة، مثل المحركات والمواد القابلة للتدوير.

- في مارس 2022، أوضحت الأسئلة الشائعة حول عقوبات الطيران التي فرضتها المفوضية الأوروبية كيف أثرت عقوبات الاتحاد الأوروبي بموجب اللائحة (الاتحاد الأوروبي) 833/2014 على تأجير الطائرات والمحركات، فضلاً عن الخدمات ذات الصلة. وناقشت أيضًا الخيارات المحدودة للتعامل مع القيود، مثل رحلات العودة والاستثناءات، ولهذا السبب سرعان ما أصبح التأجير في روسيا صعبًا للغاية.

اتجاهات سوق تأجير محركات الطائرات ومكوناتها

نماذج "التبادل والتجميع" تحل محل الإيجارات البسيطة حيث يقوم المؤجرون بدمج الإصلاح والتفكيك والمخزون لضمان التوافر

الاتجاه السائد في تأجير المحركات والمكونات هو التحول من تقديم المحرك لعدد محدد من الأشهر إلى البرامج التي تركز على التوفر. في هذه النماذج، يدير الموفر العملية بأكملها، بما في ذلك تفكيك المحرك، والمخزون المعتمد، والإصلاح المعياري، والوصول السريع إلى التبادلات أو المجمعات. تفضل شركات الطيران هذا النهج لأنه يبسط المخاطر التشغيلية المعقدة، مثل مواقف الطائرات على الأرض (AOG)، والأجزاء المفقودة، وتواريخ التسليم غير المؤكدة. مع هذا النموذج، أنت تدفع مقابل وقت التشغيل والقدرة على التنبؤ. بالنسبة للمؤجرين ومشغلي المجمعات، يعد التكامل الرأسي أمرًا مهمًا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع أصول الإيجار

يهيمن تأجير المحركات على السوق نظرًا لارتفاع قيمة الأصول واختناقات زيارة متجر MRO

من حيث نوع أصول الإيجار، يتم تصنيف السوق إلى تأجير المحركات وتأجير المكونات.

يهيمن تأجير المحركات حاليًا على السوق، حيث تعد المحركات أهم الأصول وأغلى عنصر في القائمة. تعد المحركات أيضًا هي الأصعب في الاستبدال عندما يحدث خطأ ما. مع تشديد ظروف السوق، مثل طوابير الصيانة والإصلاح والتجديد الطويلة (MRO)، أو نقص قطع الغيار، أو عمليات الإزالة غير المتوقعة، تتجه شركات الطيران في آسيا والمحيط الهادئ وأمريكا الشمالية إلى تأجير المحركات. إنها أسرع طريقة لحماية الجداول الزمنية وإدارة تكاليف التشغيل دون إيقاف الطائرات عن الأرض. إن تأجير المكونات أمر مهم، لكن المحركات تولد حصة أكبر من إيرادات التأجير لأن المخاطر أعلى ويكون تأثير عدم وجود محرك احتياطي فوريًا.

في ديسمبر 2024، أفاد الاتحاد الدولي للنقل الجوي (IATA) أن حوالي 14% من الأسطول العالمي، أو حوالي 5000 طائرة، متوقفة عن الطيران، بما في ذلك حوالي 700 طائرة متوقفة لفحص المحرك. وحذروا من أنه من المتوقع أن يستمر هذا الوضع حتى عام 2025. ويوضح هذا الوضع كيف يمكن للتحديات المتعلقة بالمحرك أن تحد من السعة المتاحة وتزيد الطلب على المحركات الاحتياطية المستأجرة.

من المتوقع أن يُظهر قطاع تأجير المكونات أسرع نمو بمعدل نمو سنوي مركب قدره 7.7٪ خلال الفترة المتوقعة.

حسب نوع التأجير

تهيمن عقود الإيجار التشغيلية على السوق لأنها توفر المرونة في دورات MRO غير المتوقعة وتتطلب رأس مال أقل مقدمًا

على أساس نوع التأجير، يتم تصنيف السوق إلى الإيجار الجاف، والتأجير الرطب، وعقود الإيجار التشغيلي، وعقود الإيجار التمويلي، والبيع وإعادة الاستئجار.

في سوق تأجير محركات الطائرات ومكوناتها، يهيمن قطاع عقود الإيجار التشغيلية على السوق، حيث تفضل شركات الطيران عقود الإيجار هذه. ينبع هذا التفضيل من الحاجة إلى أقصى قدر من المرونة حيث أن جداول الصيانة عرضة للتغيير. إذا استغرقت زيارة متجر المحركات وقتًا أطول من المتوقع أو كان أسطول الطائرات ضيقة البدن يحتاج إلى تغطية سريعة، فإن عقد الإيجار التشغيلي يسمح للمشغل بسد الفجوة دون تكبد مخاطر الملكية أو تقييد الأموال النقدية اللازمة لتغطية نفقات التشغيل، أو تغيير المسار، أو ترقية الأسطول مدفوعًا بأهداف كفاءة استهلاك الوقود. بالنسبة للمؤجرين، تساعد عقود الإيجار التشغيلية أيضًا على توسيع نطاق الأعمال.

من المتوقع أن يُظهر قطاع البيع وإعادة التأجير أسرع نمو بمعدل نمو سنوي مركب يبلغ 8.5٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع المحرك

قادت المحركات التوربينية السوق بسبب تحديث الأسطول الذي يقوده الجسم الضيق وضغط كفاءة استهلاك الوقود

بناءً على نوع المحرك، يتم تقسيم السوق إلى محركات توربينية، وتوربينية مروحية، وغيرها.

سيطر قطاع الطائرات المروحية على الحصة السوقية لتأجير محركات الطائرات ومكوناتها في عام 2025. وفي صناعة الطيران، فإن أنواع الطائرات الأكثر شيوعًا هي الطائرات ضيقة البدن لشركات النقل منخفضة التكلفة والطائرات عريضة البدن للرحلات الطويلة. كلاهما مدعوم بشكل أساسي بواسطة المحركات التوربينية. وبالتالي، فإن معظم الطلب على تأجير المحركات وتجميع المكونات يركز على هذا المجال. مع استمرار نمو السفر الجوي الدولي وتطلع شركات الطيران إلى خفض تكاليف التشغيل بطائرات نفاثة جديدة أكثر كفاءة في استهلاك الوقود، تستحوذ أساطيل المحركات المروحية على حصة أكبر من ساعات الطيران، خاصة في منطقة آسيا والمحيط الهادئ وأمريكا الشمالية. ويؤدي هذا النمو إلى المزيد من زيارات الصيانة وزيادة الطلب على قطع الغيار المستأجرة عندما تصبح ظروف السوق أكثر صرامة.

في يونيو 2023، وقعت شركة طيران الهند اتفاقيات شراء لـ 470 طائرة إيرباص وبوينغ، بما في ذلك أعداد كبيرة من طائرات A320neo/A321neo و737 MAX ذات الأجسام الضيقة، وA350/787/777X ذات البدن العريض. كل هذه الطائرات عبارة عن طائرات توربينية مروحية، مما يدل على أن نمو الأسطول وتحديثه يحدث في المقام الأول من خلال نماذج المحركات التوربينية المروحية. يزيد هذا الاتجاه أيضًا من الحاجة إلى التأجير ودعم ما بعد البيع.

يعد محرك Turboprop ثاني أسرع القطاعات نموًا في السوق، بمعدل نمو سنوي مركب يبلغ 4.7% خلال الفترة المتوقعة.

حسب نوع الطائرة

تتصدر الطائرات ذات الجسم الضيق السوق نظرًا لامتلاكها أساطيل عالمية كبيرة ويتم استخدامها بشكل متكرر

بناءً على نوع الطائرة، يتم تقسيم السوق إلى طائرات ذات بدن ضيق، وواسع البدن، وإقليمي، وغيرها.

تهيمن الطائرات ذات الجسم الضيق على السوق لأنها النوع الأكثر شيوعًا في الأسطول العالمي وتستخدم على نطاق واسع. يؤدي هذا المزيج إلى زيادة الحاجة إلى تأجير المحرك ومشاركة المكونات. هناك المزيد من الدورات، والمزيد من عمليات الإزالة، والمزيد من الأحداث المجدولة وغير المجدولة، والمزيد من الضغط على قدرة الصيانة والإصلاح والتجديد (MRO). في السوق الحالية، تستخدم شركات الطيران، وخاصة شركات الطيران منخفضة التكلفة في منطقة آسيا والمحيط الهادئ وتلك التي لديها شبكات واسعة في أمريكا الشمالية، التأجير لإبقاء الطائرات في الهواء دون تقييد رأس المال. كما أنها تركز على تحديث أساطيلها لتحسين كفاءة استهلاك الوقود وخفض تكاليف التشغيل. في حين أن الطائرات ذات البدن العريض ضرورية للرحلات الطويلة والدولية، إلا أن الطائرات ذات البدن الضيق تتفوق من حيث الحجم والاستخدام اليومي، مما يمنحها حصة أكبر في سوق التأجير.

في يوليو 2024، أفادت توقعات بوينغ للسوق التجارية أن الطائرات ذات الممر الواحد (ذات الجسم الضيق) ستشكل 76% من عمليات التسليم التجارية حتى عام 2043 وستمثل 71% من الأسطول بحلول ذلك العام. وهذا يفسر سبب هيمنة الطائرات ذات البدن الضيق على سوق التأجير، نظرا لدورها في نمو الطائرات العالمية واستبدالها.

من المتوقع أن يُظهر القطاع الإقليمي ثاني أسرع نمو في السوق بمعدل نمو سنوي مركب قدره 6.2٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

تتصدر شركات الطيران التجارية السوق بسبب الاستخدام المرتفع للرحلات الجوية وسوق MRO الضيق

يتم تقسيم السوق حسب المستخدم النهائي إلى شركات الطيران التجارية والطيران العسكري والطيران العام.

تعتبر شركات الطيران التجارية أساسية للعمليات اليومية في صناعة الطيران. إنهم يطيرون معظم ساعات العمل ويشغلون الحصة الأكبر من الطائرات العالمية، وخاصة الطائرات ضيقة البدن لشبكات النقل قصيرة المدى ومنخفضة التكلفة. كما أنهم يديرون الطائرات ذات الجسم العريض للسفر الدولي لمسافات طويلة. تشعر شركات الطيران بالتأثير فورًا عندما تكون سعة الصيانة والإصلاح والتجديد أو توفر قطع الغيار محدودًا. عندما لا تتوفر المحركات أو الأجزاء في الوقت المحدد، لا يمكن لشركات الطيران إيقاف جداولها مؤقتًا. وبدلاً من ذلك، فإنها تعتمد على تأجير المحركات ومجموعات المكونات لضمان التوزيع الموثوق، وإدارة تكاليف التشغيل، والحفاظ على خطط الأسطول في المسار الصحيح، بما في ذلك الترقيات لتحسين كفاءة استهلاك الوقود. وأدى ذلك إلى سيطرة الطيران التجاري على السوق.

في يناير 2025، أفاد الاتحاد الدولي للنقل الجوي أن الطلب العالمي على الركاب وصل إلى مستوى قياسي في عام 2024. وارتفعت حركة المرور بنسبة 10.4% على أساس سنوي، مع عامل حمولة بلغ 83.5%. وهذا يسلط الضوء على الدور الحاسم الذي تلعبه شركات الطيران التجارية في قيادة نشاط التأجير.

الالطيران العاممن المتوقع أن يُظهر القطاع ثاني أسرع نمو، بمعدل نمو سنوي مركب قدره 4.2٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق تأجير محركات الطائرات ومكوناتها

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية).

أمريكا الشمالية تقود السوق لأنها تمتلك أكبر قاعدة نقل جوي محلي في العالم وتستخدم بشكل كبير الطائرات الثقيلة ذات الجسم الضيق

أمريكا الشمالية

North America Aircraft Engine and Component Leasing Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية تقود سوق التأجير في مجال الطيران. لديها أكبر حجم من النقل الجوي وتشغل العديد من الطائرات ذات الجسم الضيق، والتي تعتبر العمود الفقري الموثوق به في هذه الصناعة. تقود الولايات المتحدة السوق في منطقة أمريكا الشمالية حيث تواجه شركات الطيران ضغوطًا مستمرة لإبقاء طائراتها في الهواء مع التحكم في تكاليف التشغيل. إذا أصبحت فترات الصيانة ضيقة أو استغرق إصلاح المحرك وقتًا أطول من المتوقع، فلن تتمكن شركات الطيران من تحمل فترات توقف طويلة. وتستفيد المنطقة أيضًا من نظام تمويل الطيران القوي والدفع نحو تحديث الأساطيل، نظرًا لأهمية كفاءة استهلاك الوقود مع الاستخدام العالي. ونتيجة لذلك، تمثل أمريكا الشمالية باستمرار حصة كبيرة من نشاط التأجير.

في أغسطس 2025، نشر الاتحاد الدولي للنقل الجوي (IATA) تحديث إحصاءات النقل الجوي العالمي (WATS) لعام 2024. وأكدت أن الولايات المتحدة لا تزال أكبر سوق للطيران في العالم، مع 876 مليون مسافر في عام 2024. كما أشارت إلى أن الطائرات ضيقة البدن، بما في ذلك عائلات بوينغ 737 وإيرباص A320، هي من بين أكثر الطائرات استخدامًا على مستوى العالم.

أوروبا

ومن المتوقع أن تشهد أوروبا نمواً كبيراً في سوق تأجير محركات الطائرات ومكوناتها في السنوات المقبلة. خلال فترة التوقعات، من المتوقع أن تشهد منطقة أوروبا معدل نمو سنوي مركب يبلغ 6.2%. وصلت قيمة السوق الأوروبية إلى 1.16 مليار دولار أمريكي في عام 2025. وفي هذه المنطقة، من المتوقع أن تصل قيمة كل من المملكة المتحدة وألمانيا إلى 0.18 مليار دولار أمريكي و0.22 مليار دولار أمريكي، على التوالي، في عام 2026. وتدير خدمات مزدحمة قصيرة المدى بأسطول من الطائرات ضيقة البدن، ونظام صيانة وإصلاح وتشغيل متطور، ودعم قوي لخدمات التأجير والتمويل والقانون. يحافظ هذا المزيج على أهمية تأجير المحرك وتجميع المكونات. تحتاج شركات الطيران إلى خدمة يمكن الاعتماد عليها دون شراء الكثير من قطع الغيار، خاصة مع ارتفاع تكاليف التشغيل وتحديث الأساطيل لتحسين كفاءة استهلاك الوقود.

آسيا والمحيط الهادئ

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي القطاع الأسرع نموًا في سوق تأجير محركات الطائرات ومكوناتها العالمية، حيث تنمو بمعدل نمو سنوي مركب يبلغ 8.4%. إن الأسواق المحلية المزدحمة، وظهور المزيد من شركات النقل منخفضة التكلفة، والإضافات المستمرة إلى الأساطيل هي التي تدفع هذا النمو. تعتمد المنطقة في الغالب على الطائرات ضيقة البدن، مما يؤدي إلى المزيد من الدورات، وزيارات المتاجر، والضغط على سعة الصيانة والإصلاح والعمرة. ونتيجة لذلك، تتجه شركات الطيران بشكل متزايد إلى التأجير، وخاصة بالنسبة للمحركات، كشبكة أمان خلال ظروف السوق الصعبة. وبناءً على هذه العوامل، تتوقع دول مثل الصين أن تصل قيمتها إلى 0.62 مليار دولار أمريكي، ومن المقرر أن تصل الهند إلى 0.29 مليار دولار أمريكي بحلول عام 2026.

وفي ديسمبر 2024، أظهر تحليل السوق الذي أجراه الاتحاد الدولي للنقل الجوي أن منطقة آسيا والمحيط الهادئ استحوذت على أكثر من نصف الزيادة العالمية في حركة الركاب في ذلك العام، لتصل إلى 51.2%. وأشار التقرير إلى أن انخفاض عدد تسليمات الطائرات الجديدة ومشاكل المحرك تشكل ضغوطا على شركات الطيران. تؤدي هذه المشكلات عادةً إلى زيادة الاعتماد على قطع الغيار المستأجرة والوصول إلى المجمعات.

بقية العالم

ساهمت بقية دول العالم بنسبة 16.90% في عام 2025. ولدى منطقة الشرق الأوسط وإفريقيا وأمريكا اللاتينية حصص أصغر نسبيًا ولكنها تنمو بمعدل نمو سنوي مركب قدره 6.9%. في الشرق الأوسط وإفريقيا، تركز شبكات المسافات الطويلة على الطائرات ذات الجسم العريض، وتعطي شركات النقل المحورية الأولوية للتوفر. إذا لم يكن المحرك أو الجزء القابل للدوران جاهزًا، فمن الممكن أن تحدث أعطال بسرعة، الأمر الذي قد يكون مكلفًا. وفي أمريكا اللاتينية، تميل شركات الطيران إلى أن تكون أكثر حساسية للتكلفة. ويساعدهم التأجير على التحكم في تكاليف التشغيل مع تجنب عمليات الشراء الكبيرة لقطع الغيار مقدمًا، كل ذلك مع ضمان الاستقرار في الشبكات ذات الهيكل الضيق.

في ديسمبر 2024، أفاد الاتحاد الدولي للنقل الجوي أن الشرق الأوسط (10.7%) وأمريكا اللاتينية (8.6%) وأفريقيا (2.7%) مجتمعة يشكلون جزءًا كبيرًا من نمو الصناعة في إيرادات كيلومترات الركاب (RPK) لعام 2024. وهذا يوضح سبب استمرار هذه الأسواق في البحث عن سعة التأجير مع زيادة حركة المرور.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يتنافس اللاعبون في مجال تأجير محركات الطائرات ومكوناتها على توافر قطع الغيار، والوصول إلى عمليات الصيانة والإصلاح والإصلاح، وسلامة الوثائق

يعتبر سوق تأجير محركات الطائرات ومكوناتها تنافسيًا ويركز على وقت التشغيل. عندما تواجه طائرة ضيقة البدن حالة AOG، تريد شركات الطيران أكثر من مجرد وعد. إنهم بحاجة إلى محرك احتياطي أو قابل للدوران يمكن تسليمه بسرعة، وتركيبه بشكل صحيح، ودعمه خلال دورة الورشة التالية. يبقي هذا الطلب السوق متمركزًا حول اللاعبين الذين يمكنهم توفير ثلاثة جوانب رئيسية باستمرار: توفر الأصول (المحركات والأجزاء القابلة للتدوير المتوفرة فعليًا)، والوصول إلى الصيانة والإصلاح والتجديد (MRO) (لتجنب التأخير)، وسلامة الأعمال الورقية (لضمان إمكانية تركيب الأجزاء). تحتاج شركات الطيران في أمريكا الشمالية ومنطقة آسيا والمحيط الهادئ سريعة النمو إلى المرونة مع تغير ظروف السوق وتقلب تكاليف التشغيل وانتقال تحديث الأسطول نحو كفاءة أكبر في استهلاك الوقود.

وفي المقدمة، يتنافس مؤجرو المحركات الكبيرة، مثل AerCap Engines وWillis Lease، من خلال إدارة محافظ احتياطية قابلة للتطوير. يمكن إعادة نشر هذه المحافظ عبر أنواع ومناطق مختلفة من الطائرات. وتضم المجموعة الثانية منصات ما بعد البيع المتكاملة مثل FTAI Aviation وGA Telesis. تعمل هذه الشركات على تعزيز التوفر كخدمة، حيث تجمع بين التأجير والتفكيك والعمل النموذجي والتبادلات لتقليل وقت التوقف عن العمل عندما تكون سعة MRO محدودة. ومن ناحية المكونات، ينجح مشغلو المجمعات ومتخصصو PBH، مثل Lufthansa Technik وAJW Group، من خلال بناء مخزونات قابلة للتدوير واسعة النطاق، وضمان الخدمات اللوجستية السريعة، وتوفير دعم البرامج الذي يحول حالات الفشل غير المتوقعة إلى أوقات تسليم يمكن التنبؤ بها.

باختصار، تتحول المنافسة من مجرد تأجير الأصول إلى التفوق في ثلاثة مجالات رئيسية: التوافر السريع، والتحكم في مسارات الإصلاح من خلال الوصول إلى MRO، وإمكانية التتبع والاستجابة لدورة الحياة. وفي هذا السياق، تصبح إدارة البيانات والتحكم في التكوين والتجهيز السريع للقطع الاحتياطية أمرًا بالغ الأهمية في تأمين العقد التالي.

قائمة محركات الطائرات الرئيسية وشركات تأجير المكونات

- محركات ايركاب(أيرلندا)

- أفلون لتأجير الفضاء (أيرلندا)

- إس إم بي سي أفييشن كابيتال(أيرلندا)

- طيران سي دي بي (أيرلندا)

- جاكسون سكوير للطيران (أيرلندا)

- ببام(نحن.)

- شركة إير ليس (الولايات المتحدة)

- مؤسسة ويليس ليس للتمويل (الولايات المتحدة)

- FTAI للطيران (الولايات المتحدة)

- جي ايه تيليسيس(نحن.)

- تمويل تأجير المحركات (المملكة المتحدة)

- كاستيلليك (أيرلندا)

- لوفتهانزا تكنيك (ألمانيا)

- مجموعة AJW (المملكة المتحدة)

- الخطوط الجوية الفرنسية-KLM للهندسة والصيانة (فرنسا)

- إس آر تكنيكس (سويسرا)

- ST هندسة الفضاء الجوي (سنغافورة)

- هايكو (هونج كونج)

- شركة SIA الهندسية (سنغافورة)

- شركة AAR (الولايات المتحدة)

التطورات الصناعية الرئيسية

- في أغسطس 2025، جددت شركة طيران أوروبا اتفاقية الدعم الإجمالي للمكونات (TCS) مع شركة Lufthansa Technik لأسطولها من طائرات Boeing 737 بالكامل. وتشمل الصفقة الآن طائرات 737 ماكس الحالية والمستقبلية، مما يعمل على تحسين الوصول إلى المكونات والموثوقية للعمليات ذات الجسم الضيق عالية الاستخدام.

- في أبريل 2025، حصلت مجموعة AJW على برنامج دعم طويل المدى للطاقة بالساعة (PBH) لشركة Air Transat. وهذا يغطي طائرة A321ceo وأسطول عائلة A320neo المتنامي. تجمع الاتفاقية بين إصلاح المكونات ودعم المجمع في نموذج تكلفة تشغيل أكثر قابلية للتنبؤ به.

- في مارس 2025، قامت AAR بتمديد اتفاقيتها الحصرية مع FTAI Aviation حتى عام 2030 للمواد المستخدمة القابلة للخدمة (USM) لمحركات CFM56. ستتولى AAR عملية تفكيك وإصلاح وتسويق الأجزاء من مجموعة محركات CFM56 التابعة لشركة FTAI. وهذا يساعد على زيادة العرض لبرامج التأجير والتبادل.

- في فبراير 2025، وقعت WestJet وLufthansa Technik اتفاقية حصرية مدتها 15 عامًا بقيمة مليارات الدولارات لصيانة محرك LEAP-1B على أسطول طائرات Boeing 737 التابع لشركة WestJet. ستبدأ عمليات الصيانة في عام 2027. وهذا يُظهر التزامًا كبيرًا بالسعة لنوع رئيسي من المحركات ذات الجسم الضيق.

- في يونيو 2024، أكملت Willis Lease Finance صفقة شراء وإعادة استئجار مع Pratt & Whitney لما يصل إلى 15 محركًا من طراز PW1100G-JM GTF. تزيد هذه الصفقة من توافر محركات الجيل الجديد لدعم التأجير.

- وفي مايو 2024، طلبت شركة AerCap 150 محركًا جديدًا من طراز CFM LEAP، بقيمة تبلغ حوالي 3 مليارات دولار أمريكي بالأسعار المعلنة. ستقوم Shannon Engine Support، وهو مشروع مشترك بين Safran وAerCap، بإدارة هذه المحركات، مما يزيد بشكل فعال من سعة المحرك الاحتياطي لعائلة A320neo وأساطيل 737 MAX.

- في أبريل 2024، وقعت FTAI Aviation اتفاقية طاقة دائمة مع LATAM لمحركات CFM56 وV2500. تجمع هذه الاتفاقية بين تبادل المحركات ومعاملة البيع والتأجير لأكثر من 30 طائرة. يهدف هذا النهج إلى تقليل وقت التوقف عن العمل والحد من زيارات المتجر حيثما أمكن ذلك.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 6.6% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب نوع أصول الإيجار · تأجير المحرك · تأجير المكونات |

|

حسب نوع التأجير · الإيجار غير الشامل · التأجير الشامل للخدمة · عقود الإيجار التشغيلية · عقود الإيجار التمويلية · البيع وإعادة الاستئجار |

|

|

حسب نوع المحرك · محرك توربيني · محرك توربيني مروحي · آحرون |

|

|

حسب نوع الطائرة · الجسم الضيق · الجسم العريض · إقليمي · آحرون |

|

|

بواسطة المستخدم النهائي · الخطوط الجوية التجارية · الطيران العسكري · الطيران العام |

|

|

حسب المنطقة أمريكا الشمالية (حسب نوع أصول التأجير، حسب نوع التأجير، حسب نوع المحرك، حسب نوع الطائرة، حسب المستخدم النهائي، وحسب البلد) o الولايات المتحدة (حسب نوع الطائرة) o كندا (حسب نوع الطائرة) · أوروبا (حسب نوع أصول التأجير، حسب نوع التأجير، حسب نوع المحرك، حسب نوع الطائرة، حسب المستخدم النهائي، وحسب البلد) o المملكة المتحدة (حسب نوع الطائرة) o ألمانيا (حسب نوع الطائرة) o فرنسا (حسب نوع الطائرة) o أيرلندا (حسب نوع الطائرة) o بقية أوروبا (حسب نوع الطائرة) · منطقة آسيا والمحيط الهادئ (حسب نوع أصول التأجير، حسب نوع التأجير، حسب نوع المحرك، حسب نوع الطائرة، حسب المستخدم النهائي، وحسب البلد) o الصين (حسب نوع الطائرة) o الهند (حسب نوع الطائرة) o اليابان (حسب نوع الطائرة) o كوريا الجنوبية (حسب نوع الطائرة) o بقية دول آسيا والمحيط الهادئ (حسب نوع الطائرة) · بقية أنحاء العالم (حسب نوع أصول التأجير، حسب نوع التأجير، حسب نوع المحرك، حسب نوع الطائرة، حسب المستخدم النهائي، وحسب البلد) o أمريكا اللاتينية (حسب نوع الطائرة) o الشرق الأوسط وأفريقيا (حسب نوع الطائرة) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 5.29 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 8.80 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.48 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.6٪ خلال الفترة المتوقعة 2026-2034.

تتصدر الطائرات ذات الجسم الضيق السوق حسب نوع الطائرة.

تؤدي عمليات إزالة المحركات غير المخطط لها وطوابير الانتظار الطويلة إلى زيادة الطلب على التأجير لتوفير الطاقة الاحتياطية.

تعد AerCap Engines، وAvolon Aerospace Leasing، وSMBC Aviation Capital، وCDB Aviation، وJackson Square Aviation، وBBAM، وAir Lease Corporation، وWillis Lease Finance Corporation، وFTAI Aviation، وGA Telesis، وEngine Lease Finance، وCastlelake، وLufthansa Technik، وAJW Group، وغيرها من أفضل الشركات في السوق.

أمريكا الشمالية تهيمن على السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة