حجم سوق هدايا الطائرات، وحصتها، وتحليل الصناعة حسب المنصة (التجاري، والعسكري، والإقليمي، والطيران العام)، حسب التطبيق (جسم الطائرة، المحرك، أسطح التحكم، الرادارات والهوائي، ومعدات الهبوط)، حسب المادة (الألومنيوم، والمركب، والسبائك)، والتوقعات الإقليمية، 2026-2034

حجم سوق إطارات الطائرات ونظرة عامة على الصناعة

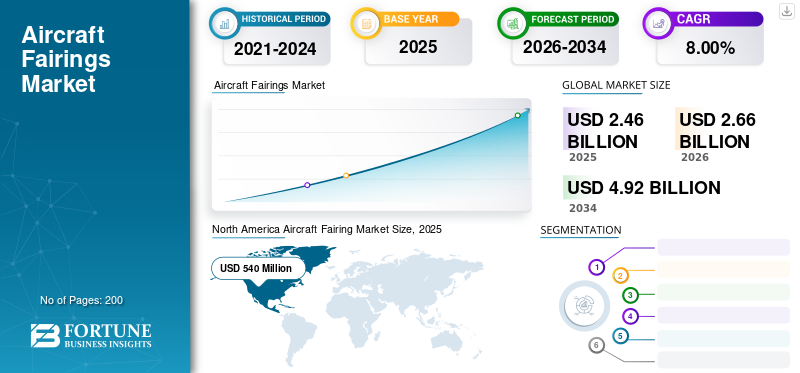

بلغت قيمة سوق عروض الطائرات العالمية 2.46 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.66 مليار دولار أمريكي في عام 2026 إلى 4.92 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.00٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق عروض الطائرات، بحصة سوقية بلغت 38.3% في عام 2025. ويقود نمو الصناعة متطلبات الكفاءة الديناميكية الهوائية، وبرامج تحديث الأسطول، واعتماد المواد المركبة، وأولويات تحسين تكلفة الوقود، والإنتاج المستدام للطائرات عبر منصات الطيران التجاري والدفاعي.

إن هدية الطائرة عبارة عن هيكل يقلل من السحب وينتج مخططًا سلسًا على أسطح الطائرة، والذي يهدف إلى تأخير فصل الطبقة الحدودية. تتمثل الوظائف الأساسية للأجنحة الانسيابية في تغطية المسافات والفجوات بين أجزاء الطائرة لتقليل سحب الشكل وسحب التداخل مع تحسين المظهر. الهيكل الشبيه بالجراب الموجود أسفل أجنحة الطائرة عبارة عن مسار رفرف يستخدم في كل طائرة بأبعاد وأشكال مختلفة. على سبيل المثال، تستخدم طائرات بوينغ وإيرباص أغطية رفرفة مماثلة، في حين تتمتع طائرات ماكدونيل دوغلاس، على وجه الخصوص، بأغطية عمودية فريدة تحتوي على اللوحات الهيدروليكيةالمحركات. تصنع هياكل الطائرات عمومًا من الألومنيوم أو المواد المركبة لتقليل وزن الطائرة.

يتم دعم نمو حجم سوق معارض الطائرات من خلال ارتفاع معدلات إنتاج الطائرات والصيانة المستمرة ونشاط الإصلاح والتجديد وزيادة اعتماد المواد المركبة المتقدمة. تعمل برامج الطائرات ذات البدن العريض والضيق على زيادة حجم الطلب، في حين تساهم المنصات العسكرية والمهام الخاصة بمتطلبات مواصفات أعلى. تلعب المعارض دورًا مركزيًا في تقليل السحب والتكامل الهيكلي، وتتماشى بشكل مباشر مع أولويات خفض تكاليف شركات الطيران.

تظل الحصة السوقية للطائرات مركزة بين موردي الطيران المعتمدين الذين يتمتعون بقدرات تصنيع معتمدة وعلاقات طويلة الأمد مع الشركات المصنعة للمعدات الأصلية. ومع ذلك، تتزايد حدة المنافسة مع قيام الموردين من المستوى الثاني بتوسيع قدرة تصنيع المواد المركبة والاستثمار في عمليات التصنيع الآلية. ويدعم هذا التحول تنويع العرض المتزايد مع الحفاظ على معايير الجودة الصارمة.

تشير اتجاهات سوق هدايا الطائرات إلى التحول المتسارع من الهياكل المعدنية نحو المركبات خفيفة الوزن وحلول المواد الهجينة. يتم اعتماد التصنيع الإضافي، وتحسين التصميم الرقمي، والهياكل الانسيابية المعيارية بشكل متزايد لتقليل المهل الزمنية وتحسين إمكانية الصيانة. تؤثر اعتبارات الاستدامة أيضًا على اختيار المواد وطرق الإنتاج.

من المتوقع أن يظل نمو سوق معارض الطائرات ثابتًا خلال الفترة المتوقعة، مدعومًا بانتعاش الحركة الجوية العالمية، ومشتريات الدفاع، والطلب على خدمات ما بعد البيع. تختلف أنماط النمو الإقليمية، ولكن تظل المعارض ضرورية لكفاءة الطائرات وسلامتها والامتثال التنظيمي. وتعكس توقعات السوق الطلب المستقر المدعوم بدورات حياة الطائرات الطويلة ومتطلبات تحسين الأداء المستمر. يعزز استثمار الموردين في الشهادات والأدوات والهندسة الرقمية القدرة التنافسية على المدى الطويل ويدعم أداء التسليم المتسق عبر برامج الطائرات المتنوعة على مستوى العالم خلال دورات التوسع المستمر للأسطول والاستبدال خلال هذه الفترة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق معارض الطائرات

- حجم السوق عام 2025: 2.46 مليار دولار أمريكي

- حجم السوق عام 2026: 2.66 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 4.92 مليار دولار أمريكي

- معدل النمو السنوي المركب: 8.00% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق عروض الطائرات بحصة بلغت 38.3% في عام 2025.

- سيطر قطاع المنصات التجارية على السوق.

- استحوذ قطاع المواد المركبة على أكبر حصة في السوق.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 540.0 مليون دولار أمريكي من إيرادات السوق في عام 2025 واستحوذت على أكبر حصة في السوق الإقليمية.

آسيا والمحيط الهادئ

ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو في السوق، مدعومًا بتوسيع أساطيل الطائرات وزيادة الطلب على الأغطية المركبة.

أوروبا

ومن المتوقع أن تسجل أوروبا نمواً مطرداً، مدفوعاً بقدرات تصنيع الطيران القوية وبرامج تحديث الأسطول.

نحن.

يتم دعم السوق الأمريكية من خلال إنتاج الطائرات التجارية، وتحديث الدفاع، وأنشطة الصيانة والإصلاح والعمرة الشاملة.

اليابان

ومن المتوقع أن تشهد اليابان نموًا مطردًا، مدفوعًا بالتصنيع الدقيق، واعتماد المواد المركبة، والتعاون مع شركات تصنيع الطائرات العالمية.

اقرأ المزيد

اتجاهات سوق انسيابية الطائرات

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تبني الطباعة ثلاثية الأبعاد لمكونات الطائراتوأجزاء لزيادة النمو

تعد الطباعة الفضائية ثلاثية الأبعاد أبسط طريقة لتصنيع الأجزاء المعدنية المركبة والمطبوعة ثلاثية الأبعاد بدءًا من MRO حسب الطلب وقطع الغيار في الطيران التجاري وحتى الابتكار في التنقل الجوي الحضري. يعمل قادة صناعة الطيران على تحسين الاستجابة لسلاسل التوريد سريعة التغير وتوافر العمالة من خلال التصنيع الإضافي. وفي عام 2019، ساهم قطاع الطيران بحوالي 16% من الإيرادات العالمية للطباعة ثلاثية الأبعاد البالغة 4.9 مليار دولار أمريكي. على سبيل المثال،

- في نوفمبر 2021، أعلنت شركة Materialize وProponent عن شراكة من شأنها توسيع نطاق الملف التعريفي لـ الطباعة ثلاثية الأبعاد في الفضاءسلاسل التوريد ما بعد البيع. تقدم Proponent خدمات التوزيع التقليدية لشركات الطيران وشركات MROs ومصنعي المعدات الأصلية وتقدم مجموعة منتجات مبتكرة. وتقوم الشركة بتسليم 54 مليون قطعة غيار سنويًا إلى ما يقرب من 6000 عميل في مجال الطيران من خلال انتشارها في أكثر من 100 دولة. تقدم هذه الشركات قطع غيار ما بعد البيع مثل المحركات وهياكل الطائرات والديكورات الداخلية للمقصورة وقمرة القيادة.

- شهدت أمريكا الشمالية نموًا في سوق معارض الطائرات من 641.9 مليون دولار أمريكي في عام 2019 إلى 540 مليون دولار أمريكي في عام 2020.

يحدد اعتماد المواد خفيفة الوزن اتجاهات سوق هدايا الطائرات الحالية. يستبدل المصنعون الألمنيوم بشكل متزايد بهياكل مركبة وهجينة لتقليل الكتلة وتحسين الكفاءة. ويتماشى هذا الاتجاه مع أولويات تحسين استهلاك الوقود في شركات الطيران.

تقنيات التصنيع المتقدمة تكتسب زخما. يعمل وضع الألياف الآلي، وقولبة نقل الراتنج، والتصنيع الإضافي على تحسين الاتساق وتقليل النفايات. تدعم هذه الأساليب الإنتاج القابل للتطوير وفترات زمنية أقصر. الهندسة الرقمية تعيد تشكيل عمليات التصميم. تتيح ديناميكيات السوائل الحسابية والتوائم الرقمية تحسينًا دقيقًا للديناميكيات الهوائية والاختبار الافتراضي. وهذا يقلل من متطلبات النماذج الأولية المادية ويسرع عملية إعداد الشهادات.

أصبحت البنى الانسيابية المعيارية أكثر شيوعًا. تعمل التصميمات المعيارية على تبسيط أعمال الصيانة والاستبدال والترقيات. يؤدي ذلك إلى تحسين توفر الطائرات وتقليل تكاليف دورة الحياة للمشغلين. يمثل تكامل تقليل الضوضاء اتجاهًا آخر. تشتمل الواجهات بشكل متزايد على معالجات صوتية لدعم الامتثال للوائح الضوضاء في المطار. وهذا مهم بشكل خاص لتطبيقات المحرك ومعدات الهبوط.

محركات السوق

زيادة الطلب على الهياكل الجوية المركبةلتعزيز السوق

لقد كان الوزن دائمًا هو الشغل الشاغل لمهندسي هياكل الطيران الذين يختارون مواد ذات نسبة قوة إلى وزن عالية لتلبية متطلبات الحمولة مع ضرورات أداء المدرج القصير. أي تخفيض في وزن هيكل الطائرة يوفر تخفيفًا لاستهلاك الطاقة. يعد الطلب المتزايد على هياكل الطائرات خفيفة الوزن مثل الأبواب وأسطح التحكم والواجهات في جميع أنحاء العالم هو العامل الرئيسي المسؤول عن نمو سوق معارض الطائرات خلال الفترة المتوقعة. على سبيل المثال،

- في أبريل 2021، خططت شركة إيرباص لتعزيز عملياتهاالهياكل الهوائيةسلسلة قيمة التجميع عبر سلسلة التوريد الصناعية الخاصة بها والتركيز على الأعمال الرئيسية لتجميع هياكل الطائرات. خططت إيرباص أيضًا لإنشاء شركتين لتجميع هياكل الطائرات.

ارتفاع مشتريات الطائرات خفيفة الوزنلتعزيز نمو السوق

نما الاستحواذ المتزايد على الطائرات بسبب الخصائص الأفضل وتحسين كفاءة استهلاك الوقود. علاوة على ذلك، ومع ارتفاع الطلب على توسيع الأسطول ونمو شركات الطيران منخفضة التكلفة، شهد السوق طفرة في قطاع الطائرات التجارية، مما يدعم الزيادة في الطلب على المنتجات. علاوة على ذلك، فإن الاعتماد المتزايد للطائرات التدريبية العسكرية والطائرات المقاتلة من قبل مختلف الحكومات لتوسيع الكفاءة الدفاعية من المرجح أن يساعد أيضًا في نمو السوق.

- في ديسمبر 2021، تلقت Boeing و777 Partners طلبًا لشراء 30 طائرة إضافية من طراز 737 MAX ذات الممر الواحد الموفرة للوقود. ومن المتوقع أن يؤدي هذا الطلب الجديد إلى توسيع محفظة طائرات 777 بارتنرز إلى إجمالي 68,737 طائرة ماكس.

يعد نمو إنتاج الطائرات هو المحرك الرئيسي لسوق هدايا الطائرات. يدعم الطلب العالمي المتزايد على السفر الجوي برامج التصنيع المستدامة ذات الهياكل الضيقة والعريضة. تتطلب كل طائرة أغطية متعددة عبر جسم الطائرة، والمحرك، وأنظمة معدات الهبوط، مما يخلق طلبًا متكررًا.

إن ضرورات كفاءة استهلاك الوقود تزيد من تسريع اعتمادها. تعمل Fairings على تقليل السحب الديناميكي الهوائي، وتقليل حرق الوقود، وتحسين الأداء العام للطائرة. تعطي شركات الطيران الأولوية لمكاسب الكفاءة الإضافية لإدارة تكاليف التشغيل والامتثال للانبعاثات. وهذا يزيد بشكل مباشر من أهمية التصميم الانسيابي. كما أن تحديث الدفاع يؤدي إلى زيادة الطلب. تتطلب الطائرات العسكرية أغطية متخصصة لحماية أجهزة الاستشعار وأنظمة الرادار ومعدات المهمة. تدعم ميزانيات الدفاع المتزايدة شراء منصات متقدمة ذات متطلبات مواصفات أعلى.

الابتكار المادي يعزز النمو. توفر الواجهات المركبة تقليل الوزن ومقاومة التآكل ومرونة التصميم مقارنة بالهياكل المعدنية التقليدية. يتبنى المصنعون بشكل متزايد المواد المركبة لتحقيق أهداف الأداء ومعايير الاعتماد. يوفر نشاط ما بعد البيع زخمًا إضافيًا. تتطلب الأساطيل القديمة استبدال وإصلاح الهدايا بسبب التآكل أو التلف أو الترقيات. يحافظ مقدمو خدمات الصيانة والإصلاح والتجديد على الطلب المستمر بشكل مستقل عن تسليمات الطائرات الجديدة.

قيود السوق

قد يؤدي تراكم طلبات الطائرات إلى إعاقة نمو السوق

تعد الطلبات المتراكمة مع الشركات المصنعة للطائرات سمة رئيسية مسؤولة عن العوائق في تسليم الطائرات المتعاقد عليها. بخلاف الطلبات المتأخرة، كان تأثير فيروس كورونا في أوائل عام 2020 بمثابة قيد محوري لصناعة الطيران بأكملها حيث أصيبت بإلغاء الطلبات والنكسات في تسليم الطائرات وخسائر ملحوظة. وأدت هذه العوامل إلى انخفاض تسليمات الطائرات التجارية العالمية التي شكلت 723 طائرة، بنسبة 42% عن عام 2019 و55.3% مقارنة بعام 2018. ويُعد هذا الانخفاض العام الثاني على التوالي الذي يواجه فيه انخفاضًا في تسليمات الطائرات.

- في ديسمبر 2020، أفادت شركة إمبراير، وهي لاعب مهيمن، أن شركة إمبراير للطيران التجاري سجلت انخفاضًا بنسبة 75٪ في تسليمات الطائرات من عام 2020 إلى عام 2021، نسبيًا.

تعقيد التصنيع العالي يقيد سوق هدية الطائرات. تتطلب Fairings تشكيلًا ديناميكيًا هوائيًا دقيقًا، وتفاوتات صارمة، وامتثالًا للشهادة. تزيد هذه المتطلبات من الجداول الزمنية للتطوير وتكاليف الإنتاج.

ويمثل تقلب تكلفة المواد عائقًا آخر. تخضع المواد المركبة والسبائك المتخصصة لتقلبات الأسعار ومخاطر توفر العرض. ويؤثر هذا على تخطيط التكلفة للموردين ومصنعي المعدات الأصلية.

كما أن عمليات إصدار الشهادات والعمليات التنظيمية تحد من المرونة. يجب أن تلبي Fairings معايير صلاحية الطيران الصارمة ومقاومة الحريق والمتانة. ويتطلب أي تعديل في التصميم اختبارات وموافقات واسعة النطاق، مما يؤدي إلى إبطاء دورات الابتكار. تشكل اضطرابات سلسلة التوريد تحديات مستمرة. يعتمد إنتاج الهدايا على الأدوات المتخصصة والعمالة الماهرة والمواد ذات المهلة الطويلة. يمكن أن تؤدي الاضطرابات إلى تأخير تجميع الطائرات ودعم ما بعد البيع.

فرص السوق

يمثل توسيع الأسطول فرصة كبيرة في سوق هدايا الطائرات. يؤدي ارتفاع عمليات تسليم الطائرات عبر القطاعات التجارية والإقليمية إلى زيادة الطلب على عروض المعدات الأصلية. تخلق معدلات الإنتاج المرتفعة رؤية واضحة للعرض على المدى الطويل. توفر خدمات ما بعد البيع جانبًا صعوديًا إضافيًا. تتطلب شركات الطيران ومقدمو الصيانة استبدال الواجهات لإصلاح الأضرار والترقيات وتمديد دورة الحياة. تدعم حلول ما بعد البيع المخصصة تدفقات الإيرادات المتكررة.

تخلق المشتريات الدفاعية فرصة استراتيجية. تتطلب برامج الطائرات العسكرية الجديدة تجهيزات متقدمة لأجهزة الاستشعار والرادارات وأنظمة المهام. تدعم متطلبات المواصفات الأعلى التسعير المتميز والتمايز التكنولوجي. الابتكار المادي يوفر إمكانات النمو. يتيح تطوير المركبات القابلة لإعادة التدوير والسبائك المتقدمة تحسين الأداء مع تحقيق أهداف الاستدامة. يحصل الموردون الذين يقودون تأهيل المواد على ميزة تنافسية.

يؤدي الاستثمار في التصنيع الرقمي إلى تحقيق مكاسب في الكفاءة. تعمل الأتمتة وتكامل البيانات وأنظمة الجودة التنبؤية على تقليل التكاليف وتحسين الهوامش. وتدعم هذه القدرات النمو القابل للتطوير. الأسواق الناشئة توفر فرصا إضافية. ويدعم نمو أسطول الطائرات في منطقة آسيا والمحيط الهادئ والشرق الأوسط وأمريكا اللاتينية الطلب على كل من المعدات الأصلية وعروض ما بعد البيع. تعمل شراكات الإنتاج المحلي على زيادة الفرص المتاحة.

تحليل التجزئة

يتمحور سوق هدايا الطائرات حول متطلبات منصة الطائرات، ومجالات التطبيق الوظيفية، واستراتيجيات اختيار المواد. تعكس ديناميكيات التجزئة كيفية قيام مصنعي الطائرات ومشغليها بموازنة الأداء الديناميكي الهوائي، وتحسين الوزن، وتعقيد الشهادات، واعتبارات تكلفة دورة الحياة. تحدد هذه الاتجاهات تركيز القيمة، وتحديد موقع الموردين، ومسارات نمو سوق الطائرات طويلة المدى عبر برامج الطيران المدني والدفاعي.

عن طريق تحليل المنصة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

القطاع التجاري سيهيمن على السوق في عام 2020

بناءً على المنصة، يتم تقسيم هذا السوق إلى الطيران التجاري والعسكري والإقليمي والعامة.

الطائرات التجارية

استحوذ القطاع التجاري على حصة مهيمنة في عام 2020. إلا أن القطاع التجاري حقق تقدماً كبيراً وتطور بشكل ملحوظ. ومن المتوقع أن يهيمن القطاع التجاري على السوق خلال فترة التوقعات، وذلك بسبب الارتفاع في شراء طائرات الجيل الحديث. الطائرات الحديثة خفيفة الوزن وتعطي الأولوية لراحة الركاب.

- ومن المتوقع أن يمتلك القطاع العسكري حصة قدرها 12.3% في عام 2020.

يمثل الطيران التجاري أكبر شريحة طلب في سوق عروض الطائرات. تتطلب برامج الطائرات ذات الجسم العريض والضيق تكاملًا واسع النطاق عبر مفاصل جسم الطائرة، وأجزاء المحرك، وواجهات الجسم والجناح، ومجموعات معدات الهبوط. تعطي شركات الطيران الأولوية لكفاءة استهلاك الوقود وتقليل الضوضاء، مما يزيد من دور الواجهات في تقليل السحب. تؤدي أحجام الإنتاج المرتفعة إلى خلق طلب مستقر، في حين أن القواسم المشتركة للأسطول تدعم التصميمات الموحدة. تهيمن الطائرات التجارية على حجم سوق عروض الطائرات نظرًا لحجمها ودورات الاستبدال المستمرة المدفوعة بمعدلات الاستخدام العالية.

الطائرات العسكرية

ال الطائرات العسكريةومن المتوقع أن ينمو هذا القطاع بأعلى معدل نمو سنوي مركب في المستقبل القريب. يمكن أن يعزى النمو السريع لهذا القطاع إلى زيادة شراء الطائرات متعددة الأدوار والقتال وطائرات النقل. علاوة على ذلك، تعد الميزانيات العسكرية المرتفعة في الاقتصادات المتقدمة والنامية من العوامل الرئيسية المسؤولة عن نمو القطاع خلال فترة التنبؤ.

تتطلب المنصات العسكرية أغطية متخصصة مصممة لحماية أجهزة الاستشعار وواجهات الأسلحة وأنظمة الرادار ومعدات المهام. غالبًا ما تتطلب هذه الهدايا متانة معززة وتوافقًا كهرومغناطيسيًا وميزات مراقبة منخفضة. يعكس سلوك التبني أولويات تحديث الدفاع والتخصيص الخاص بالمهمة. على الرغم من أن الكميات أقل من البرامج التجارية، إلا أن متطلبات المواصفات الأعلى تساهم بشكل غير متناسب في حصة سوق الطائرات من حيث القيمة. تحافظ دورات حياة البرنامج الطويلة ونشاط التحديث على الطلب المتكرر.

الطائرات الإقليمية

يعتمد الطلب الإقليمي على عروض الطائرات على تجديد الأسطول واستراتيجيات تحسين المسار. يركز المشغلون على الكفاءة وخفض تكاليف التشغيل، مع التركيز على حلول الهدايا خفيفة الوزن. أحجام الإنتاج أصغر، لكن دورات الاستبدال الثابتة والاتصال الإقليمي المتزايد يدعمان الطلب المستمر. يستفيد الموردون الذين يخدمون هذا القطاع من إعادة استخدام التصميم وأساليب التصنيع الفعالة من حيث التكلفة.

الطيران العام

يمثل الطيران العام شريحة أصغر ولكنها متنوعة. تدعم Fairings تحسين الأداء والتحكم في الضوضاء وحماية النظام عبر طائرات رجال الأعمال والطائرات الخاصة. الطلب مجزأ وغالبًا ما يكون مدفوعًا بالتخصيص. وعلى الرغم من مساهمته المتواضعة في حجم سوق هدايا الطائرات، إلا أن هذا القطاع يدعم الابتكار في المواد خفيفة الوزن وطرق التصنيع السريعة.

عن طريق تحليل التطبيق

التطورات في المكونات الهيكلية لإجبار قطاع جسم الطائرة على السيطرة على السوق في عام 2020

يتم تقسيم السوق حسب التطبيق إلى جسم الطائرة والمحرك وأسطح التحكم والرادارات والهوائيات ومعدات الهبوط.

انسيابية جسم الطائرة

استحوذ قطاع جسم الطائرة على أعلى حصة سوقية في عام 2020، ومن المتوقع أن يؤدي نفس الشيء خلال التوقعات، مع أعلى معدل نمو سنوي مركب. ويعزى هذا النمو إلى التقدم في الأجزاء والمكونات الهيكلية ذات الوزن الأقل والأكثر كفاءة.

تمثل انسيابية جسم الطائرة حصة كبيرة من الطلب نظرًا لدورها في تسهيل تدفق الهواء بين الواجهات الهيكلية. تعمل هذه الأغطية على تقليل السحب عند الوصلات بين أقسام جسم الطائرة والأجنحة ومجموعات الذيل. يعتبر التبني عالميًا عبر منصات الطائرات. إن تعقيد التصميم والحساسية الديناميكية الهوائية يجعلان هذا التطبيق ذا أهمية استراتيجية لتحسين كفاءة استهلاك الوقود.

انسيابية المحرك

تشتمل أغطية المحرك على الكنات وشفاه المدخل ومكونات العادم المصممة لتبسيط تدفق الهواء وتقليل الضوضاء. يجب أن تتحمل هذه الواجهات الأحمال الحرارية والميكانيكية العالية. الطلب مدفوع بتحسينات كفاءة المحرك وأنظمة الانبعاثات. تتطلب أغطية المحرك قيمة أعلى نظرًا لمتطلبات المواد وتعقيد الشهادات، مما يساهم بشكل كبير في حصة سوق أغطية الطائرات.

انسيابية أسطح التحكم

تعمل الواجهات المرتبطة بأسطح التحكم على تحسين السلاسة الديناميكية الهوائية حول المفصلات والمحركات والفجوات. تدعم هذه المكونات اتساق الأداء وتقليل الاضطراب. يعد الاعتماد قياسيًا في جميع فئات الطائرات. وعلى الرغم من صغر حجمها، إلا أن حجمها التراكمي يدعم الطلب الثابت في السوق.

تجهيزات الرادارات والهوائيات

تعمل واجهات الرادار والهوائي، والتي يشار إليها غالبًا باسم قبب الرادار، على حماية إلكترونيات الطيران الحساسة مع الحفاظ على شفافية الإشارة. الطلب أقوى على الطائرات التجارية العسكرية والمتقدمة. تتطلب هذه الهدايا مواد متخصصة وتصنيعًا دقيقًا. إن أهميتها الإستراتيجية وتعقيدها الفني يدعمان التسعير المتميز وتركيز القيمة داخل سوق هدايا الطائرات.

انسيابية معدات الهبوط

يعد قطاع معدات الهبوط أحد القطاعات الناشئة بسبب اعتماد معدات هبوط أخف وأكثر قوة. يقوم اللاعبون المشاركون في أعمال الإنتاج بتصنيع معدات هبوط قوية وأخف وزنًا دون المساس بوظائفها وعملياتها وأدائها ومتطلبات السلامة والصيانة. وبالتالي، من المتوقع أن ترتفع أرقام النمو خلال فترة التوقعات.

تعمل انسيابية معدات الهبوط على تقليل السحب والضوضاء أثناء مراحل الطيران عند نشر الترس. يتم الاعتماد على الضغط التنظيمي ومبادرات تحسين الكفاءة. يجب أن توازن هذه الأغطية بين الفوائد الديناميكية الهوائية والمتانة الهيكلية. يتم دعم النمو من خلال برامج التعديل التحديثي وترقيات الامتثال للضوضاء.

عن طريق تحليل المواد

الجزء المركب هو المسيطر على السوق بسبب خصائصه الاستثنائية

بناءً على المواد، يتم تقسيم السوق إلى الألومنيوم والمركب والسبائك.

المواد المركبة

استحوذ القطاع المركب على أهم حصة سوقية في عام 2020. ويعد الطلب المتزايد على الهياكل الجوية ومحطات الطاقة والأنظمة العالمية الأخرى خفيفة الوزن وفعالة في استهلاك الوقود أحد العوامل الرئيسية المسؤولة عن نمو هذا القطاع خلال الفترة المتوقعة. علاوة على ذلك، فإن الشركات الرئيسية المشاركة في هذا السوق تستمد حصة كبيرة من إيراداتها من البيعمركبالأجزاء والمكونات.

تمثل الواجهات المركبة قطاع المواد الأسرع نموًا. توفر ألياف الكربون ومركبات الألياف الزجاجية نسب قوة إلى وزن فائقة، ومقاومة للتآكل، ومرونة في التصميم. يتم الاعتماد على أهداف كفاءة استهلاك الوقود واعتبارات تكلفة دورة الحياة. تهيمن الواجهات المركبة بشكل متزايد على برامج الطائرات الجديدة، مما يعزز دورها في نمو سوق معارض الطائرات. يكتسب الموردون الذين يستثمرون في الشهادات المركبة والأتمتة ميزة تنافسية.

الألومنيوم

من المتوقع أن يشهد قطاع الألمنيوم نمواً بطيئاً. ويعزى هذا الانخفاض إلى انخفاض الطلب على الهياكل الهوائية المعدنية بسبب ارتفاع تكاليف التشغيل والصيانة. تظل واجهات الألمنيوم مستخدمة على نطاق واسع نظرًا لعمليات التصنيع الراسخة وكفاءة التكلفة. يستمر الاعتماد في التطبيقات التي تكون فيها حساسية الوزن أقل أو حيث تهيمن التصميمات القديمة. ومع ذلك، فإن حصة الألومنيوم آخذة في الانخفاض تدريجيا مع اكتساب البدائل المركبة زخما. لا يزال الألومنيوم يساهم بشكل فعال في حجم سوق هياكل الطائرات، خاصة في تطبيقات ما بعد البيع والطائرات الإقليمية.

سبائك

تُستخدم السبائك المتقدمة، بما في ذلك المحاليل القائمة على التيتانيوم، في التطبيقات عالية الضغط أو درجات الحرارة العالية. توفر هذه المواد مزايا المتانة والأداء ولكنها تنطوي على تكاليف أعلى. التبني انتقائي ومحدد بالتطبيق. تدعم السبائك المتطلبات المتخصصة في سوق هدايا الطائرات، خاصة في المحركات والتطبيقات العسكرية.

رؤى إقليمية

North America Aircraft Fairing Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

السوق العالمية مقسمة إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

تحليل سوق هدية الطائرات في أمريكا الشمالية:

تمثل أمريكا الشمالية سوقًا رئيسيًا لبيع الطائرات، مدعومًا بإنتاج قوي للطائرات التجارية، والمشتريات الدفاعية، ونشاط خدمات ما بعد البيع. يؤكد مصنعو الطائرات على الكفاءة الديناميكية الهوائية والهياكل خفيفة الوزن. إن الاعتماد العالي على الواجهات المركبة والتصنيع المتقدم يدعم الطلب. يعزز الاستخدام المستدام للأسطول ومتطلبات الصيانة المستمرة النمو المستقر لسوق معارض الطائرات عبر برامج الطيران التجارية والعسكرية والعامة على المستوى الإقليمي.

بلغت القيمة السوقية لأمريكا الشمالية 540.0 مليون دولار أمريكي في عام 2020. وتعود هذه الحصة الكبيرة إلى العديد من اللاعبين البارزين، مثل شركة Boeing وMalibu Aerospace. بالإضافة إلى ذلك، يعود نمو السوق في المنطقة إلى الاستخدام المتزايد للطائرات في السفر الجوي وعمليات الشحن. يمتلك مشغلو شركات الطيران ومشغلو الشحن المعروفون مثل دلتا، وأمريكان إيرلاينز، وفيديكس، ويو بي إس الأغلبية. بالإضافة إلى ذلك، تمتلك المنطقة خطوط تجميع واسعة للطائرات من كافة الأحجام لمختلف التطبيقات.

سوق هدايا الطائرات في الولايات المتحدة:

يعتمد سوق عروض الطائرات في الولايات المتحدة على برامج الطائرات التجارية الكبيرة، وتحديث الدفاع، وأنشطة الصيانة والإصلاح والتجديد الشاملة. يستثمر مصنعو وموردو الطائرات في حلول الهدايا المركبة لتحسين الكفاءة وتلبية المعايير التنظيمية. تدعم سلاسل التوريد المحلية القوية وخبرة الاعتماد التوسع المستمر في حجم سوق معارض الطائرات عبر المعدات الأصلية وقنوات ما بعد البيع على مستوى البلاد.

تحليل سوق معرض الطائرات الأوروبية:

يستفيد سوق معارض الطائرات الأوروبية من قدرات تصنيع الطيران القوية وبرامج تجديد الأسطول. يؤكد مصنعو الطائرات على كفاءة استهلاك الوقود، والحد من الضوضاء، والاستدامة. ينتشر اعتماد المواد المركبة على نطاق واسع عبر المنصات التجارية والدفاعية. تدعم المواءمة التنظيمية وشبكات الإنتاج عبر الحدود النمو المتسق لسوق معارض الطائرات في جميع أنحاء النظام البيئي المتكامل للطيران في المنطقة ومبادرات تطوير الطائرات طويلة المدى.

سوف ينمو سوق معارض الطائرات الأوروبية بشكل معتدل بسبب اللاعبين المهيمنين ومصنعي المعدات الأصلية مثل ليوناردو سبا، وساب إيه بي، وإيرباص. تمتلك هذه الشركات حصة كبيرة في سوق الطائرات. وبالتالي، من المتوقع أن ترتفع أرقام النمو في السنوات المقبلة.

سوق هدايا الطائرات الألمانية:

تلعب ألمانيا دورًا مهمًا في سوق معارض الطائرات الأوروبية من خلال الهندسة المتقدمة وخبرة المواد وتصنيع المكونات. يركز الموردون على الأغطية المركبة الدقيقة للطائرات التجارية والدفاعية. التكامل القوي مع الشركات المصنعة للمعدات الأصلية يدعم الطلب المستقر. يحافظ الاستثمار في أنظمة الأتمتة والجودة على نمو الحصة السوقية للطائرات بما يتماشى مع أولويات الكفاءة والموثوقية.

المملكة المتحدة سوق هدية الطائرات:

يتم دعم سوق هدايا الطائرات في المملكة المتحدة من خلال قوة تصنيع الطيران وبرامج الطيران الدفاعي. يوفر الموردون واجهات متقدمة للمحركات والرادارات وتطبيقات جسم الطائرة. التركيز على المواد خفيفة الوزن والتصميم الرقمي لتعزيز القدرة التنافسية. يدعم الاستثمار المستمر في ابتكارات الطيران النمو المطرد لسوق معارض الطائرات عبر منصات الطيران التجارية والعسكرية والمتخصصة.

تحليل سوق هدايا الطائرات في منطقة آسيا والمحيط الهادئ:

تمثل منطقة آسيا والمحيط الهادئ سوق معارض الطائرات الأسرع نموًا، مدفوعة بتوسيع أساطيل الطائرات وارتفاع الطلب على السفر الجوي. يقوم مصنعو الطائرات ومقدمو الصيانة بزيادة اعتماد الواجهات المركبة لتحسين الكفاءة. يدعم نمو الإنتاج الإقليمي والطلب على خدمات ما بعد البيع توسيع حجم سوق الطائرات عبر برامج الطائرات التجارية والإقليمية والدفاعية التي تخدم المشغلين المحليين والدوليين.

سيحتفظ السوق في منطقة آسيا والمحيط الهادئ بمعدل نمو كبير خلال الفترة المتوقعة. ومن المتوقع أن تحتل الدول الناشئة، مثل الصين واليابان، حصة السوق الرئيسية في هذه المنطقة. تشهد صناعة الطيران الهندية توسعًا سريعًا في قطاع الطيران التجاري، وستشهد سوق هياكل الطائرات الأسرع نموًا، بما في ذلك الواجهات وأسطح التحكم الأخرى، خلال نفس الفترة.

سوق انسيابية الطائرات اليابانية:

يركز سوق هدايا الطائرات في اليابان على التصنيع الدقيق والهياكل خفيفة الوزن والامتثال للجودة. يركز الموردون على الواجهات المركبة لتطبيقات الطائرات التجارية والدفاعية. إن التعاون القوي مع الشركات المصنعة للطائرات العالمية يدعم استقرار الطلب. الاستثمار المستمر في المواد المتقدمة وتحسين العمليات يحافظ على نمو سوق معارض الطائرات بما يتماشى مع متطلبات الأداء والموثوقية.

سوق انسيابية الطائرات الصينية:

يعتمد سوق معارض الطائرات في الصين على التوسع السريع في أسطول الطائرات وبرامج تطوير الطيران المحلي. يقوم المصنعون بزيادة إنتاج الواجهات المركبة لدعم منصات الطائرات المحلية. يعمل الدعم الحكومي القوي وتوطين سلسلة التوريد على تسريع نمو القدرات. تساهم هذه العوامل في زيادة الحصة السوقية للطائرات وتوسيع المشاركة في شبكات التوريد العالمية للطيران.

تحليل سوق هدية الطائرات في أمريكا اللاتينية:

تُظهر أمريكا اللاتينية نمواً معتدلاً في سوق معارض الطائرات مدعوماً بتوسيع الأسطول والطلب على الصيانة. تعطي شركات الطيران الأولوية لترقية الكفاءة واستبدال الهدايا خلال دورات الإصلاح. يؤدي التصنيع المحلي المحدود إلى زيادة الاعتماد على الواردات، لكن نشاط الصيانة الإقليمي يحافظ على الطلب الثابت. تدعم اتجاهات استخدام الطائرات على المدى الطويل النمو المتزايد لسوق معارض الطائرات عبر مشغلي الطيران التجاري.

تحليل سوق معرض الطائرات في الشرق الأوسط وأفريقيا:

يعتمد سوق معارض الطائرات في الشرق الأوسط وأفريقيا على توسيع أسطول شركات الطيران ونشاط الصيانة المكثف. يستثمر المشغلون في الترقيات الديناميكية الهوائية واستبدال الأغطية لتحسين الكفاءة. يؤدي التواجد المحدود في التصنيع إلى زيادة الاعتماد على الموردين العالميين. ويدعم الاستخدام المستمر للطائرات والمشتريات الدفاعية النمو التدريجي لسوق معارض الطائرات في جميع أنحاء المنطقة.

المشهد التنافسي لصناعة هدايا الطائرات:

يركز اللاعبون الرئيسيون على توفير هياكل الطائرات خفيفة الوزن والأجزاء الهيكلية الأخرى

يصور المشهد التنافسي للسوق هيمنة لاعبين مختارين مثل بوينغ وإيرباص وستراتا للتصنيع. تقوم هذه الشركات بتصميم وتطوير هياكل الطائرات المتقدمة، بما في ذلك الأسطح الانسيابية وأسطح التحكم والمكونات الهيكلية الأخرى. علاوة على ذلك، تعمل هذه الشركات على توسيع نطاق انتشارها الجغرافي في الدول الآسيوية. على سبيل المثال، في فبراير 2021، أعلنت شركة Boeing أنها ستضيف خط إنتاج جديدًا في منشأة حيدر أباد التابعة لمشروعها المشترك مع مجموعة Tata، Tata Boeing Aerospace Limited (TBAL)، لتصنيع زعانف رأسية معقدة لطائرات عائلة 737-MAX.

يتميز المشهد التنافسي لصناعة هدايا الطائرات بمجموعة مركزة من الشركات المصنعة لمكونات الطيران الراسخة والمدعومة بشبكة من مصنعي المواد المركبة المتخصصة وموردي المستوى الثاني. تتشكل المنافسة من خلال القدرة على إصدار الشهادات، ودقة التصنيع، والتكامل طويل الأمد مع الشركات المصنعة للمعدات الأصلية للطائرات. لا تزال حواجز الدخول مرتفعة بسبب معايير صلاحية الطيران الصارمة ومتطلبات التأهيل.

يمتلك كبار الموردين حصة سوقية كبيرة في معرض الطائرات من خلال المشاركة في برامج متعددة عبر منصات الطائرات التجارية والعسكرية والإقليمية. تستفيد هذه الشركات من دورات الإنتاج الطويلة، وتكاليف التبديل المرتفعة، والمواقع المدمجة في برامج تطوير الطائرات. تشمل حافظاتهم عادةً جسم الطائرة، والمحرك، ومعدات الهبوط، وواجهات قبة الرادار، مما يتيح كفاءات على نطاق واسع عبر الأنظمة الأساسية.

يتنافس الموردون متوسطو الحجم والناشئون بشكل متزايد من خلال التخصص المركب والأتمتة. يؤدي الاستثمار في المواد المتقدمة، ووضع الألياف الآلي، ومراقبة الجودة الرقمية إلى تحسين القدرة التنافسية من حيث التكلفة والمهل الزمنية. غالبًا ما تقوم هذه الشركات بتأمين حزم العمل لتجميعات هدايا محددة أو بدائل ما بعد البيع بدلاً من تغطية النظام الأساسي بالكامل.

تعتبر الشراكات الإستراتيجية عنصرًا أساسيًا في تحديد المواقع التنافسية. يدعم التعاون مع الشركات المصنعة للطائرات ومنتجي المحركات ومقدمي الصيانة المشاركة المبكرة في التصميم وفرص خدمة دورة الحياة. تعمل المشاريع المشتركة واتفاقيات التوريد طويلة الأجل على تعزيز تخطيط القدرات وتقاسم المخاطر.

يعتمد التمايز التنافسي بشكل متزايد على ابتكار المواد، وكفاءة التصنيع، والاستجابة لما بعد البيع. يتمتع الموردون القادرون على تقديم حلول هدايا خفيفة الوزن ونموذجية وسهلة الصيانة بميزة. Overall, the aircraft fairing market favors technically credible suppliers with proven certification records, scalable production, and strong integration across global aerospace value chains.

قائمة أفضل شركات معارض الطائرات:

- ماليبو ايروسبيس (الولايات المتحدة)

- FACC AG (النمسا)

- ضاهر (فرنسا)

- نوردام (الولايات المتحدة)

- ايرباص (فرنسا)

- بوينغ (الولايات المتحدة)

- أفكورب (كندا)

- مجموعة بارنز (الولايات المتحدة)

- المركبات الهندسية الملكية (الولايات المتحدة)

- شركة فايبر دايناميكس (الولايات المتحدة)

- مركبات FDC(كندا)

- أنظمة كامان ايرو (الولايات المتحدة)

- ساب AB (السويد)

- لوكهيد مارتن (الولايات المتحدة)

- شين مايوا(اليابان)

- تصنيع ستراتا(الإمارات العربية المتحدة)

أحدث تطورات صناعة هدايا الطائرات:

- يناير 2024:قامت شركة Spirit AeroSystems بتوسيع القدرة الإنتاجية للألواح المركبة لدعم إنتاج أعلى من الطائرات ضيقة البدن، وتعزيز موثوقية العرض من خلال قدرات التصنيع الآلي للمركبات.

- أبريل 2024:قدمت GKN Aerospace حلاً متطورًا لهيكل الرادار المركب، يستهدف تحسين شفافية الإشارة باستخدام تقنيات وضع المواد المحسنة وتقنيات التصنيع الدقيقة.

- أغسطس 2024:قامت شركة Daher بتعزيز عمليات تصنيع أغطية الطائرات من خلال دمج أنظمة الفحص الرقمي، بهدف تحسين ضمان الجودة من خلال إمكانات مراقبة الإنتاج في الوقت الفعلي.

- فبراير 2025:حصلت مجموعة Triumph Group على اتفاقية طويلة الأمد لتزويد المحرك وجسم الطائرة لبرنامج طائرات الجيل التالي، مما يدعم أهداف الكفاءة باستخدام هياكل مركبة خفيفة الوزن.

- يونيو 2025:استثمرت FACC في مرافق تجميع الهدايا الموسعة لدعم الطلب المتزايد على خدمات ما بعد البيع، مما يتيح تحولًا أسرع من خلال التصميم المعياري وتقنيات التشطيب الآلي.

تغطية التقرير

يقدم تقرير أبحاث السوق تحليلاً مفصلاً للسوق ويركز على الجوانب المهمة مثل الشركات الرائدة وأنواع المنتجات وتطبيقات المنتجات الرائدة. كما يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة منصة

|

|

عن طريق التطبيق

|

|

|

حسب المادة

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغ حجم سوق عروض الطائرات العالمية 1.41 مليار دولار أمريكي في عام 2020، ومن المتوقع أن ينمو من 1.46 مليار دولار أمريكي في عام 2021 إلى 2.60 مليار دولار أمريكي بحلول عام 2028، بمعدل نمو سنوي مركب قدره 8.59٪ خلال الفترة المتوقعة.

سيشهد السوق نموًا مطردًا بنسبة 8.59٪ خلال الفترة المتوقعة (2021-2028).

هياكل الطائرات عبارة عن هياكل ديناميكية هوائية مصممة لتقليل السحب وتغطية الفجوات بين أجزاء الطائرة وتعزيز كفاءة استهلاك الوقود. يتم استخدامها في أجسام الطائرات، والمحركات، ومعدات الهبوط، وأسطح التحكم، ومبيت الهوائيات عبر الطائرات التجارية والعسكرية والإقليمية.

تهيمن أمريكا الشمالية على سوق معارض الطائرات بحصة قدرها 38.3% في عام 2020، مدفوعة بكبرى شركات تصنيع المعدات الأصلية مثل Boeing وMalibu Aerospace وعمليات الطيران التجاري والشحن القوية في الولايات المتحدة.

المواد الرئيسية المستخدمة هي المواد المركبة والألومنيوم والسبائك. تتصدر المواد المركبة السوق نظرًا لخصائصها خفيفة الوزن، ونسبة القوة إلى الوزن العالية، ومزايا كفاءة استهلاك الوقود في تصنيع الطائرات الحديثة.

وتشمل محركات النمو الرئيسية زيادة حركة الركاب الجوية، وزيادة الطلب على المركبات خفيفة الوزن الموفرة للوقود، والنمو في شركات الطيران منخفضة التكلفة، وبرامج شراء الطائرات العسكرية في الاقتصادات الناشئة.

ويستحوذ قطاع الطائرات التجارية على الحصة الأكبر، مدعومًا بكميات الإنتاج المرتفعة من طائرات الركاب، وتوسيع أساطيل شركات الطيران، والطلب المتزايد على كفاءة استهلاك الوقود والديناميكا الهوائية في تصميمات الطائرات الحديثة.

وتشمل الاتجاهات الرئيسية اعتماد الطباعة ثلاثية الأبعاد لمكونات الهدايا، واستخدام المواد المركبة المتقدمة، وتطوير واجهات متعددة الوظائف مع أجهزة استشعار متكاملة، وتوسيع خدمات ما بعد البيع للصيانة والإصلاح والإصلاح لهياكل الطائرات.

وتشمل الشركات الرائدة بوينغ، إيرباص، ماليبو أيروسبيس، ستراتا للتصنيع، FACC AG، ضاهر، لوكهيد مارتن، وSAAB AB. تركز هذه الشركات على الحلول المركبة خفيفة الوزن، والتصميم المتقدم لهياكل الطائرات، وتوسيع سلسلة التوريد العالمية.

ومن المتوقع أن يصل حجم السوق إلى 2.60 مليار دولار أمريكي بحلول عام 2028، مدفوعًا بارتفاع تسليمات الطائرات، وزيادة الإنفاق الدفاعي، والتقدم التكنولوجي في المعارض المركبة، وتوسيع الطيران في منطقة آسيا والمحيط الهادئ والشرق الأوسط.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة