حجم سوق نظام التحكم في طيران الطائرات، والمشاركة وتحليل الصناعة، والنوع (نظام أسطح التحكم الأساسي ونظام أسطح التحكم الثانوي)، حسب المكونات (أسطح التحكم، والمحركات، وآلية سطح التحكم في الطيران، وأجهزة الاستشعار، والتحكم في قمرة القيادة، وغيرها)، حسب المنصة (الطائرات التجارية (الجسم الضيق، الجسم العريض، الطائرة الإقليمية، والمروحية التجارية)، والطائرات العسكرية (القتال والمتعدد المهام، وطائرات النقل العسكرية، والمروحيات العسكرية)، وطائرات رجال الأعمال، و طائرات الطيران العامة)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

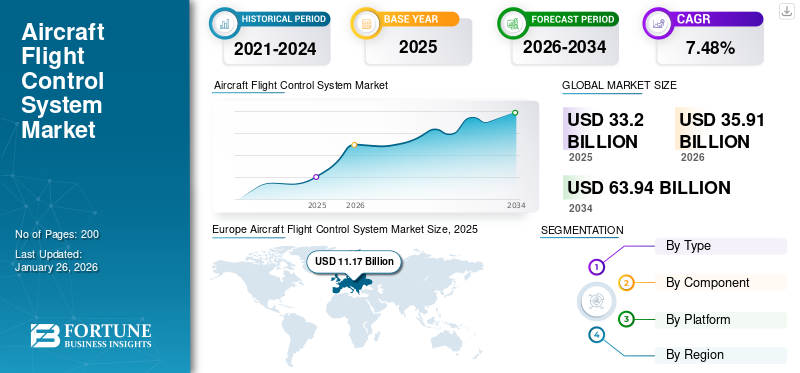

قُدر حجم السوق العالمية لنظام التحكم في طيران الطائرات بـ 33.2 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 35.91 مليار دولار أمريكي في عام 2026 إلى 63.94 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.48٪ خلال الفترة المتوقعة. سيطرت أوروبا على سوق أنظمة التحكم في طيران الطائرات بحصة سوقية بلغت 33.65٪ في عام 2025.

يشير نظام التحكم في طيران الطائرة إلى الآلية المستخدمة للمناورة بالطائرة. يساعد نظام التحكم في الطيران الطيار في التحكم بالطائرة بدقة. يشتمل النظام على قمرة القيادة وأسطح التحكم في الطيران والوصلات وأدوات التحكم الهيدروليكية الميكانيكية. في الوقت الحاضر، تستخدم غالبية الطائرات العسكرية والتجارية أنظمة التحكم الهيدروميكانيكية، على الرغم من أن الطائرات الأحدث تعتمد أنظمة التحكم الإلكترونية في الطيران أو تكنولوجيا الطيران السلكي.

وقد أدى الارتفاع في حركة الركاب، مدفوعا بزيادة الدخل المتاح في الدول النامية، إلى زيادة الطلب على السفر الجوي. ونتيجة لذلك، تعمل شركات الطيران على زيادة أساطيلها لتلبية هذا الطلب، والذي من المتوقع أن يؤدي إلى نمو السوق. بالإضافة إلى ذلك، من المتوقع أن تؤدي الحاجة المتزايدة للطائرات بدون طيار في المهام العسكرية إلى تعزيز توسع السوق خلال الإطار الزمني المتوقع بشكل أكبر.

يستثمر قادة الصناعة، بما في ذلك BAE Systems، وHoneywell Aerospace، وCollins Aerospace، بكثافة في الجيل التالي من أنظمة الطيران السلكي مع ميزات الأمن السيبراني المحسنة وتقنيات حماية غلاف الطيران بمساعدة الذكاء الاصطناعي. ويعطي اللاعبون الرئيسيون الأولوية بشكل متزايد لأنظمة التحكم في الطيران المعيارية والمحددة بالبرمجيات مع خوارزميات تكيفية بينما يقومون في الوقت نفسه بتوسيع قدرات منصات التنقل الجوي في المناطق الحضرية وعمليات الطيران المستقلة لتلبية متطلبات الصناعة الناشئة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق أنظمة التحكم في طيران الطائرات العالمية

حجم السوق والتوقعات

- حجم السوق عام 2025: 33.20 مليار دولار أمريكي

- حجم السوق عام 2026: 35.91 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 63.94 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.48% من 2026 إلى 2034

الحصة السوقية

- سيطرت أوروبا على السوق بحصة بلغت 33.65% في عام 2025، مدفوعة بوجود مصنعي المعدات الأصلية الرائدين (إيرباص وليوناردو وتاليس) والتقدم المستمر في تقنيات الطيران والتحكم الآلي. إن تركيز المنطقة على الاستدامة والجيل القادم من إلكترونيات الطيران يعزز مكانتها.

- من حيث النوع، قاد قطاع أنظمة سطح التحكم الأساسي السوق في عام 2024، نظرًا لدوره الأساسي في قدرة الطائرات على المناورة والسلامة عبر المنصات التجارية والعسكرية.

أبرز المعالم القطرية

- أوروبا (فرنسا والمملكة المتحدة وألمانيا): حضور قوي لمصنعي المعدات الأصلية، ومبادرات البحث والتطوير، وزيادة اعتماد تقنيات التحكم في الطيران المدعومة بالذكاء الاصطناعي.

- أمريكا الشمالية (الولايات المتحدة): مدفوعة بالإنفاق الدفاعي المرتفع، وإنتاج الطائرات التجارية، وأنظمة الطيران السلكي المتقدمة من Boeing، وHoneywell، وCollins Aerospace.

- آسيا والمحيط الهادئ (الصين والهند): المنطقة الأسرع نموًا بسبب ارتفاع حركة الركاب الجوية، وتوسيع الأسطول الإقليمي، وبرامج الطيران المدعومة من الحكومة.

- بقية العالم (الشرق الأوسط وأمريكا اللاتينية): النمو مدعوم بتحديث البنية التحتية للطيران وزيادة الطلب على تحديث الطائرات العسكرية.

ديناميات السوق

محركات السوق

زيادة الطلب على النقل بالطائرات لدفع نمو السوق

تعمل التغييرات في تفضيلات العملاء تجاه المنتجات المتعلقة بأنظمة تشغيل التحكم في طيران الطائرات على دفع نمو السوق. وقد أدى التحضر وأنماط الحياة المتطورة وارتفاع الدخل المتاح إلى زيادة الحاجة إلى حلول متقدمة في هذه الصناعة. يكتسب المستهلكون فهمًا أكبر لمزايا أنظمة تشغيل التحكم في طيران الطائرات، مثل السلامة والكفاءة والاستدامة، مما يساهم في نمو سوق نظام التحكم في طيران الطائرات. يعد الطلب المتزايد على النقل الجوي عاملاً رئيسياً آخر يغذي تطوير صناعة أنظمة التحكم في طيران الطائرات. ومع ارتفاع الدخل على مستوى العالم وتوسع مواطني الطبقة المتوسطة في الاقتصادات النامية، يزداد الطلب على النقل الجوي. ولتلبية هذا الطلب، تعمل شركات الطيران على زيادة أساطيلها، مما يعزز الحاجة إلى طائرات جديدة مجهزة بأنظمة متقدمة للتحكم في الطيران. تلعب هذه الأنظمة دورًا أساسيًا في توفير الكفاءة والموثوقية والسلامة للطائرات الحديثة، وبالتالي دعم نمو السوق.

على سبيل المثال، في أكتوبر 2022، وقعت شركتا BAE Systems وSupernal، وهما اثنتان من الشركات المصنعة الكبرى لأنظمة التحكم في الطيران، اتفاقية لتصميم وتطوير نظام التحكم بالكمبيوتر لمركبة Supernal الكهربائية للإقلاع والهبوط العمودي (eVTOL). ستدعم شركة BAE Systems شركة Supernal من خلال المساعدة في تحديد بنية نظام الطيران الكهربائي خفيف الوزن لطائراتها المستقلة، والتي ستتحكم بأمان وكفاءة في عمليات الطائرة أثناء الطيران.

قيود السوق

لوائح صارمة للحد من نمو السوق

على الرغم من أن أنظمة التحكم في طيران الطائرات توفر العديد من الفوائد، إلا أن الأنظمة الصارمة تشكل عائقًا كبيرًا أمام توسع السوق. يعد الحصول على موافقة السلطات التنظيمية لهذه الأنظمة عملية طويلة ومكلفة، ويرجع ذلك في المقام الأول إلى متطلبات السلامة وقابلية التشغيل. أصبحت السلطات التنظيمية حذرة بشكل متزايد في أعقاب الحوادث المميتة التي شملت نظام MCAS على طائرات بوينغ 737 ماكس 8. ونتيجة لحوادث الطائرات الناجمة عن نظام خصائص المناورة وتعزيزها (MCAS)، أصبحت الإجراءات أكثر صرامة، وهو ما من المتوقع أن يحد من توسع السوق.

في حين أن حجم سوق أنظمة التحكم في طيران الطائرات لا يزال في مسار تصاعدي، فإن اللوائح الصارمة تشكل عقبات كبيرة يمكن أن تحد من النمو. وسيكون تحقيق التوازن بين المعايير الصارمة وتعزيز الابتكار أمرًا بالغ الأهمية في تشكيل مستقبل هذا القطاع الحيوي في الطيران.

فرص السوق

الطلب المتزايد على الطائرات عالية الأداء لتكون بمثابة فرصة كبيرة في السوق

تعد الزيادة في الحاجة إلى طائرات متقدمة مزودة بأنظمة موثوقة للتحكم في الطيران عاملاً مهمًا يدفع نمو السوق. قامت شركات تصنيع المعدات الأصلية الكبرى بتسليم طائرات مجهزة بأحدث التقنيات وأنظمة الدعم لتمكين التحكم الدقيق في الطيران. تعمل هذه الأنظمة على تحسين الملاحة وتعزيز كفاءة استهلاك الوقود وتبسيط العمليات. بالإضافة إلى ذلك، تطلب العديد من شركات الطيران طائرات بأقل التكاليف، مما يؤدي إلى زيادة الحاجة إلى أنظمة طيران مناسبة للطائرات مجهزة بأحدث التقنيات الرقمية. علاوة على ذلك، من المتوقع أن يؤدي النمو المتوقع في استخدام الطائرات الأسرع من الصوت والطائرات التي تفوق سرعتها سرعة الصوت لكل من التطبيقات العسكرية والتجارية إلى دفع النمو في سوق أسطح التحكم في طيران الطائرات في السنوات القادمة.

على سبيل المثال، في ديسمبر 2022، كان من المخطط أن يدخل العرض التكنولوجي لطائرة الركاب الأسرع من الصوت في روسيا في المستقبل حيز الإنتاج في عام 2023، وفقًا لتقارير وسائل الإعلام الحكومية. سيتم بناؤها في معهد تشابليجين السيبيري لعلوم الطيران (SibNIA)، باستخدام مقاتلات MiG-29 كمنصة أساسية.

تشهد صناعة الطيران تحولاً قوياً مدفوعاً بالطلب على الطائرات عالية الأداء عبر مختلف القطاعات، بما في ذلك النماذج التقليدية والهجينة والكهربائية بالكامل. ويتميز هذا التطور بالتقدم التكنولوجي الذي يهدف إلى تحسين كفاءة استهلاك الوقود، وخفض الانبعاثات، وتلبية الاحتياجات المتزايدة لشركات الطيران التجارية والعمليات العسكرية. ومع استمرار هذه الاتجاهات، من المتوقع أن يتوسع السوق بشكل كبير خلال السنوات المقبلة، مما يعكس تحولًا أوسع نحو الاستدامة في مجال الطيران.

تحديات السوق

التصميم والإجراءات التنظيمية لتحدي تطور السوق

تحد مشكلات التصميم وإجراءات إصدار الشهادات بشكل كبير من تطور سوق أنظمة التحكم في الطيران. تتضمن مشكلات التصميم حل عدم الخطية الديناميكية الهوائية وحل المشكلات الحسابية في التصميم القائم على النموذج. بالإضافة إلى ذلك، فإن تطوير هذه الأنظمة وصيانتها مكلف للغاية. تستغرق إجراءات التصديق وقتًا طويلاً ومكلفة نظرًا لمعايير السلامة الصارمة. هناك حاجة إلى اختبارات شاملة والتحقق من الصحة لتحقيق معايير الطيران العالمية، الأمر الذي يمكن أن يبطئ إطلاق التكنولوجيات الجديدة. إنها تزيد من تكلفة التطوير ووقته، مما يعيق نمو السوق واستخدام أنظمة التحكم في الطيران المتطورة. علاوة على ذلك، فإنها تعمل أيضًا كحواجز أمام الدخول والابتكار للاعبين الجدد في السوق.

اتجاهات سوق نظام التحكم في طيران الطائرات

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ظهور أنظمة التحكم الآلي في الطيران لتعزيز نمو السوق

تسلط التطورات الأخيرة في سوق أنظمة التحكم في طيران الطائرات الضوء على ظهور وتطبيق أنظمة التحكم الآلي في الطيران. تساعد هذه الأنظمة في تقليل الأخطاء وتسهيل حركة الطائرات بسلاسة خلال العمليات. ويفضل منتجو الطائرات وشركات الطيران هذه التكنولوجيا بسبب مدخلاتها الدقيقة التي تعزز كفاءة الطائرة ككل. وقد بدأ العديد من مصنعي المعدات الأصلية (OEMs) في اختبار هذه الأنظمة، مع إدراكهم لقدرتها على إحداث تحول في سوق أنظمة التحكم في الطيران. على سبيل المثال،

- شهدت أوروبا نموًا في سوق أنظمة التحكم في طيران الطائرات من 9.36 مليار دولار أمريكي في عام 2023 إلى 10.26 مليار دولار أمريكي في عام 2024.

- في يونيو 2023، أطلقت Skyryse، وهي شركة متخصصة في أتمتة الطيران، حملة اختبار طيران شاملة باستخدام نظام التحكم في الطيران FlightOS المؤتمت للغاية. وتدعي الشركة أن النظام يمكن أن يحسن السلامة ويقلل من عبء العمل التجريبي لمجموعة متنوعة من الطائرات، بما في ذلك طائرات الهليكوبتر والطائرات ذات الأجنحة الثابتة وطائرات eVTOL.

وتستخدم هذه الأنظمة خوارزميات متقدمة وتقنية الذكاء الاصطناعي لتوفير مدخلات دقيقة، وبالتالي تعزيز الأداء العام للطائرة. يمثل ظهور أنظمة التحكم الآلي في الطيران تطوراً محورياً في تكنولوجيا الطيران ومن المتوقع أن يقود سوق أنظمة التحكم في الطيران بشكل كبير. مع استمرار ارتفاع الطلب على السفر الجوي الفعال والآمن، تواجه الصناعة التحديات التي تفرضها الأتمتة مع الالتزام بالمعايير التنظيمية. ومن المرجح أن يشهد مستقبل الطيران اعتماداً أكبر على هذه الأنظمة المتقدمة، مما يشكل عمليات الطائرات التجارية والعسكرية.

تأثير كوفيد-19

كان لتفشي جائحة كوفيد-19 تأثير كبير على نقل الركاب والخدمات ذات الصلة والإيرادات. أثر الوباء على سوق التحكم في الطيران بسبب انخفاض الطلب على السفر الجوي مما أدى إلى انخفاض استخدام الطائرات، مما أدى بدوره إلى تقليل الحاجة إلى أطر العمل الحديثة. وتم تعديل العمليات لتعزيز الأمن، مما أثر على فعالية الطيران. وأدى اضطراب سلسلة التوريد إلى تباطؤ إنتاج وتسليم الأجزاء. وبغض النظر عن هذه التحديات، فقد أدى الوباء إلى تسريع التطورات التكنولوجية، مثل التطورات في الأنظمة الكهربائية، والتي تعود بالفائدة على السوق على المدى الطويل.

تحليل التجزئة

حسب النوع

سيطر قطاع نظام سطح التحكم الأساسي بسبب الطلب المتزايد على الطائرات ذات الجسم الضيق

بناءً على النوع، يتم تصنيف السوق إلى نظام أسطح التحكم الأولي ونظام أسطح التحكم الثانوية.

استحوذ قطاع أنظمة سطح التحكم الأساسي على أكبر حصة سوقية في عام 2026، وهو ما يمثل 53.40% من إجمالي حصة السوق. تشمل المكونات الرئيسية للنظام الدفة والجنيح والمصعد، والتي تتحكم في الحركات الرئيسية للطائرة، بما في ذلك التثاؤب والتوقف. يعد نظام التحكم الأساسي أمرًا بالغ الأهمية لتوجيه الطائرة، مما يجعله عنصرًا أساسيًا في جميع الطائرات. تحافظ أنظمة أسطح التحكم الأولية على طلب أعلى بشكل ملحوظ نظرًا لدورها الحاسم في القدرة الأساسية على المناورة والسلامة للطائرات. على عكس الأنظمة الثانوية، تعتبر الضوابط الأساسية ضرورية لعمليات الطيران الأساسية ولا يمكن المساس بها أو إلغائها في أي تصميم للطائرة. إن سوق الطيران التجاري المتسارع، وخاصة في قطاعات الطائرات ذات الجسم الضيق، يدفع الطلب الكبير حيث أن كل طائرة جديدة تتطلب هذه الأنظمة.

من المتوقع أن تؤدي التطورات المستمرة في نظام سطح التحكم الثانوي إلى دفع نمو هذا القطاع بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. يشتمل النظام الإضافي على مكونات مثل اللوحات والشرائح والمثبتات والأجنحة التي تدعم أنظمة السطح الرئيسية. من المتوقع أن تساهم التطورات والتحديثات التكنولوجية في هذه المكونات في نمو هذا القطاع خلال فترة التوقعات حيث تقوم الشركات بدمج التقنيات المتطورة لتحسين وظائفها.

- على سبيل المثال، في يوليو 2023، أكملت شركة BAE Systems بنجاح رحلة مدتها 24 ساعة لطائرتها PHASA-35، والتي ارتفعت إلى أكثر من 66000 قدم، ووصلت إلى طبقة الستراتوسفير قبل القيام بهبوط ناجح.

حسب المكون

قطاع أسطح التحكم أدى إلى التغطية الشاملة لحركات الطيران

حسب المكونات، يتم تصنيف السوق إلى أسطح التحكم، والمحركات، وآليات سطح التحكم في الطيران، وأجهزة الاستشعار، والتحكم في قمرة القيادة، وغيرها.

استحوذ قطاع أسطح التحكم على أكبر حصة سوقية لأنظمة التحكم في طيران الطائرات في عام 2026، وهو ما يمثل 34.73% من إجمالي حصة السوق. أسطح التحكم هي مكونات ديناميكية هوائية تمكن الطيارين من تعديل وإدارة موقع طيران الطائرة، مما يجعلها عنصرًا هيكليًا حاسمًا في نظام التحكم في الطيران. يتم تصنيفها إلى أسطح تحكم أولية وثانوية، كل منها يخدم وظائف متميزة في إدارة تحركات الطائرة حول محاورها الأساسية الثلاثة: التدحرج، والميل، والانعراج.

- من المتوقع أن يمتلك قطاع المحركات حصة 18.61٪ في عام 2024.

سيشهد قطاع آلية سطح التحكم في الطيران أعلى معدل نمو سنوي مركب خلال المدة المتوقعة بسبب التطورات التكنولوجية المتزايدة وتطبيقات هذه الآليات في الطائرات الحديثة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة منصة

وقد شجعت زيادة تسليمات الطائرات نمو قطاع الطائرات التجارية

بناءً على المنصة، يتم تقسيم السوق إلى طائرات تجارية، وطائرات عسكرية،طائرات رجال الأعمالوطائرات الطيران العام. يتم تصنيف القسم التجاري أيضًا إلى قطاعات الطائرات ذات الجسم الضيق، والجسم العريض، والطائرات الإقليمية، وطائرات الهليكوبتر التجارية. تنقسم فئة الطائرات العسكرية إلى طائرات قتالية ومتعددة المهام، وطائرات نقل عسكرية، ومروحيات عسكرية.

استحوذ قطاع الطائرات التجارية على أكبر حصة سوقية في عام 2026، وهو ما يمثل 67.50% من إجمالي حصة السوق. ويمكن أن يعزى هذا النمو إلى تزايد شعبية السفر الجوي، وارتفاع تسليمات الطائرات، والتقدم في أنظمة التحكم في طيران الطائرات.

سيشهد قطاع الطائرات العسكرية معدل نمو سنوي مركب ملحوظًا من عام 2025 إلى عام 2032. وترجع هذه الزيادة إلى الاستخدام المتزايد لأنظمة التحكم في الطيران في البيئات العسكرية، خاصة في الطائرات المقاتلة الأسرع من الصوت والموجات فوق الصوتية، مع تقدم التكنولوجيا في هذا القطاع.

- على سبيل المثال، في يوليو 2023، كشفت شركة BAE Systems عن منشأة بحثية جديدة، FalconWorks، لتسريع تطوير القدرات القتالية المتقدمة المحمولة جواً. وباعتبارها مركزًا للبحث والتطوير، تهدف شركة FalconWorks إلى توفير قدرات طيران جديدة ومتطورة للمملكة المتحدة وحلفائها.

التوقعات الإقليمية لسوق نظام التحكم في طيران الطائرات

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أوروبا

Europe Aircraft Flight Control System Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وفي عام 2025، بلغ سوق أوروبا 11.17 مليار دولار أمريكي، وهو ما يمثل 33.65٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 12.11 مليار دولار أمريكي في عام 2026. وتستضيف المنطقة العديد من الشركات البارزة التي تنتج هياكل الطائرات لكل من الطائرات التجارية والعسكرية. تعد أنظمة التحكم في طيران الطائرات أمرًا بالغ الأهمية للتشغيل الآمن والفعال للطائرات، والتي تشمل مجموعة متنوعة من التقنيات والمنهجيات. في أوروبا، يتم دفع التقدم في أنظمة التحكم في الطيران من قبل شركات الطيران القائمة ومشاريع البحث المبتكرة التي تهدف إلى تعزيز الأداء والسلامة والاستدامة البيئية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 2.52 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 1.96 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

ساهمت أمريكا الشمالية بحوالي 9.71 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 29.24٪، ومن المتوقع أن تصل إلى 10.49 مليار دولار أمريكي في عام 2026. ومن المتوقع أن ينمو السوق في أمريكا الشمالية بمعدل صحي، مدفوعًا بزيادة السفر الجوي داخل الولايات المتحدة. وفي عام 2026، استحوذت أمريكا الشمالية على ثاني أكبر حصة من السوق. أدت الحاجة المتزايدة لأنظمة التحكم في طيران الطائرات المركبة إلى سيطرة كبيرة على السوق في المنطقة. علاوة على ذلك، فإن العوامل الإقليمية الرئيسية ستعزز نمو السوق في الإطار الزمني المتوقع.

تحافظ السوق الأمريكية على الريادة العالمية، مدعومة بالإنفاق الدفاعي الكبير والنظام البيئي القوي لتصنيع الطيران الذي ترتكز عليه شركات Boeing وCollins Aerospace وMoog. استثمارات البنتاغون الأخيرة في الجيل القادمالطائرات العسكريةلقد ساهمت البرامج في تسريع تطوير تقنيات الطيران السلكي المتقدمة التي تتضمن ميزات السلامة المعززة بالذكاء الاصطناعي وخوارزميات التحكم التكيفية. ومن المتوقع أن يصل حجم السوق الأمريكي إلى 8.07 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 23.73% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 7.88 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 8.55 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو بسبب توسع صناعة الطيران والوجود المتزايد لمصنعي المعدات الأصلية. وتشمل التطورات الأخيرة زيادة في بناء المطارات والتقدم التكنولوجي الدولي الكبير. علاوة على ذلك، تلعب المبادرات الحكومية دورًا مهمًا في دفع توسع قطاع الطيران، وتعزيز السوق في المنطقة. كما تعمل الصراعات المستمرة عبر الحدود والإرهاب الناشئ على تحفيز الحكومات على تعزيز أصولها العسكرية. ومن المتوقع أن يصل سوق اليابان إلى 1.47 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 2.36 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 1.76 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في يوليو 2023، تم اختيار شركة Elbit Systems، وهي شركة دفاع إسرائيلية، لتزويد طائرتين من طراز ATR 72-600 مجهزتين بأجنحة المهام.

بقية العالم

في عام 2025، مثلت بقية دول العالم 4.44 مليار دولار أمريكي، وهو ما يمثل 13.38٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 4.76 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تحقق بقية السوق العالمية معدل نمو أعلى في السنوات المقبلة بسبب النمو في تسليمات الطائرات وتراكم الطائرات الحالية. وتشمل بقية دول العالم أمريكا اللاتينية والشرق الأوسط وأفريقيا، والتي من المتوقع أن تنمو مع تطور البنية التحتية للطيران في هذه المناطق. وعلاوة على ذلك، فإن النمو الاقتصادي في هذه المناطق سوف يسهم في نمو السوق بشكل عام.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

يركز اللاعبون الرئيسيون على توفير أنظمة متقدمة ودقيقة للتحكم في طيران الطائرات للحفاظ على مراكزهم في السوق

يهيمن العديد من اللاعبين العالميين والإقليميين على سوق أنظمة التحكم في طيران الطائرات، ويشكلون الاتجاهات والتحليلات الرئيسية. يقدم اللاعبون الرئيسيون في السوق عروضًا على مجموعة من المنتجات، مع التركيز القوي على تطوير أنظمة تحكم فعالة ودقيقة وخفيفة الوزن لمصنعي المعدات الأصلية. ومن بين اللاعبين الرئيسيين في الصناعة شركة Airbus SAS، وشركة Boeing، وLeonardo SpA. من المتوقع أن تهيمن شركة Airbus SAS على السوق نظرًا لانتشارها العالمي. ويشارك اللاعبون الرئيسيون الآخرون، مثل BAE Systems، وLeonardo SpA، وThales Group، وLockheed Martin Corporation، في إطلاق منتجات جديدة، وشراكات، وعمليات استحواذ للحفاظ على مراكزهم في السوق.

قائمة المفاتيحلمحة عن شركات أنظمة التحكم في طيران الطائرات

- شركة هانيويل الدولية(نحن.)

- موغ (الولايات المتحدة)

- كولينز الفضاء(نحن.)

- باركر هانيفين (الولايات المتحدة)

- سافران(فرنسا)/

- بي أيه إي سيستمز (المملكة المتحدة)

- ليوناردو سبا (إيطاليا)

- مجموعة تاليس (فرنسا)

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة بوينغ (الولايات المتحدة)

- إيرباص ساس (فرنسا)

تطورات الصناعة الرئيسية

- نوفمبر 2024 –أكملت شركة JetZero صفقات شراكة مع كبار الموردين للأجزاء الرئيسية من نظام التحكم في الطيران على النموذج الأولي الكبير لجسم الجناح المدمج (BWB). يعد توقيع العقود علامة فارقة حاسمة في الرحلة نحو البناء والاختبار، مع خطط لبدء الرحلات الجوية التجريبية في عام 2027.

- أكتوبر 2024-قامت شركة Olsen Actuators and Drives بتزويد شركة Vertical Aviation، الشركة الرائدة عالميًا في مجال الطيران والابتكار، بحزمة تنشيط وقيادة لأطر تنشيط التحكم في الطيران الأساسية لطائرة ما قبل الإنتاج من طراز VA-1X. تعمل شركة Vertical على جعل السفر الجوي أكثر أمانًا ونظافة وأكثر ملاءمة. الطائرة AC02 هي أحدث نسخة من طائرة الإقلاع والهبوط العمودي الكهربائية VX4 (eVTOL).

- أغسطس 2024-اختارت Boeing شركة BAE Frameworks لإصلاح أجهزة الكمبيوتر للتحكم في الطيران (FBW) للطائرات الحربية F-15EX Hawk II وF/A-18E/F Super Hornet. تشتمل مراكز الاتصالات الفيدرالية على أجهزة أساسية مشتركة تدعم أطر التحكم في الطيران FBW الرباعية التكرار (FCS)، مما يضمن الأمان والموثوقية والقوة والأداء المطلوب لهذه المنصات العسكرية المتقدمة.

- أغسطس 2024 -دخلت BAE Systems وMicrosoft في شراكة استراتيجية لتبسيط تطوير ونشر وإدارة قدرات الدفاع الرقمي في بيئة تعتمد على البيانات بشكل متزايد. يجمع هذا التعاون بين خبرة BAE Systems في إنشاء أنظمة رقمية معقدة للجيش والحكومة مع استراتيجية Microsoft في تطوير التطبيقات باستخدام منصة Azure Cloud.

- يوليو 2022 –أعلنت شركة ليوناردو وشركة BAE Systems عن التقدم في جهود التعاون بين المملكة المتحدة وإيطاليا للطائرة التجريبية في إطار برنامج نظام الطيران القتالي المستقبلي (FCAS). ويعد هذا التعاون جزءًا من خارطة طريق التعاون الدفاعي التي بدأها كلا البلدين.

تغطية التقرير

يقدم تقرير أبحاث السوق لنظام التحكم في طيران الطائرات رؤى تفصيلية، مع التركيز على أفضل الشركات وأنواع المنتجات واستخدامات المنتج الرئيسية. بالإضافة إلى ذلك، يقدم التقرير معلومات عن اتجاهات السوق والمشهد التنافسي بينما يعرض أيضًا التطورات المهمة في الصناعة. إلى جانب العوامل المذكورة سابقًا، ساهمت عدة عوامل أخرى في نمو السوق العالمية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 7.48% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

حسب المكون

بواسطة منصة

حسب المنطقة

|

الأسئلة الشائعة

وقد بلغت قيمة السوق 33.2 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 63.94 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 7.48٪ خلال الفترة المتوقعة 2026-2034.

ومن حيث المنصة، استحوذ قطاع الطائرات التجارية على أغلبية حصة السوق في عام 2025.

زيادة الطلب على طائرات النقل لدفع نمو السوق.

تعد شركات Airbus SAS وHoneywell International Inc. وشركة Boeing من الشركات الرائدة في السوق العالمية.

تعد منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا في السوق خلال فترة الدراسة (2026-2034).

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة