حجم سوق دعامات الطائرات، والمشاركة وتحليل الصناعة، حسب النوع (دعامات معدات الهبوط، دعامات الجناح، دعامات السحب والجانبية، دعامات الدعم والمرافق)، حسب التشغيل (الهيدروليكي والهوائي والميكانيكي) حسب المنصة (الطائرات ذات الأجنحة الثابتة والطائرات ذات الأجنحة الدوارة)، حسب المادة (سبائك التيتانيوم، والمركبات/الهياكل الهجينة، وسبائك الفولاذ عالية القوة، وسبائك الألومنيوم)، حسب قناة المبيعات (OEM) وما بعد البيع)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

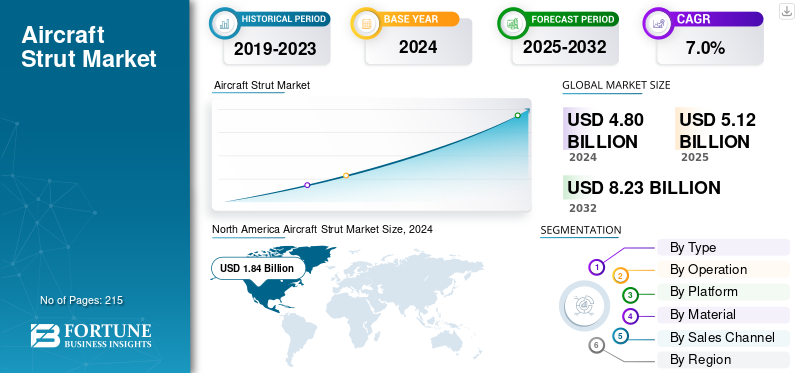

بلغت قيمة سوق دعامات الطائرات العالمية 5.12 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.47 مليار دولار أمريكي في عام 2026 إلى 9.26 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.80٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق دعامات الطائرات بحصة سوقية بلغت 38.30% في عام 2025.

دعامة الطائرة عبارة عن مكون هيكلي محمل محوريًا تم تصميمه في المقام الأول لحمل قوى الضغط (وعند الاقتضاء، التوتر) لدعم وتقوية مجموعات هيكل الطائرة. من خلال توفير مسار تحميل مباشر، تعمل الدعامات على تقليل لحظات الانحناء في الأجنحة والذيل وإطارات جسم الطائرة، مما يتيح هياكل أخف وزنًا وأكثر مقاومة للتعب. وتشمل المواد النموذجية سبائك الألومنيوم والفولاذ عالية القوة، معالتيتانيوموالمركبات المتقدمة المعتمدة حيث يكون الوزن أو مقاومة التآكل أو متانة دورة الحياة أمرًا بالغ الأهمية.

تنظم الوكالات الحكومية والدفاعية، بما في ذلك إدارة الطيران الفيدرالية (FAA) والوكالة الأوروبية لسلامة الطيران (EASA) ووزارة الدفاع الأمريكية، التصميم والتأهيل واستمرار صلاحية دعامات الطائرات للطيران من خلال أساس شهادة النوع لكل طائرة (14 CFR/CS Parts 23 و25 و27 و29 للمتطلبات الهيكلية ومتطلبات الحمل الأرضي).

يشمل المشاركون الرائدون في الصناعة Safran Landing Systems، وCollins Aerospace (RTX)، وLiebherr-Aerospace، وHéroux-Devtek، وTriumph Group للبرامج التجارية والدفاعية الكبيرة، بدعم من شركات الحدادة والتصنيع الآلي ومتخصصي الختم/التشغيل (على سبيل المثال، Parker، Trelleborg). تقوم شركات تصنيع الطائرات مثل إيرباص، وبوينغ، وإمبراير، وبومباردير، وداسو، وتكسترون للطيران بدمج الدعامات في مجموعات معدات الهبوط، وفي قطاع الطيران العام، كدعامات رفع خارجية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق دعامات الطائرات

- حجم السوق عام 2025: 5.12 مليار دولار أمريكي

- حجم السوق عام 2026: 5.47 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 9.26 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.80% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق دعامات الطائرات بحصة بلغت 38.30% في عام 2025.

- ومن المتوقع أن يستحوذ قطاع دعامات الهبوط على 46.77% من حصة السوق في عام 2026.

- ومن المتوقع أن يستحوذ قطاع الطائرات ذات الأجنحة الثابتة على 74.70% من حصة السوق العالمية في عام 2026.

أمريكا الشمالية

حققت أمريكا الشمالية إيرادات بقيمة 1.96 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.10 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 27.80٪ من السوق العالمية في عام 2025 ومن المتوقع أن تصل إلى 1.52 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 26.30٪ من الإيرادات العالمية في عام 2025 ومن المتوقع أن تصل إلى 1.45 مليار دولار أمريكي في عام 2026.

نحن.

من المتوقع أن يصل سوق دعامات الطائرات الأمريكية إلى 1.70 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل سوق دعامات الطائرات في اليابان إلى 0.29 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

زيادة إنتاج الطائرات واستبدال الأساطيل القديمة يقود نمو السوق

إن الزيادات المستمرة في إنتاج الطائرات الجديدة واستبدال الأساطيل القديمة هي محرك الطلب الأكثر مباشرة على الطائرات، وخاصة دعامات معدات الهبوط (oleo). تتطلب كل عملية تسليم مجموعة كاملة من الدعامات الرئيسية والدعامات الأمامية، لذا فإن معدلات البناء الأعلى تترجم واحدًا مقابل واحد تقريبًا إلى طلب على دعامات OEM.

- على سبيل المثال، تتوقع توقعات بوينج للسوق التجارية لعام 2025 تسليم 43.6 ألف طائرة وأسطول مكون من 49.6 ألف وحدة بحلول عام 2044. لذلك، من المتوقع أن يؤدي الارتفاع في إنتاج الطائرات وتسليمها إلى زيادة الطلب على دعامات الطائرات.

مع اقتراب الطائرات القديمة من حدود عمرها الافتراضي، تواجه دعامات معدات الهبوط فترات فحص أكثر صرامة والمزيد من الإصلاحات (الأختام، والبطانات، وترميم السطح)، مما يؤدي إلى زيادة الإنفاق على خدمات ما بعد البيع على المدى القريب.

قيود السوق

ارتفاع تكاليف التصنيع والصيانة للحد من توسع السوق

يواجه نمو سوق دعامات الطائرات عقبة رئيسية تتمثل في ارتفاع تكاليف الإنتاج وصيانة دورة الحياة. تتطلب مجموعات الدعامات، وخاصة دعامات الزيت، تزويرًا دقيقًا، وتصنيعًا عالي التحمل، ومعالجات سطحية متخصصة (مثل الطلاء الخالي من الكروم أو طلاء HVOF)، ومعتمدةهيدروليكيالمكونات كلها تزيد من تكاليف التصنيع. بالإضافة إلى ذلك، فإن الحاجة إلى إجراء إصلاحات دورية، وخدمة السوائل، واستبدال الأختام والبطانات تزيد من تكاليف التشغيل طويلة المدى لشركات الطيران والمشغلين. غالبًا ما تضغط هذه النفقات التراكمية على ميزانيات المشتريات، وتؤخر دورات الاستبدال، وتحد من اعتماد مواد متقدمة خفيفة الوزن وصديقة للبيئة.

فرص السوق

يؤدي اعتماد تقنيات الدعامات الذكية وخفيفة الوزن إلى خلق مساحة لتوسيع السوق

تكمن الفرصة الرئيسية في سوق دعامات الطائرات في دمج أنظمة المراقبة الذكية والتركيز المتزايد على تقنيات المواد خفيفة الوزن. يؤدي التحول المستمر نحو الصيانة الرقمية والمعتمدة على البيانات إلى خلق الطلب على الدعامات الذكية المجهزة بالضغط والحمل ودرجة الحرارة المدمجةأجهزة الاستشعارالتي تتيح مراقبة الصحة في الوقت الحقيقي والصيانة التنبؤية. يؤدي ذلك إلى تقليل وقت التوقف غير المخطط له، وتحسين موثوقية الأسطول، وتقليل تكاليف دورة الحياة للمشغلين. وفي الوقت نفسه، تم تطوير التيتانيوم عالي القوةالألومنيومتسمح السبائك والهياكل المصنوعة من الكربون لمصنعي الدعامات بتحقيق تخفيضات كبيرة في الوزن دون المساس بالقوة أو المتانة.

اتجاهات السوق تبختر الطائرات

تكامل التصنيع الإضافي وتزوير الشكل القريب من الشبكة

هناك اتجاه متزايد في سوق دعامات الطائرات وهو اعتماد التصنيع الإضافي (AM) والتزوير على شكل شبه شبكي لتحسين الكفاءة التشغيلية وأداء المكونات. يستفيد مصنعو الدعامات بشكل متزايد من الطباعة ثلاثية الأبعاد للتركيبات والأغطية النهائية والأشكال الهندسية الداخلية المعقدة، مما يقلل من هدر المواد ووقت التصنيع مقارنة بعمليات الطرح التقليدية. وبالمثل، يسمح التشكيل على شكل شبه شبكي بتوزيع المواد بدقة، مما يقلل من نسبة الشراء إلى الطيران ويحسن السلامة الهيكلية.

تحديات السوق

قيود سلسلة التوريد والمهل الزمنية الطويلة لتقديم تحديات للسوق

يتمثل التحدي الرئيسي في سوق دعامات الطائرات في عنق الزجاجة المستمر في سلسلة التوريد مما يؤثر على توافر السبائك والمطروقات والمكونات المصنعة بدقة عالية. يعتمد إنتاج الدعامات على موردي الطيران المعتمدين للتيتانيوم والفولاذ عالي القوة والمكونات الفرعية الهيدروليكية، والتي تتطلب جميعها ضمانًا صارمًا للجودة وإمكانية التتبع. أدى النقص العالمي في المواد الخام، والقدرة المحدودة على الحدادة، ودورات الاعتماد الممتدة إلى فترات زمنية طويلة وتأخير التسليم لكل من طلب OEM وطلب ما بعد البيع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

تعمل وظيفة الحمل الأساسية ومحرك الهبوط عالي التردد على دعم نمو القطاع

على أساس النوع، يتم تصنيف السوق إلى دعامات الهبوط، والدعامات الجناحية، والدعامات السحبية والجانبية، والدعامات الداعمة والمنفعة.

وسيستحوذ قطاع دعامات معدات الهبوط على الحصة الأكبر بنسبة 46.77% في عام 2026، حيث أنه مكون أساسي لامتصاص الصدمات وحامل الحمولة أثناء عمليات الهبوط والتاكسي. تضمن القيمة العالية للوحدة والهندسة المعقدة ودورات الصيانة المنظمة الطلب المتسق على OEM وما بعد البيع. ومن المتوقع أن يساهم ارتفاع معدلات إنتاج الطائرات العالمية وتجديد الأسطول في نمو هذا القطاع.

تشهد دعامات الدعم والمرافق نموًا متسارعًا بسبب الزيادة في تصميمات هياكل الطائرات المركبة خفيفة الوزن واعتماد تقنيات النوابض الغازية والدعامات الذكية في الأبواب والأغطية وأنظمة الوصول. ويضيف ظهور الطائرات بدون طيار والمنصات الجوية بدون طيار، التي تعتمد على آليات دعامة مدمجة ومنخفضة الصيانة، تطبيقات جديدة عالية النمو.

عن طريق العملية

تعمل كفاءة التخميد الفائقة والموثوقية على دفع نمو قطاع الدعامات الهيدروليكية

بناءً على التشغيل، يتم تقسيم السوق إلى هيدروليكي وهوائي وميكانيكي.

من المتوقع أن تهيمن الدعامات الهيدروليكية من خلال استحواذها على غالبية حصة السوق البالغة 32.95% في عام 2026. وتجمع هذه الأنظمة بين السائل الهيدروليكي والغاز المضغوط لامتصاص وتبديد الأحمال عالية التأثير أثناء الإقلاع والهبوط، مما يجعلها لا غنى عنها لجميع الأعمال التجارية والصناعية تقريبًا. الطائرات العسكرية. تعد الموثوقية وقدرة التخميد الفائقة والامتثال لمعايير صلاحية الطيران الصارمة من العوامل الدافعة لنمو هذا القطاع.

تشهد الدعامات الهوائية أسرع نمو بسبب اعتمادها المتزايد في الطائرات الخفيفة والطائرات بدون طيار ومدربي الجيل التالي. على عكس الأنظمة الهيدروليكية، توفر الدعامات الهوائية تصميمًا أبسط، وتقليل مخاطر التسرب، وخدمة أسهل، مما يجعلها جذابة للمنصات الأصغر حجمًا والطيران الشخصي.

بواسطة منصة

يدعم الإنتاج المستدام للطائرات التجارية وتجديد الأسطول نمو قطاع الطائرات ذات الأجنحة الثابتة

بناءً على المنصة، يتم تقسيم السوق إلى طائرات ذات أجنحة ثابتة وطائرات ذات أجنحة دوارة. تشمل الطائرات ذات الأجنحة الثابتة الطائرات التجارية، وطائرات رجال الأعمال، وطائرات الطيران العام، والطائرات العسكرية. تضم الطائرات ذات الأجنحة الدوارةمروحيات عسكريةوالمروحيات المدنية.

ستحتفظ الطائرات ذات الأجنحة الثابتة بأقصى حصة سوقية للطائرات تبلغ 74.70% في عام 2026، وذلك بسبب الإنتاج العالمي المستمر للطائرات التجارية وطائرات رجال الأعمال والتجديد المستمر للأسطول من قبل شركات الطيران الكبرى. ومن المتوقع أن يؤدي التوسع في برامج الطائرات ضيقة البدن (A320neo، 737 MAX) والطائرات الإقليمية الناشئة (Embraer E2، COMAC C919) إلى دفع نمو هذا القطاع.

تشهد المنصات ذات الأجنحة الدوارة أسرع نمو في الطلب على الدعامات، وذلك بسبب تحديث أساطيل طائرات الهليكوبتر الدفاعية وتوسيع مهام المرافق المدنية (EMS، والنقل البحري، ومكافحة الحرائق). يؤدي الشراء المتزايد لطائرات الهليكوبتر متعددة الأدوار والنقل الثقيل (NH90 وAW149 وCH-47F) إلى خلق طلب متكرر على مجموعات الهبوط الدائم والدعم.

حسب المادة

إن نسبة القوة إلى الوزن العالية ومقاومة التآكل تدفع نمو قطاع سبائك التيتانيوم

بناءً على المواد، يتم تقسيم السوق إلى سبائك التيتانيوم، والمواد المركبة/الهياكل الهجينة، وسبائك الفولاذ عالية القوة، وسبائك الألومنيوم.

ستحتفظ سبائك التيتانيوم بالحصة الأكبر البالغة 41.26% في عام 2026، وذلك بسبب نسبة القوة إلى الوزن الفائقة، وعمر الكلال، ومقاومتها للتآكل. تعمل دعامات التيتانيوم كهياكل أساسية حاملة للحمل. علاوة على ذلك، فإن الجهود المستمرة نحو تخفيف وزن الطائرات والتوافق مع المواد المركبة في برامج الجيل الجديد تؤدي إلى اعتماد مستدام.

تعد المواد المركبة والهياكل الهجينة فئة المواد الأسرع نموًا، مدفوعة بالسعي وراء صناعة الطيران لتحقيق كفاءة استهلاك الوقود وخفض الانبعاثات. تتيح هذه المواد توفيرًا كبيرًا في الوزن مع الحفاظ على الصلابة العالية ومقاومة التعب، مما يجعلها مثالية للدعامات المساعدة ووصلات التحكم.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق قناة المبيعات

يؤدي ارتفاع الأعمال المتراكمة في إنتاج الطائرات وتوسيع نطاق تكامل الأنظمة إلى تعزيز نمو قطاع تصنيع المعدات الأصلية

استنادًا إلى قناة المبيعات، يتم تقسيم السوق إلى تصنيع المعدات الأصلية وما بعد البيع.

يهيمن قطاع تصنيع المعدات الأصلية على الإيرادات بسبب الزيادة المستمرة في إنتاج الطائرات وإدراج أنظمة الدعامة أثناء مرحلة التصنيع. تعمل شركات تصنيع الطائرات الكبرى، مثل Airbus وBoeing وEmbraer وHAL، على توسيع نطاق الإنتاج لتلبية الأعمال المتراكمة التي تدعم عمليات التسليم المتسقة لمصنعي المعدات الأصلية. كما أن زيادة اعتماد الهبوط المتكامل والمجموعات الهيكلية التي تجمع بين أجهزة الاستشعار والمواد خفيفة الوزن تعزز أيضًا النمو القائم على تصنيع المعدات الأصلية.

يعد قطاع ما بعد البيع قناة المبيعات الأسرع نموًا، مدفوعًا بالأسطول العالمي القديم، ومعدلات استخدام الطائرات المرتفعة، ودورات الصيانة الإلزامية لمكونات الدعامات المهمة. تعطي شركات الطيران ومقدمو خدمات الصيانة والإصلاح والعمرة الأولوية لعمليات الإصلاح والتحديث ذات التكلفة الفعالة، خاصة بالنسبة للدعامات الهيدروليكية والمركبة في الأساطيل الإقليمية والعسكرية.

التوقعات الإقليمية لسوق دعامات الطائرات

North America Aircraft Strut Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

في عام 2025، مثلت أمريكا الشمالية 1.96 مليار دولار أمريكي، وهو ما يمثل 38.30٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 2.1 مليار دولار أمريكي في عام 2026. وتمتلك أمريكا الشمالية الحصة الأكبر من سوق دعامات الطائرات، مدفوعة بوجود مصنعي المعدات الأصلية الرئيسيين مثل Boeing وLockheed Martin وGulfstream. وتستفيد المنطقة من قاعدة قوية لإنتاج الطائرات التجارية، والتحديث المستمر للأسطول، وبرامج المشتريات الدفاعية القوية التي تدعم المنصات المقاتلة والطائرات ذات الأجنحة الدوارة. تضمن كثافة شبكة MRO في جميع أنحاء الولايات المتحدة وكندا طلبًا ثابتًا على الاستبدال بعد البيع. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 1.7 مليار دولار أمريكي بحلول عام 2026.

أوروبا

حقق سوق أوروبا 1.42 مليار دولار أمريكي في عام 2025، وهو ما يمثل 27.80٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.52 مليار دولار أمريكي في عام 2026. ويرتكز توسع السوق الأوروبية على مراكز تصنيع الطائرات في فرنسا وألمانيا والمملكة المتحدة، بقيادة إيرباص، وبي إيه إي سيستمز، وليوناردو. إن تركيز المنطقة على الطيران المستدام والبرامج المحايدة للكربون يشجع على اعتماد الدعامات المركبة والهجينة المتقدمة. يعمل التمويل الكبير للبحث والتطوير في إطار مبادرات الاتحاد الأوروبي مثل Clean Aviation وHorizon Europe على تسريع الابتكار في المواد منخفضة الوزن وعالية المتانة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.31 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.39 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 26.30٪ في السوق العالمية في عام 2025، بقيمة 1.35 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.45 مليار دولار أمريكي في عام 2026. تعد منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا، مدفوعة بالتوسع السريع في صناعة الطيران التجاري في الصين والهند وجنوب شرق آسيا. تعمل البرامج المحلية على تعزيز تصنيع الدعامات المحلية وشبكات الموردين. ارتفاع ميزانيات الدفاع وتطوير جديدة متعددة الأدوارطائرات هليكوبتروطائرات النقل تزيد من تحفيز الطلب. من المتوقع أن توفر زيادة أعمال الصيانة والإصلاح والاستثمار في البنية التحتية للصيانة والإصلاح والعمرة وتجديد أسطول شركات الطيران فرصًا للسوق. ومن المتوقع أن يصل سوق اليابان إلى 0.29 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق الصين إلى 0.51 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.29 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

وينمو سوق دعامات الطائرات في أمريكا اللاتينية بشكل مطرد، مدفوعا بارتفاع حركة الركاب الجوية وتحديث أساطيل الطائرات الإقليمية. وصل السوق في أمريكا اللاتينية إلى 0.22 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.30% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.23 مليار دولار أمريكي في عام 2026. وتلعب شركة إمبراير البرازيلية دورًا مركزيًا في الحفاظ على الطلب على مستوى تصنيع المعدات الأصلية، بينما يؤدي توسيع عمليات الصيانة والإصلاح والعمرة في المكسيك وتشيلي إلى تعزيز قطاع خدمات ما بعد البيع. بلغت قيمة سوق الشرق الأوسط وأفريقيا 0.17 مليار دولار أمريكي في عام 2025، مستحوذة على 3.00% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.17 مليار دولار أمريكي في عام 2026. ويدعم سوق الشرق الأوسط وأفريقيا برامج المشتريات الدفاعية القوية والتوسع المستمر في البنية التحتية للطيران المدني. تستثمر دولة الإمارات العربية المتحدة والمملكة العربية السعودية بكثافة في أساطيل المقاتلات والنقل الحديثة، مما يزيد الطلب على تصنيع المعدات الأصلية لأنظمة الدعامة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعمل أنظمة الهبوط المتقدمة، والتكامل الرقمي للصيانة والإصلاح والإصلاح، والابتكار في التصميم خفيف الوزن على تعزيز القدرة التنافسية

يتم توحيد سوق دعامات الطائرات بشكل معتدل، ويتميز بعدد محدود من مصنعي المعدات الأصلية العالميين وموردي المستوى الأول الذين يهيمنون على سلاسل قيمة التصنيع والصيانة. تعتمد المنافسة في المقام الأول على القدرة التكنولوجية ونسب الشهادات وكفاءة تكلفة دورة الحياة وتغطية خدمات ما بعد البيع.

ومن بين المشاركين البارزين في السوق Safran Landing Systems، وCollins Aerospace (RTX)، وLiebherr-Aerospace، وHéroux-Devtek Inc.، وTriumph Group، وUTC Aerospace Systems، التي تحافظ بشكل جماعي على شبكات إنتاج وإصلاح عالمية واسعة النطاق. وينخرط اللاعبون الرئيسيون في شراكات مع شركات تصنيع المعدات الأصلية الرائدة مثل إيرباص، وبوينغ، وإمبراير، وبومباردير، ولوكهيد مارتن، مما يضمن الطلب المتكرر على كل من التركيبات الجديدة وعقود دعم دورة الحياة.

قائمة الشركات الرئيسية التي تدعم الطائرات

- سافران إس.(فرنسا)

- كولينز ايروسبيس (شركة RTX)(نحن.)

- Liebherr-Aerospace Lindenberg GmbH (ألمانيا)

- شركة Héroux-Devtek (كندا)

- شركة Triumph Group, Inc. (الولايات المتحدة)

- ليسي ايروسبيس (فرنسا)

- شركة باركر هانفين(نحن.)

- شركة وودوارد (الولايات المتحدة)

- شركة سبيريت آيروسيستمز (الولايات المتحدة)

- شركة Moog (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يوليو 2025:جددت Safran Landing Systems اتفاقية الشراكة مع Revima في معرض باريس الجوي لدعم معدات الهبوط بما في ذلك عمليات إصلاح الدعامات والتجديد في فرنسا وتايلاند.

- فبراير 2025،حصلت شركة Air Industries Group على عقد لاحق بقيمة تزيد عن 11 مليون دولار أمريكي لتوريد مجموعات معدات الهبوط (والتي تشمل أنظمة الدعامات) لطائرة E‑2D Advanced Hawkeye التابعة للبحرية الأمريكية.

- ديسمبر 2024:وقعت شركة GA Telesis, LLC اتفاقية نهائية للاستحواذ على أعمال إصلاح معدات الهبوط التابعة لشركة AAR CORP ووحدة العجلات والفرامل التابعة لها، مما يعزز قدرتها على الصيانة والإصلاح والعمرة في نظام الدعامات/التروس.

- أكتوبر 2024:أعلنت شركة AEC Engineered Composites عن إطلاق خط إنتاج "AIRSTRUT® Lightweight Composite Struts"، الذي يستهدف تطبيقات الدعامات الهيكلية في كل من الطائرات ذات الأجنحة الثابتة والأجنحة الدوارة.

- أكتوبر 2024:وقعت شركة Ametek MRO عقدًا مع شركة Liebherr-Aerospace لصيانة وإصلاح وتجديد معدات الهبوط لسلسلة Embraer E-Jet E1 في جميع أنحاء منطقة أوروبا والشرق الأوسط وأفريقيا.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير البحث أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.80% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع والعملية والمنصة والمواد وقناة المبيعات والمنطقة |

|

بواسطة يكتب |

|

|

بواسطة عملية |

|

|

بواسطة منصة |

|

|

بواسطة مادة |

|

|

عن طريق قناة المبيعات |

|

|

بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 5.12 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 9.26 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.96 مليار دولار أمريكي.

ينمو السوق بمعدل نمو سنوي مركب قدره 6.80٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع الطائرات ذات الأجنحة الثابتة السوق من خلال المنصة.

العوامل الرئيسية التي تحرك السوق هي زيادة إنتاج الطائرات واستبدال الأساطيل القديمة.

تعد Safran S.A. (فرنسا)، وCollins Aerospace (RTX Corporation) (الولايات المتحدة)، وLiebherr-Aerospace Lindenberg GmbH (ألمانيا)، وHéroux-Devtek Inc. (كندا) من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025 باستحواذها على الحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 215

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة