حجم سوق أكسيد الألومنيوم، وحصته وتحليل الصناعة، حسب الشكل (المسحوق، والكريات، وغيرها)، حسب التطبيق (صهر الألومنيوم، والمواد الكاشطة، وكيماويات الألومنيوم، والحراريات، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق أكسيد الألومنيوم والتوقعات المستقبلية

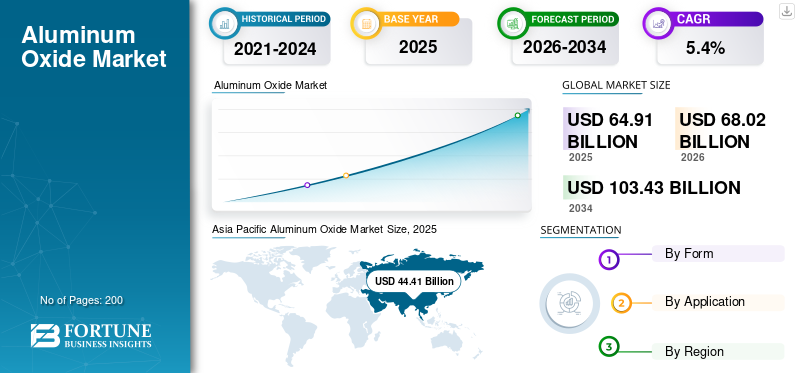

بلغت قيمة حجم سوق أكسيد الألومنيوم 64.91 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 68.02 مليار دولار أمريكي في عام 2026 إلى 103.43 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.4٪ خلال الفترة المتوقعة.سيطرت منطقة آسيا والمحيط الهادئ على سوق أكسيد الألومنيوم بحصة سوقية بلغت 68.41% في عام 2025.

أكسيد الألومنيوم، المعروف أيضًا باسم الألومينا، هو أكسيد مستقر كيميائيًا للألمنيوم يستخدم على نطاق واسع كمادة وسيطة في صهر الألومنيوم وكمادة وظيفية في المواد الكاشطة والحراريات والسيراميك والإلكترونيات والمواد الكيميائية الألومنيوم وغيرها من التطبيقات الصناعية المتخصصة. يشمل السوق كلاً من الألومينا المعدنية المستخدمة في المواد الأوليةالألومنيومالإنتاج والألومينا غير المعدنية المستخدمة في التطبيقات الصناعية والتقنية عالية الأداء.

ويرتبط نمو السوق بدوره الأساسي في إنتاج الألمنيوم الأولي، حيث تعمل الألومينا كمادة وسيطة مباشرة لصهر معدن الألمنيوم. ويتم دعم الطلب على أكسيد الألومنيوم أيضًا من خلال استخدامه المتوسع في المواد الكاشطة، والسيراميك الهندسي، والحراريات، والإلكترونيات، والمواد الصناعية المتخصصة، نظرًا لصلابته العالية، وثباته الحراري، ومقاومته للتآكل، وخصائصه العازلة. إن تزايد التصنيع وتطوير البنية التحتية والطلب على المواد خفيفة الوزن والاستخدام المتزايد لأكسيد الألومنيوم عالي النقاء في التطبيقات المتقدمة يدعم نمو السوق. ومن بين اللاعبين الرئيسيين العاملين في السوق شركة الألومنيوم الصينية المحدودة، وشركة ألكوا، وريو تينتو، ونورسك هيدرو إيه إس إيه، وروسال.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أكسيد الألومنيوم

التحول نحو الدرجات المتخصصة والألومينا عالية النقاء والمزيد من القيمة المضافة في قطاع الصناعات التحويلية هو اتجاه السوق الناشئة

الاتجاه الرئيسي في السوق العالمية هو الابتعاد عن عرض الألومينا فقط كمادة خام معدنية كبيرة ونحو مجموعة منتجات أكثر تمايزًا مبنية على النقاء ومستوى الصودا وخصائص الجسيمات والملاءمة النهائية. ويذكر معهد الألمنيوم الدولي أن إجمالي إنتاج الألومينا يشمل كلاً من الألومينا من الدرجة المعدنية والألومينا من الدرجة الكيميائية، وهو أمر مهم لأنه يؤكد أن السوق لا يقتصر على الطلب على المصهر وحده. على مستوى الشركة، تقوم شركة سوميتومو كيميكال بتسويق العديد من عائلات الألومينا بما في ذلك أكسيد الألومنيوم، والألومينا عالية النقاء، والألومينا المنشطة، في حين يُظهر دفتر بيانات منتجاتها اختلافات مثل درجات الصودا العادية، والصودا المنخفضة، والتفاعلية، ودرجات الحشو الوظيفية. ويوضح هذا أن الموردين يميزون بشكل متزايد في أداء التطبيقات والمواصفات الفنية بدلاً من التنافس فقط على الحمولة السائبة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الطلب على صهر الألمنيوم الأولي يدفع نمو السوق

أحد المحركات الرئيسية لنمو سوق أكسيد الألومنيوم هو دوره الذي لا غنى عنه في إنتاج الألومنيوم الأولي. يُعرّف المعهد الدولي للألمنيوم الألومنيوم الأولي بأنه المعدن الذي يتم إنتاجه من خلال الاختزال الكهربائي للألومينا المعدنية، ويذكر أيضًا أن إجمالي إنتاج الألومينا يشتمل على المواد المستخدمة لإنتاج الألومنيوم بالإضافة إلى الألومينا الكيميائية للاستخدامات الأخرى. وهذا أمر مهم لأنه يوضح أن السوق يرتكز على سلسلة قيمة صناعية كبيرة جدًا وراسخة بدلاً من الاعتماد فقط على الطلب التخصصي المجزأ. ونتيجة لذلك، فإن التوسع في نشاط صهر الألمنيوم، ومعدلات تشغيل المصافي، والطلب على الألمنيوم في قطاعات البناء والنقل والتشييد والنقل.التعبئة والتغليفويستمر التصنيع الصناعي في تقديم أقوى دعم هيكلي لاستهلاك الألومينا.

قيود السوق

إن كثافة الطاقة العالية، والتعرض لتكاليف التكرير، والاعتماد على إمدادات المنبع يحد من نمو السوق

يتمثل أحد القيود الرئيسية للسوق في الاعتماد الكبير لاقتصاديات التكرير على الطاقة والصودا الكاوية وإمدادات البوكسيت المستقرة. إن إنتاج الألومينا ليس خطوة تحويل كيميائي خفيفة، حيث إنها عملية تكرير واسعة النطاق مع استخدام كبير للطاقة، بما في ذلك التكليس وغيرها من العمليات المرتبطة بشكل مباشر داخل حدود المصنع. يسلط الإطار الإحصائي لمعهد الألومنيوم الدولي للألومينا والألومنيوم الأولي الضوء على الكثافة الصناعية لهذه العمليات، في حين تشير هيئة المسح الجيولوجي الأمريكية إلى أن استهلاك البوكسيت الأمريكي يتم توجيهه إلى حد كبير إلى عملية تكرير باير للألومينا أو هيدروكسيد الألومنيوم. ويوضح هذا أنه حتى عندما يكون الطلب على الألومينا قويًا بشكل أساسي، تظل هوامش الإنتاج وانضباط التشغيل معرضة بشكل كبير لحركات تكلفة المواد الخام والطاقة.

ويصبح هذا التقييد أكثر أهمية عندما يؤدي تعطل مصافي التكرير الإقليمية، أو تضخم التكاليف، أو اختلال توازن المواد الخام إلى تضييق العرض. وبما أن السوق لا يزال مرتبطًا بالألومينا ذات الدرجة المعدنية، فإن المصافي لا تتمتع دائمًا بالحرية في المرور عبر تغييرات التكلفة بسلاسة عبر سلسلة القيمة. ومن الناحية العملية، يتعين على المنتجين أن يوازنوا بين التزامات العرض الطويلة الأجل، والتسعير المرتبط بالمؤشر، وقيود الشحن، وتكاليف التشغيل المحلية، وهو ما قد يخلق تقلبات في الربحية حتى عندما يظل الطلب على المنتجات صحيا.

فرص السوق

تعمل الألومينا عالية النقاء ومواد البطاريات والاستخدامات الإلكترونية على إنشاء مساحة نمو متميزة

تتمثل إحدى الفرص المهمة في السوق في التوسع في درجات الألومينا عالية النقاء والمصممة هندسيًا للبطاريات والإلكترونيات وأشباه الموصلات والطلاءات والسيراميك المتقدم. وتشير شركة سوميتومو كيميكال إلى أن الألومينا عالية النقاء تستخدم في فواصل بطاريات الليثيوم أيون، وسيراميك الألومينا الشفاف، وركائز LED، والمواد الحرارية لأشباه الموصلات، في حين تقوم ساسول بتسويق منتجات الألومينا المتقدمة لفواصل البطاريات، والإضاءة، والمواد الكاشطة، وحاملات المحفزات، والمواد الخزفية الحيوية. وهذا أمر مهم تجاريًا نظرًا لأن هذه الاستخدامات لا تعتمد فقط على الحمولة السائبة، بل يتم دعمها أيضًا بمتطلبات النقاء والتحكم في الجسيمات وأداء الطلاء ومعايير الموثوقية التي يمكن أن تدعم تسعيرًا أفضل وهوامش أكثر قابلية للدفاع عن الألومينا المستخدمة في المصاهر.

والفرصة الأخرى هي التوسع المستمر في الطلب على الألومينا غير المعدنية عبر المواد الحفازة، والحراريات، والسيراميك، والمواد الماصة، ومواد العمليات الصناعية. تحدد هيئة المسح الجيولوجي الأمريكية بشكل واضح المواد الكاشطة والسيراميك والمواد الكيميائية والحراريات باعتبارها منافذ مهمة للألومينا غير المعدنية، في حين تظهر شركات مثل شركة سوميتومو موقعًا تجاريًا نشطًا عبر الألومينا المنشطة والألومينا الهيدروليكية ودرجات الحشو الوظيفية. مع توسع التصنيع المتقدم، وسلاسل توريد السيارات الكهربائية، وتغليف الإلكترونيات، وتقنيات العمليات الصناعية النظيفة، يجب أن يكون الموردون الذين يتمتعون بقدرات قوية في مجال الألومينا المتخصصة في وضع جيد يسمح لهم بالحصول على نمو ذي قيمة أعلى يتجاوز قلب صهر الألومنيوم.

تحديات السوق

ارتفاع تركيز الطلب في المناطق التي تواجه تحديات كبيرة في إنتاج الألمنيوم الأولي وتوسع السوق

يتمثل التحدي الرئيسي الذي يواجه السوق في أنه على الرغم من أن المنتج يحتوي على تطبيقات متعددة في المراحل النهائية، إلا أن الاستهلاك العالمي لا يزال يتأثر بجانب الصهر في سلسلة الألومنيوم. وهذا يعطي حجم السوق، ولكنه يوضح أيضًا أن تركيز الطلب لا يزال مرتفعًا في المناطق التي لديها إنتاج كبير من الألومنيوم الأولي، وخاصة آسيا والشرق الأوسط. ذكرت بيانات الإنتاج والتغطية القطرية للمعهد الدولي للألمنيوم أن إنتاج الألومنيوم الأولي العالمي يتركز بشكل كبير جغرافيا، وهذا التركيز يشكل بشكل طبيعي الأماكن التي يتم فيها استهلاك الألومينا المعدنية. وهذا يمكن أن يجعل السوق غير متوازنة على المستوى الإقليمي أكثر مما توحي به أنماط الطلب على المواد الكيميائية المتخصصة وحدها.

يواجه السوق أيضًا تعقيدًا على الجانب التخصصي، حيث تختلف معايير النقاء وتشكل الجسيمات ومحتوى الصودا والتشتت ومعايير الأداء بشكل كبير حسب التطبيق. وتمتد محفظة الألومينا الخاصة بشركة سوميتومو وحدهاالألومينا عالية النقاءوالألومينا المتقدمة، والألومينا المنشطة، وعائلات المنتجات المضبوطة بالتطبيقات، مما يوضح أن النمو التخصصي يتطلب أكثر من مجرد توسيع بسيط للسعة. ويحتاج المنتجون إلى رقابة أكثر صرامة على العمليات، وخدمات فنية أفضل، ومسارات تأهيل أقوى في المراحل النهائية. وهذا يدعم خلق القيمة، ولكنه يزيد أيضاً من الحواجز الفنية والتجارية أمام المشاركين الذين يحاولون تجاوز مرحلة التكرير على مستوى السلع الأساسية.

تأثير الحماية التجارية والجيوسياسية

يمكن أن تؤثر الحمائية التجارية والتوترات الجيوسياسية على السوق من خلال زيادة عدم اليقين بشأن الوصول إلى البوكسيت، وتدفقات تجارة الألومينا، وتكاليف الطاقة، والروابط الإقليمية من التكرير إلى الصهر. تشير تقارير مخزون منظمة التعاون الاقتصادي والتنمية لعام 2024 إلى أن قيود التصدير على المواد الخام الصناعية أصبحت أكثر انتشارا وأكثر حظرا، مع تتابع الآثار السلبية عبر سلاسل التوريد النهائية. تقع الألومينا ضمن هذا النظام الأوسع للمواد الخام، مما يعني أن القيود المفروضة على المعادن أو المواد الوسيطة أو طرق التجارة يمكن أن تؤثر على التوافر والتسعير وأمن المشتريات حتى عندما لا يتم فرض القيود المباشرة مباشرة على الألومينا نفسها.

اتجاهات البحث والتطوير

يتركز البحث والتطوير في السوق بشكل متزايد على التحكم في النقاء، وهندسة الجسيمات، وتطوير الدرجات المتخصصة، وتحسين الأداء للتطبيقات المتقدمة بدلاً من التركيز على إعادة اختراع جذرية لمسار التكرير الأساسي. تصف سوميتومو منتجات HPA الخاصة بها على أنها مساحيق دقيقة موحدة ذات بنية بلورية عالية النقاء ومتجانسة يتم إنتاجها من خلال عملية التحلل المائي لأكسيد الألومنيوم، في حين يميز كتاب البيانات الأوسع نطاقًا بين درجات الألومينا منخفضة الصودا، والتفاعلية، وسهلة التلبيد، والحشو الوظيفي. وهذا يدل على أن أعمال التطوير تركز بشكل متزايد على تصميم التشكل، والتشتت، وسلوك التلبد، والشوائب التي تحدد احتياجات التطبيق.

وهذا يجعل البحث والتطوير في الألومينا أقل اهتمامًا بتغيير هوية المادة وأكثر اهتمامًا بتحسين كيفية أدائها في البطاريات، والإلكترونيات، والإدارة الحرارية، والسيراميك، والحفز الكيميائي، والطلاءات. تضع ساسول بشكل واضح الألومينا عالية النقاء في فواصل البطاريات المطلية بالسيراميك وتشير إلى دورها في تحسين خصائص أداء LIB المهمة مثل التوصيل الأيوني واستقرار الأبعاد. نظرًا لأن العملاء في مجال أشباه الموصلات وبطاريات السيارات الكهربائية والمواد المرتبطة بمصابيح LED والسيراميك الهندسي يطلبون اتساقًا أعلى ونوافذ معالجة أكثر إحكامًا، فمن المحتمل أن يظل البحث والتطوير في الألومينا يركز على الدرجات المتقدمة والمعالجة الأنظف والمزيد من الوظائف الخاصة بالتطبيقات.

تحليل التجزئة

حسب النموذج

تهيمن شريحة المسحوق نظرًا لدورها المركزي في تغذية المصاهر السائبة وفائدتها الواسعة عبر التطبيقات الصناعية

بناءً على الشكل، يتم تقسيم السوق إلى مسحوق وكريات وغيرها.

من بين هذه المنتجات، من المتوقع أن يحتفظ قطاع المسحوق بأكبر حصة في السوق حيث تتم معالجة الألومينا الرئيسية المنتجة لصهر الألومنيوم في شكل مسحوق أو حبيبات، ويتم أيضًا بيع العديد من منتجات الألومينا غير المعدنية كمساحيق مصممة خصيصًا للسيراميك والحراريات والحشوات والتلميع والاستخدامات الصناعية المتقدمة. يتوافق تعريف الإنتاج الخاص بالمعهد الدولي للألمنيوم والوصف الأوروبي لإنتاج الألومينا مع إنتاج الألومينا ومعالجتها كمواد مسحوق أبيض، في حين تُظهر حافظات منتجات الشركة مثل شركة سوميتومو أيضًا تسويقًا تجاريًا واسع النطاق لدرجات الألومينا القائمة على المسحوق.

يحتفظ قطاع الكريات أيضًا بمكانة مهمة. تحافظ الكريات على أهميتها في العمليات المختارة وتطبيقات المناولة، ولكنها أصغر من الناحية الهيكلية من المسحوق الموجود في السوق الأوسع. معدل نمو القطاع 4.3% خلال فترة الدراسة.

يتضمن الجزء الآخر تنسيقات مادية متخصصة ونماذج معالجة تخدم متطلبات أضيق. بشكل عام، لا يزال الطلب القائم على الشكل يتشكل بشكل كبير بسبب استهلاك المعادن على نطاق واسع، حتى مع استمرار الأشكال المتخصصة في اكتساب أهمية في الاستخدامات ذات القيمة الأعلى.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يؤدي صهر الألمنيوم إلى الدور المباشر الذي تلعبه الألومينا كمواد خام أساسية لإنتاج الألمنيوم الأولي

بناءً على التطبيق، يتم تقسيم السوق إلى صهر الألومنيوم والمواد الكاشطة والمواد الكيميائية للألمنيوم،الحرارياتوآخرون.

ومن بين هذه الشركات، من المتوقع أن يستحوذ صهر الألومنيوم على الحصة السوقية الرائدة لأكسيد الألومنيوم في عام 2025. وتعد الألومينا المادة الخام الوسيطة الأساسية المستخدمة لإنتاج الألومنيوم الأولي. في هذه العملية، يتم إذابة الألومينا ذات الدرجة المعدنية ومن ثم اختزالها من خلال الصهر الكهربائي للحصول على معدن الألومنيوم. وبما أن الألومنيوم الأولي يُستهلك على نطاق واسع في البناء والنقل والتغليف والأنظمة الكهربائية والآلات، فإن الطلب على الألومينا يظل مرتبطًا بقوة بنشاط المصاهر العالمية. ويهيمن هذا القطاع على السوق من حيث الحجم حيث يتطلب إنتاج الألومنيوم كميات كبيرة جدًا من الألومينا مقارنة بالاستخدامات النهائية الأخرى.

يسجل قطاع المواد الكاشطة نموًا كبيرًا خلال فترة التنبؤ. تستخدم الألومينا على نطاق واسع في المواد الكاشطة بسبب صلابتها العالية، ومقاومتها للتآكل، وقوتها الميكانيكية. يتم استخدامه في عجلات الطحن والمواد الكاشطة المطلية ومركبات التلميع ومواد التفجير وأدوات القطع التي تتطلب تشطيبًا متينًا للأسطح وإزالة المواد. تعتبر درجات الألومينا المكلسة والمدمجة ذات أهمية خاصة في هذا القطاع لأنها توفر أداء قطع قويًا ومقاومة للانهيار تحت الضغط. يظل قطاع المواد الكاشطة منفذًا غير تعديني مهمًا للألومينا، مدعومًا بالطلب من تصنيع المعادن والسيارات والآلات وتشطيب الإلكترونيات وتطبيقات الصيانة الصناعية. وبلغ معدل نمو هذه الشريحة 4.2% خلال فترة الدراسة.

ومن المتوقع أيضًا أن يمثل قطاع المواد الكيميائية للألمنيوم حصة كبيرة من السوق. في قطاع المواد الكيميائية للألمنيوم، يتم استخدام الألومينا كمادة خام أو كمدخل وظيفي في إنتاج مجموعة متنوعة من المركبات الكيميائية والمواد المتخصصة القائمة على الألومنيوم. وهو يدعم تصنيع منتجات مثل أملاح الألومنيوم، والمحفزات، والمواد الماصة، وغيرها من المركبات غير العضوية المستخدمة في المعالجة الصناعية. يعتبر هذا الجزء ذا أهمية تجارية لأن الألومينا لا تعمل فقط كمواد خام كبيرة الحجم ولكن أيضًا كمادة كيميائية وسيطة خاضعة للرقابة في العمليات التي تتطلب خصائص نقاء وتفاعلية محددة. يتم دعم الطلب في هذا القطاع أيضًا من خلال التصنيع الكيميائي ومعالجة المياه وأنظمة المحفزات وتطبيقات المعالجة الصناعية الأخرى.

يتضمن الجزء الآخر نطاقًا واسعًا من التطبيقات غير المعدنية والتطبيقات المتخصصة حيث تؤدي الألومينا أدوارًا فنية أو وظيفية أو تحسين الأداء. قد تشتمل هذه الاستخدامات على حاملات المحفز، والألومينا المنشطة للامتزاز والتجفيف، ومواد التلميع، والتطبيقات المتعلقة بالبطاريات، والمواد المتعلقة بالإلكترونيات، والطلاءات، والحشوات، وأنظمة الإدارة الحرارية.

التوقعات الإقليمية لسوق أكسيد الألومنيوم

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Aluminum Oxide Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك منطقة آسيا والمحيط الهادئ حصة مهيمنة في السوق العالمية. تستفيد المنطقة من الحجم الهائل لإنتاج الألمنيوم والألومينا الصيني، ونشاط التكرير والصهر الإضافي في الهند وأستراليا، وقاعدة صناعية واسعة النطاق تشمل السيراميك، والحراريات،البطارياتوالإلكترونيات والمواد الهندسية.

سوق أكسيد الألومنيوم في الصين

يعد السوق الصيني أحد أكبر الأسواق العالمية، حيث بلغت إيراداته لعام 2025 32.80 مليار دولار أمريكي، وهو ما يمثل حوالي 50.5٪ من المبيعات العالمية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

تسجل أمريكا الشمالية نموًا إيجابيًا خلال فترة التوقعات. تستفيد المنطقة من مزيج من أنشطة الصهر الراسخة، خاصة في كندا، وقاعدة أعمق من الطلب على المواد المتخصصة عبر المواد الكيميائية والمحفزات والسيراميك والتلميع والتصنيع الصناعي المتقدم.

سوق أكسيد الألومنيوم في الولايات المتحدة

وفي عام 2025، وصلت قيمة السوق الأمريكية إلى 3.76 مليار دولار أمريكي، مدفوعة في المقام الأول بالطلب القوي من القطاع الصناعي. تمثل الولايات المتحدة ما يقرب من 5.8٪ من مبيعات السوق العالمية. يظل السوق مهمًا تجاريًا لأنه يجمع بين الطلب المعدني المحدود ولكن الحقيقي مع قاعدة أقوى نسبيًا في تطبيقات الألومينا غير المعدنية.

أوروبا

تسجل أوروبا نموًا كبيرًا خلال فترة التوقعات. ويعود هذا النمو إلى سلسلة قيمة الألمنيوم الراسخة، والطلب على السيراميك التقني والمواد المقاومة للحرارة، واستهلاك المحفزات والمواد الكيميائية، وقاعدة التصنيع الصناعية المتقدمة. تصف شركة European Aluminium الألومينا بأنها المادة الأولية الأساسية للألمنيوم الأولي وتمثل مصافي التكرير والمصاهر عبر سلسلة القيمة الإقليمية، مما يضمن استمرار الأهمية الاستراتيجية للألومينا داخل أوروبا. وعلى نحو مماثل، لا ترتبط أهمية أوروبا بالتكرير والصهر فحسب، بل وأيضاً بالاستخدامات النهائية ذات القيمة الأعلى في الصناعات التحويلية والصناعات التحويلية المتخصصة.

سوق أكسيد الألومنيوم في ألمانيا

وقد بلغت قيمة السوق الألمانية في عام 2025 حوالي 2.70 مليار دولار أمريكي، وهو ما يمثل حوالي 4.2٪ من إيرادات السوق العالمية.

سوق أكسيد الألومنيوم في المملكة المتحدة

وقدرت قيمة سوق المملكة المتحدة في عام 2025 بحوالي 1.31 مليار دولار أمريكي، وهو ما يمثل حوالي 2.0٪ من إيرادات السوق العالمية.

أمريكا اللاتينية

وتعد أمريكا اللاتينية سوقا أصغر حجما ولكنها ذات صلة، ويدعمها دور البرازيل في سلسلة الألمنيوم والألومينا والطلب الصناعي في جميع أنحاء المنطقة الأوسع. تعتبر المنطقة أقل هيمنة من منطقة آسيا والمحيط الهادئ في إجمالي الاستهلاك، لكنها تظل ذات أهمية تجارية بسبب دورها في كل من التكرير والاستخدامات الصناعية المرتبطة به.

سوق أكسيد الألومنيوم في البرازيل

وقدرت قيمة سوق البرازيل في عام 2025 بحوالي 1.26 مليار دولار أمريكي، وهو ما يمثل حوالي 1.9٪ من إيرادات السوق العالمية.

الشرق الأوسط وأفريقيا

ولا يزال سوق الشرق الأوسط وأفريقيا يحظى بأهمية كبيرة حيث تضم المنطقة مراكز صهر رئيسية، لا سيما في دول مجلس التعاون الخليجي، على الرغم من أنها ليست أكبر مركز عالمي لتكرير الألومينا بشكل عام. تعد دول مجلس التعاون الخليجي السوق دون الإقليمية الرائدة في منطقة الشرق الأوسط وإفريقيا، حيث أن إنتاجها من الألمنيوم الأولي على نطاق واسع يؤدي بشكل مباشر إلى زيادة الطلب على الألومينا المعدنية. إن الطلب على نطاق الصهر في البحرين والإمارات العربية المتحدة والمملكة العربية السعودية وقطر وعمان يجعل من دول مجلس التعاون الخليجي مركز الاستهلاك الإقليمي الأساسي، في حين تظل بقية المنطقة أكثر تجزئة وأصغر نسبيًا.

سوق أكسيد الألومنيوم في دول مجلس التعاون الخليجي

وقد بلغت قيمة سوق دول مجلس التعاون الخليجي في عام 2025 حوالي 3.36 مليار دولار أمريكي، وهو ما يمثل حوالي 5.2% من إيرادات السوق العالمية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يتنافس اللاعبون الرئيسيون من خلال الوصول إلى البوكسيت وتحديد مواقع الألومينا المتخصصة ذات القيمة العالية

الالمنيوم العالميسوق أكسيدتتركز الشركة حول مزيج من منتجي الألمنيوم الكبار ومصافي الألومينا مع سيطرة قوية على تعدين البوكسيت، وتكرير الألومينا، وفي كثير من الحالات صهر الألومنيوم. تتشكل المنافسة بشكل أقل من خلال العلامات التجارية الاستهلاكية وأكثر من خلال حجم المصافي، وكفاءة الطاقة، وموثوقية إمدادات البوكسيت، والتعرض لتسعير الألومينا المرتبط بالمؤشر، والقدرة على توفير منتجات مختلفة مثل الألومينا المكلسة، وهيدرات الألومينا، والألومينا المتخصصة، والألومينا الجدولية، والألومينا منخفضة الصودا، والألومينا عالية النقاء. تذكر شركة Chalco أنها أكبر منتج ومورد للألومينا في العالم، وتقول شركة Alcoa إن الاستحواذ على شركة Alumina Limited عزز مكانتها كواحدة من أكبر منتجي البوكسيت والألومينا في العالم، وتصف شركة Hydro شركة Alunorte بأنها أكبر مصفاة للألومينا في مصنع واحد في العالم، وتسلط شركة Hindalco الضوء على وجودها في مجال الألومينا والهيدرات المتخصصة.

قائمة شركات أكسيد الألومنيوم الرئيسية الواردة في التقرير

- شركة الألومنيوم الصينية المحدودة (تشالكو) (الصين)

- شركة الكوا(نحن.)

- ريو تينتو(المملكة المتحدة.)

- نورسك هيدرو ASA (النرويج)

- روسال (روسيا)

- شركة الألمنيوم الوطنية المحدودة (نالكو) (الهند)

- فيدانتا المحدودة (الهند)

- شركة هندالكو للصناعات المحدودة(الهند)

- الإمارات العالمية للألمنيوم (EGA)(الإمارات العربية المتحدة)

- ساسول المحدودة (جنوب أفريقيا)

التطورات الصناعية الرئيسية

- يونيو 2025:أعلنت شركة Hindalco عن الاستحواذ على شركة AluChem Companies, Inc. مقابل 125 مليار دولار أمريكي، مما أدى إلى توسيع مكانتها في الألومينا المتخصصة وإضافة الألومينا الجدولية منخفضة الصودا ودرجات الألومينا عالية التقنية الأخرى إلى محفظتها.

- مايو 2025: أعلنت شركتا Rio Tinto وIndium Corporation عن نجاحهما في استخراج أول غاليوم أولي من مصفاة Vaudreuil للألومينا التابعة لشركة Rio Tinto في كيبيك، مما يسلط الضوء على فرصة الحصول على منتج ثانوي ذي قيمة مضافة مرتبطة مباشرة بتكرير الألومينا.

- يناير 2025: أعلنت شركة ألكوا عن تمديد اتفاقية طويلة الأجل لتوريد الألومينا عالية الجودة لشركة ألمنيوم البحرين (ألبا)، مما يعزز مكانتها التجارية في توريد الألومينا من طرف ثالث.

تغطية التقرير

يقدم تقرير سوق أكسيد الألومنيوم تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة والشكل والتطبيق. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يغطي التقرير أيضًا عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| وحدة | القيمة (مليار دولار أمريكي)، الحجم (كيلو طن) |

| معدل النمو | معدل نمو سنوي مركب قدره 5.4% من 2026 إلى 2034 |

| التقسيم | حسب النموذج، حسب الطلب، حسب المنطقة |

| حسب النموذج |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 64.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 103.43 مليار دولار أمريكي بحلول عام 2034.

من خلال تسجيل معدل نمو سنوي مركب قدره 5.4٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يتصدر قطاع تطبيقات صهر الألومنيوم السوق خلال فترة التنبؤ.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

الطلب على صهر الألمنيوم الأولي يدفع نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة