حجم سوق الضمادات المضادة للأغشية الحيوية، والمشاركة وتحليل الصناعة، حسب الجزيء (الفضة واليود والعسل وغيرها)، حسب نوع الجرح (الجروح المزمنة والجروح الحادة)، حسب المستخدم النهائي (المستشفيات، وعيادات الجروح، وإعدادات الرعاية المنزلية، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

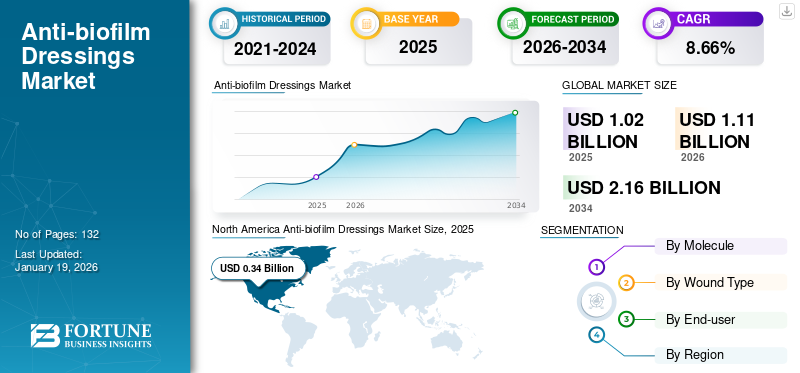

بلغت قيمة السوق العالمية للضمادات المضادة للأغشية الحيوية 1.02 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.11 مليار دولار أمريكي في عام 2026 إلى 2.16 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 8.66٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الضمادات المضادة للأغشية الحيوية بحصة سوقية بلغت 62.82% في عام 2025.

الضمادات المضادة للأغشية الحيوية هي منتجات للعناية بالجروح مصممة لتعطيل ومنع تكوين الأغشية الحيوية، وهي عبارة عن مجتمعات معقدة من الكائنات الحية الدقيقة مدمجة في مصفوفة يمكن أن تعيق شفاء الجروح وتساهم في الإصابة بالعدوى. تشتمل هذه الضمادات على آليات مختلفة لاستهداف الأغشية الحيوية، مثل العوامل المضادة للميكروبات، والعوامل المخلبية، والمواد الخافضة للتوتر السطحي، وغالبًا ما تعمل معًا لتحطيم بنية الأغشية الحيوية وتعريض البكتيريا المدمجة لعمل مضاد للميكروبات.

ارتفاع معدل انتشار الجروح المزمنة والحادة يدفع نمو السوق. تعتبر الضمادات المضادة للأغشية الحيوية أمرًا حيويًا في تحسين التئام الجروح عن طريق تعطيل تكوين الأغشية الحيوية وتعزيز نظافة الجرح.

ومن بين اللاعبين الرئيسيين في السوق شركة Convatec Inc. وMölnlycke AB وSmith+Nephew وColoplast A/S. ويشارك هؤلاء اللاعبون في التعاون والشراكات وعمليات الإطلاق الجديدة لتعزيز حصتهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة حدوث الجروح المزمنة إلى جانب تكوين الأغشية الحيوية لدفع نمو السوق

يؤدي ارتفاع حالات الجروح المزمنة، مثل قرحة السكري، وتقرحات الضغط، وتقرحات الشرايين، والجروح الجراحية، وجروح الحروق وغيرها، إلى تزايد المضاعفات لدى غالبية السكان. ومن المتوقع أن يؤدي هذا السيناريو إلى زيادة عدد المرضى الذين يخضعون للعلاج بالضمادات المضادة للميكروبات، بما في ذلك العوامل المضادة للأغشية الحيوية.

- على سبيل المثال، وفقًا للبيانات التي نشرتها مجلة الجمعية الطبية الأمريكية في نوفمبر 2023، تؤثر قرح القدم السكرية على حوالي 18.6 مليار شخص على مستوى العالم.

علاوة على ذلك، تعد الوقاية من الأغشية الحيوية وإدارتها من بين التحديات الرئيسية التي تواجههاالعناية بالجروحالممارسين. تعتبر هذه مصدر قلق خطير ويُقال إنها السبب الرئيسي لتأخير التئام الجروح. أفادت دراسات مختلفة عن ارتفاع ملحوظ في تكوين الأغشية الحيوية في الجروح المزمنة، مما قد يؤدي إلى زيادة الطلب على الضمادات، وبالتالي يؤدي إلى نمو سوق الضمادات المضادة للأغشية الحيوية عالميًا.

قيود السوق

إن الالتزام المحدود بالمبادئ التوجيهية والبروتوكولات الخاصة بمنع الأغشية الحيوية وإدارتها في البلدان الناشئة يعيق نمو السوق

في المناطق المتقدمة، تم وضع وتحديد العديد من المبادئ التوجيهية والاستراتيجيات الفعالة للوقاية من الأغشية الحيوية وإدارتها في العناية بالجروح. تهدف هذه الإرشادات إلى تقليل انتشار تكوين الأغشية الحيوية وإدارة إزالة الأغشية الحيوية وعلاجها بكفاءة، مما يؤدي في النهاية إلى تقليل المدة الإجمالية لشفاء الجروح. ومع ذلك، في بعض البلدان الناشئة، لا يزال هناك وعي محدود بين عامة السكان وانخفاض الالتزام بأفضل ممارسات إدارة الجروح بين مقدمي الرعاية الصحية والمرضى. ومن المتوقع أن يحد هذا من استخدامالعناية بالجروح المتقدمةمنتجات مثل الضمادات المضادة للأغشية الحيوية.

فرص السوق

الابتكارات في العوامل المضادة للأغشية الحيوية توفر فرص نمو مربحة

في السنوات الأخيرة، تم تنفيذ استراتيجيات فعالة للعناية بالجروح والوقاية من الأغشية الحيوية، ولكنها شهدت تأثيرًا محدودًا. وبالتالي، يعمل الباحثون واللاعبون في السوق على تطوير عوامل جديدة مضادة للأغشية الحيوية والاستفادة من الفوائد المحتملة لتكنولوجيا النانو وتوصيل الأدوية لاستدعاء علاجات مبتكرة للوقاية من الأغشية الحيوية وعلاجها. يتم إجراء تجارب مختلفة لفهم وإثبات كفاءة المواد النانوية وأنظمة توصيل الأدوية النانوية، مع التركيز على التوصيل الدقيق للأدوية للعوامل المضادة للميكروبات. تقوم هذه الدراسات بتقييم الفضة وأكسيد الزنك والجسيمات النانوية الأخرى فيمعالجة الأغشية الحيوية. علاوة على ذلك، أثبتت الدراسات السريرية أيضًا فعالية عوامل مختلفة مثل الزنجبيل والقرفة وجسيمات الفضة النانوية الكيميائية في تقليل الأغشية الحيوية. على الرغم من أن الدراسة أجريت ضد الأغشية الحيوية المرتبطة بمسببات الأمراض البولية المعوية، إلا أن النتائج مشجعة لإجراء مزيد من التقييم ضد الأغشية الحيوية في الجروح المزمنة باستخدام الضمادات المضادة للأغشية الحيوية.

- على سبيل المثال، وفقًا للدراسة التي نشرها NCBI في مارس 2022، قلل الزنجبيل والمواد الكيميائية AgNPs من تكوين الأغشية الحيوية إلى 39.14% و65.32% في التهابات المسالك البولية بالمكورات المعوية.

تحديات السوق

التكلفة العالية للضمادات المضادة للأغشية الحيوية تحد من نمو السوق

الضمادات المضادة للأغشية الحيوية مثل الفضة والعسلاليودوغيرها، وهي مكلفة نسبيًا مقارنة بضمادات الجروح التقليدية. وهذا، إلى جانب التعويض المحدود عن ضمادات الجروح، وخاصة في البلدان الناشئة، يحد من اعتمادها. على سبيل المثال، يتراوح متوسط تكلفة كل ضمادة من الضمادات الفضية المضادة للميكروبات في المملكة المتحدة من 8.0 دولارًا أمريكيًا إلى 20.0 دولارًا أمريكيًا. على الرغم من أن ضمادات العسل واليود أرخص من الضمادات الفضية، إلا أن تكلفة كل ضمادة بشكل عام لا تزال أعلى من تكلفة ضمادات الجروح الأخرى. قد يشكل هذا تحديًا كبيرًا في اعتمادها، والذي من المتوقع أن يعيق نمو السوق.

اتجاهات سوق الضمادات المضادة للبيوفيلم

يعد اعتماد العوامل المضادة للأغشية الحيوية القائمة على الإنزيمات اتجاهًا ناشئًا في السوق

في الوقت الحالي، يكتسب استخدام العوامل الأنزيمية المضادة للأغشية الحيوية قوة جذب أكبر لأنها تؤدي إلى تحلل مصفوفة المادة البوليمرية خارج الخلية للأغشية الحيوية (EPS).الانزيماتبما في ذلك DNase، والبروتياز، وdispersin B يتم دمجها في الضمادات لتحطيم هياكل الأغشية الحيوية بشكل انتقائي، وتعزيز اختراق مضادات الميكروبات وفعاليتها. تظهر الدراسات السريرية أن التركيبات المعتمدة على الإنزيمات فعالة ضد السلالات المقاومة للمضادات الحيوية، مما يجعلها ذات قيمة عالية في العناية بالجروح المتقدمة. إن التوافق الحيوي وخصوصية الإنزيمات يجعل هذه المنتجات جذابة في العناية بالجروح.

- على سبيل المثال، وفقًا للبيانات التي نشرتها الجمعية الأمريكية لعلم الأحياء الدقيقة في يونيو 2023، خلصت دراسة إلى أن نهج الإنزيم المركب يعالج بشكل فعال عدوى الأغشية الحيوية لـ P. aeruginosa في جروح الحروق.

علاوة على ذلك، أصبح الطلب المتزايد على بدائل مضادات الميكروبات القائمة على الفضة أو اليود، وكذلك الضمادات القائمة على الإنزيمات، مجال تركيز رئيسي للبحث.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

بواسطة الجزيء

مزايا الضمادات الفضية شجعت هيمنتها في السوق

بناءً على الجزيء، يتم تصنيف السوق إلى الفضة واليود والعسل وغيرها.

سيطر قطاع الفضة على السوق في عام 2024. ويُعزى نمو هذا القطاع إلى المزايا المتنوعة للضمادات القائمة على الفضة، بما في ذلك نشاطها المضاد للميكروبات واسع النطاق، والقدرة على تقليل وقت الشفاء، وتحسين راحة المريض، ونتائج شفاء الجروح بين مجموعة المرضى. يؤثر هذا على اللاعبين البارزين للانخراط في عمليات الاستحواذ والتعاون في الدراسات السريرية لمنتجات الفضة المضادة للأغشية الحيوية.

- على سبيل المثال، في أغسطس 2023، تعاونت Mölnlycke AB مع MediWound لإجراء المرحلة الثالثةتجربة سريريةEscharEx في علاج قرحة الساق الوريدية. خلال هذه التجربة، قدمت شركة Mölnlycke AB ضمادات Exufiber وMepilex Up وExufiber Ag خلال مرحلة التئام الجروح.

من ناحية أخرى، استحوذ قطاع العسل على ثالث أكبر حصة من السوق العالمية في عام 2024. يتمتع العسل بأعلى معدلات تثبيط الأغشية الحيوية وتعطيل الأغشية، مما يشجع الشركات البارزة على التركيز على تطوير وإطلاق منتجات جديدة. ومن المتوقع أن يؤدي ذلك إلى تعزيز نمو هذا القطاع في المستقبل.

حسب نوع الجرح

زيادة انتشار الجروح المزمنة لتعزيز استخدام الضمادات المضادة للأغشية الحيوية

بناءً على نوع الجرح، يتم تصنيف السوق إلى جروح مزمنة وجروح حادة.

سيطر قطاع الجروح المزمنة على السوق في عام 2024. وترجع هيمنة هذا القطاع إلى الانتشار المتزايد للجروح المزمنة، مثل قرح الضغط وغيرها، مما أدى إلى زيادة عدد المرضى الذين يعانون من تكوين الأغشية الحيوية. ومن المتوقع أن يؤدي هذا، إلى جانب العدد المتزايد من اللاعبين الرئيسيين الذين يركزون على أنشطة البحث والتطوير لإطلاق منتجات محددة للوقاية من الأغشية الحيوية في الجروح المزمنة، إلى دفع النمو القطاعي.

- على سبيل المثال، وفقًا للبيانات التي نشرتها شركة John Wiley & Sons, Inc.، في عام 2021، تشير التقديرات إلى أن معدل الإصابة بقرح الضغط المكتسبة من المستشفى بين المرضى في المستشفيات في المملكة المتحدة كان حوالي 8.7%.

من ناحية أخرى، استحوذ قطاع الجروح الحادة على حصة سوقية أقل في عام 2024. ويؤدي الانتشار المتزايد للجروح الحادة، مثل إصابات الحروق وغيرها، إلى تزايد عدد حالات تكوين الأغشية الحيوية بين المرضى. ومن المتوقع أن يؤدي هذا، إلى جانب أنشطة البحث والتطوير المتزايدة للعوامل المضادة للأغشية الحيوية لمنع وإدارة الأغشية الحيوية في الجروح الحادة، إلى دفع نمو هذا القطاع.

بواسطة المستخدم النهائي

زيادة قبول المرضى الداخليين لدفع نمو قطاع المستشفيات

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات وعيادات الجروح وإعدادات الرعاية المنزلية وغيرها.

سيطر قطاع المستشفيات على السوق في عام 2024. ومن المتوقع أن يؤدي العدد المتزايد من حالات دخول المرضى الداخليين المتعلقة بالجروح المزمنة في المنطقة إلى زيادة الطلب على العوامل المضادة للأغشية الحيوية واعتمادها للوقاية من الأغشية الحيوية وإدارتها ضمن هذه المرافق. علاوة على ذلك، من المحتمل أن تستخدم العديد من المستشفيات في البلدان المتقدمة الضمادات المضادة للأغشية الحيوية على مجموعة كبيرة من المرضى المصابين بجروح مزمنة، وهو ما من المتوقع أن يؤدي إلى نمو هذا القطاع.

- على سبيل المثال، وفقًا لإحصائيات عام 2023 التي نشرتها Statistisches Bundesamt، تم الإبلاغ عن وجود حوالي 1874 مستشفى في ألمانيا.

من المتوقع أن يسجل قطاع إعدادات الرعاية المنزلية أعلى معدل نمو خلال فترة التوقعات. ويعزى نمو هذا القطاع إلى تحويل تركيز المرضى نحو الرعاية المنزلية للجروح والحروق، وخاصة في المناطق المتقدمة، وذلك بسبب فعالية التكلفة وغيرها من الفوائد.

التوقعات الإقليمية لسوق الضمادات المضادة للبيوفيلم

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Anti-biofilm Dressings Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حافظت أمريكا الشمالية على حضور قوي في السوق العالمية، حيث وصلت قيمتها إلى 0.34 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 62.82%، ومن المتوقع أن تصل إلى 0.37 مليار دولار أمريكي في عام 2026. ويعزى نمو المنطقة إلى وجود لاعبين رئيسيين، مما يساهم في التوافر العالي للضمادات. علاوة على ذلك، من المرجح أن يؤدي التمويل المتزايد لأنشطة البحث والتطوير الخاصة بالضمادات المضادة للأغشية الحيوية إلى دعم نمو السوق الإقليمية.

في الولايات المتحدة، يؤدي تزايد عدد مرضى الاعتلال العصبي السكري إلى فقدان الإحساس، مما يجعل الأفراد غير مدركين للإصابات مثل قرحة القدم السكرية، مما يزيد من عبءها. وهذا يؤدي إلى تفاقم الحالة وقد يؤدي إلى زيادة قبول الضمادات المضادة للأغشية الحيوية، مما يؤدي إلى نمو السوق في البلاد.

- على سبيل المثال، وفقًا للبيانات التي نشرتها مجلة الجمعية الطبية الأمريكية في نوفمبر 2023، تؤثر قرح القدم السكرية على حوالي 1.6 مليار فرد أمريكي سنويًا.

أوروبا

في عام 2025، حققت أوروبا 0.32 مليار دولار أمريكي، مما ساهم بنسبة 64.55% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 0.35 مليار دولار أمريكي في عام 2026. واستحوذ السوق في أوروبا على ثاني أكبر حصة في عام 2025. ويُعزى ذلك إلى الجهود التسويقية القوية التي يبذلها اللاعبون الرئيسيون للترويج لمنتجاتهم وإنشاء سمعة لعلامتهم التجارية، مما قد يؤدي إلى زيادة القدرة التنافسية في السوق وتعزيز نمو السوق الإقليمية.

- على سبيل المثال، في مارس 2025، حضرت شركة Mölnlycke AB اجتماع الجمعية الأوروبية لإدارة الجروح (EWMA) 2025 لتأييد منتجات العناية بالجروح، بما في ذلك الضمادات المضادة للميكروبات. أدى هذا إلى خلق وعي بالعلامة التجارية لمنتجاتها في السوق الأوروبية.

آسيا والمحيط الهادئ

استحوذ سوق آسيا والمحيط الهادئ على 0.26 مليار دولار أمريكي في عام 2025، وهو ما يمثل 78.65% من الصناعة العالمية، ومن المتوقع أن يصل إلى 0.29 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ويعزى هذا النمو إلى تزايد الدخل المتاح في الصين والهند، فضلا عن زيادة الوعي بفوائد الضمادات المضادة للأغشية الحيوية. بالإضافة إلى زيادة أنشطة البحث والتطوير لدراسة مدى فعالية المرشحين المحتملين، مثل الكربون المنشطهيدروجيلتعتبر الضمادات، المتعلقة بالوقاية من الأغشية الحيوية، من العوامل الحاسمة الأخرى التي تدعم الاعتماد المتزايد لهذه المنتجات في المنطقة.

- على سبيل المثال، في ديسمبر 2023، قامت جمعية الصيادلة الماليزيين بدراسة ضمادات الجروح الهيدروجيلية التي تحتوي على الكربون المنشط كعامل مضاد للأغشية الحيوية. اقترحت الدراسة نتائج إيجابية، وكانت هذه الضمادات مناسبة للجروح المنخفضة إلى المتوسطة المتقيحة للحفاظ على توازن الرطوبة الكافي في سرير الجرح مع امتلاك خصائص تورم جيدة لامتصاص الإفرازات.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تنمو أسواق أمريكا اللاتينية والشرق الأوسط وأفريقيا بشكل ملحوظ في السنوات المقبلة. ساهمت أمريكا اللاتينية بنسبة 82.35% في السوق العالمية في عام 2025، بقيمة 0.06 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.06 مليار دولار أمريكي في عام 2026. ويعزى هذا النمو إلى الوعي المتزايد بالجروح المزمنة وقبول منتجات العناية بالجروح المتقدمة مثل الضمادات المضادة للأغشية الحيوية في هذه المناطق. علاوة على ذلك، فإن المبادرات المحددة التي اتخذتها الجهات الفاعلة الرئيسية والحكومات لتعزيز إدارة العناية بالجروح تدفع إلى اعتماد مثل هذه المنتجات. وفي عام 2025، مثلت منطقة الشرق الأوسط وأفريقيا 0.04 مليار دولار أمريكي، وهو ما يمثل 66.31% من السوق العالمية، ومن المتوقع أن تنمو إلى 0.04 مليار دولار أمريكي في عام 2026.

- على سبيل المثال، في أبريل 2024، تم تنظيم المؤتمر العالمي الثاني للعناية بالجروح المتقدمة وإدارة الجروح في دبي، الإمارات العربية المتحدة. وكان الموضوع الرئيسي هو "الابتكارات في العناية بالجروح: مقاربات شاملة لتعزيز الشفاء"، والذي يَعِد بتوفير وسيلة لاستكشاف رؤى ومعارف جديدة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

مبادرة الترويج والإطلاق والتعاون لزيادة الحصة السوقية لشركة Convatec Inc. وMölnlycke AB وغيرهم من اللاعبين

السوق مجزأ، مع وجود شركات بارزة، بما في ذلك Convatec Inc. وMölnlycke AB وSmith+Nephew وColoplast A/S، والتي استحوذت على حصة سوقية عالمية كبيرة من الضمادات المضادة للأغشية الحيوية في عام 2024.

تُعزى هذه الحصة المهيمنة إلى مجموعة متنوعة من الضمادات وتنفيذ استراتيجيات الترويج. بالإضافة إلى ذلك، تطلق هذه الشركات منتجات جديدة لتلبية العبء الكبير للجروح المزمنة في جميع أنحاء العالم وتوسيع حصتها في السوق.

علاوة على ذلك، فإن اللاعبين الرئيسيين الآخرين، مثل Solventum، وURGO MEDICAL، وINTEGRA LIFESCIENCES، وCardinal Health، وغيرها من الشركات، يعملون على زيادة استثماراتهم، وتعزيز شبكات التوزيع، والدخول في اتفاقيات التعاون والشراكة على مستوى العالم للحصول على حصة كبيرة من السوق.

قائمة الشركات الرئيسية التي تستخدم الضمادات المضادة للأغشية الحيوية

- كولوبلاست ايه/اس(الدنمارك)

- شركة كونفاتيك (المملكة المتحدة)

- مولنليكي AB (السويد)

- المذيبات(نحن.)

- أورجو ميديكال (فرنسا)

- انتيجرا لعلوم الحياة

- صحة الكاردينال(نحن.)

- ميدلاين للصناعات، إل بي. (نحن.)

- سميث+نيفيو (المملكة المتحدة)

- ب. براون إس إي (ألمانيا)

التطورات الصناعية الرئيسية

- مارس 2025:عرضت شركة Convatec أحدث منتجاتها المتقدمة للعناية بالجروح، بما في ذلك المنتجات المضادة للأغشية الحيوية، في مؤتمر الجمعية الأوروبية لإدارة الجروح (EWMA) 2025 في إسبانيا.

- نوفمبر 2024:حصلت شركة Imbed Biosciences على ترخيص إدارة الغذاء والدواء الأمريكية 510(k) لـ Microlyte Ag/Lidocaine، وهو أول ضمادة جروح مضادة للميكروبات تجمع بين الفضة واليدوكائين لمكافحة العدوى وتخفيف الألم.

- مايو 2024:أعلنت شركة Convatec عن نتائج دراسة سريرية مهمة توضح تفوق ضمادات AQUACEL Ag+ Extra في علاج قرح الساق الوريدية.

- يناير 2022:افتتحت شركة Smith+Nephew مركزًا تجاريًا في كوبنهاجن، بالدنمارك، لتوسيع نطاق منتجاتها، بما في ذلك الضمادات المضادة للأغشية الحيوية في جميع أنحاء منطقة الشمال.

- يونيو 2022:افتتحت شركة Smith+Nephew منشأة جديدة للبحث والتطوير والتصنيع لإدارة الجروح المتقدمة باستثمار قدره 100.0 مليار دولار أمريكي في المملكة المتحدة.

تغطية التقرير

يوفر تقرير سوق الضمادات المضادة للأغشية الحيوية العالمية حجم السوق وتوقعاته حسب الجزيء ونوع الجرح وقطاع المستخدم النهائي. ويشمل ديناميكيات السوق واتجاهاته والعوامل المختلفة المرتبطة به والتي من المتوقع أن تدفع توسع السوق خلال فترة التوقعات. ويقدم معلومات عن مدى انتشار الجروح المزمنة والحادة والتطورات الصناعية الرئيسية. يغطي التقرير مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف الشركة للاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 8.66% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة الجزيء

|

|

بواسطة نوع الجرح

|

|

|

بواسطة المستخدم النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 1.02 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 2.16 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.34 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 8.66٪ خلال الفترة المتوقعة 2026-2034.

ومن المتوقع أن تقود المستشفيات السوق من قبل المستخدمين النهائيين.

العوامل الرئيسية التي تحرك السوق هي الانتشار المتزايد للجروح المزمنة والحادة إلى جانب البحث والتطوير لضمادات جديدة مضادة للأغشية الحيوية.

تعد شركة Convatec Inc. وMölnlycke AB من أفضل اللاعبين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 132

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة