حجم سوق الأسلحة المضادة للأقمار الصناعية، وحصتها، وتحليل الصناعة، حسب نوع السلاح (الأسلحة المضادة للسواتل ذات الصعود المباشر، والأسلحة المضادة للسواتل المشتركة في المدار، والأسلحة المضادة للسواتل ذات الطاقة الموجهة، والحرب الإلكترونية)، حسب قاعدة المنصة (الأرضية، الفضائية، التي تُطلق من الجو، والبحر)، حسب مدار الهدف (LEO، MEO، GEO، والمدارات المتعددة)، حسب المكونات (الأسلحة والحمولة، القاذفة، التوجيه، الملاحة والتحكم، أجهزة الاستشعار والتتبع، والتحكم وإدارة المعارك، وغيرها)، حسب المستخدم النهائي (القوات العسكرية والقوات الدفاعية، والقوات الاستراتيجية والقوات الصاروخية، والأوامر الفضائية، ووكال

حجم سوق الأسلحة المضادة للأقمار الصناعية (ASAT) والتوقعات المستقبلية

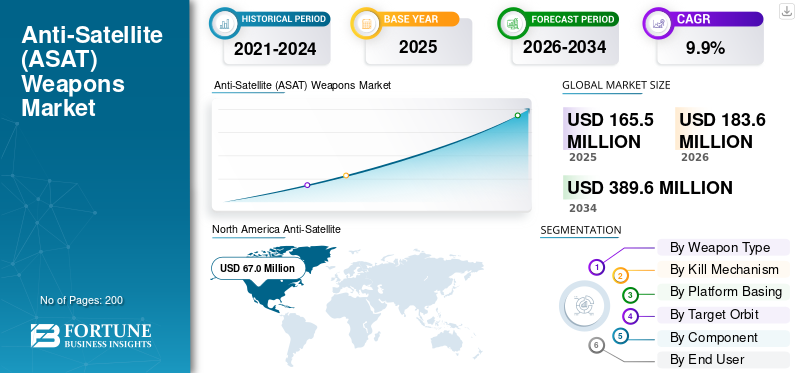

بلغت قيمة سوق الأسلحة العالمية المضادة للأقمار الصناعية (ASAT) 165.5 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 183.6 مليون دولار أمريكي في عام 2026 إلى 389.6 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 9.9٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأسلحة المضادة للأقمار الصناعية بحصة سوقية بلغت 40.48% في عام 2025.

يشتمل سوق الأسلحة المضادة للأقمار الصناعية (ASAT) على أنظمة مصممة لتعطيل الأقمار الصناعية أو تعطيلها أو تدميرها وبنية الدعم المطلوبة لاكتشاف تلك المهام واستهدافها وتنفيذها. وهو يغطي أنظمة الأسلحة المضادة للأقمار الصناعية الحركية بالإضافة إلى الأسلحة الإلكترونية والإلكترونية والمدارية المشتركة وأسلحة الطاقة المختارة ضمن إطار أوسع لقدرات الدفاع الفضائي. السوق مدفوع بالنمو الوطنيحمايةوالاعتماد على مجموعات الأقمار الصناعية، وتزايد القلق بشأن الحطام الفضائي بعد اختبارات الأسلحة المضادة للسواتل المدمرة، والحاجة إلى وعي أقوى بالوضع الفضائي مع اشتداد المنافسة في المدار الأرضي، وخاصة حول الصين وروسيا.

لا تزال الحكومة هي التي تقود المشهد التنافسي، لكن بعض العوامل الدفاعية الأولية تعمل على تغييره من خلال برامج الفضاء العسكرية الحقيقية. ستستخدم قوة الفضاء الأمريكية L3Harris Meadowlands كنظام هجومي للتحكم في الفضاء في عام 2025. وتواصل الشركات بما في ذلك Lockheed Martin وNorthrop Grumman وBoeing تشكيل السوق من خلال الإنذار الصاروخي والتتبع والأنظمة المدارية وغيرها من البنية التحتية العسكرية الفضائية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق الأسلحة المضادة للأقمار الصناعية (ASAT) النقاط الرئيسية

- حجم السوق عام 2025: 165.5 مليون دولار أمريكي

- حجم السوق عام 2026: 183.6 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 389.6 مليون دولار أمريكي

- معدل النمو السنوي المركب: 9.9% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق الأسلحة المضادة للأقمار الصناعية (ASAT) بحصة بلغت 40.48٪ في عام 2025.

- من المتوقع أن ينمو قطاع الأسلحة المضادة للأقمار الصناعية ذات المدار المشترك بأسرع معدل نمو سنوي مركب يبلغ 12.0%.

- من المتوقع أن يسجل قطاع Hard-kill ثاني أسرع معدل نمو سنوي مركب بنسبة 8.6%.

أمريكا الشمالية

قادت أمريكا الشمالية السوق في عام 2025، مدفوعة بالتمويل القوي للفضاء الدفاعي والقدرات الفضائية المضادة المتقدمة.

آسيا والمحيط الهادئ

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو بمعدل نمو سنوي مركب يبلغ 11.3%، مدعومًا ببرامج الفضاء العسكرية المتوسعة.

أوروبا

واستحوذت أوروبا على حصة قدرها 20.16% في عام 2025، مدفوعة بالاستثمارات المتزايدة في القدرات العسكرية الفضائية والمراقبة.

نحن.

65.8 مليون دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 8.5٪ خلال الفترة المتوقعة.

اليابان

اليابان 5.2 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 10.12% من إيرادات منطقة آسيا والمحيط الهادئ.

اقرأ المزيد

اتجاهات سوق الأسلحة المضادة للأقمار الصناعية (ASAT).

التحول نحو أنظمة مضادة غير مدمرة وقابلة للعكس لتكون اتجاهًا مهمًا للسوق

إن التحول من أنظمة الاعتراض عالية التصعيد المولدة للحطام إلى أدوات الفضاء المضادة غير المدمرة والأكثر قابلية للاستخدام من الناحية التشغيلية مثل الحرب الإلكترونية، والتعطيل الإلكتروني، وتأثيرات التحكم في الفضاء القابلة للعكس، هو اتجاه ملحوظ في السوق. وكان الدافع وراء هذا التحول هو الحاجة إلى حماية مجموعات الأقمار الصناعية، والحد من الحطام الفضائي، والحفاظ على حرية العمل في المدار الأرضي دون تجاوز العتبة السياسية والعسكرية المرتبطة باختبارات الأسلحة المضادة للسواتل المدمرة. علاوة على ذلك، فإنه يجعل أيضًا الوعي بأوضاع الفضاء، وطبقات القيادة، وأنظمة المهام غير الحركية أكثر أهمية في المشتريات المستقبلية وتطوير البرامج.

في مايو 2025، تلقت قوة الفضاء الأمريكية موافقة ميدانية على CCS Meadowlands، وهو نظام اتصالات مضاد مطور مصمم لاكتشاف أنظمة اتصالات الخصم وتحديدها وتعطيلها.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يعد الاعتماد العسكري المتزايد على الخدمات المعتمدة على الأقمار الصناعية هو المحرك الأساسي لسوق الأسلحة المضادة للسواتل

المحرك الرئيسي لنمو سوق الأسلحة العالمية المضادة للأقمار الصناعية (ASAT) هو اعتماد الجيش المتزايد على الخدمات الفضائية للاتصالات عبر الأقمار الصناعية وتحديد المواقع والملاحة والتوقيت والإنذار الصاروخي وتتبع الصواريخ والاستطلاع والاستطلاع. وبما أن هذه الوظائف أصبحت أساسية في خوض الحروب، توقفت الأقمار الصناعية عن كونها أصولًا داعمة وأصبحت أهدافًا استراتيجية بالإضافة إلى البنية التحتية المحمية. ونتيجة لذلك، تستثمر الحكومات بشكل أكبر في أنظمة الفضاء المضادة الهجومية والدفاعية، والبنى المرنة، والوعي الأسرع بالوضع الفضائي والقدرة على الإسناد.

في مارس 2024، أصدرت وزارة القوات الجوية مقترح ميزانيتها للسنة المالية 2025، والتي تضمنت 4.7 مليار دولار أمريكي لنشر بنية تحذيرية من الصواريخ متعددة المدارات و4.4 مليار دولار أمريكي لدمجها.الاتصالات الفضائيةلزيادة التفوق المكاني.

قيود السوق

يؤدي تزايد الضغوط الدولية ضد أنشطة الأسلحة المضادة للسواتل المولدة للحطام إلى تقييد نمو السوق

إن التراجع الدبلوماسي والتنظيمي والتشغيلي المتزايد ضد أنظمة الأسلحة المضادة للسواتل المدمرة والمولدة للحطام يعيق نمو السوق. تستثمر الحكومات في القدرات الفضائية المضادة، لكن سوق تطوير الأسلحة المضادة للسواتل الحركية بشكل علني مقيد بسبب خطر الحطام الفضائي طويل الأمد، والتكاليف السياسية المرتفعة، والتفضيل المتزايد لخيارات التحكم في الفضاء القابلة للعكس أو غير المدمرة. بشكل عام، كلما زاد ارتباط الصناعة باختبارات إنشاء الحطام، أصبح من الصعب تبرير الشراء والاختبار والنشر في بيئة أمنية وطنية حساسة للقواعد.

في ديسمبر/كانون الأول 2022، اعتمدت الجمعية العامة للأمم المتحدة القرار بشأن التجارب المدمرة للصواريخ المضادة للأقمار الصناعية ذات الصعود المباشر بأغلبية 155 صوتًا مقابل 9 صوتًا مقابل 9، مما يعزز الضغط الدولي ضد سلوك الأسلحة المضادة للأقمار الصناعية المولد للحطام.

فرص السوق

إن التوسع في تشكيلات الأقمار الصناعية العسكرية المتزايدة يخلق فرصة كبيرة لأنظمة الفضاء المضادة والتحكم الفضائية المتقدمة

الفرصة الرئيسية في السوق العالمية هي التوسع السريع في البنى الفضائية العسكرية المنتشرة والمتعددة المدارات. ومع قيام الحكومات بنشر أعداد أكبر من الأقمار الصناعية للاتصالات والإنذار الصاروخي والتتبع والاستطلاع والاستطلاع، فإن جانب الطلب في السوق يتسع إلى ما هو أبعد من أنظمة الأسلحة المضادة للسواتل الحركية التقليدية ويفتح مجالاً أكبر لأدوات التحكم في الفضاء غير الحركية، والحرب الإلكترونية، والتعطيل عبر الإنترنت، وطبقات أقوى للوعي بأحوال الفضاء. بشكل عام، كلما زاد اعتماد الجيوش على مجموعات الأقمار الصناعية الكثيفة، زادت الفرصة أمام الموردين الذين يقدمون القدرة على الكشف والتعطيل والاستهداف والحماية والتحكم في المهام عبر بيئات المدار الأرضي المليئة بالتحديات.

تحديات السوق

تجعل هياكل البرامج الكثيفة والمزدوجة الاستخدام من الصعب توسيع نطاق سوق الأسلحة المضادة للسواتل

يتمثل أحد التحديات الرئيسية في السوق العالمية في أن معظم القدرات الفضائية المضادة لا يتم شراؤها كخط أسلحة نظيف ومستقل. وعادة ما يكون جزءا لا يتجزأ من برامج الصواريخ أو الحرب السيبرانية أو الإلكترونية أو الاستخبارات أو الفضاء العسكري الأوسع، مما يزيد من صعوبة عزل الطلب، وصعوبة تحديد فرص الموردين، ورؤية المشتريات أضعف بكثير مما هي عليه في أسواق الدفاع التقليدية.

وفي ديسمبر 2024، قالت وزارة الدفاع الأمريكية إن محفظة الصين في مجال الفضاء المضاد تشمل الصواريخ المضادة للأقمار الصناعية ذات الصعود المباشر، والأقمار الصناعية ذات المدار المشترك،الحرب الإلكترونيةوأنظمة الطاقة الموجهة وأجهزة التشويش المتنقلة وقدرات الفضاء الإلكتروني الهجومية.

تأثير الحرب الحالية

تعمل الصراعات الحالية على تسريع الطلب على أنظمة الفضاء المضاد غير المدمرة وقدرة أسرع على الصمود في المجال الفضائي

أصبح تأثير الصراعات المستمرة على السوق العالمية أكثر وضوحًا من خلال الاستخدام العسكري المتزايد للتشويش والانتحال وتعطيل اتصالات الأقمار الصناعية وغيرها من التأثيرات الفضائية المضادة غير المدمرة بدلاً من الاعتراضات المتكررة التي تولد الحطام. لقد أظهرت الحروب والمواجهات المرتبطة بأوكرانيا والشرق الأوسط مدى اعتماد القوى الحديثة بشكل كبير على الأقمار الصناعية للاتصالات والملاحة والاستطلاع والمراقبة والمراقبة والاستهداف، كما أظهرت مدى ضعف هذه الخدمات أمام انقطاع يمكن عكسه. وهذا يدفع السوق نحو القتل الناعم، والوعي الأقوى بالأوضاع الفضائية، والإسناد الأسرع، والهياكل العسكرية الفضائية الأكثر مرونة بدلاً من الاعتماد فقط على مسارات الأسلحة المضادة للسواتل الحركية الكلاسيكية.

في مارس 2025، أصدر الاتحاد الدولي للاتصالات ومنظمة الطيران المدني الدولي والمنظمة البحرية الدولية تحذيرًا مشتركًا يحث الدول على حماية خدمات الملاحة الفضائية عبر الأقمار الصناعية من التداخلات الضارة بعد تزايد حالات التشويش والتحايل التي تعطلت إشارات النظام العالمي لسواتل الملاحة المستخدمة في العمليات المدنية والإنسانية.

تحليل التجزئة

حسب نوع السلاح

نظرًا للتفضيل المتزايد لتأثيرات التحكم في الفضاء القابلة للعكس والنشر والقابلة للاستخدام عمليًا، سيطر قطاع الأسلحة المضادة للأقمار الصناعية للحرب الإلكترونية

من حيث نوع السلاح، يتم تصنيف السوق إلى أسلحة مضادة للسواتل ذات صعود مباشر، أسلحة مضادة للسواتل مشتركة في المدار، أسلحة مضادة للسواتل تعمل بالطاقة الموجهة، أسلحة مضادة للأقمار الصناعية للحرب الإلكترونية، أسلحة مضادة للسواتل السيبرانية.

استحوذ قطاع الأسلحة المضادة للأقمار الصناعية للحرب الإلكترونية على أكبر حصة في سوق الأسلحة المضادة للأقمار الصناعية (ASAT) في عام 2025، حيث أنها توفر طريقة نظيفة وقابلة للعكس لتعطيل أقمار العدو الصناعية. على عكس الأسلحة الحركية، التي تخلق حطامًا خطيرًا، تستخدم أدوات الحرب الإلكترونية التشويش والانتحال والليزر لتعطيل الاتصالات والمراقبة دون تدمير الهدف فعليًا. بالإضافة إلى ذلك، من الأسهل دمج هذه الأنظمة مع أنظمة الدفاع الفضائية الأكبر وتتناسب بشكل أفضل مع الاتجاه نحو خيارات الفضاء المضاد غير المدمرة. علاوة على ذلك، تستخدم القوات المسلحة مجموعات الأقمار الصناعية بشكل متزايد للاتصالات والاستطلاع والاستطلاع ودعم الملاحة، مما يؤدي بدوره إلى دفع نمو هذا القطاع.

من المتوقع أن ينمو قطاع ASAT المداري المشترك بمعدل نمو سنوي مركب قدره 12.0٪ خلال الفترة المتوقعة.

بواسطة آلية القتل

تزايد التفضيل لتأثيرات الفضاء المضاد القابلة للعكس والقابلة للاستخدام عمليًا، وقطاع الـ Soft-Kill الذي يهيمن على السوق

على أساس آلية القتل، يتم تصنيف السوق إلى القتل الصعب والقتل الناعم.

هيمن قطاع القتل الناعم على السوق العالمية في عام 2025، لأنه يسمح للجيوش بتعطيل خدمات الأقمار الصناعية أو إتلافها دون إحداث تأثير طويل المدى مرتبط بالتدمير الناتج عن الحطام. ومع زيادة اعتماد قوات الدفاع على الاتصالات والملاحة والاستطلاع والمراقبة والاستطلاع والإنذار الصاروخي من الفضاء، تعطي الحكومات الأولوية للخيارات غير المدمرة مثل الحرب الإلكترونية، والتعطيل السيبراني، وغير ذلك من تأثيرات التحكم في الفضاء القابلة للعكس والتي تكون أكثر قابلية للاستخدام في العمليات الحية ويسهل دمجها في قدرات الدفاع الفضائي الأوسع.

على سبيل المثال، في أبريل 2025، عزز تقييم SWF لعام 2025 هذا التحول من خلال الإشارة إلى أنه على الرغم من البحث والتطوير المستمر في مجال الفضاء المضاد، يتم استخدام القدرات الفضائية المضادة غير المدمرة فقط في الصراعات العسكرية النشطة.

من المتوقع أن يُظهر قطاع القتل الصلب ثاني أسرع نمو، مسجلاً معدل نمو سنوي مركب قدره 8.6٪ خلال الفترة المتوقعة.

بواسطة منصة الأساس

نظرًا للانتشار الأرضي المؤكد، والتكامل الأسهل للنظام، والاستعداد التشغيلي الأقوى، سيطر القطاع الأرضي

من خلال قاعدة المنصات، يتم تقسيم السوق إلى أرضية، وفضائية، وتُطلق من الجو، وبحرية.

استحوذت الأنظمة الأرضية على أكبر حصة في السوق العالمية في عام 2025، حيث لا تزال معظم القدرات الفضائية المضادة تعتمد على الإطلاق الأرضي والتتبع والقيادة والبنية التحتية للهجوم الإلكتروني. ومقارنة بالأنظمة الفضائية، فإن المنصات الأرضية أسهل في النشر والترقية والتكامل مع شبكات عسكرية أوسع، في حين تدعم أيضا مفاهيم اعتراض الأسلحة المضادة للسواتل الحركية ومهام السيطرة على الفضاء غير الحركية. وهذا يمنحهم ميزة عملية في السوق نظرًا لرغبة الحكومات في أنظمة قابلة للاستخدام من الناحية التشغيلية دون انتظار نضج بنيات مدارية أكثر تعقيدًا.

يعد القطاع الفضائي هو القطاع الأسرع نموًا ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 12.7٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المدار المستهدف

سيطر قطاع LEO على السوق بسبب تركيزه العالي من الأقمار الصناعية العسكرية وتاريخ نشاط الأسلحة المضادة للأقمار الصناعية

استنادا إلى المدار المستهدف، يتم تقسيم السوق إلى LEO، MEO، GEO، ومدارات متعددة.

قاد قطاع المدار الأرضي المنخفض السوق العالمية في عام 2025، نظرًا لأنه الطبقة المدارية الأكثر كثافة من الناحية التشغيلية للأنشطة الفضائية العسكرية والإستراتيجية الحديثة. يتم نشر حصة متزايدة من الإنذار الصاروخي والتتبع والاتصالات والمراقبة والاستطلاع (ISR) والهندسة الدفاعية المنتشرة في مدار أرضي منخفض، مما يجعل المدار الأرضي المنخفض هو النطاق المداري الأكثر تعرضًا والأكثر إثارة للجدل في السوق. بالإضافة إلى ذلك، يظل أيضًا المدار الرئيسي لنشاط الأسلحة المضادة للسواتل الذي تم إثباته علنًا، مما يعزز هيمنته على المدار الأرضي المتوسط (MEO)، والأرض المستقرة بالنسبة إلى الأرض (GEO)، والفئات متعددة المدارات.

وفي مارس 2019، أعلنت وزارة الدفاع الهندية أن مهمة شاكتي قد نجحت في الاشتباك مع هدف هنديقمر صناعيفي مدار أرضي منخفض (LEO) في وضع "الضرب للقتل" باستخدام صاروخ اعتراضي مطور من قبل DRDO.

يعد القطاع متعدد المدارات هو القطاع الأسرع نموًا في السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 13.1٪ خلال الفترة المتوقعة.

حسب المكون

بسبب الدور المركزي لمؤثرات المهمة في العمليات الفضائية المضادة الحركية وغير الحركية، تهيمن الأسلحة والحمولة على السوق

بناءً على المكون، يتم تقسيم السوق إلى الأسلحة والحمولة، والقاذفة، والتوجيه، والملاحة والتحكم، وأجهزة الاستشعار والتتبع، والقيادة والسيطرة وإدارة المعركة، وغيرها.

هيمنت الأسلحة والحمولة على السوق العالمية في عام 2025، لأنها تمثل الطبقة الأساسية لتسليم المهام في النظام، سواء كانت القدرة مبنية على صاروخ اعتراضي للضرب أو القتل، أو حزمة هجوم إلكترونية، أو غيرها من أجهزة التحكم في الفضاء غير الحركية. في هذا السوق، تعد الحمولة مكونًا رئيسيًا يخلق التأثير التشغيلي، لذا فهي تستحوذ على حصة أكبر من القيمة مقارنة بالعناصر الداعمة مثل الإطلاق أو التوجيه أو التكامل وحده. وتنمو هذه الميزة مع استثمار الحكومات في أنظمة فضائية مضادة أكثر تخصصًا مصممة لتعطيل الأهداف أو إضعافها أو تدميرها عبر بيئات مدار الأرض المتنازع عليها.

ومن المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب قدره 11.6٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

يهيمن قطاع القوات العسكرية والقوات الدفاعية على السوق بسبب دورها المركزي في تشغيل الخدمات الفضائية وحمايتها ومنافستها

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى القوات العسكرية والدفاعية، والقوات الاستراتيجية وقوات الصواريخ، والأوامر الفضائية، ووكالات الأمن القومي المرتبطة بالاستخبارات.

قاد قطاع القوات العسكرية والدفاعية السوق العالمية في عام 2025، حيث أنهم المستخدمون الأساسيون للاتصالات عبر الأقمار الصناعية، والإنذار الصاروخي، والتتبع، والاستخبارات والمراقبة والاستطلاع، والملاحة، والدعم القتالي الأوسع في الفضاء. وبما أن هذه الوظائف أصبحت مهمة للفعالية العسكرية، فإن نفس القوى تصبح أيضًا المشترين الرئيسيين للأنظمة التي يمكنها تعطيل النشاط الفضائي العدائي أو منعه أو الدفاع عنه. ونتيجة لذلك، يظل الطلب على الأسلحة المضادة للأقمار الصناعية يتركز داخل المنظمات الدفاعية وليس على المستخدمين المتخصصين الأضيق، خاصة وأن الفضاء يتم التعامل معه الآن باعتباره مجالًا عسكريًا ذا أولوية يدعم العمليات المشتركة والمجمعة.

من المتوقع أن يُظهر قطاع الأوامر الفضائية أسرع نمو في السوق، مسجلاً معدل نمو سنوي مركب قدره 11.2٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الأسلحة المضادة للأقمار الصناعية (ASAT).

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

[مهCTex7mHk]

قادت أمريكا الشمالية سوق الأسلحة العالمية المضادة للأقمار الصناعية (ASAT) في عام 2025، لأنها تقود أنظمة الفضاء المضادة التشغيلية، وتمويل الدفاع الفضائي، وتطوير هندسة الفضاء العسكرية. تستفيد المنطقة من الدور النشط لقوة الفضاء الأمريكية في السيطرة على الفضاء الهجومي والدفاعي، والتكامل الأقوى للوعي الظرفي الفضائي مع احتياجات الحرب، والتحرك بشكل أسرع من تطوير البرامج إلى القدرة الميدانية. بالمقارنة مع المناطق الأخرى، تتمتع أمريكا الشمالية بالهيكل المؤسسي الأكثر نضجًا لترجمة متطلبات الأمن القومي إلى قدرات أسلحة مضادة للأقمار الصناعية قابلة للنشر، مما يبقيها في مقدمة السوق.

سوق الأسلحة الأمريكية المضادة للأقمار الصناعية (ASAT)

استنادًا إلى المساهمة القوية لأمريكا الشمالية في السوق وهيمنة الولايات المتحدة داخل المنطقة، بلغ سوق الولايات المتحدة حوالي 65.8 مليون دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 8.5٪ خلال الفترة المتوقعة.

أوروبا

استحوذت أوروبا على حصة تبلغ نحو 20.16% من سوق الأسلحة العالمية المضادة للأقمار الصناعية في عام 2025. وأوروبا ليست مجرد سوق لأمن الفضاء في أوروبا الغربية مبنية على المرونة والمراقبة ومفاهيم الدفاع النشط، بل إنها تشمل أيضا إرث روسيا في اختبارات الأسلحة المضادة للأقمار الصناعية المدمرة، والسلوك المداري المشترك، والنشاط الفضائي المضاد الأوسع، مما يدفع نمو المنطقة. بالإضافة إلى ذلك، يتحول تركيز التحليل الإقليمي تدريجيًا نحو منظمات فضائية عسكرية أكثر تنظيمًا، ووعيًا أقوى بأوضاع الفضاء، وأدوات فضائية مضادة غير مدمرة. وتعزز مراجعة الدفاع الاستراتيجي لعام 2025 في المملكة المتحدة أهمية الفضاء باعتباره مجالا عسكريا عملياتيا، في حين تعمل فرنسا وألمانيا أيضا على تعميق التعاون في مجال الإنذار المبكر والتعاون العسكري والفضاء.

سوق الأسلحة الفرنسية المضادة للأقمار الصناعية (ASAT)

وبلغت قيمة السوق الفرنسية حوالي 4.2 مليون دولار أمريكي في عام 2025، أي ما يعادل حوالي 12.50% من إيرادات أوروبا.

سوق الأسلحة الروسية المضادة للأقمار الصناعية (ASAT)

تعمل روسيا بنشاط على تطوير ترسانة متنوعة ومتعددة الطبقات مضادة للأقمار الصناعية، مع التركيز على التقنيات الحركية (التدمير المادي) وغير الحركية (التشويش والليزر والنووية)، ونتيجة لذلك، بلغ سوق روسيا حوالي 15.8 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 47.42٪ من إيرادات أوروبا.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ واحدة من أهم مناطق النمو في السوق، ومن المتوقع أن تنمو بأعلى معدل نمو سنوي مركب يبلغ 11.3٪ خلال الفترة المتوقعة، وتنمو المنطقة لأنها تجمع بين أقوى مزيج من إرث القتل الجاد وتطوير الفضاء المضاد غير الحركي المتوسع. وتمنح الصين والهند المنطقة ثقلاً حقيقياً للأسلحة المضادة للأقمار الصناعية من خلال التجارب المدمرة الماضية، في حين تعمل اليابان وأستراليا وكوريا الجنوبية بشكل مضطرد على تعزيز عقيدة الفضاء العسكري، وهياكل القيادة، وقدرات الدعم الفضائية المضادة الأوسع. وهذا يمنح منطقة آسيا والمحيط الهادئ صورة أكثر توازناً من أوروبا أو بقية العالم. علاوة على ذلك، تتجه المنطقة أيضا نحو التشويش، والتعطيل المرتبط بالإنترنت، والتتبع، والسيطرة التشغيلية على المجال الفضائي. وفي المقابل، أصبحت منطقة آسيا والمحيط الهادئ أكثر أهمية، ليس فقط بسبب تطوير الأسلحة، بل وأيضاً بسبب بنية الفضاء العسكري الأوسع التي تنضج بسرعة.

سوق الأسلحة المضادة للأقمار الصناعية في الصين

لقد طورت الصين البرنامج الأكثر شمولاً في العالم المضاد للأقمار الصناعية، والذي يشمل الصواريخ الحركية، والتقنيات المدارية المشتركة، والطاقة الموجهة، والصواريخ الباليستية.الحرب السيبرانيةالقدرات، وتسريع الاستثمار لتحقيق التفوق الاستراتيجي، حيث بلغت إيرادات عام 2025 حوالي 24.5 مليون دولار أمريكي، وهو ما يمثل حوالي 47.62٪ من المبيعات العالمية.

سوق الأسلحة المضادة للأقمار الصناعية في اليابان

وبلغت قيمة السوق اليابانية حوالي 5.2 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 10.12% من إيرادات منطقة آسيا والمحيط الهادئ.

بقية العالم

تمتلك بقية دول العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية) حصة سوقية أصغر نسبيًا ولكن من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 9.5٪ خلال الفترة المتوقعة. ويأتي أقوى زخم في هذا القطاع من الشرق الأوسط، حيث تشمل أنماط التهديد الحالية التشويش المستمر على نظام تحديد المواقع العالمي (GPS) وانتحاله، وتشكل إيران وإسرائيل جزءًا من المحادثة الأوسع المتعلقة بتطوير الفضاء المضاد. وبصرف النظر عن هذا، تظل أمريكا اللاتينية محدودة نسبيًا وأكثر تركيزًا على الفضاء المدني والبنية التحتية الداعمة أكثر من تركيزها على القدرات الهجومية المضادة للأقمار الصناعية.

سوق الأسلحة المضادة للأقمار الصناعية في أمريكا اللاتينية

وبلغ حجم السوق في أمريكا اللاتينية حوالي 1.7 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 12.26% من الإيرادات.

سوق الأسلحة المضادة للأقمار الصناعية في الشرق الأوسط وأفريقيا

وبسبب التوترات الجيوسياسية الإقليمية، وزيادة الاعتماد على الأصول الفضائية، والحاجة إلى الدفاع ضد المراقبة، بلغ سوق الشرق الأوسط وإفريقيا حوالي 12.1 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 28.5 مليون دولار أمريكي في عام 2034، وهو ما يمثل حوالي 87.74٪ في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يقوم اللاعبون الرئيسيون بتوسيع حصتهم في السوق من خلال تجربة المهام المدارية لأنظمة الحرب الإلكترونية القابلة للنشر

لا يزال المشهد التنافسي لسوق الأسلحة العالمية المضادة للأقمار الصناعية (ASAT) شديد التركيز ومرتبطًا بقوة ببرامج الفضاء والدفاع التي تقودها الحكومات بدلاً من الطلب التجاري الواسع. تعد L3Harris شركة رائدة حيث قامت بتسليم نظام التحكم الفضائي الهجومي Meadowlands إلى قوة الفضاء الأمريكية في عام 2025، مما يمنحها دورًا مباشرًا في القدرة التشغيلية الفضائية المضادة. وتؤثر شركة لوكهيد مارتن على السوق من زاوية عسكرية فضائية أوسع من خلال العمل على أنظمة الإنذار والتتبع الصاروخية المنتشرة، في حين تظل شركة نورثروب جرومان مهمة من خلال القدرة على الوعي بالمجال الفضائي والمراقبة مثل نظام GSSAP، الذي يدعم تتبع وتوصيف الأجسام الموجودة في مدار قريب من الأرض.

وتحتل بوينغ أيضًا مكانة مهمة من خلال برنامج X-37B، مما يبقي الشركة مرتبطة بالتجارب المدارية المتقدمة ومفاهيم العمليات العسكرية الفضائية المستقبلية. بشكل عام، يقود هؤلاء اللاعبون الرئيسيون السوق بشكل أقل من خلال الإنتاج الضخم وأكثر من خلال أنظمة الحرب الإلكترونية القابلة للنشر، وطبقات الاستشعار، وهندسة القيادة، وتجربة المهام المدارية. وبشكل شامل، لا يزال السوق خاضعًا لقيادة الدولة، لكن الشركات التي تتمتع بموقع أفضل فيه هي تلك التي تعمل على تحويل متطلبات الفضاء العسكرية إلى أنظمة ميدانية وبنية تحتية مرنة للدفاع الفضائي.

قائمة شركات الأسلحة الرئيسية المضادة للأقمار الصناعية المذكورة في التقرير

- شركة نورثروب جرومان (الولايات المتحدة)

- شركة لوكهيد مارتن (الولايات المتحدة)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- شركة بوينغ (الولايات المتحدة)

- شركة RTX (الولايات المتحدة)

- شركة Kratos Defense & Security Solutions, Inc. (الولايات المتحدة)

- شركة بي ايه اي سيستمز (المملكة المتحدة.)

- إيرباص SE (هولندا)

- تاليس إس إيه (فرنسا)

- ليوناردو إس بي إيه (إيطاليا)

- أوه بي إس إي (ألمانيا)

- شركة صناعات الطيران الإسرائيلية المحدودة (إسرائيل)

- الشركة الصينية لعلوم وتكنولوجيا الفضاء الجوي (الصين)

- الشركة الصينية لعلوم وصناعة الطيران (الصين)

التطورات الصناعية الرئيسية

- مايو 2025:منحت شركة SSC عقود المرحلة الثانية بموجب برنامج Enterprise Space Terminal (EST) بقيمة 100.00 مليون دولار أمريكي إلى CACI وجنرال أتوميكس وViasat لتطوير نماذج أولية لمحطات اتصالات الليزر الفضائية التي تتيح توافق الارتباط المتبادل في المدار لأنظمة الفضاء التابعة لوزارة الدفاع وتدعم شبكة بيانات فضائية عسكرية أكثر مرونة.

- مايو 2025:منحت شركة SSC شركة SciTec, Inc. عقدًا بقيمة 259.00 مليون دولار أمريكي لجهود FORGE Enterprise OPIR Solution (EOS)، لتوسيع العمود الفقري للمعالجة الأرضية الآمنة عبر الإنترنت للتحذير من الصواريخ وتتبعها عبر LEO وMEO وGEO والكوكبات القطبية وتحسين المرونة ضد التهديدات الناشئة.

- فبراير 2025:منحت شركة SSC شركة Firefly Aerospace عقد خدمة إطلاق بقيمة 21.81 مليون دولار أمريكي لصالح VICTUS SOL، وهي أحدث مهمة فضائية سريعة الاستجابة تكتيكيًا تابعة لقوات الفضاء الأمريكية، وتهدف إلى تقديم قدرة استجابة أسرع وأكثر مرونة على المدار للمقاتلين في مواجهة التهديدات المدارية المتطورة.

- يناير 2025:منحت شركة SSC شركة L3Harris عقدًا وحيد المصدر بقيمة 90.00 مليون دولار أمريكي لمواصلة برنامج نظام التتبع وتحليل الإطلاق المتقدم (ATLAS)، الذي يدمج بيانات SDA وC2 والاستخبارات والبيانات التشغيلية لمساعدة المقاتلين على الاستجابة بشكل أسرع للتهديدات الناشئة المضادة للأقمار الصناعية.

- أكتوبر 2024:منحت SSC لشركة Omitron عقد MASCCOT بقيمة 46.30 مليون دولار أمريكي لمواصلة البحث والتطوير ونشر تقنيات القيادة والتحكم الفضائية الحديثة والمرنة (C2)، بما في ذلك ترقيات نقل ومعالجة بيانات الوعي بمجال الفضاء التشغيلي.

- مايو 2024:منحت قيادة الأنظمة الفضائية لقوة الفضاء الأمريكية (SSC) شركة Starfish Space عقدًا بقيمة 37.50 مليون دولار أمريكي من STRATFI لبناء وإطلاق وتشغيل مركبة فضائية Otter لمهمة إرساء هي الأولى من نوعها المصممة لتوفير عامين من المناورة المعززة للأصول الفضائية الأمنية الوطنية، وتعزيز التنقل في المدار، وخيارات دعم الفضاء المضاد.

- أبريل 2024:حصلت L3Harris على العام الخامس من برنامج MOSSAIC بقيمة تصل إلى 187.00 مليون دولار أمريكي من قوة الفضاء الأمريكية لمواصلة تحديث واستدامة البنية التحتية الفضائية الحيوية للتوعية بالمجال الفضائي، بما في ذلك الأنظمة التي تكتشف الأجسام الموجودة في الفضاء السحيق وتتبعها وتحددها.

تغطية التقرير

يوفر تحليل سوق الأسلحة العالمية المضادة للأقمار الصناعية (ASAT) دراسة متعمقة لحجم السوق وتوصيف الشركة وتوقعاتها من قبل جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات التي من المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات الاستراتيجية وعمليات الدمج والاستحواذ. يشمل تقرير البحث أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 9.9% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب نوع السلاح

|

|

بواسطة آلية القتل

|

|

|

بواسطة منصة الأساس

|

|

|

بواسطة المدار المستهدف

|

|

|

حسب المكون

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights إن القيمة السوقية العالمية ستحقق 183.6 مليون دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 389.6 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 67.0 مليون دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 9.9٪ خلال الفترة المتوقعة.

قاد قطاع القتل الناعم السوق من خلال آلية القتل.

يعد الاعتماد العسكري المتزايد على الخدمات المعتمدة على الأقمار الصناعية هو المحرك الرئيسي لسوق الأسلحة المضادة للسواتل.

ومن بين اللاعبين الرئيسيين في السوق شركة Northrop Grumman، وLockheed Martin، وRTX، وL3Harris، وشركة Boeing، وBAE Systems.

استحوذت أمريكا الشمالية على الحصة الأكبر من السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة