يقارن دواء الجسم المضاد حجم السوق، والمشاركة وتحليل الصناعة، حسب المنتج/العائلة المستهدفة (ADCs الموجهة من HER2، وADCs الموجهة من Nectin-4، وADCs الموجهة TROP2، وADCs الموجهة CD30، وغيرها)، حسب فئة الحمولة (ADCs مثبط Topoisomerase I، وADCs مثبط الأنابيب الدقيقة، وغيرها)، حسب مؤشر المرض (سرطان الثدي، الظهارة البولية) السرطان، وسرطان الغدد الليمفاوية، وسرطان الرئة، وسرطان المبيض، وغيرها)، حسب طريق الإدارة (عن طريق الوريد وغيره)، حسب المستخدم النهائي (المستشفيات، ومراكز السرطان المتخصصة، والمستشفيات الأكاديمية والبحثية، ومراكز التسريب المتنقلة، وغيرها)، والتوقعات الإقليمية، 2026-2034

الأجسام المضادة للأدوية تقترن بحجم السوق والتوقعات المستقبلية

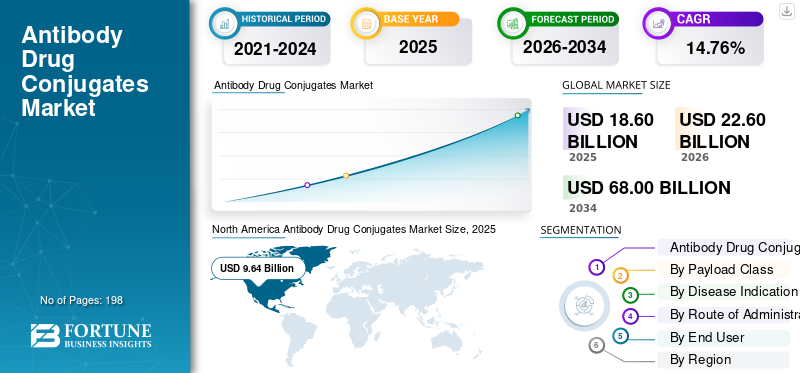

بلغت قيمة السوق العالمية لعقاقير الأجسام المضادة 18.60 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 22.60 مليار دولار أمريكي في عام 2026 إلى 68.00 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 14.76٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية بحصة سوقية بلغت 51.83٪ في عام 2025.

تمثل اتحادات أدوية الأجسام المضادة (ADCs) علاجات السرطان المستهدفة التي تدمج خصوصية الأجسام المضادة وحيدة النسيلة مع الفعالية المميتة للعوامل السامة للخلايا شديدة الفعالية. يتوسع السوق مع تحول علاجات السرطان بشكل متزايد نحو علاجات فردية أكثر دقة تعزز فعالية العلاج مع تقليل الضرر غير الضروري للأنسجة السليمة. الموافقات المتزايدة على الأورام الصلبة وسرطانات الدم، والتطبيق الأوسع للـ ADCs في خطوط العلاج السابقة، وجهود التقدم السريري القوية من خلال القيادةالصيدلانيةوتقوم الشركات بتسهيل المزيد من التبني. ويتزايد الطلب العالمي على المنتجات أيضًا مع تقدم منصات ADC، مع استقرار الرابط المعزز، وأنواع الحمولة الصافية الأكثر كفاءة مثل مثبطات التوبويزوميراز I ومثبطات الأنابيب الدقيقة، ومجموعة واسعة من أهداف الأورام.

تشمل الجهات الفاعلة الرئيسية العاملة في السوق العالمية شركة Daiichi Sankyo Company، Limited، AstraZeneca، Pfizer Inc.، Astellas Pharma Inc.، Gilead Sciences، Inc.، وF. Hoffmann-La Roche Ltd. وتشمل استراتيجياتها إطلاق منتجات جديدة، والموافقات التنظيمية، وشراكات التطوير المشترك، وعمليات الاستحواذ، والاستثمار في منصات ADC من الجيل التالي لتعزيز وجودها في مجالات علاج السرطان عالية النمو.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الأدوية المضادة للأجسام المضادة تقترن بالوجبات السريعة الرئيسية في السوق

- حجم السوق عام 2025: 18.60 مليار دولار أمريكي

- حجم السوق عام 2026: 22.60 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 68.00 مليار دولار أمريكي

- معدل النمو السنوي المركب: 14.76% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق اتحادات أدوية الأجسام المضادة بحصة 51.83٪ في عام 2025.

- تمثل ADCs الموجهة من HER2 أكبر شريحة من المنتجات/العائلة المستهدفة في عام 2025.

- من المتوقع أن تستحوذ مثبطات الأنابيب الدقيقة (ADCs) على 36.3% من السوق في عام 2026.

أمريكا الشمالية

قادت أمريكا الشمالية السوق بقيمة 9.64 مليار دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 4.74 مليار دولار أمريكي بحلول عام 2026، مدفوعة بتوسيع نطاق الوصول إلى رعاية الأورام.

أوروبا

ومن المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 13.95% خلال الفترة المتوقعة.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 10.66 مليار دولار أمريكي في عام 2026، وهو ما يمثل 47.2% من الإيرادات العالمية.

اليابان

ويقدر حجم السوق بنحو 1.54 مليار دولار أمريكي في عام 2026، وهو ما يمثل 6.8% من الإيرادات العالمية.

اقرأ المزيد

المخدرات الأجسام المضادة تترافق مع اتجاهات السوق

يعد التركيز على تطوير الجيل التالي من أدوية الأجسام المضادة المتقارنة اتجاهًا مهمًا لوحظ في السوق

يعد تقدم الجيل التالي من اتحادات الأجسام المضادة والأدوية اتجاهًا مهمًا في سوق ADC العالمي، حيث تهدف الشركات إلى تعزيز السلامة والفعالية واستهداف الأورام في ADCs الحالية. أظهرت ADCs السابقة فوائد سريرية كبيرة، ولكن قضايا مثل السمية خارج الهدف، والروابط غير المستقرة، وتوصيل الحمولة المحدودة، والمقاومة لدى بعض المرضى أكدت الحاجة إلى تصميمات ADC محسنة. ونتيجة لذلك، تقوم المنظمات بتطوير ADCs باستخدام روابط أكثر قوة، واقتران خاص بالموقع، ونسب أعلى من الدواء إلى الأجسام المضادة، وحمولات مبتكرة، وهياكل حمولة مزدوجة، وآليات محسنة لاستهداف الأورام. تساعد هذه الحركة في توسيع تطبيقات ADC إلى ما هو أبعد من الأهداف التقليدية مثل HER2 وCD30 إلى أهداف الأورام الصلبة الناشئة، بما في ذلك TROP2 وCLDN6/9 وCDH17 وVEGF ومستضدات مختلفة مرتبطة بالورم. كما أنه يمكّن الشركات من وضع الـ ADCs في وقت مبكر في خط العلاج وفي علاج السرطانات الصعبة حيث لا يقدم العلاج الكيميائي القياسي سوى فائدة قليلة. وبالتالي، من المتوقع أن يؤدي تقدم الجيل التالي من ADCs إلى تعزيز نمو السوق على المدى الطويل من خلال تحسين نتائج العلاج، وتوسيع تغطية السرطان، وخلق فرص عمل جديدة لكل من شركات الأدوية والتكنولوجيا الحيوية الكبرى. تدعم هذه العوامل نمو السوق العالمي الشامل لعقار الأجسام المضادة.

- على سبيل المثال، في مارس 2025، أعلنت شركة MediLink Therapeutics أنها ستقدم بيانات ما قبل السريرية لبرنامجي ADC مبتكرين، YL217 وYL242، إلى جانب منصة ADC للحمولة المزدوجة من الجيل التالي في الاجتماع السنوي AACR لعام 2025.

ديناميكيات السوق

محركات السوق

[زيويكبمدن]

زيادة اعتماد علاجات السرطان المستهدفة يقود نمو السوق

يعد الاعتماد المتزايد على علاجات السرطان المستهدفة محركًا رئيسيًا للسوق العالمية، حيث يبتعد علاج السرطان عن العلاج الكيميائي الواسع النطاق نحو الأدوية التي تستهدف علامات ورم محددة. تتلاءم هذه الخلايا مع هذا التحول بشكل جيد، لأنها تجمع بين الجسم المضاد الذي يتعرف على هدف السرطان مع حمولة قوية تقتل الخلايا السرطانية بشكل أكثر انتقائية. وهذا يساعد أطباء الأورام على استخدام نهج علاجي أكثر تخصيصًا يعتمد علىالمؤشرات الحيويةمثل HER2، وTROP2، وNectin-4، وCD30، ومستقبلات حمض الفوليك ألفا. نظرًا لأن اختبار العلامات الحيوية أصبح أكثر شيوعًا في علم الأورام، فيمكن مطابقة المزيد من المرضى مع علاجات ADC المناسبة لملف الورم الخاص بهم. يؤدي هذا إلى زيادة استخدام ADC في سرطان الثدي وسرطان الظهارة البولية وسرطان الرئة وسرطان الغدد الليمفاوية وسرطان المبيض وسرطان المعدة. يُظهر العدد المتزايد من الموافقات وتوسعات الملصقات أيضًا أن ADCs تنتقل إلى مجموعات أوسع من المرضى وإعدادات العلاج المبكرة. ولذلك، فإن الطلب المتزايد على الرعاية المستهدفة لمرضى السرطان يدعم بشكل مباشر زيادة اعتماد أدوية ADC ويعزز نمو السوق.

- على سبيل المثال، في يونيو 2025، تمت الموافقة على دواء Daiichi Sankyo وDATROWAY من شركة AstraZeneca في الولايات المتحدة كأول علاج موجه لـ TROP2 للبالغين المصابين بسرطان الرئة ذو الخلايا غير الصغيرة المتقدم أو النقيلي EGFR والذين تلقوا علاجًا مسبقًا موجهًا EGFR وعلاجًا كيميائيًا قائمًا على البلاتين.

قيود السوق

ارتفاع تكاليف البحث والتطوير للحد من نمو السوق

تشكل تكاليف البحث والتطوير المرتفعة قيودًا على السوق العالمية، نظرًا لأن تطوير ADC أكثر تعقيدًا من تطوير العديد من أدوية السرطان القياسية. يجب على الشركات تعزيز الجسم المضاد، والرابط، والحمولة، ونسبة الدواء إلى الجسم المضاد، والاستقرار، وملف تعريف السمية، وعملية الإنتاج قبل أن يتقدم ADC بشكل فعال من خلال التجارب السريرية. وهذا يعزز الإنفاق على الاكتشاف والبحوث قبل السريرية والتطوير السريري والاختبارات التحليلية والإنتاج المتخصص. لا يزال الخطر كبيرًا نظرًا لأن العديد من مرشحي ADC قد يفشلون بسبب مخاوف تتعلق بالسلامة، أو الفعالية المحدودة، أو التحديات في إظهار مزايا مميزة مقارنة بالعلاجات الحالية. وبالتالي، قد يضطر مطورو ADC الأصغر إلى تقليص جهود البحث، أو تأجيل البرامج، أو العثور على شركاء، أو التركيز فقط على الأصول الواعدة. وقد يؤدي ذلك إلى إعاقة نمو خطوط الأنابيب وإبطاء وتيرة دخول شركات تطوير المنتجات الجديدة إلى السوق. وبالتالي، في حين أن البلدان النامية المتقدمة توفر فرصًا تجارية كبيرة، فإن نفقات البحث والتطوير الكبيرة والمخاطر التنموية قد تحد من توسع السوق.

- على سبيل المثال، في مايو 2025، أعلنت Mersana Therapeutics عن خطة إعادة هيكلة استراتيجية وإعادة ترتيب الأولويات لتوسيع مدرجها النقدي وتركيز الموارد على ADC emiltatug ledadotin (Emi-Le/XMT-1660) الموجهة من B7-H4. وقالت الشركة إنها ستخفض قوتها العاملة بنحو 55%، وتقلل من أنشطة البحث، وتلغي جهود تطوير خطوط الأنابيب الداخلية، مما يوضح كيف يمكن لضغط تكلفة التطوير المرتفع أن يجبر الشركات التي تركز على ADC على تضييق برامج البحث والتطوير الخاصة بها.

فرص السوق

زيادة الاستثمارات في تطوير أدوية الأورام لتوفير فرص نمو في السوق

زيادة التمويل فيدواء الأورامويولد التطوير فرصة كبيرة للسوق العالمية، حيث تعتبر هذه القطاعات الآن واحدة من أكثر القطاعات جاذبية في علاج السرطان المستهدف. تعمل شركات الأدوية الكبرى وشركات التكنولوجيا الحيوية على تعزيز الاستثمارات في تطوير ADC نظرًا لإمكانية هذه العلاجات لاستهداف السرطانات ذات الأولوية العالية مثل سرطان الثدي وسرطان الرئة وسرطان المبيض وسرطان المعدة وسرطان الظهارة البولية. ويساعد هذا التمويل الشركات في إنشاء أهداف جديدة، وحمولات محسنة، وتقنيات رابط متقدمة، وقدرات تصنيعية فائقة. كما أنها تعمل على تعزيز زيادة اتفاقيات الترخيص وعمليات الاستحواذ والتحالفات الإستراتيجية بين شركات الأدوية العالمية وشركات التكنولوجيا الحيوية التي تركز على ADCs. ومع زيادة الاستثمار في أبحاث ADC، يمكن للشركات تسريع تقدم المرشحين إلى التجارب السريرية وفحصهم عبر نطاق أوسع من أنواع الأورام وخطوط العلاج. يمثل هذا احتمالًا تجاريًا كبيرًا حيث يمكن لـ ADCs الفعالة تحقيق أسعار عالية وتطبيق واسع النطاق للأورام ونمو دورة حياة ممتدة من خلال مؤشرات إضافية.

- على سبيل المثال، في أكتوبر 2025، أعلنت شركة Tubulis أنها جمعت 360 مليون دولار أمريكي من تمويل السلسلة C لتسريع التطوير السريري لمرشحها الرئيسي ADC، TUB-040، وتوسيع خط إنتاج ADC الخاص بها.

تحديات السوق

محدودية توافر مرافق الإنتاج المتخصصة Pيمثل تحديًا بارزًا لنمو السوق

يشكل التوافر المحدود لمرافق الإنتاج المتخصصة تحديًا كبيرًا للسوق العالمية، حيث يتطلب تصنيع ADC مهارات متخصصة للغاية غائبة في مصانع البيولوجيا التقليدية أو العلاج الكيميائي. يتطلب إنتاج الأجسام المضادة وحيدة النسيلة معرفة متخصصة في إنتاج الأجسام المضادة وحيدة النسيلة، وإدارة الحمولات القوية للغاية، وكيمياء الوصلات،الاقتران الحيويوالتعبئة المعقمة والاحتواء والاختبار التحليلي. ونظرًا للفعالية العالية للحمولات السامة للخلايا، يجب أن تلتزم المنشآت بأنظمة السلامة والاحتواء الصارمة، مما يؤدي إلى زيادة استثمار رأس المال والحد من عدد الشركات المصنعة المؤهلة. قد يتسبب هذا في حدوث اختناقات مع انتقال مرشحي ADC الإضافيين من التجارب السريرية إلى الإنتاج التجاري. قد تواجه شركات التكنولوجيا الحيوية الصغيرة جداول زمنية ممتدة أو تكاليف الاستعانة بمصادر خارجية أعلى بسبب اعتمادها على عدد محدود من منظمات التنمية النظيفة التي تتمحور حول ADC. ومع تزايد الطلب، تعمل الشركات على تعزيز قدراتها، إلا أن بناء وتأهيل مرافق جديدة يستغرق سنوات. وبالتالي، فإن الافتقار إلى مرافق تصنيع ADC مخصصة قد يعيق التسويق ويشكل عقبة في السوق.

تحليل التجزئة

حسب المنتج/العائلة المستهدفة

أدى الاعتماد التجاري القوي لـ ADCs الموجهة إلى HER2 إلى تعزيز هيمنة القطاع

من حيث عائلة المنتج/الهدف، ينقسم السوق إلى ADCs الموجه HER2، ADCs الموجه Nectin-4، ADCs الموجه TROP2، ADCs الموجه CD30، ADCs الموجه CD79b، ADCs الموجه لمستقبلات الفولات ألفا، وغيرها.

قاد قطاع ADCs الموجه لـ HER2 الحصة السوقية العالمية لأدوية الأجسام المضادة المتقارنة في عام 2025. ويعزى ذلك إلى النجاح التجاري الكبير والتطبيق السريري الأوسع لمنتجات مثل Enhertu وKadcyla في السرطانات الإيجابية HER2 والمنخفضة HER2. ترجع هيمنة هذا القطاع إلى العبء المرضي الكبير المتمثل في سرطان الثدي وسرطان المعدة والأورام الصلبة الأخرى التي تعبر عن HER2، مما يؤدي إلى وجود مجموعة كبيرة من المرضى المؤهلين للحصول على العلاج الذي يستهدف HER2. علاوة على ذلك، شهدت الـ ADCs المستهدفة لـ HER2 قبولًا أوسع نظرًا لفعاليتها المثبتة في المرضى الذين لديهم عدد قليل من العلاجات المستهدفة السابقة، خاصة في سيناريوهات الأمراض النقيلية. من المتوقع أن يؤدي النمو المستمر لاختبار HER2، وارتفاع الموافقات على الملصقات، وتحول هذه الأدوية إلى مراحل العلاج المبكرة إلى دفع نمو هذا القطاع خلال الإطار الزمني المتوقع.

- على سبيل المثال، في يناير 2025، تمت الموافقة على دواء Daiichi Sankyo وEnhertu التابع لشركة AstraZeneca في الولايات المتحدة للبالغين المصابين بسرطان الثدي غير القابل للاستئصال أو النقيلي، أو سرطان الثدي المنخفض HER2 أو سرطان الثدي فائق الانخفاض HER2 بعد التقدم في واحد أو أكثر من علاجات الغدد الصماء.

من المتوقع أن يرتفع قطاع ADCs الموجه لمستقبلات حمض الفوليك بمعدل نمو سنوي مركب قدره 27.09٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب فئة الحمولة

الاستخدام السريري الراسخ لمثبطات الأنابيب الدقيقة ADC يدعم هيمنة القطاع

بناءً على فئة الحمولة، يتم تصنيف السوق إلى مثبطات التوبويزوميراز I، ومثبطات الأنابيب الدقيقة، وADCs مايتاسينويد، وADCs الضارة بالحمض النووي، وغيرها.

استحوذ قطاع ADCs المثبط للأنيبيبات الدقيقة على مكانة رائدة في السوق العالمية في عام 2025. ويرجع ذلك إلى الموافقة المبكرة والاستخدام التجاري القوي لـ ADC التي تحمل حمولات قائمة على الأوريستاتين والمايتانسينويد. تنبع هيمنة هذا القطاع من الاستخدام الواسع النطاق لمنتجات مثل Adcetris وPadcev وKadcyla وPolivy وTivdak في سرطان الغدد الليمفاوية وسرطان الظهارة البولية وسرطان الثدي وسرطان عنق الرحم وغيرها من مؤشرات الأورام. تُستخدم هذه الحمولات بشكل شائع لأنها تمنع انقسام الخلايا السرطانية بمجرد دخولها إلى الخلايا السرطانية، مما يجعلها فعالة ضد السرطانات سريعة النمو. بالإضافة إلى ذلك، اكتسب القطاع المعرفة الطبية المعترف بها، والتطبيق العملي الأوسع، والعديد من المنتجات المعتمدة لكل من الأورام الصلبة وسرطانات الدم. من المتوقع أن يؤدي التطبيق المستمر لمثبطات الأنابيب الدقيقة ADCs في العلاجات المركبة إلى تعزيز الامتصاص المستمر لهذه الأدوية في السوق. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 36.3% في عام 2026.

- على سبيل المثال، في ديسمبر 2023، وافقت إدارة الغذاء والدواء الأمريكية على عقاري Astellas وPfizer's Padcev بالاشتراك مع Keytruda للبالغين المصابين بسرطان الظهارة البولية المتقدم محليًا أو النقيلي. Padcev عبارة عن ADC موجه من Nectin-4 يستخدم أحادي ميثيل أوريستين E (MMAE) للحمولة النافعة المسببة لتعطيل الأنابيب الدقيقة، مما يدعم الوضع السريري القوي لمثبطات الأنابيب الدقيقة ADC في مؤشرات السرطان الرئيسية.

من المتوقع أن يرتفع قطاع ADCs المثبط للتوبويزوميراز I بمعدل نمو سنوي مركب قدره 21.70٪ خلال الفترة المتوقعة.

بواسطة إشارة المرض

أدى وجود مجموعة كبيرة من المرضى واستخدام ADC على نطاق أوسع في علاج سرطان الثدي إلى هيمنة القطاع

بناءً على مؤشر المرض، يتم تصنيف السوق إلى سرطان الثدي، وسرطان الظهارة البولية، وسرطان الغدد الليمفاوية، وسرطان الرئة، وسرطان المبيض، وسرطان المعدة والمعدة، وغيرها.

سيطر قطاع سرطان الثدي على حصة السوق في عام 2025. ويرجع ذلك إلى العدد الكبير من المرضى المؤهلين للعلاج القائم على ADC والاستخدام القوي لـ ADC المعتمدة في حالات النقيلي. بالإضافة إلى ذلك، هناك عوامل مثل الاعتماد على نطاق واسع لـ ADC، والاستخدام المتزايد لاختبار العلامات الحيوية، وزيادة تفضيل العلاجات المستهدفة، والتوسعات المستمرة في الملصقات تدعم زيادة اعتماد ADC في سرطان الثدي. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 39.0% في عام 2026.

- على سبيل المثال، في يناير 2025، وافقت إدارة الغذاء والدواء الأمريكية على عقار داتروواي للبالغين المصابين بسرطان الثدي غير القابل للاستئصال أو النقيلي الإيجابي لمستقبلات الموارد البشرية أو السلبي لعامل HER2 والذين تلقوا علاجًا سابقًا قائمًا على الغدد الصماء والعلاج الكيميائي.

من المتوقع أن يرتفع قطاع سرطان المبيض بمعدل نمو سنوي مركب يبلغ 28.76٪ خلال الفترة المتوقعة.

عن طريق الإدارة

أدى استخدام التسريب في المستشفيات إلى تعزيز هيمنة القطاع الوريدي

على أساس طريقة الإدارة، ينقسم السوق إلى الوريد وغيرها.

في عام 2025، كانت الحصة السوقية يقودها في المقام الأول قطاع الحقن الوريدي. ويرجع ذلك إلى حقيقة أن جميع أدوية الأجسام المضادة المعتمدة تقريبًا يتم إعطاؤها من خلال التسريب الوريدي تحت إشراف طبي. ترتبط هيمنة هذا القطاع بالخصائص المعقدة للـ ADCs، التي تدمج الأجسام المضادة وحيدة النسيلة مع حمولات قوية وتتطلب جرعات دقيقة، وتخفيفًا، ومراقبة التسريب، وإدارة التفاعلات المحتملة المرتبطة بالتسريب. يمكّن العلاج الوريدي أطباء الأورام من مراقبة المرضى عن كثب بحثًا عن السميات مثل قلة العدلات والاعتلال العصبي والأحداث العينية والآثار الجانبية المرتبطة بالكبد. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 99.7% في عام 2026.

- على سبيل المثال، في أبريل 2024، منحت إدارة الغذاء والدواء الأمريكية الموافقة الكاملة لشركة Pfizer وGenmab's Tivdak لعلاج سرطان عنق الرحم المتكرر أو النقيلي، ويتم إعطاء المنتج بالتسريب في الوريد.

ومن المتوقع أن يرتفع القطاع الآخر بمعدل نمو سنوي مركب قدره 26.19٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

تتصدر المستشفيات السوق بسبب توفر البنية التحتية المتقدمة لرعاية الأورام

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز السرطان المتخصصة والمستشفيات الأكاديمية والبحثية ومراكز التسريب المتنقلة وغيرها.

سيطر قطاع المستشفيات على حصة السوق في عام 2025. وتنبع هيمنة هذا القطاع من حقيقة أن معظم الأدوية المضادة للسرطان تُدار عن طريق الحقن في الوريد، الأمر الذي يتطلب فرق علاج الأورام الماهرة، ومراكز الحقن، ومراقبة الجرعات، وإدارة الآثار الجانبية المحتملة. بالإضافة إلى ذلك، تمتلك المستشفيات عادةً موارد للاختبارات التشخيصية، وخبراء الأورام، ووحدات إعداد الصيدلية، ورعاية الطوارئ، مما يجعلها المواقع المفضلة لعلاجات السرطان المعقدة. بالإضافة إلى ذلك، يحتاج العديد من المرضى الذين يخضعون لـ ADCs إلى التصوير الروتيني، وتحليلات الدم، وتقييمات السمية، والتي يتم التعامل معها عادةً من قبل أقسام الأورام في المستشفى. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 51.9% في عام 2026.

- على سبيل المثال، في فبراير 2023، أوصت NICE باستخدام Enhertu من AstraZeneca وDaiichi Sankyo من خلال اتفاقية وصول مُدارة للبالغين المصابين بسرطان الثدي غير القابل للاكتشاف أو النقيلي الإيجابي لـ HER2 بعد علاج واحد أو أكثر من علاجات HER2.

بالإضافة إلى ذلك، من المتوقع أن تنمو مراكز التسريب المتنقلة بمعدل نمو سنوي مركب يبلغ 19.07٪ خلال الفترة المتوقعة.

الأجسام المضادة للأدوية تقترن بالتوقعات الإقليمية للسوق

حسب الجغرافيا، ينقسم السوق إلى أمريكا اللاتينية وآسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Antibody Drug Conjugates Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة الأكبر من السوق العالمية، حيث بلغت قيمتها 7.65 مليار دولار أمريكي في عام 2024. وفي عام 2025، واصلت المنطقة هيمنتها بقيمة 9.64 مليار دولار أمريكي. تتوسع أمريكا الشمالية بسبب الاعتماد القوي على علاجات الأورام المتقدمة، والإنفاق المرتفع على علاج السرطان، والتوافر المبكر للـ ADCs المعتمدة.

سوق اتحادات الأدوية المضادة للأجسام المضادة في الولايات المتحدة

ويتصدر سوق الولايات المتحدة منطقة أمريكا الشمالية ومن المتوقع أن يبلغ حوالي 10.66 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 47.2٪ من السوق العالمية.

أوروبا

من المتوقع أن ينمو السوق في أوروبا بمعدل نمو سنوي مركب قدره 13.95٪ خلال الفترة المتوقعة. تنمو أوروبا بشكل مطرد بسبب تزايد اعتماد علاجات السرطان المستهدفة، وأنظمة السداد القوية في البلدان الكبرى، وزيادة استخدام الـ ADCs في سرطان الثدي، وسرطان الغدد الليمفاوية، وسرطان الظهارة البولية.

سوق اتحادات الأدوية المضادة للأجسام المضادة في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.69 مليار دولار أمريكي، وهو ما يمثل حوالي 3.0٪ من الإيرادات العالمية.

سوق اتحادات الأدوية المضادة للأجسام المضادة في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 1.11 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 4.9% من المبيعات العالمية.

آسيا والمحيط الهادئ

من المتوقع أن يصل حجم سوق منطقة آسيا والمحيط الهادئ إلى قيمة 4.74 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بسبب عوامل مثل إظهار نمو قوي بسبب العدد الكبير لمرضى السرطان، وتحسين الوصول إلى رعاية الأورام، وزيادة الإنفاق على الرعاية الصحية في الصين واليابان وكوريا الجنوبية وأستراليا والهند.

سوق اتحادات الأدوية المضادة للأجسام المضادة في اليابان

ويقدر حجم السوق في اليابان في عام 2026 بحوالي 1.54 مليار دولار أمريكي، وهو ما يمثل حوالي 6.8% من الإيرادات العالمية.

سوق اتحادات الأدوية المضادة للأجسام المضادة في الصين

ومن المتوقع أن يصل حجم السوق في الصين إلى 1.54 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 6.8% من المبيعات العالمية.

سوق اتحادات الأدوية المضادة للأجسام المضادة في الهند

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 0.25 مليار دولار أمريكي، وهو ما يمثل حوالي 1.1% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن يكون النمو في مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا أبطأ خلال الفترة المتوقعة. نمو السوق مدفوع بارتفاع عبء السرطان، وتزايد تغطية الرعاية الصحية الخاصة، وزيادة استخدام أدوية السرطان المتخصصة التي تدعم الطلب على شركة ADC. ويقدر سوق أمريكا اللاتينية في عام 2026 بحوالي 0.87 مليار دولار أمريكي.

وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن يصل سوق دول مجلس التعاون الخليجي إلى حوالي 0.21 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 0.9% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

مجموعة منتجات ADC القوية والتعاون الاستراتيجي للمساهمة في هيمنة اللاعبين على السوق

يتميز السوق العالمي لأدوية الأجسام المضادة بمشهد تنافسي شبه موحد، حيث تهيمن شركات الأدوية الرائدة مثل Daiichi Sankyo Company, Limited وAstraZeneca plc وPfizer Inc. وGilead Sciences, Inc. وF. Hoffmann-La Roche Ltd على السوق. يركز هؤلاء اللاعبون على توسعات العلامات التنظيمية، واتفاقيات التطوير المشترك، وعمليات الاستحواذ، وتطوير خطوط أنابيب ADC من الجيل التالي لتعزيز مواقعهم في السوق عبر سرطان الثدي، وسرطان الظهارة البولية، وسرطان الغدد الليمفاوية، وسرطان المبيض، والأورام الصلبة الأخرى.

- على سبيل المثال، في أكتوبر 2025، حصلت شركة جلاكسو سميث كلاين على الحقوق العالمية الحصرية لبرنامج متقارن للأدوية والأجسام المضادة من Syndivia، مما عزز خط أنابيب الأورام الخاص بها باستخدام تقنية ADC من الجيل التالي لتحسين خيارات العلاج لمرضى السرطان.

ومن بين المشاركين المهمين الآخرين شركة AbbVie Inc.، وGSK plc، وRemeGen، وAstellas Pharma Inc.، وJiangsu Hengrui Pharmaceuticals Co., Ltd.، وغيرها. تركز هذه الشركات على إطلاق منتجات ADC، والتسويق الإقليمي،تجربة سريريةالتوسع والشراكات الإستراتيجية لاغتنام فرص النمو في السوق العالمية.

قائمة الشركات المترافقة الرئيسية لأدوية الأجسام المضادة

- شركة دايتشي سانكيو المحدودة(اليابان)

- أسترازينيكا(المملكة المتحدة.)

- شركة فايزر(نحن.)

- شركة جلعاد ساينسز (الولايات المتحدة)

- هوفمان-لاروش المحدودة(سويسرا)

- شركة آبفي (الولايات المتحدة)

- شركة جي إس كيه بي إل سي (المملكة المتحدة)

- ريميجن (الصين)

- شركة أستيلاس فارما (اليابان)

- شركة جيانغسو هينجروي للأدوية المحدودة (الصين)

التطورات الصناعية الرئيسية

- أبريل 2026:أعلنت شركة Gilead عن اتفاق للاستحواذ على Tubulis، مضيفة الجيل التالي من منصة ADC والمرشح الرئيسي TUB-040، وهو ADC الذي يستهدف NaPi2b لعلاج سرطان المبيض والأورام الصلبة الأخرى.

- أبريل 2026:وافقت شركة Eli Lilly على الاستحواذ على شركة CrossBridge Bio، وهي شركة ADC قبل السريرية التي تركز على اتحادات الأدوية المضادة للأجسام المضادة ذات الحمولة المزدوجة، مما يعزز خط أنابيب علاج الأورام من الجيل التالي لشركة Lilly.

- أكتوبر 2025:دخلت شركة Boehringer Ingelheim وAimedBio في اتفاقية تعاون وترخيص عالمية لتطوير علاج ADC جديد يستهدف علامة انتقائية للورم عبر العديد من أنواع السرطان.

- أبريل 2025:أعلنت شركة Pfizer أنها ستقدم بيانات جديدة في ASCO 2025، بما في ذلك الدراسات التي تقيم مركبات vedotin ADCs بالاشتراك مع مثبطات نقاط التفتيش المناعية عبر إعدادات علاج الأورام.

- مايو 2024:أعلنت شركة AstraZeneca عن خطط لبناء منشأة تصنيع ADC بقيمة 1.5 مليار دولار أمريكي في سنغافورة، وهو أول موقع إنتاج ADC متكامل على نطاق تجاري.

تغطية التقرير

يتضمن تحليل السوق العالمي لمركبات الأجسام المضادة تقييمًا شاملاً لحجم السوق وتوقعات لكل قطاع تم إبرازه في التقرير. ويقدم نظرة ثاقبة لديناميكيات السوق والاتجاهات المتوقع أن تقود السوق طوال الفترة المتوقعة. فهو يوفر فهمًا للعوامل الأساسية، بما في ذلك التقدم التكنولوجي، وابتكارات المنتجات، وتحليل خطوط الأنابيب، والبيئة التنظيمية، وإطلاق منتجات جديدة. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى التطورات الرئيسية في الصناعة داخل السوق. يوفر تقرير توقعات السوق العالمية أيضًا مشهدًا تنافسيًا متعمقًا، بما في ذلك معلومات عن حصة السوق وملفات تعريف اللاعبين النشطين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 14.76% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المنتج/العائلة المستهدفة، وفئة الحمولة، ومؤشر المرض، وطريق الإدارة، والمستخدم النهائي، والمنطقة |

| حسب المنتج/العائلة المستهدفة |

|

| حسب فئة الحمولة |

|

| بواسطة إشارة المرض |

|

| عن طريق الإدارة |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 18.60 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 68.00 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية في أمريكا الشمالية 9.64 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 14.76٪ خلال الفترة المتوقعة 2026-2034.

حسب المنتج/العائلة المستهدفة، من المتوقع أن يقود قطاع ADCs الموجه لـ HER2 السوق.

إن زيادة الموافقات على الأورام الصلبة وسرطانات الدم، وتوسيع استخدام الـ ADCs في خطوط العلاج السابقة، ونشاط التطوير السريري القوي من قبل شركات الأدوية الكبرى، كلها عوامل تدفع في المقام الأول توسع السوق.

تعد شركة DAIICHI SANKYO، LIMITED، وAstraZeneca، وPfizer Inc.، وGilead Sciences, Inc.، وF. Hoffmann-La Roche Ltd، من بين اللاعبين البارزين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 198

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.