حجم سوق الهيدروكربونات العطرية، وحصتها وتحليل الصناعة، حسب التطبيق (الوقود، والمذيبات، والتخليق الكيميائي، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

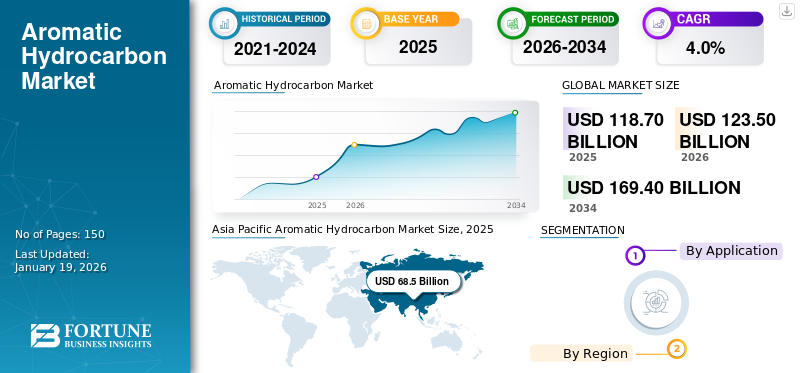

بلغ حجم سوق الهيدروكربونات العطرية العالمية 118.7 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 123.5 مليار دولار أمريكي في عام 2026 إلى 169.4 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 4.0٪ خلال الفترة 2026-2034. وهيمنت منطقة آسيا والمحيط الهادئ على سوق الهيدروكربونات العطرية، حيث استحوذت على حصة سوقية تبلغ 58% في عام 2025.

الهيدروكربونات العطرية، والمعروفة أيضًا باسم الأرينات، هي فئة من المركبات العضوية تتميز بواحدة أو أكثر من الحلقات المستوية من الذرات مع أنظمة إلكترون π غير متمركزة، مشتقة عادةً من البنزين. تظهر هذه المركبات ثباتًا كيميائيًا عاليًا وتفاعلية فريدة بسبب هياكلها الحلقية المترافقة. تشمل الأمثلة الشائعة البنزين والتولوين والزيلين. أحد العوامل الدافعة الرئيسية لزيادة الطلب هو استخدامها على نطاق واسع في تصنيع المذيبات الصناعية والمواد الوسيطة، وخاصة في القطاعات سريعة التوسع مثل السيارات والبناء والسلع الاستهلاكية. ويستمر تزايد التصنيع والتحضر في الاقتصادات الناشئة في تعزيز الطلب، مما يدفع نمو السوق.

وتشمل الشركات العاملة في السوق لاعبين رئيسيين مثل إنيوس، وسابك، وشل، وشركة البترول الوطنية الصينية، وغيرها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الهيدروكربونات العطرية

- حجم السوق عام 2025: 118.7 مليار دولار أمريكي

- حجم السوق عام 2026: 123.5 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 169.4 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.0% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الهيدروكربونات العطرية بحصة قدرها 58.00% في عام 2025.

- من المتوقع أن يهيمن قطاع التركيب الكيميائي على السوق خلال فترة التنبؤ.

- من المتوقع أن يشهد قطاع تطبيقات المذيبات طلبًا قويًا خلال فترة التنبؤ.

آسيا والمحيط الهادئ

تصدرت السوق بقيمة 68.5 مليار دولار أمريكي في عام 2025، وهو ما يمثل 58.00% من الإيرادات العالمية.

أمريكا الشمالية

وصلت إلى 21.3 مليار دولار أمريكي في عام 2025، وهو ما يمثل 18.00% من السوق العالمية.

أوروبا

حققت 11.0 مليار دولار أمريكي في عام 2025، لتساهم بنسبة 9.00% من إيرادات السوق العالمية.

نحن

ويحظى السوق بدعم البنية التحتية البتروكيماوية الناضجة والطلب القوي من صناعات السيارات والبناء والصناعات الكيماوية.

اليابان

ويستفيد السوق من تصنيع البتروكيماويات المتقدم والطلب على تطبيقات الهيدروكربونات العطرية عالية القيمة.

اقرأ المزيد

اتجاهات سوق الهيدروكربونات العطرية

تنويع شركات الطاقة إلى أعمال البتروكيماويات للمساعدة في نمو السوق

وتُرى استثمارات كبيرة في مناطق، بما في ذلك منطقة الشرق الأوسط وآسيا والمحيط الهادئ، حيث تهدف الحكومات والجهات الفاعلة في القطاع الخاص إلى تنويع محافظ الطاقة لديها وزيادة صادرات القيمة المضافة. يؤثر هذا التوسع العالمي للمجمعات البتروكيماوية المتكاملة بشكل كبير على السوق. ويجري تطوير هذه المجمعات بشكل متزايد بالقرب من المصافي لضمان إمدادات ثابتة من المواد الخام وتحسين كفاءة الإنتاج.

- شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق الهيدروكربونات العطرية من 63 مليار دولار أمريكي في عام 2023 إلى 65.7 مليار دولار أمريكي في عام 2024.

يسمح هذا التكامل الرأسي بإدارة أفضل للتكاليف، والاستخدام الأمثل للموارد، وتعزيز التحكم في سلسلة الإنتاج العطري، خاصة بالنسبة للعطورالبنزينومشتقات التولوين والزيلين. يدعم هذا التوسع الطلب المتزايد من الصناعات التحويلية مثل البلاستيك والمنسوجات والسيارات، وبالتالي تعزيز العطريات باعتبارها لبنات بناء حاسمة في التصنيع الصناعي ودفع نمو السوق جنبًا إلى جنب.

ديناميكيات السوق

محركات السوق

ارتفاع الطلب على المركبات العطرية في الأنشطة الصناعية لدفع نمو السوق

إن ارتفاع الأنشطة الصناعية في جميع أنحاء العالم يدعم بقوة نمو السوق. تعتبر المركبات مثل البنزين والتولوين والزيلين من المواد الخام الحاسمة في إنتاج المذيبات والأصباغ والمواد الخافضة للتوتر السطحي،الراتنجات، والتي تستخدم على نطاق واسع في صناعات مثل المواد الكيميائية والمنسوجات والمطاط والتعبئة والتغليف. وفي ظل التصنيع السريع، وخاصة في الاقتصادات الناشئة مثل الصين والهند، يستمر الطلب على هذه المواد الوسيطة في الزيادة. ويرجع ذلك أيضًا إلى توسع البنية التحتية، ونمو قطاع التصنيع، وظهور وحدات كيميائية صغيرة الحجم. بالإضافة إلى ذلك، فإن دور المواد العطرية في المواد الكيميائية المتخصصة والأداء يضيف إلى قيمتها، مما يعزز مكانتها كعناصر بناء أساسية في العمليات الصناعية المتنوعة ويدفع نمو سوق الهيدروكربونات العطرية جنبًا إلى جنب.

قيود السوق

زيادة قيود المركبات العضوية المتطايرة من قبل الهيئات التنظيمية على مستوى العالم للحد من نمو السوق

تعمل اللوائح البيئية الصارمة على تقييد الطلب على الهيدروكربونات العطرية بشكل كبير بسبب الطبيعة الخطرة للمركبات، بما في ذلك البنزين،التولوين، والزيلين، والتي تصنف على أنها مركبات عضوية متطايرة. تفرض الوكالات التنظيمية مثل وكالة حماية البيئة (EPA) والوكالة الأوروبية للمواد الكيميائية (ECHA) حدودًا صارمة على الانبعاثات والتعرض في مكان العمل، مما يزيد من تكاليف التشغيل على الشركات المصنعة. يتطلب الامتثال في كثير من الأحيان استثمارات في أنظمة التحكم في الانبعاثات المتقدمة، وتقنيات الإنتاج الأكثر أمانًا، والمراقبة البيئية المستمرة. ومن المرجح أن تدفع هذه اللوائح الشركات إلى استكشاف مواد أولية بديلة واعتماد عمليات كيميائية أكثر مراعاة للبيئة، مما يجعل من الصعب على المنتجين التقليديين الحفاظ على الربحية مع تلبية معايير الاستدامة والسلامة المتطورة. ومن المرجح أن يؤدي هذا بدوره إلى تباطؤ نمو السوق والحد منه.

فرص السوق

ارتفاع الطلب على البوليمرات العطرية لخلق فرص نمو في السوق

يمثل الطلب العالمي المتزايد على المواد البلاستيكية فرصة سوقية كبيرة لصناعة الهيدروكربونات العطرية. تعتبر العطريات مثل البنزين والتولوين والزيلين مواد أولية أساسية لإنتاج البوليمرات الرئيسية، بما في ذلك البوليسترين والبولي إيثيلين تيرفثالات والبوليسترين.نايلون، والتي تستخدم على نطاق واسع في التعبئة والتغليف وقطع غيار السيارات والإلكترونيات والمنسوجات. ومع نمو الأسواق الاستهلاكية، وخاصة في الاقتصادات الناشئة، تتزايد الحاجة إلى المنتجات القائمة على البلاستيك بسرعة. بالإضافة إلى ذلك، فإن التوجه نحو استخدام مواد خفيفة الوزن في المركبات لتعزيز كفاءة استهلاك الوقود يعزز استخدام البوليمرات المشتقة من المواد العطرية. ومن المتوقع أن يخلق هذا الاعتماد المتزايد على المواد البلاستيكية في مختلف الصناعات فرصة قوية لمنتجي الهيدروكربونات العطرية لتوسيع تواجدهم في السوق وتعزيز دورهم في سلاسل التوريد العالمية للبتروكيماويات.

تحديات السوق

التركيز المتزايد على الاستدامة البيئية لخلق تحديات في نمو السوق

يتعرض سوق الهيدروكربونات العطرية لضغوط متزايدة لتبني ممارسات مستدامة وسط أهداف المناخ العالمية واللوائح البيئية الأكثر صرامة. ويؤدي الإنتاج التقليدي، الذي يعتمد على الوقود الأحفوري، إلى انبعاثات عالية، مما يدفع إلى الدفع نحو التكنولوجيات النظيفة والبدائل الحيوية. ومع ذلك، فإن هذا التحول يعوقه ارتفاع تكاليف رأس المال ومحدودية الحلول القابلة للتطوير. إن تحقيق الاستدامة مع الحفاظ على القدرة التنافسية من حيث التكلفة، وخاصة في المناطق الحساسة للأسعار، يشكل تحديا كبيرا. وتعمل المبادرات التنظيمية، بما في ذلك الصفقة الخضراء للاتحاد الأوروبي، على زيادة تكثيف الحاجة إلى عمليات أكثر مراعاة للبيئة. ولكي تظل قادرة على الاستمرار، يتعين على الشركات أن تبتكر عبر سلاسل الإنتاج والتوريد، وأن توازن بين المسؤولية البيئية والكفاءة التشغيلية والقدرة التنافسية في السوق.

الحواجز التجارية والحمائية

تطور المشهد التجاري لإعادة تنظيم سلسلة التوريد العالمية للبتروكيماويات

ومن المرجح أن تؤدي التعريفات الجمركية الأمريكية الحالية على الواردات والصادرات البتروكيماوية، وخاصة تلك التي تشمل الصين وشركاء تجاريين رئيسيين آخرين، إلى تعطيل صناعة الهيدروكربونات العطرية العالمية. وتؤدي هذه التعريفات إلى زيادة تكاليف الإنتاج، وتقليل كفاءة التجارة عبر الحدود، وخلق تقلبات في أسعار المواد العطرية الرئيسية مثل البنزين والتولوين والزيلين. قد يواجه المنتجون المعتمدون على التصدير، وخاصة في منطقة آسيا والمحيط الهادئ، انخفاضًا في الوصول إلى السوق الأمريكية، في حين قد تواجه الشركات المصنعة في الولايات المتحدة ارتفاع تكاليف المواد الخام بسبب الإجراءات الانتقامية. وقد يؤدي هذا إلى إعادة تنظيم سلسلة التوريد، وتحولات الإنتاج الإقليمية، وزيادة الاستثمار في القدرات المحلية، وبالتالي إعادة تشكيل تدفقات التجارة العالمية وتكثيف المنافسة بين الموردين الإقليميين.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

عن طريق التطبيق

يهيمن التخليق الكيميائي بسبب استخدام المنتج كوسيط في مجموعة واسعة من المركبات الكيميائية

بناءً على التطبيق، يتم تقسيم السوق إلى الوقود والمذيبات والتوليف الكيميائي وغيرها.

من المتوقع أن يحتفظ قطاع التخليق الكيميائي بالحصة المهيمنة في سوق الهيدروكربونات العطرية خلال فترة التنبؤ. أحد العوامل الرئيسية التي تدفع الطلب على منتجات التخليق الكيميائي هو الحاجة المتزايدة للمنتجات البتروكيماوية مثلالبلاستيكوالألياف الصناعية والأصباغ والكيماويات الزراعية. تعتبر العطريات مثل البنزين والتولوين بمثابة مواد أولية أساسية لإنتاج الفينول والستيرين والأنيلين، والتي تعد مدخلات رئيسية في مجموعة واسعة من السلع الصناعية والاستهلاكية. ومع ارتفاع الاستهلاك في صناعات البناء والسيارات، يعمل المصنعون على زيادة القدرة العطرية لدعم إنتاج مواد تركيبية عالية الأداء وفعالة من حيث التكلفة.

العامل الرئيسي الذي يعزز الطلب على الهيدروكربونات العطرية في تطبيقات المذيبات هو التوسع في صناعات الدهانات والطلاءات والمواد اللاصقة، وخاصة في البناء وتصنيع السيارات. تستخدم العطريات مثل التولوين والزيلين على نطاق واسع كمذيبات صناعية بسبب ملاءتها القوية ومعدلات التبخر السريعة. يؤدي التحضر السريع وتطوير البنية التحتية والنمو في إنتاج المركبات إلى زيادة الحاجة إلى الطلاء والتشطيبات، مما يؤدي إلى زيادة استهلاك المذيبات. بالإضافة إلى ذلك، فإن استخدام المذيبات العطرية في مواد التنظيف والمعالجة الكيميائية يدعم الطلب المستمر عبر مختلف القطاعات الصناعية.

التوقعات الإقليمية لسوق الهيدروكربونات العطرية

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Aromatic Hydrocarbon Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغت قيمة سوق آسيا والمحيط الهادئ 68.5 مليار دولار أمريكي في عام 2025، مستحوذة على 58.00% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 71.4 مليار دولار أمريكي في عام 2026. تقود المنطقة الطلب العالمي على هذه الهيدروكربونات بسبب النمو الصناعي السريع في الصين والهند وجنوب شرق آسيا. إن توسيع صناعات الاستخدام النهائي مثل السيارات والتغليف والمنسوجات والبناء يؤدي إلى استهلاك قوي للبنزين والتولوين والزيلين. إن وجود إنتاج منخفض التكلفة، وتزايد القدرة البتروكيماوية، وارتفاع الطلب المحلي يعزز توسع السوق. وبالتالي، تظل منطقة آسيا والمحيط الهادئ المركز العالمي البارز لإنتاج واستهلاك هذه الهيدروكربونات.

أمريكا الشمالية

ساهمت أمريكا الشمالية بنسبة 18.00% في السوق العالمية في عام 2025، بقيمة تقدر بـ 21.3 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 22.1 مليار دولار أمريكي في عام 2026. ولا تزال أمريكا الشمالية قادرة على المنافسة بسبب التقدم التكنولوجي والاستهلاك الداخلي القوي عبر مجموعة واسعة من التطبيقات الصناعية. ويشمل ذلك الطلب المستمر على الهيدروكربونات العطرية من قطاعات السيارات والبناء والكيماويات المتقدمة. تستفيد الولايات المتحدة من البنية التحتية البتروكيماوية الناضجة والمواد الأولية الوفيرة القائمة على الصخر الزيتي، مما يدعم الإنتاج الفعال والفعال من حيث التكلفة. وتستخدم العطريات على نطاق واسع في المذيبات، والطلاءات،ألياف صناعية، والمواد اللاصقة. ورغم أن السياسات البيئية الصارمة تفرض قيودا، فإن الابتكار في التكنولوجيات النظيفة يساعد في التغلب على التحديات التنظيمية. إن النمو في التعبئة والتغليف والمواد الكيميائية المتخصصة والاستثمار في البنية التحتية يضمن الطلب الثابت.

أوروبا

استحوذت أوروبا على 11 مليار دولار أمريكي في عام 2025، وهو ما يمثل 9.00٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 11.3 مليار دولار أمريكي في عام 2026. ويقود الطلب على الهيدروكربونات العطرية في أوروبا قطاع التصنيع المتقدم والقطاعات الكيميائية المتخصصة، لا سيما في ألمانيا وفرنسا وهولندا. تلعب العطريات دورًا رئيسيًا في إنتاج البلاستيك والراتنجات والمنظفات. وتدفع لوائح الاستدامة والاقتصاد الدائري المنتجين نحو أساليب إنتاج أكثر مراعاة للبيئة وأكثر كفاءة. على الرغم من الضغوط التنظيمية، فإن الابتكار والطلب القوي في صناعات السيارات والإلكترونيات والرعاية الصحية ذات القيمة العالية يدعم نمو السوق. تستفيد أوروبا أيضًا من أنشطتها القوية في مجال البحث والتطوير، والتي تمكن من تطوير التطبيقات العطرية ذات القيمة المضافة في بيئة تصنيع صديقة للبيئة.

أمريكا اللاتينية

وفي عام 2025، بلغ سوق أمريكا اللاتينية 4.7 مليار دولار أمريكي، وهو ما يمثل 4.00% من الطلب العالمي، ومن المتوقع أن ينمو إلى 4.9 مليار دولار أمريكي في عام 2026. وفي أمريكا اللاتينية، يرجع الطلب المتزايد على هذه الهيدروكربونات إلى نمو البنية التحتية، وإنتاج السيارات، واحتياجات التعبئة والتغليف، خاصة في البرازيل والمكسيك. وتستخدم العطريات في الدهانات والمواد اللاصقة والمواد الاصطناعيةالمنسوجات، بما يتماشى مع الطلب الاستهلاكي المتزايد. وتعتمد المنطقة بشكل كبير على الواردات بسبب عدم تطوير القدرة البتروكيماوية، مما يخلق فرصا استثمارية. وقد تؤدي المبادرات الحكومية لتوسيع القطاعات الصناعية إلى تعزيز الإنتاج المحلي خلال فترة التوقعات، مما يدفع نمو السوق بالتوازي.

الشرق الأوسط وأفريقيا

وصل حجم السوق في الشرق الأوسط وأفريقيا إلى 13.3 مليار دولار أمريكي في عام 2025، وهو ما يمثل 11.00% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 13.8 مليار دولار أمريكي في عام 2026. وينمو الطلب في الشرق الأوسط وأفريقيا بسبب الاستثمارات البتروكيماوية واسعة النطاق في منطقة الخليج، لا سيما في المملكة العربية السعودية والإمارات العربية المتحدة. تعمل جهود التنويع الاستراتيجي على جعل منطقة الشرق الأوسط مركزًا للبتروكيماويات. وبالتالي، يمكن لهذه الهيدروكربونات أن تدعم التصنيع الإقليمي للمواد البلاستيكية والمذيبات والمنظفات. يوفر الاستهلاك الإقليمي المتزايد ونماذج الإنتاج الموجهة للتصدير فرصًا طويلة المدى للنمو العطري في المناطق. وبالإضافة إلى ذلك، فإن الطلب في أفريقيا مدفوع بالتوسع الحضري وتطوير البنية التحتية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يستثمر اللاعبون الرئيسيون في المصافي المتكاملة لتنويع عروض منتجاتهم

العطريةسوق الهيدروكربوناتوتتمتع الصين بقدرة تنافسية عالية، حيث يتنافس كبار اللاعبين، بما في ذلك شركة إنيوس، وسابك، وشركة شل، وشركة البترول الوطنية الصينية، على السعر، وحجم الإنتاج، والوصول إلى المواد الخام. ويتميز السوق بتمايز محدود بين المنتجات ومزايا إقليمية قوية، خاصة في منطقة آسيا والمحيط الهادئ والشرق الأوسط، حيث يؤدي انخفاض تكاليف الإنتاج إلى تكثيف ضغوط الأسعار العالمية. وتستثمر الشركات أيضًا في عمليات التكرير المتكاملة والتحديثات التكنولوجية للحفاظ على قدرتها التنافسية. بالإضافة إلى ذلك، فإن الطلب المتزايد من القطاعات الرئيسية مثل السيارات والتعبئة والتغليف، إلى جانب الاهتمام المتزايد بالبدائل المستدامة، يدفع الابتكار.

قائمة المفاتيح لمحة عن شركات الهيدروكربونات العطرية

- شركة شيفرون فيليبس للكيماويات ذ.م.م (الولايات المتحدة)

- شركة البترول الوطنية الصينية (الصين)

- هالديا للبتروكيماويات المحدودة(الهند)

- إنيوس (المملكة المتحدة)

- شركة ليونديل باسيل للصناعات القابضة بي في (الولايات المتحدة)

- ماروزين للبتروكيماويات (اليابان)

- ريلاينس للصناعات المحدودة(الهند)

- سابك (المملكة العربية السعودية)

- شل (المملكة المتحدة)

- شركة سوميتومو كيميكال المحدودة (اليابان)

التطورات الصناعية الرئيسية

- يناير 2021 –أكملت شركة Ineos عملية الاستحواذ على أعمال Aromatics وAcetyls العالمية التابعة لشركة BP p.l.c مقابل 5.0 مليار دولار أمريكي. ويشمل هذا الاستحواذ 15 موقعًا في جميع أنحاء العالم، إلى جانب 10 مشاريع مشتركة. تعد هذه الخطوة جزءًا من خطة الشركة لتعزيز عروض منتجاتها وانتشارها العالمي.

- أبريل 2024 –أكملت شركة Ineos عملية الاستحواذ على الأصول البتروكيماوية التابعة لشركة TotalEnergies في لافيرا بفرنسا. استحوذت الشركة على حصة 50% من TotalEnergies للأصول في Naphtachimie وGexaro وAppryl، والتي كانت تعمل سابقًا كمشروع مشترك بنسبة 50:50 بين INEOS وTotalEnergies. تشتمل عملية الاستحواذ على أعمال عطرية بطاقة سنوية تبلغ 270 ألف طن في موقع جيكسارو.

تغطية التقرير

يقدم تقرير السوق العالمية تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية مثل الملفات التعريفية للشركات الرائدة والتطبيقات الرائدة للمنتج. وإلى جانب ذلك، فهو يقدم نظرة ثاقبة لتحليل اتجاهات السوق الرئيسية ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.0% خلال الأعوام 2026-2034 |

|

التقسيم

|

عن طريق التطبيق

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 118.7 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يسجل تقييمًا قدره 169.4 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة منطقة آسيا والمحيط الهادئ 68.5 مليار دولار أمريكي.

بتسجيل معدل نمو سنوي مركب قدره 4.0٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

قطاع الزيوت الكيميائية يقود السوق.

ارتفاع الطلب على المركبات العطرية في الأنشطة الصناعية لدفع نمو السوق.

تعد شركات إنيوس وسابك وشل وشركة البترول الوطنية الصينية من اللاعبين الرئيسيين العاملين في السوق.

ومن المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ على السوق خلال الفترة المتوقعة.

ومن المتوقع أن يؤدي تنويع شركات الطاقة في مجال البتروكيماويات إلى زيادة اعتمادها والتأثير بشكل إيجابي على نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة