حجم سوق الساعة الذرية، والحصة، والصناعة، وتحليل الحرب بين روسيا وأوكرانيا، حسب المنصة (أنظمة الأقمار الصناعية، ومحطات التحكم الأرضية والمرجعية، والطائرات والطائرات بدون طيار، وأنظمة توجيه الصواريخ والأسلحة، والأنظمة البحرية، ومراكز بيانات الدفاع وشبكات القيادة)، حسب التكنولوجيا (ساعات الروبيديوم الذرية (Rb)، وأجهزة الهيدروجين، ومعايير شعاع السيزيوم، والساعات الذرية النبضية التي يتم ضخها بصريًا (POP)، ومقياس الرقائق الساعات الذرية، والساعات الذرية البصرية)، حسب استقرار التردد (استقرار فائق الارتفاع، واستقرار عالٍ، واستقرار متوسط/متين وغيرها)، حسب التطبيق، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

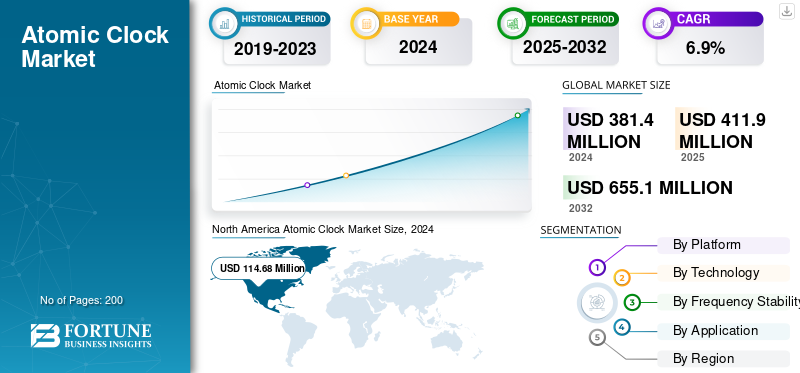

بلغت قيمة سوق الساعة الذرية العالمية 411.9 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 444.9 مليون دولار أمريكي في عام 2026 إلى 721.2 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 6.20٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الساعة الذرية بحصة سوقية بلغت 29.90% في عام 2025.

يتطور السوق بسرعة بسبب الحاجة المتزايدة إلى التوقيت الدقيق في البيئات القتالية المرفوضة من GNSS والمتزامنة مع البيانات. تؤكد برامج التحديث العسكري على قدرات PNT الآمنة عبر الأنظمة المستقلة ومنصات الصواريخ ومجموعات الاتصالات الفضائية. تعمل الساعات الذرية المصغرة، وخاصة CSACs ومتغيرات الروبيديوم المتقدمة، على تمكين المزامنة على مستوى المجال مع استهلاك منخفض للطاقة. وفي الوقت نفسه، يكتسب البحث والتطوير في مجال الساعة الذرية الكمومية والضوئية زخمًا للمهام الفضائية المستقبلية وطويلة التحمل. يتم تحديد مسار السوق من خلال التقارب بين المرونة والتصغير والاستقلالية، مما يحول التوقيت الذري من مكون أساسي إلى أداة تمكين دفاعية في الخطوط الأمامية.

ومن بين المشاركين الرئيسيين شركة Microchip Technology Inc.، وOrolia (Safran)، وOscilloquartz (ADVA Optical Networking)، وFrequency Electronics Inc.، وExcelitas Technologies، وSpectratime، وStanford Research Systems، وAccuBeat Ltd. ويركز هؤلاء اللاعبون على حلول الساعة الذرية القوية والمصغرة لحمولات الأقمار الصناعية وأجهزة الراديو التكتيكية وأنظمة الملاحة. تتعاون العديد من الشركات مع وكالات الدفاع الوطنية ومراكز أبحاث الكم لتعزيز استقرار الساعة الضوئية وتحمل الإشعاع. وتعمل البلدان الناشئة في آسيا، وخاصة في اليابان والهند والصين، على تطوير نماذج محلية للتوقيت الذري للحد من الاعتماد على الاستيراد وتعزيز البنية الأساسية الدفاعية السيادية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الساعة الذرية

- حجم السوق عام 2025: 411.9 مليون دولار أمريكي

- حجم السوق عام 2026: 444.9 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 721.2 مليون دولار أمريكي

- معدل النمو السنوي المركب: 6.20% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق الساعة الذرية بحصة بلغت 29.90% في عام 2025.

- من المتوقع أن يتصدر قطاع أنظمة الأقمار الصناعية بحصة سوقية تبلغ 31.07٪ في عام 2026.

- من المتوقع أن يستحوذ قطاع الساعات الذرية الروبيديوم (Rb) على حصة سوقية تبلغ 36.42% في عام 2026.

أمريكا الشمالية

حققت أمريكا الشمالية 122.99 مليون دولار أمريكي في عام 2025، مدفوعة بالتحديث الدفاعي، ومبادرات مرونة النظم العالمية لسواتل الملاحة، والاستثمارات المتقدمة في البنية التحتية للتوقيت.

أوروبا

استحوذت أوروبا على حصة سوقية تبلغ 21.30% في عام 2025، مستفيدة من مشاريع الملاحة عبر الأقمار الصناعية وجهود تطوير الساعة الذرية المحلية.

آسيا والمحيط الهادئ

وشكلت منطقة آسيا والمحيط الهادئ 27.40% من الإيرادات العالمية في عام 2025، مدعومة بتوسيع برامج الملاحة عبر الأقمار الصناعية وزيادة الاستثمارات في مجال الدفاع والفضاء.

نحن.

ومن المتوقع أن يصل السوق إلى 121.66 مليون دولار أمريكي في عام 2026، بدعم من برامج PNT المستقلة عن GNSS، ومشاريع الدفاع، وعمليات نشر الأقمار الصناعية.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 29.85 مليون دولار أمريكي في عام 2026، مدفوعًا بالاستثمارات في أنظمة الملاحة عبر الأقمار الصناعية وتقنيات التوقيت المتقدمة.

اقرأ المزيد

تأثير الحرب بين روسيا وأوكرانيا

تعمل الحرب بين روسيا وأوكرانيا على تسريع الطلب على أنظمة التوقيت المرنة والمتزامنة محليًا مع نظام GNSS

لقد أعاد الصراع الروسي الأوكراني تعريف الكيفية التي تنظر بها الدول إلى توقيت الأمن في الحروب الحديثة. نظرًا لأن كلا الجانبين ينخرطان في عمليات تشويش وانتحال واسعة النطاق لنظام GNSS، فإن وكالات الدفاع العالمية تعطي الآن الأولوية لأنظمة الساعة الذرية المرنة للحفاظ على دقة PNT (تحديد المواقع والملاحة والتوقيت) في ظلالحرب الإلكترونيةشروط. وكشفت الحرب أن الاعتماد على إشارات الأقمار الصناعية الخارجية يجعل القوات عرضة للتعطيل. ونتيجة لذلك، سارعت الدول الأعضاء في حلف شمال الأطلسي والدول الأوروبية المجاورة إلى اعتماد الساعات الذرية ذات النطاق الرقائقي (CSACs)، ومعايير الروبيديوم، والبنية التحتية للتوقيت الأرضي للحفاظ على التزامن التشغيلي في المناطق المتنازع عليها. ارتفع الطلب على أنظمة التوقيت القابلة للنشر والمستقلة عن GNSS عبر توجيه الصواريخ وطائرات ISR بدون طيار وشبكات الاتصالات. كما أدى الصراع إلى حفز التنويع بعيدًا عن الموردين الروس، مع تحول الإنتاج نحو الشركات المصنعة الأمريكية والفرنسية واليابانية والإسرائيلية، مما أدى إلى إعادة التوازن الهيكلي لمشهد تكنولوجيا التوقيت الدفاعي.

اتجاهات سوق الساعة الذرية

الانتقال نحو ساعات مصغرة ومتزامنة مع الشبكة لإبراز اتجاه السوق

الاتجاه السائد الذي يشكل سوق الساعة الذرية هو التحول نحو التصغير، وCSACs المُحسّنة لـ SWaP، والأنظمة البيئية للتوقيت المتزامن مع الشبكة. تقوم القوات المسلحة بدمج ساعات ذرية مباشرة في أجهزة الراديو القابلة للنشر الميداني، والطائرات بدون طيار، والباحثين عن الصواريخ، والأنظمة الأرضية المستقلة للحفاظ على الدقة عندما تتعرض إشارات النظام العالمي لسواتل الملاحة للخطر. وبالتوازي مع هذا، يتزايد نشر الساعة الذرية الفضائية بشكل حاد، مع دمج مجموعات الأقمار الصناعية في المدار الأرضي المنخفض بين متغيرات الروبيديوم والسيزيوم للاتصالات الآمنة والملاحة المرنة. هناك اتجاه رئيسي آخر وهو تقارب التوقيت الذري مع الاستشعار الكمومي وتثبيت الساعة المستندة إلى الذكاء الاصطناعي، مما يسمح بالتنبؤ بشكل أفضل بالتردد وتعويض الانحراف. يتجه النظام البيئي الأوسع نحو شبكات التوقيت الموزعة، حيث تتزامن عدة ساعات ذرية محمولة من خلال بنيات شبكية مرنة. وهذا يقلل من فشل توقيت النقطة الواحدة ويعزز دقة الضربة المنسقة أو المراقبة. وبشكل عام، فإن الاتجاه هو تطور واضح من المراجع الزمنية المركزية الضخمة إلى عقد توقيت دقيقة مرنة وآمنة وقابلة للنشر على الحافة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

الطلب المتزايد على قدرات PNT الآمنة والمرنة لنظام GNSS لتعزيز نمو السوق

المحرك الرئيسي لسوق الساعة الذرية هو المتطلبات المتزايدة لقدرات PNT الآمنة والمرنة في جميع المجالات العسكرية: الجوية والفضاء والأرض والبحر. تعتمد الحرب الحديثة بشكل متزايد على البيانات المتزامنة ودمج أجهزة الاستشعار، حيث يمكن أن يؤدي انجراف الميكروثانية إلى تعريض ISR أو الاستهداف أو الاتصالات المشفرة للخطر. توفر الساعات الذرية هذا الاستقرار ولا غنى عنهاالنظم العالمية لسواتل الملاحةالبنى الاحتياطية وأنظمة الملاحة الفضائية. مع تزايد تطور تكتيكات الحرب الإلكترونية العدائية، تعطي البلدان الأولوية لاستقلال النظام العالمي لسواتل الملاحة (GNSS) من خلال نشر مراجع توقيت ذرية محلية. تتطلب مبادرات تحديث الدفاع في الولايات المتحدة والهند والمملكة المتحدة واليابان دمج CSACs وساعات الروبيديوم في الأنظمة الميدانية ومنصات LEO. إن ظهور أنظمة الساعة الهجينة التي تجمع بين تزامن الكوارتز والروبيديوم وCSAC يزيد من اعتمادها. يؤدي التقارب بين الفضاء والكم واستقرار توقيت الذكاء الاصطناعي إلى تضخيم الطلب، مما يجعل الساعات الذرية بمثابة حجر الزاوية في البنية التحتية الدفاعية من الجيل التالي.

قيود السوق

تعقيد الإنتاج العالي وعوائق التكلفة التي تعيق نمو السوق

على الرغم من ارتفاع الطلب، تواجه الحصة السوقية للساعة الذرية قيودًا ملحوظة نابعة من تعقيد التصنيع، والتكلفة، والقيود المفروضة على سلسلة التوريد. يتطلب تصنيع معايير الروبيديوم أو السيزيوم عالية الاستقرار بيئات فائقة النظافة، وبصريات دقيقة، وأنظمة تفريغ، مما يحد من قابلية التوسع وتنوع البائعين. تظل CSACs، على الرغم من تصغيرها، باهظة الثمن بسبب دقة التصنيع الدقيق، مما يحد من اعتمادها في البرامج الحساسة من حيث التكلفة أو عقود الدفاع الصغيرة. ويكشف اعتماد سلسلة التوريد على مواد متخصصة (مثل نظائر الروبيديوم والكوارتز من الدرجة الفراغية) عن نقاط الضعف بشكل أكبر، لا سيما في ظل التوترات الجيوسياسية. علاوة على ذلك، فإن لوائح التصدير وضوابط ITAR تعيق التعاون الدولي والمبيعات عبر الحدود، مما يحد من النشر العالمي. هناك قيد آخر يتمثل في دورة التأهيل الطويلة لأجهزة التوقيت الفضائية أو الدفاعية، والتي غالبًا ما تمتد من 3 إلى 5 سنوات قبل الشهادة الميدانية. وتعمل هذه القيود مجتمعة على إبطاء تبني هذه التكنولوجيات، وردع الداخلين الجدد، والحفاظ على هيمنة عدد قليل من الموردين ذوي القدرة العالية، مما يخلق اختناقات هيكلية في تلبية الطلب العالمي السريع النمو.

فرص السوق

أنظمة PNT المستقلة عن GNSS ومبادرات التوقيت الكمي لتعزيز نمو السوق

وتكمن أقوى فرصة في التحول العالمي نحو هياكل PNT المستقلة عن نظام GNSS، مدفوعة بتفويضات المرونة الدفاعية وتحديث الأقمار الصناعية التجارية. تستثمر البلدان بنشاط في شبكات التوقيت الأرضية، والأقمار الصناعية للملاحة السيادية، والبحث والتطوير على مدار الساعة الكمومية لتحقيق الاستقلال الاستراتيجي. إن تقنيات الشبكة الضوئية والساعة الذرية الباردة، التي كانت مقتصرة في السابق على المختبرات، تدخل الآن في نماذج أولية من الدرجة العسكرية ذات مقادير استقرار أعلى من أنظمة الروبيديوم أو السيزيوم. تخصص الولايات المتحدة والمملكة المتحدة واليابان مليارات الدولارات للبحث والتطوير في التوقيت الكمي من خلال وكالة مشاريع البحوث المتطورة الدفاعية (DARPA) وبرامج الفضاء الوطنية. وتقوم الهند وفرنسا بتمويل مرافق الساعة الذرية المحلية لبرامج الصواريخ والأقمار الصناعية. ويمثل الوافدون من القطاع الخاص، بما في ذلك العاملين في قطاعات NewSpace، مشترين جدد أيضًا، حيث يقومون بتضمين ساعات دقيقة في الأقمار الصناعية المكعبة لتحديد الوقت لمراقبة الأرض وبيانات ISR. ومع تحول رفض نظام GNSS إلى عنصر محدد في الحرب الحديثة، فإن الفرصة تمتد إلى ما هو أبعد من مجرد الدفاع عن النفساتصالاتوشبكة الكهرباء والشبكات المالية، وكلها تسعى إلى الحصول على مراجع ذرية محلية فائقة الاستقرار لدعم العمليات في عزلة.

تحديات السوق

يعد الموازنة بين تحسين SWaP والاستقرار الفائق من التحديات الرئيسية في السوق

التحدي الرئيسي الذي يواجه نمو سوق الساعة الذرية هو موازنة التصغير (SWaP-C) مع استقرار التردد على المدى الطويل وتحمل الإشعاع. ومع انتقال أنظمة الدفاع إلى منصات أصغر، مثل الطائرات بدون طيار، والأقمار الصناعية النانوية، ووحدات C2 المحمولة، يواجه المصممون مفاضلات بين الحجم واستهلاك الطاقة والدقة. على الرغم من أن CSACs الحالية مدمجة، إلا أنها لا تستطيع أن تضاهي استقرار الساعات الضوئية أو ساعات السيزيوم المستخدمة في المختبرات. يتطلب تحقيق الأداء على المستوى الكمي داخل الوحدات القابلة للنشر الميداني تحقيق اختراقات فيالضوئياتالتكامل والخلايا الذرية الخالية من الفراغ وتصحيح الانجراف القائم على الذكاء الاصطناعي. بالإضافة إلى ذلك، فإن التصلب الإشعاعي للمكونات البصرية للفضاء لا يزال يمثل عقبة تكنولوجية. لا توجد شهادة من الدرجة الدفاعية مقبولة عالميًا لـ CSACs، مما يؤدي إلى فجوات في قابلية التشغيل البيني عبر الأنظمة. وأخيرا، فإن نقص المواهب في فيزياء التوقيت الذري والكمي يحد من سرعة الابتكار. يتطلب التغلب على هذه التحديات تعاونًا متعدد الجنسيات بين الأعداد الأولية الدفاعية ومختبرات أبحاث الكم ومصنعي أشباه الموصلات لإنتاج حلول الساعة الذرية القوية والقابلة للتطوير من الجيل التالي.

تحليل التجزئة

بواسطة منصة

ارتفاع كوكبات LEO وMEO يدفع نمو قطاع أنظمة الأقمار الصناعية

حسب المنصة، يتم تقسيم السوق إلى أنظمة الأقمار الصناعية، ومحطات التحكم الأرضية والمرجعية، والطائرات والطائرات بدون طيار، وأنظمة توجيه الصواريخ والأسلحة، والأنظمة البحرية، والدفاع.مراكز البياناتوشبكات القيادة.

استحوذ قطاع أنظمة الأقمار الصناعية على الحصة الأكبر من السوق في عام 2024 ومن المتوقع أن يهيمن على حصة سوقية تبلغ 31.07% في عام 2026. ويتزايد الطلب على أنظمة الأقمار الصناعية مع قيام البلدان بتوسيع مجموعات LEO وMEO للاتصالات والاستطلاع والاستطلاع والملاحة. يتطلب كل قمر صناعي ساعات ذرية عالية الاستقرار على متنه من أجل المزامنة وسلامة الإشارة. تعطي المهمات الدفاعية والتجارية الآن الأولوية لوحدات التوقيت المقاومة للإشعاع ومنخفضة الانجراف لضمان الموثوقية في المدار والعمليات الفضائية المستقلة.

من المتوقع أن ينمو قطاع الطائرات والطائرات بدون طيار بمعدل نمو سنوي مركب قدره 8.1٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة التكنولوجيا

يؤدي الاعتماد المتزايد على ساعات الروبيديوم للحصول على الدقة والموثوقية من الدرجة الدفاعية إلى نمو القطاع

يتم تصنيف قطاع التكنولوجيا إلى الساعات الذرية الروبيديوم (Rb)، وميزر الهيدروجين، ومعايير شعاع السيزيوم، والساعات الذرية النبضية ذات الضخ البصري (POP)، والساعات الذرية ذات الرقاقة (CSACs)، والساعات الذرية البصرية (الناشئة).

في عام 2024، يهيمن قطاع الساعات الذرية الروبيديوم (Rb) على الاستحواذ على أكبر حصة في السوق ومن المتوقع أن يهيمن بحصة 36.42٪ في عام 2026. هناك طلب قوي على هذه الساعات الذرية لتوجيه الصواريخ،راداروحمولات الأقمار الصناعية العسكرية، مما يوفر توازنًا فائقًا بين الاستقرار والحجم والتكلفة. إن موثوقيتها المؤكدة وحجمها الصغير يجعلها مثالية لبيئات الطيران القاسية حيث تعد دقة التردد على المدى الطويل والصيانة المنخفضة أمرًا بالغ الأهمية.

من المتوقع أن ينمو قطاع الساعات الذرية النبضية التي يتم ضخها بصريًا (POP) بمعدل نمو سنوي مركب قدره 7.8٪ خلال الفترة المتوقعة.

بواسطة استقرار التردد

تعمل منصات الدفاع التي تتطلب توقيتًا قويًا للبيئات القاسية على تعزيز نمو القطاع

يتم تصنيف قطاع استقرار التردد إلى ثبات عالي للغاية، وثبات عالي، وثبات متوسط/متين، وساعات بصرية نموذجية/تجريبية.

استحوذ قطاع الاستقرار المتوسط/المتين على أكبر حصة في السوق في عام 2025 وسيهيمن في عام 2026 بحصة سوقية تبلغ 36.91٪. تشهد الساعات الذرية ذات الاستقرار المتوسط والساعات الذرية القوية طلبًا من الأنظمة القتالية والبحرية والفضائية التي تعمل تحت درجات الحرارة والصدمات والاهتزازات القصوى. توفر هذه الساعات اتساقًا تشغيليًا وتزامنًا آمنًا عبر وحدات القيادة المتنقلة والطائرات بدون طيار وأنظمة الحرب الإلكترونية حيث تتفوق المتانة والدقة المعتدلة على النماذج المعملية عالية التكلفة للغاية.

من المتوقع أن ينمو قطاع الاستقرار العالي بمعدل نمو سنوي مركب قدره 7.2٪ خلال الفترة المتوقعة.

عن طريق التطبيق

يهيمن قطاع GNSS بسبب الطلب المتزايد على أنظمة تحديد المواقع الآمنة والمرنة

حسب التطبيق، يتم تصنيف السوق إلى الملاحة عبر الأقمار الصناعية (GNSS)، والحرب الإلكترونية (EW) واستخبارات الإشارات (SIGINT)، وأنظمة الاتصالات والقيادة، وأنظمة الرادار، وزيادة أنظمة الملاحة بالقصور الذاتي (INS)، واستكشاف الفضاء والمهام العلمية، والقياس والمعايرة الدفاعية.

سيقود قطاع الملاحة عبر الأقمار الصناعية (GNSS) السوق بحصة سوقية تبلغ 30.65٪ وسيحصل على أكبر حصة من السوق في عام 2026. ويتزايد الطلب على قطاع الملاحة عبر الأقمار الصناعية (GNSS) حيث تواجه الجيوش ووكالات الفضاء تهديدات التشويش والانتحال. الساعات الذرية مدمجة في سواتل GNSS وأجهزة الاستقبال تضمن استمرارية الإشارة ودقة الموقع في البيئات المتدهورة، مما يشكل العمود الفقري لشبكات الملاحة والتوقيت السيادية المستقلة عن GNSS في جميع أنحاء العالم.

الأنظمة الملاحة بالقصور الذاتي (INS)ومن المتوقع أن ينمو قطاع التعزيز بمعدل نمو سنوي مركب قدره 7.8٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الساعة الذرية

من الناحية الجغرافية، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

North America Atomic Clock Market Size, 2026 (USD Million) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

بلغت قيمة سوق أمريكا الشمالية 122.99 مليون دولار أمريكي في عام 2025، مستحوذة على 29.90٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 131.89 مليون دولار أمريكي في عام 2026. ويعتمد الطلب في المنطقة على برامج تحديث الدفاع واسعة النطاق، وتحديثات الملاحة عبر الأقمار الصناعية، ومبادرات مرونة النظم العالمية لسواتل الملاحة. تواصل الوكالات الحكومية ومنظمات الدفاع الاستثمار في تقنيات الساعة الذرية المتقدمة لتعزيز الاتصالات الآمنة وأنظمة الاستخبارات والبنية التحتية للتوقيت الدقيق. من المتوقع أن يصل سوق الولايات المتحدة إلى 121.66 مليون دولار أمريكي في عام 2026، مدعومًا ببرامج تحديد المواقع والملاحة والتوقيت المستقلة عن النظام العالمي لسواتل الملاحة (PNT)، ومشاريع الدفاع المتقدمة، وتوسيع عمليات نشر الأقمار الصناعية.

أوروبا

في عام 2025، استحوذت أوروبا على 21.30% من السوق العالمية، لتصل قيمتها إلى 87.60 مليون دولار أمريكي، ومن المتوقع أن تنمو إلى 92.50 مليون دولار أمريكي في عام 2026. ويتم دعم النمو الإقليمي من خلال مبادرات الملاحة عبر الأقمار الصناعية، وتوقيت تحديث البنية التحتية، وزيادة الاستثمارات في التعاون الدفاعي والفضاء. تواصل البلدان في جميع أنحاء أوروبا التركيز على تطوير الساعة الذرية المحلية وتقنيات التوقيت من الجيل التالي لتقليل الاعتماد على أنظمة الملاحة والتزامن الخارجية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 21.53 مليون دولار أمريكي في عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 19.28 مليون دولار أمريكي.

آسيا والمحيط الهادئ

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 113.00 مليون دولار أمريكي في عام 2025، وهو ما يمثل 27.40% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 125.30 مليون دولار أمريكي في عام 2026. ويعود النمو إلى توسيع برامج الملاحة عبر الأقمار الصناعية، ومبادرات تصنيع الساعة الذرية المحلية، وزيادة الاستثمارات في تقنيات الدفاع والفضاء. تعطي الحكومات في جميع أنحاء المنطقة الأولوية للبحث والتطوير لأنظمة التوقيت المتقدمة المستخدمة في حمولات الأقمار الصناعية وتوجيه الصواريخ والاتصالات الآمنة. ومن المتوقع أن يصل حجم السوق الصيني إلى 47.80 مليون دولار أمريكي في عام 2026، بينما من المتوقع أن يصل حجم السوق في اليابان والهند إلى 29.85 مليون دولار أمريكي و21.88 مليون دولار أمريكي على التوالي.

بقية العالم

حققت سوق بقية العالم 88.30 مليون دولار أمريكي في عام 2025، مما ساهم بنسبة 21.43٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 95.20 مليون دولار أمريكي في عام 2026. ويتزايد الطلب في جميع أنحاء الشرق الأوسط وإفريقيا وأمريكا اللاتينية بسبب الاستثمارات المتزايدة في تحديث الدفاع، والبنية التحتية للاتصالات الآمنة، وبرامج الفضاء الجوي، والتقنيات القائمة على الأقمار الصناعية. تتبنى البلدان في هذه المناطق بشكل متزايد حلول الساعة الذرية المتقدمة لتحسين الاستقلالية التشغيلية ودقة الملاحة وقدرات مزامنة التوقيت الآمنة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

القادة المؤسسون في مجال الدفاع وتوقيت الفضاء يشكلون مستقبل تكنولوجيا الساعة الذرية

يتركز سوق الساعة الذرية من قبل مجموعة من اللاعبين المتخصصين للغاية الذين يركزون على تطوير دقة التوقيت والتصغير ومرونة النظام العالمي لسواتل الملاحة. وتشمل هذه الشركات شركة Microchip Technology Inc. (الولايات المتحدة)، وSafran (فرنسا)، وLeonardo S.p.A. (إيطاليا)، وAccuBeat Ltd. (إسرائيل)، وOscilloquartz (سويسرا)، وStanford Research Systems (الولايات المتحدة)، وMeinberg GmbH & Co. KG (ألمانيا)، وIQD Frequency Products (المملكة المتحدة)، وCETC - مجموعة تكنولوجيا الإلكترونيات الصينية (الصين). وتعمل هذه الشركات على تطوير تقنيات الروبيديوم والسيزيوم والساعة الذرية لتطبيقات الأقمار الصناعية، والاتصالات الدفاعية، وأنظمة الملاحة الصاروخية، مما يمكن البلدان من تحقيق عمليات مستقلة وآمنة ومتزامنة عن الشبكات العالمية لسواتل الملاحة في بيئات إلكترونية متنازع عليها.

قائمة الشركات الرئيسية للساعة الذرية

- شركة تكنولوجيا الرقائق الدقيقة(نحن.)

- سافران(فرنسا)

- ليوناردو إس بي إيه(إيطاليا)

- شركة أكيوبيت المحدودة (إسرائيل)

- مذبذب(سويسرا)

- أنظمة أبحاث ستانفورد (الولايات المتحدة)

- Meinberg GmbH & Co. KG (ألمانيا)

- منتجات تردد IQD (المملكة المتحدة)

- CETC – المجموعة الصينية لتكنولوجيا الإلكترونيات (الصين)

- منظمة أبحاث الفضاء الهندية (الهند)

التطورات الصناعية الرئيسية

- سبتمبر 2025 -قام مرصد هونج كونج (HKO) والمركز الوطني لخدمة الوقت (NTSC) التابع للأكاديمية الصينية للعلوم بإضفاء الطابع الرسمي على اتفاقية التعاون الأولية بينهما في مقر HKO. ويهدف إلى تحسين التعاون في قياس الوقت وضبط الوقت وخدمات الوقت، إلى جانب تبادل الخبرات والتقنيات ذات الصلة.

- سبتمبر 2024 -تقوم الحكومة الأسترالية بشراء ساعات ذرية بصرية كمومية من شركة QuantX Labs، الموجودة في أديليد، لتوفير إمكانيات الملاحة والتوقيت (PNT) لقوات الدفاع الأسترالية (ADF). سيسمح عقدان يبلغ مجموعهما 2.7 مليون دولار أمريكي لشركاء AUKUS بتعزيز قدرات PNT، وبالتالي دعم مزايا صنع القرار المحسنة وزيادة الوعي بالمجال البحري، وهي أهداف أساسية محددة في الركيزة الثانية لـ AUKUS.

- سبتمبر 2024 -أعلنت شركة QuantX Labs، وهي شركة أسترالية متوسطة الحجم، عن مبيعاتها الأولى من الساعات الذرية الضوئية المتطورة، وحصلت على عقدين من وزارة الدفاع مع الكومنولث الأسترالي تبلغ قيمتهما الإجمالية أكثر من 2.7 مليون دولار أمريكي.

- أبريل 2024 -أعلنت شركة ColdQuanta، الشركة الرائدة في النظام البيئي الكمي العالمي، عن تعاونها مع LocatorX، شركة تتبع المواقع الأكثر ابتكارًا في العالم، لتعزيز تطوير الساعات الذرية. سيسمح هذا التحالف الاستراتيجي لكلا الشركتين بالتعامل بشكل تعاوني مع مجموعة واسعة من تطبيقات الساعة الذرية من خلال دمج فريق ColdQuanta الاستثنائي والتكنولوجيا مع الساعات الذرية المدمجة والمنخفضة الطاقة من LocatorX والفعالة من حيث التكلفة.

- مارس 2024 -أبرمت وكالة الفضاء الأوروبية (ESA)، التي تمثل المفوضية الأوروبية، عقدًا بقيمة 13 مليون دولار أمريكي مع Leonardo S.p.A (إيطاليا) وIstituto Nazionale di Ricerca Metrologica لإنشاء وتطوير تقنية ساعة ذرية جديدة فائقة الدقة مخصصة لنظام غاليليو.

تغطية التقرير

يقدم التقرير البحثي المتعلق بتوسيع سوق الساعة الذرية تحليلاً متعمقًا من خلال تحديد الشركات الرئيسية وفئات المنتجات والتطبيقات الرئيسية داخل الصناعة. بالإضافة إلى ذلك، يسلط التقرير الضوء على اتجاهات السوق والتطورات الملحوظة في هذا المجال. بالتزامن مع الجوانب المذكورة أعلاه، يتضمن التقرير العديد من العوامل التي ساهمت في نمو السوق السريع في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.20% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

بواسطة منصة

|

|

بواسطة التكنولوجيا

|

|

|

بواسطة استقرار التردد

|

|

|

عن طريق التطبيق

|

|

|

بواسطة الجغرافيا أمريكا الشمالية (حسب المنصة والتكنولوجيا واستقرار التردد والتطبيق)

أوروبا (حسب المنصة والتكنولوجيا واستقرار التردد والتطبيق)

منطقة آسيا والمحيط الهادئ (حسب النظام الأساسي والتكنولوجيا واستقرار التردد والتطبيق)

بقية العالم (حسب النظام الأساسي والتكنولوجيا واستقرار التردد والتطبيق)

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية بلغت 411.9 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 721.2 مليون دولار أمريكي بحلول عام 2034.

ينمو السوق بمعدل نمو سنوي مركب قدره 6.20٪ خلال فترة التوقعات (2026-2034).

من خلال التكنولوجيا، يقود قطاع الساعات الذرية الروبيديوم (Rb) السوق العالمية.

أنظمة الأقمار الصناعية هي القطاع الفرعي الرائد في السوق العالمية.

تعد شركة Microchip Technology Inc. (الولايات المتحدة)، وSafran (فرنسا)، وLeonardo S.p.A. (إيطاليا)، وAccuBeat Ltd. (إسرائيل)، وOscilloquartz (سويسرا)، وStanford Research Systems (الولايات المتحدة) من بين الشركات الرائدة.

ومن المتوقع أن تستحوذ أمريكا الشمالية على الحصة الأكبر من السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.