حجم سوق أنظمة الحفر والتثبيت الآلية، وتحليل الأسهم والصناعة، حسب نوع العملية (أنظمة الحفر، وأنظمة التثبيت، وأنظمة الحفر والتثبيت المتكاملة)، حسب مستوى الأتمتة (الأنظمة الآلية بالكامل والأنظمة شبه الآلية)، حسب صناعة الاستخدام النهائي (الفضاء، مركبات الفضاء والإطلاق، أنظمة الدفاع الأرضية، النقل بالسكك الحديدية، السيارات، المعدات الصناعية الثقيلة)، والتوقعات الإقليمية، 2026-2034

حجم سوق أنظمة الحفر والتثبيت الآلي والتوقعات المستقبلية

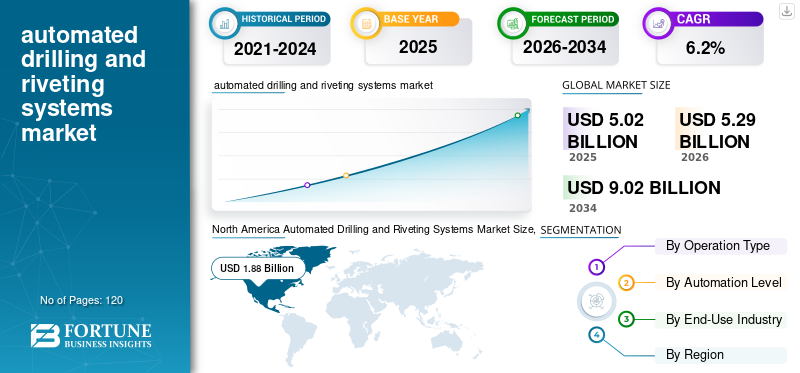

بلغت قيمة سوق أنظمة الحفر والتثبيت الآلية العالمية 5.02 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.29 مليار دولار أمريكي في عام 2026 إلى 9.02 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.2٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أنظمة الحفر والتثبيت الآلية بحصة سوقية بلغت 37.45٪ في عام 2025.

تعد أنظمة الحفر والتثبيت الآلية بمثابة حلول متقدمة لتصنيع الطيران تستخدم لإجراء عمليات الحفر والتثبيت والربط الهيكلي للمكونات المعدنية والمركبة داخل الطائرات والمجموعات الدفاعية عالية الدقة. تدمج هذه الأنظمة منصات جسرية متعددة المحاور أو خلايا روبوتية مع وحدات حفر يتم التحكم فيها بواسطة CNC، ووحدات إدخال أدوات التثبيت الأوتوماتيكية، وأنظمة التحكم في القوة ذات الحلقة المغلقة لتوفير جودة ثقب متسقة، ودقة تثبيت، وسلامة هيكلية قابلة للتكرار عبر أقسام هيكل الطائرة الكبيرة. تشهد الصناعة نموًا قويًا في السوق، مدعومًا بزيادة اعتماد الأتمتة، واتجاهات السوق المتطورة، والتطورات الصناعية المستمرة التي تركز على التتبع الرقمي والصيانة التنبؤيةالتكامل لتعزيز الموثوقية التشغيلية. يؤدي الطلب المتزايد على هياكل الطائرات المركبة وأجزاء جسم الطائرة المصنوعة من الألومنيوم والليثيوم خفيفة الوزن إلى تسريع نشر منصات الحفر والتثبيت المتكاملة بالكامل في جميع أنحاء أمريكا الشمالية وآسيا والمحيط الهادئ والشرق الأوسط وإفريقيا، حيث تلعب دورًا حاسمًا في تحسين قابلية التوسع في الإنتاج والكفاءات التشغيلية طويلة المدى داخل بيئات تصنيع الطيران.

- على سبيل المثال، في سبتمبر 2024، نشرت شركة Broetje-Automation أنظمة عملاقة كبيرة للحفر والتثبيت لدعم الزيادات في معدل إنتاج عائلة Airbus A320. في يونيو 2024، قامت شركة Electroimpact بتزويد معدات الحفر والتثبيت الآلية لخطوط تجميع ألواح جسم الطائرة Boeing 737 لتمكين إنتاج شهري أعلى مع الحفاظ على الامتثال للتسامح الهيكلي ومتطلبات التكرار.

تعد Broetje-Automation وElectroimpact وAscent Aerospace وMTorres وFives من بين اللاعبين الرئيسيين الذين يمتلكون حصة كبيرة من السوق. يتم دعم موقعهم التنافسي من خلال منصات التثبيت القائمة على القنطرية المتكاملة، وخلايا الحفر الآلية للهياكل المركبة، وتقنيات التحكم في القوة والتحقق من جودة الثقب، والقدرة على تقديم حلول أتمتة التجميع الجاهزة للحصول على الشهادات لتطبيقات الطيران التجاري والدفاع والتصنيع الفضائي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات السوق لأنظمة الحفر والتثبيت الآلية

التحول نحو التحقق من التثبيت بحلقة مغلقة والتتبع الرقمي يُحدث تحولًا في هندسة أنظمة الحفر والتثبيت الآلية

يتشكل الطلب على أنظمة الحفر والتثبيت الآلية بشكل متزايد من خلال متطلبات صانعي القطع الأصلية (OEM) لسلامة التثبيت المعتمدة، والتحقق من صحة العملية في الوقت الفعلي، وإمكانية التتبع الرقمي الكامل عبر برامج إنتاج الطيران والدفاع عالية السرعة مع التزامات الامتثال لدورة الحياة الطويلة. تؤثر هذه المتطلبات المتطورة بشكل كبير على ديناميكيات السوق بشكل عام، حيث يعطي المصنعون الأولوية لاعتماد الأتمتة وضمان الجودة المستندة إلى البيانات لتعزيز الموثوقية الهيكلية والأداء التشغيلي على المدى الطويل. بدلاً من التركيز فقط على تسريع وقت الدورة، يستثمر كبار الموردين في التحكم في قوة الحلقة المغلقة، والفحص الآلي لجودة الثقب، وأنظمة التحكم المتقدمة، ورؤوس التثبيت المدمجة بأجهزة الاستشعار. تدعم هذه القدرات التباين المتكرر في معدل الإنتاج والتجميع المتوازي للألمنيوم،التيتانيوموهياكل هيكل الطائرة المركبة مع الحفاظ على التفاوتات الموضعية الصارمة والتكرار.

- على سبيل المثال، في مايو 2024، قدمت شركة MTorres خلايا حفر وتثبيت روبوتية مرنة لبرامج تجميع هيكل الطائرة المركب التي تتضمن تغذية أدوات التثبيت الآلية ومراقبة العمليات الرقمية. وبالمثل، في نوفمبر 2023، قامت شركة Ascent Aerospace بتطوير منصات نظام التثبيت الخاصة بها مع التحكم في القوة القابلة للبرمجة ووحدات الفحص المتكاملة لدعم متطلبات التأهيل في بيئات تصنيع الطائرات التجارية والدفاعية.

[ككسفوتككسالف]

ديناميكيات السوق

محركات السوق

زيادة أهداف إنتاج الطائرات التجارية لدفع نمو السوق

يشهد سوق أنظمة الحفر والتثبيت الآلي نموًا متسارعًا مع زيادة أهداف إنتاج الطائرات التجارية وبرامج تحديث منصات الدفاع المستدامة التي تدفع مصنعي المعدات الأصلية وموردي هياكل الطائرات من المستوى الأول إلى توسيع قدرة التجميع المؤهلة والاستثمار في تقنيات أتمتة التثبيت من الجيل التالي. تستمر برامج الطائرات ذات البدن الضيق في زيادة الإنتاج، في حينالطائرات العسكريةتعمل دورات الإنتاج والترقية على تعزيز الطلب طويل المدى على أنظمة الحفر والتثبيت المعتمدة هيكليًا. تم تكثيف نشاط الإنتاج عبر تجميع لوحة جسم الطائرة، وتكامل صندوق الجناح، والأقسام الهيكلية المركبة في عام 2024، مما دفع مقدمي خدمات الأتمتة الرائدين إلى إعطاء الأولوية لترقيات النظام، والتكامل الرقمي، وعمليات النشر العملاقة القابلة للتطوير القادرة على تلبية أوقات العمل الأكثر صرامة ومتطلبات التكرار.

- على سبيل المثال، في مارس 2024، واصلت Ascent Aerospace تطوير منصات نظام التثبيت الآلي الخاصة بها لبرامج تجميع أجسام الطائرات التجارية، بينما في يوليو 2024، قدمت MTorres حلول الحفر والتثبيت الآلية لتصنيع هياكل الطائرات المركبة. تدعم عمليات النشر هذه بيئات ذات معدل إنتاج أعلى عبر برامج الطيران الرئيسية في أوروبا وأمريكا الشمالية.

قيود السوق

التباين في سلوك المواد يعيق توسع الصناعة

على عكس تطبيقات التثبيت الصناعية التقليدية، يجب أن تستوعب أنظمة الحفر والتثبيت الآلية في بيئات الفضاء الجوي مجموعات متنوعة من المواد، بما في ذلكالألومنيومالسبائك، ومكونات التيتانيوم، والمركبات المعززة بألياف الكربون، ويتطلب كل منها معلمات حفر مميزة، وإعدادات التحكم في القوة، وتسلسلات التثبيت. إن التباين في سلوك المواد، والتفاوتات الهيكلية، وبروتوكولات التأهيل الخاصة بشركة OEM يحد من توحيد منصات الحفر والتثبيت المعيارية بالكامل وعالية الإنتاجية. غالبًا ما تتطلب الاختلافات في أنواع أدوات التثبيت ومتطلبات إعداد الثقب ومعايير حماية السطح أدوات خاصة بالبرنامج وإجراءات المعايرة ودورات التحقق من الصحة، مما يزيد من تعقيد التكامل والجداول الزمنية للنشر. بالنسبة للموردين الذين يخدمون شركات تصنيع الطائرات التجارية والدفاعية، حيث يمكن أن يؤثر عدم المطابقة الهيكلية بشكل مباشر على جداول التصديق والتسليم، فإن هذا التباين الفني يمكن أن يؤخر عمليات نشر الأتمتة على نطاق واسع ويقيد التوسع السريع في القدرات، حتى في ظل الطلب القوي في السوق النهائية.

فرص السوق

سياسات توطين الدفاع والمصادر المعتمدة على ITAR لخلق فرص جديدة في السوق

يتم إنشاء فرصة ناشئة في السوق من خلال سياسات توطين الدفاع ومتطلبات ITAR ومراقبة الصادرات الأكثر صرامة، والتي تعيد تشكيل استراتيجيات مصادر المعدات الرأسمالية عبر الطيران العسكري وبرامج التصنيع الدفاعي المتقدمة. يعطي مصنعو المعدات الأصلية في مجال الدفاع الأولوية بشكل متزايد لتكاملات الأتمتة المعتمدة إقليميًا والقادرة على تقديم أنظمة الحفر والتثبيت المتوافقة مع ITAR، وبنيات البيانات الآمنة، والتركيب داخل الدولة ودعم دورة الحياة لتقليل المخاطر الجيوسياسية ومخاطر سلسلة التوريد. يؤدي هذا التحول إلى توسيع الطلب على موردي أنظمة الحفر والتثبيت الآلية التي يمكنها تلبية معايير التأهيل الدفاعي، ودعم الطائرات ذات الحجم المنخفض إلى المتوسط وبرامج الأنظمة غير المأهولة، وتوفير خدمة فنية طويلة الأجل لخطوط التجميع ذات الأهمية الهيكلية.

- على سبيل المثال، في أكتوبر 2024، دعمت PaR Systems عمليات نشر الأتمتة التي تركز على الدفاع في أمريكا الشمالية من خلال تقديم منصات حفر وتثبيت مخصصة وآمنة مصممة لتلبية متطلبات التأهيل الخاصة بالبرنامج، بينما في فبراير 2024، قامت KUKA Systems بتطوير حلول أتمتة الحفر والتثبيت في الفضاء الجوي في أوروبا للامتثال لمراقبة الصادرات ومعايير التصنيع العسكري الخاضعة للرقابة.

تحديات السوق

معايير مؤهلات الطيران والدفاع المجزأة تضيف عبء الشهادة

يواجه موردو أنظمة الحفر والتثبيت الآلي تحديات كبيرة ناشئة عن متطلبات التأهيل والامتثال والوثائق المجزأة عبر برامج الطيران التجاري والتصنيع الدفاعي. يجب أن تتوافق أنظمة التثبيت في كثير من الأحيان مع معايير التحقق من الصحة الهيكلية الخاصة بالبرنامج، ومواصفات إنتاج OEM، وضوابط ITAR، وأنظمة إدارة الجودة AS9100، وبروتوكولات الموافقة على العمليات المحددة من قبل العميل، والتي تتطلب تكوينات نظام مخصصة، ووثائق البرامج، وإجراءات التحقق. الاختلافات في بنية هيكل الطائرة، وتكديس المواد، وأنواع أدوات التثبيت، ومعايير الفحص تحد من التوحيد الكامل لمنصات الحفر والتثبيت وتزيد من تعقيد التكامل أثناء تصنيع البرنامج الجديد. بالنسبة لموفري الأتمتة الذين يخدمون العديد من مصنعي المعدات الأصلية عبر المناطق، يمكن لدورات التحقق المتكررة وعمليات التدقيق على مستوى المصنع واختبار إعادة التأهيل تمديد الجداول الزمنية للنشر ورفع التكاليف الهندسية، مما يعيق نمو سوق أنظمة الحفر والتثبيت الآلي. ويؤدي هذا التجزئة التنظيمية والإجرائية إلى تقييد قابلية التوسع، حتى مع دعم الطلب في السوق النهائية لمعدلات إنتاج الطائرات الأعلى.

تحليل التجزئة

حسب نوع العملية

يتصدر قطاع أنظمة الحفر والتثبيت المتكاملة كونه بمثابة العمود الفقري الهيكلي لخطوط تجميع الفضاء الجوي عالية الإنتاجية

حسب نوع العملية، يتم تقسيم السوق إلى أنظمة الحفر، وأنظمة التثبيت، وأنظمة الحفر والتثبيت المتكاملة.

تمتلك أنظمة الحفر والتثبيت المتكاملة أكبر حصة سوقية لأنظمة الحفر والتثبيت الآلية لأنها تشكل العمود الفقري الهيكلي والتشغيلي لبرامج تجميع الفضاء الجوي عالية السرعة والدقيقة، لا سيما عبرالطائرات التجاريةومنصات الدفاع وبيئات تصنيع هياكل الطائرات الكبيرة. تجمع هذه الأنظمة بين الحفر الآلي للثقب، وإدخال المثبتات، والتحكم في قوة الحلقة المغلقة داخل منصات جسرية أو روبوتية موحدة، مما يتيح عمليات متزامنة، وتقليل أوقات الدورات، وتحسين التكرار الهيكلي عبر ألواح جسم الطائرة، وأقسام الجناح، والتجمعات المركبة. نظرًا لأن مصنعي المعدات الأصلية يعطون الأولوية بشكل متزايد للضغط في وقت العمل، وإمكانية التتبع الرقمي، وتقليل التدخل اليدوي، أصبحت منصات الحفر والتثبيت المتكاملة بالكامل محورًا استثماريًا استراتيجيًا للمصنعين الذين يسعون إلى توسيع نطاق الإنتاج مع الحفاظ على الامتثال للشهادة والسلامة الهيكلية بموجب معايير التأهيل المطلوبة.

- على سبيل المثال، في أبريل 2024، قامت شركة Fives بتسليم أنظمة الحفر والتثبيت الآلية لتطبيقات التجميع الهيكلي الفضائي من خلال قسم الطيران التابع لها، بينما في سبتمبر 2024، قدمت PaR Systems منصات تثبيت آلية مخصصة للتطبيقات المعقدة.هيكل الطائرةبرامج التكامل. وهذا يدعم عمليات الحفر والتثبيت التي يتم التحكم فيها رقميًا داخل منشآت تصنيع الطيران في أمريكا الشمالية.

تلعب أنظمة الحفر دورًا حاسمًا في دعم كل من التطبيقات المستقلة وترقيات الأتمتة المعيارية عبر بيئات الطيران والتصنيع الصناعي، وتنمو بمعدل نمو سنوي مركب يبلغ 6.7%. في حين تهيمن الأنظمة المتكاملة على خطوط التجميع واسعة النطاق، فإن منصات الحفر المستقلة توفر مرونة أكبر في النشر، وانخفاض كثافة رأس المال الأولي، والقدرة على التكيف مع عمليات تكديس المواد المختلطة وبرامج التحديث.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب مستوى الأتمتة

قطاع الأنظمة المؤتمتة بالكامل هو الرائد بسبب انتشاره على نطاق واسع عبر برامج تجميع الطائرات التجارية A&D

حسب مستوى الأتمتة، يتم تقسيم سوق أنظمة الحفر والتثبيت الآلية إلى أنظمة مؤتمتة بالكامل وأنظمة شبه آلية.

استحوذت الأنظمة المؤتمتة بالكامل على الحصة الأكبر من سوق أنظمة الحفر والتثبيت المؤتمتة، مدفوعة بانتشارها على نطاق واسع عبر برامج تجميع طائرات الطيران والدفاع التجارية حيث تعد القابلية للتكرار والإنتاجية والامتثال للشهادات الهيكلية أمرًا بالغ الأهمية. تدمج هذه الأنظمة وحدات الحفر التي يتم التحكم فيها بواسطة CNC، ووحدات تغذية التثبيت الآلية، ورؤوس التثبيت التي يتم التحكم فيها بالقوة، ومراقبة العمليات الرقمية ضمن البنى التحتية العملاقة أو الروبوتية المتزامنة. إن قدرتهم على تنفيذ الحفر، والتخريب، وإدخال المثبتات، والتحقق من الجودة في تسلسل آلي واحد يقلل بشكل كبير من وقت الدورة، والاعتماد على العمالة، ومعدلات إعادة العمل. مع زيادة معدلات إنتاج الطائرات وإيلاء مصنعي المعدات الأصلية الأولوية للضغط في وقت takt والتتبع الرقمي، تستمر الأنظمة المؤتمتة بالكامل في العمل كبنية تحتية أساسية لخطوط تجميع جسم الطائرة والأجنحة ذات الحجم الكبير، مما يعزز هيمنتها في الاستهلاك الإجمالي للسوق.

ومن المتوقع أيضًا أن تسجل الأنظمة المؤتمتة بالكامل أعلى معدل نمو في السوق خلال فترة الدراسة، لتتوسع بمعدل نمو سنوي مركب قدره 6.2%، مدعومة بزيادة الاستثمارات في مرافق الطيران الجديدة وتحديث خطوط التجميع القديمة. إن التركيز المتزايد على التحقق من التثبيت ذو الحلقة المغلقة، وتكامل الصيانة التنبؤية، وتسجيل البيانات المتصلة بـ MES، يدفع مصنعي المعدات الأصلية وموردي المستوى الأول إلى الانتقال من محطات العمل شبه الآلية إلى منصات متكاملة وممكّنة رقميًا.

بواسطة صناعة الاستخدام النهائي

أدى النشر المكثف في تجميع هيكل الطائرة عالي الدقة إلى هيمنة قطاع الطيران

استنادًا إلى صناعة الاستخدام النهائي، يتم تقسيم السوق إلى مركبات الطيران والفضاء ومركبات الإطلاق وأنظمة الدفاع الأرضية والنقل بالسكك الحديدية والسيارات والمعدات الصناعية الثقيلة.

يمثل قطاع الطيران الحصة الأكبر من السوق، مدفوعًا بالاستخدام المكثف لأنظمة الحفر والتثبيت الآلية عبر عمليات تجميع هياكل الطائرات والأجنحة والذيل والهياكل الهيكلية ضمن برامج الطائرات التجارية. تتطلب بيئات إنتاج الفضاء الجوي تفاوتات موضعية صارمة، وسلامة تثبيت معتمدة، وقابلية تكرار عالية عبر التجميعات الهيكلية الكبيرة، مما يجعل الحفر المتكامل وأتمتة التثبيت استثمارًا أساسيًا في البنية التحتية. تتميز برامج تجميع الطائرات بدورات تأهيل طويلة، وإشراف تنظيمي صارم، وعمليات إنتاج مستدامة لعدة سنوات، مما يتطلب من موفري الأنظمة تقديم حلول تثبيت يمكن تتبعها رقميًا والتحكم فيها بالقوة وجاهزة للحصول على الشهادات. مع استقرار إنتاج الطائرات التجارية ضيقة البدن بمعدلات مرتفعة وتوسع هياكل هياكل الطائرات ذات المواد المركبة، لا يزال الفضاء الجوي يمثل العمود الفقري الهيكلي للطلب الإجمالي على أنظمة الحفر والتثبيت الآلية.

ومن المتوقع أن يسجل قطاع مركبات الفضاء والإطلاق أعلى معدل نمو في السوق خلال فترة الدراسة، ليتوسع بمعدل نمو سنوي مركب قدره 7.3%، مدعومًا بزيادة الاستثمارات في برامج نشر الأقمار الصناعية، وتطوير مركبات الإطلاق القابلة لإعادة الاستخدام، ومبادرات الفضاء الوطنية. يتطلب التجميع الهيكلي لمركبات الإطلاق والمكونات الفضائية حفرًا دقيقًا، وتثبيت مواد خفيفة الوزن، وربطًا عالي التكامل عبر الألومنيوم.الليثيومالسبائك والهياكل المركبة وفقًا لمعايير الموثوقية الصارمة.

التوقعات الإقليمية لسوق أنظمة الحفر والتثبيت الآلية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

North America Automated Drilling and Riveting Systems Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

وحقق سوق أمريكا الشمالية إيرادات تزيد عن 1.88 مليار دولار أمريكي في عام 2025، مدعومًا ببصمة تجميع هياكل الطائرات الفضائية شديدة التركيز في جميع أنحاء الولايات المتحدة وكندا والمكسيك. ويرتبط الطلب الإقليمي من الناحية الهيكلية بإنتاج أجسام الطائرات ذات الجسم الضيق بمعدلات عالية، ومرافق تكامل الأجنحة واسعة النطاق، وبرامج التجميع الهيكلي للطائرات الدفاعية التي تعتمد بشكل كبير على هياكل الحفر والتثبيت الآلية. تستخدم خطوط التجميع التجارية ذات الممر الواحد في المنطقة أنظمة قنطرية متزامنة ومتعددة المحاور للحفاظ على الانضباط في وقت اللباقة، في حين تنشر مرافق التصنيع الدفاعية منصات حفر تكيفية لتركيبات الألمنيوم والتيتانيوم المعقدة والهياكل المركبة. تعرض المنطقة أيضًا قاعدة مثبتة كبيرة من أنظمة التثبيت القديمة التي تخضع للترقيات الرقمية، بما في ذلكالاستشعار- تمكين مراقبة القوة ووحدات التتبع المتصلة بـ MES. يستمر تطبيع معدل الإنتاج المستمر، وتحسين التجميع الهيكلي، وتراكم برامج الطيران طويلة الدورة في الحفاظ على الإنفاق الرأسمالي الثابت نحو منصات التشغيل الآلي عالية الإنتاجية والحفر الدقيق والتثبيت في جميع أنحاء المنطقة.

سوق أنظمة الحفر والتثبيت الآلي في الولايات المتحدة

ومن المتوقع أن تهيمن الولايات المتحدة على السوق بإيرادات تقدر بحوالي 1.62 مليار دولار أمريكي في عام 2026، مدفوعة بتركيزها على خطوط تجميع الطائرات النهائية، ومراكز تصنيع هياكل الطائرات من المستوى الأول، ومرافق إنتاج الطائرات الدفاعية. على عكس الأسواق التي تركز على التجميع الفرعي، تقوم المنشآت الأمريكية بتنفيذ أنشطة التكامل الهيكلي الكاملة التي تتطلب عمليات حفر متزامنة، وتخريب، وتثبيت عبر ألواح جسم الطائرة، وأقسام الأجنحة، وهياكل الذيل. وتشكل الأنظمة القائمة على القنطريات عالية السرعة والتي تعمل عبر خطوط الإنتاج المتحركة العمود الفقري لتجميع الطائرات التجارية، في حين تدعم خلايا الحفر الروبوتية القابلة لإعادة التشكيل برامج التصنيع الدفاعية السرية. تعمل الاستثمارات المستمرة في الضغط في وقت العمل، والتحقق الآلي من جودة الثقب، والتقاط بيانات التثبيت المتكاملة على تعزيز تحديث البنية التحتية الحالية للتجميع. إن عمق التكامل بين مصنعي المعدات الأصلية وموردي ومسؤولية الإنتاج على نطاق واسع يجعل الولايات المتحدة المساهم الرئيسي في الإيرادات داخل السوق الإقليمية.

أوروبا

يتم دعم السوق الأوروبية من خلال هيكل تصنيع الطيران الموزع والموجه بالبرامج، لا سيما عبر تجميع هياكل الطائرات المتوافقة مع إيرباص، وإنتاج الطائرات الدفاعية، ومراكز تصنيع هياكل الطائرات عالية القيمة. يرتبط الطلب على أنظمة الحفر والتثبيت الآلية ارتباطًا وثيقًا بتكامل صندوق الأجنحة في المملكة المتحدة، وعمليات تجميع جسم الطائرة والهيكلية في ألمانيا وفرنسا، ومركبإنتاج هياكل الطائرات في إسبانيا وإيطاليا. وعلى النقيض من نماذج التصنيع المركزية، تتطلب هندسة إنتاج الطائرات عبر الحدود في أوروبا منصات حفر وتثبيت معيارية وقابلة للنقل قادرة على العمل عبر مرافق تجميع مجزأة. تعمل معايير التحقق الهيكلي الصارمة، وتفويضات التتبع، ومبادرات تحديث المصنع التي تركز على الاستدامة، على تسريع الاستثمار في أنظمة القنطرية المدمجة رقميًا وخلايا التثبيت الآلية. وتقود دول مثل ألمانيا وفرنسا وإسبانيا وإيطاليا وهولندا عملية الاعتماد الإقليمي، بدعم من مجموعات الطيران الراسخة، وقدرات تكامل الأتمتة المتقدمة، وبرامج إنتاج هياكل الطائرات الموجهة للتصدير.

سوق أنظمة الحفر والتثبيت الآلي في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.35 مليار دولار أمريكي، وهو ما يمثل حوالي 6.2% من المبيعات العالمية.

سوق أنظمة الحفر والتثبيت الآلي في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.41 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 7.4% من المبيعات العالمية.

آسيا والمحيط الهادئ

لا تزال منطقة آسيا والمحيط الهادئ هي السوق الأسرع نموًا لأنظمة الحفر والتثبيت الآلي، حيث حققت إيرادات قدرها 1.38 مليار دولار أمريكي في عام 2025 على مستوى العالم. وفي المنطقة، من المتوقع أن تصل قيمة الصين واليابان إلى ما يقرب من 0.51 مليار دولار أمريكي و0.16 مليار دولار أمريكي، على التوالي، بحلول عام 2026. ويعزى توسع السوق في المقام الأول إلى زيادة توطين تصنيع الطيران، وتوسيع قدرة التجميع الهيكلي للطائرات التجارية، وارتفاع تصنيع منصات الدفاع عبر الاقتصادات الكبرى. ويرتبط نمو الصين ارتباطا وثيقا بالإنتاج المحلي للطائرات ضيقة البدن واستثمارات تصنيع هياكل الطائرات، في حين يتم دعم الطلب الياباني من خلال برامج تجميع الأجنحة والمكونات المركبة عالية الدقة المدمجة في سلاسل التوريد العالمية للفضاء الجوي. وتعد كوريا الجنوبية والهند ودول رابطة دول جنوب شرق آسيا (ASEAN) من المساهمين الناشئين حيث تشجع الحكومات الإقليمية تطوير القدرات الفضائية وتوسيع الموردين من المستوى الأول.

سوق أنظمة الحفر والتثبيت الآلي في الصين

ومن المتوقع أن يظل السوق الصيني هو السوق المهيمن في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 0.51 مليار دولار أمريكي، وهو ما يمثل حوالي 9.2٪ من المبيعات العالمية.

سوق أنظمة الحفر والتثبيت الآلي في اليابان

ومن المتوقع أن تبلغ قيمة السوق اليابانية في عام 2026 حوالي 0.16 مليار دولار أمريكي، وهو ما يمثل حوالي 2.9% من المبيعات العالمية.

سوق أنظمة الحفر والتثبيت الآلي في الهند

ومن المتوقع أن تبلغ قيمة السوق الهندية في عام 2026 حوالي 0.29 مليار دولار أمريكي، وهو ما يمثل حوالي 5.2% من المبيعات العالمية.

الشرق الأوسط وأفريقيا

يعتمد سوق الشرق الأوسط وأفريقيا على مبادرات توطين الدفاع، وبرامج التطوير الصناعي في مجال الطيران، وتوسيع نشاط التصنيع المتقدم، لا سيما في دول مجلس التعاون الخليجي واقتصاديات مختارة في شمال إفريقيا. تدعم الاستثمارات المدعومة من الحكومة في تجميع الطائرات المحلية، وتكامل المنصات العسكرية، وتطوير القدرات الفضائية الطلب على أنظمة الحفر والتثبيت الآلية المستخدمة في عمليات التجميع الهيكلي والتثبيت. وتستفيد دول مجلس التعاون الخليجي من مشاريع الدفاع والفضاء ذات النفقات الرأسمالية العالية والقائمة على المواصفات والتي تتطلب منصات حفر وتثبيت رقمية متكاملة ومتوافقة مع معايير ITAR، في حين تشهد شمال إفريقيا توسعًا تدريجيًا في تصنيع هياكل الطائرات بما يتماشى مع سلاسل التوريد الأوروبية للفضاء. في أجزاء من أفريقيا جنوب الصحراء الكبرى، تشجع القدرة الصناعية المحدودة ولكن المتنامية على الاعتماد المتزايد لحلول الحفر والتثبيت شبه الآلية في مجال تجميع المعدات الدفاعية والثقيلة.

سوق أنظمة الحفر والتثبيت الآلي في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 0.08 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 1.4% من المبيعات العالمية.

أمريكا الجنوبية

ويحظى سوق أمريكا الجنوبية بدعم من البصمة الصناعية والصناعية المتطورة في المنطقة، لا سيما في البرازيل والأرجنتين، اللتين تعملان كمراكز رئيسية لتجميع الطائرات، وإنتاج هياكل الطائرات، والتصنيع المتعلق بالدفاع. تمثل برامج الطائرات التجارية والدفاعية في البرازيل المحرك الرئيسي للطلب على أنظمة الحفر والتثبيت الآلية، مدعومة بعمليات التجميع الهيكلي التي تتطلب دقة صنع الثقوب وأتمتة التثبيت. وفي حين تظل أحجام الإنتاج الإجمالية أقل مقارنة بأمريكا الشمالية وأوروبا، فإن تصنيع الطيران الموجه للتصدير والمشاركة في سلاسل التوريد العالمية يشجع الاستثمار في منصات الحفر والتثبيت المتكاملة رقمياً. تعمل الأرجنتين ومنشآت إقليمية مختارة على تحديث البنية التحتية للتجميع تدريجيًا لتحسين القدرة على التكرار الهيكلي، وتقليل الاعتماد اليدوي، والمواءمة مع معايير الجودة الدولية في مجال الطيران.

سوق أنظمة الحفر والتثبيت الآلي في البرازيل

ومن المتوقع أن يصل حجم السوق البرازيلي إلى حوالي 0.21 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.7% من المبيعات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الميزة التنافسية مدفوعة بعمق تكامل البرامج، وموثوقية النظام، ومحاذاة OEM على المدى الطويل بدلاً من عرض المحفظة

يتم توحيد سوق أنظمة الحفر والتثبيت الآلية بشكل معتدل، مع تحديد موقع تنافسي يتشكل بشكل أقل من خلال اتساع حافظات الأتمتة وأكثر من خلال عمق القدرة على التكامل في مجال الطيران، وتاريخ تأهيل البرنامج، والمشاركة طويلة المدى في برامج تجميع الطائرات التجارية والدفاعية. يحافظ اللاعبون الرائدون مثل Broetje-Automation، وElectroimpact، وAscent Aerospace، وMTorres، وFives على مراكز قوية في السوق من خلال تقديم خدمات عالية الدقة تعتمد على القنطريات العملاقة.الحفر الروبوتيومنصات التثبيت المصممة خصيصًا لبيئات تجميع هيكل الطائرة والجناح والمركبة. يتم تعزيز قوتها التنافسية من خلال تقنيات التحكم في القوة الخاصة، وخبرة تكامل النظام، والتخصيص الهندسي الخاص بالطائرات، والقدرة على الحفاظ على التكرار الهيكلي في ظل ظروف إنتاج عالية المعدل عبر برامج الطائرات متعددة السنوات.

يتم دفع التمايز التنافسي بشكل متزايد من خلال قدرة المورد على دعم ضغط الوقت التكتيكي، ودمج إمكانية التتبع الرقمي في عمليات التثبيت، وإدارة متطلبات الحفر المعقدة متعددة المواد بدلاً من مقياس المعدات وحده. نظرًا لأن مصنعي المعدات الأصلية يمنحون الأولوية لموثوقية التنفيذ، والتحقق من صحة الهيكلية المدعومة بالبيانات، وإمكانية الخدمة على المدى الطويل، يعمل قادة أنظمة الحفر والتثبيت الآلي على تعزيز قدرات الهندسة الداخلية وتكامل البرامج ودعم ما بعد البيع لحماية مواقع القاعدة المثبتة ورفع حواجز التبديل أمام الوافدين الجدد.

- على سبيل المثال، في يونيو 2024، دعمت شركة KUKA Systems مشاريع أتمتة التجميع الهيكلي للطيران والتي تتضمن تكامل الحفر والتثبيت المتزامن داخل خطوط إنتاج هياكل الطائرات المعقدة. وبالمثل، في يناير 2024، قامت شركة Coriolis Composites بتطوير حلول حفر آلية مصممة خصيصًا لتطبيقات الهياكل الهوائية المركبة التي تتطلب دقة موضعية عالية وتحكمًا تكيفيًا في العمليات.

قائمة بالشركات الرئيسية لأنظمة الحفر والتثبيت الآلية المذكورة في التقرير:

- برويتجي للأتمتة (ألمانيا)

- شركة اليكترومباكت(نحن.)

- صعود الفضاء الجوي(نحن.)

- متوريس(إسبانيا)

- مجموعة الخمسات (الولايات المتحدة)

- أنظمة كوكا(ألمانيا)

- PaR Systems LLC (الولايات المتحدة)

- مركبات كوريوليس (فرنسا)

- مجموعة فانوك (اليابان)

- شركة تكامل أتمتة الطيران والفضاء الآسيوية (تايلاند)

التطورات الصناعية الرئيسية

- نوفمبر 2025:قامت شركة KUKA Systems Aerospace بتوسيع قدراتها الآلية في الحفر والتثبيت لبرامج تجميع هياكل الطائرات الكبيرة في أمريكا الشمالية، مما يعزز حلول القنطرية المتزامنة متعددة المحاور المصممة لتجميع جسم الطائرة المركب وقسم الجناح في ظل بيئات إنتاج يمكن تتبعها رقميًا.

- أغسطس 2025:قامت شركة MTorres بتطوير منصات الحفر والتثبيت الآلية الخاصة بها لهياكل هياكل الطائرات ذات الكثافة المركبة، ودمج التحكم التكيفي في القوة وتقنيات تغذية التثبيت الآلية لدعم برامج إنتاج الفضاء الجوي ذات المعدل الأعلى في جميع أنحاء أوروبا.

- مايو 2025:واصلت شركة Ascent Aerospace تحديث منصات أنظمة التثبيت الخاصة بها المستمدة من تقنية Gemcor، مع التركيز على تحسين مراقبة العمليات ومعلمات التثبيت القابلة للبرمجة وتعزيز إمكانية إعادة تشكيل النظام لتطبيقات تجميع الطائرات من الجيل التالي.

- مارس 2025:قامت Broetje-Automation بتعزيز أنظمة الحفر والتثبيت العملاقة المرنة المثبتة على السكك الحديدية لبرامج تجميع الطائرات ذات الممر الواحد، ودمج مراقبة جودة الثقب المتقدمة ووحدات التقاط البيانات في الوقت الفعلي لتحسين الاستقرار في وقت اللمس وإمكانية التتبع الهيكلي عبر خطوط إنتاج جسم الطائرة عالية السرعة.

- أكتوبر 2024:قدمت PaR Systems أنظمة حفر وتثبيت آلية مخصصة لمنشآت التصنيع التي تركز على الدفاع، وتتضمن بنيات التحكم الآمنة ووظائف الحفر التكيفية لتلبية متطلبات التأهيل والامتثال الخاصة بالبرنامج.

تغطية التقرير

يتضمن تحليل سوق أنظمة الحفر والتثبيت الآلي العالمية دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات حول الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ وتطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا عميقًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.2% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع العملية ومستوى الأتمتة وصناعة الاستخدام النهائي والمنطقة |

|

حسب نوع العملية |

|

|

حسب مستوى الأتمتة |

|

|

بواسطة صناعة الاستخدام النهائي |

|

|

حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 5.29 مليار دولار أمريكي في عام 2026، ومن المتوقع أن تصل إلى 9.02 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 1.88 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.2٪ خلال الفترة المتوقعة (2026-2034).

من خلال صناعة الاستخدام النهائي، يقود قطاع الطيران السوق.

تعد زيادة معدلات إنتاج الطائرات، وتفاوتات التثبيت الأكثر صرامة، وخطوط اعتماد هياكل الطائرات المركبة من العوامل الرئيسية التي تحرك السوق.

تعد J Broetje-Automation وElectroimpact وAscent Aerospace وMTorres من أفضل اللاعبين في السوق.

استحوذت أمريكا الشمالية على أكبر حصة في السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.