حجم سوق أحزمة السيارات، والمشاركة وتحليل الصناعة، حسب نوع الحزام (أحزمة التوقيت، وأحزمة السربنتين، والأحزمة V، وغيرها)، حسب المادة (الأحزمة المطاطية، وأحزمة البولي يوريثين، والأحزمة المقواة)، حسب نوع السيارة (هاتشباك / سيدان، سيارات الدفع الرباعي، المركبات التجارية الخفيفة والمركبات الثقيلة)، حسب الدفع (ICE والكهرباء)، حسب قناة المبيعات (OEM وما بعد البيع)، حسب التطبيق (أنظمة توقيت المحرك، محرك المولد، نظام التوجيه المعزز، ضاغط تكييف الهواء، وغيرها) والتوقعات الإقليمية، 2026-2034

حجم سوق أحزمة السيارات والتوقعات المستقبلية

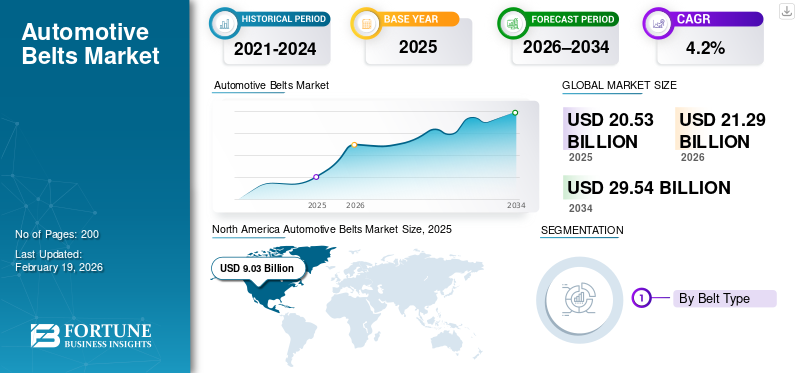

بلغت قيمة سوق أحزمة السيارات العالمية 20.53 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 21.29 مليار دولار أمريكي في عام 2026 إلى 29.54 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.2٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أحزمة السيارات بحصة سوقية بلغت 43.98٪ في عام 2025.

يغطي سوق أحزمة السيارات العالمية أنظمة الأحزمة الهندسية المستخدمة لنقل الطاقة عبر وظائف السيارة المتعددة، بما في ذلك توقيت المحرك، ومحركات الأقراص الملحقة، والأنظمة المساعدة مثل المولدات الكهربائية، وضواغط تكييف الهواء، ومضخات المياه. تُباع الأحزمة في إنتاج OEM، والأهم من ذلك، في النظام البيئي للخدمة كقطع غيار. ويرتبط الطلب بشكل وثيق بحجم وعمر موقف السيارات العالمي، وعادات الصيانة، وممارسات ورش الإصلاح في جميع أنحاء قطاع السيارات.

خلال الفترة المتوقعة، من المتوقع أن يتشكل توسع السوق من خلال ثلاث قوى. أولاً، يؤدي الحجم المستمر لمركبات ICE والمركبات الهجينة إلى الحفاظ على مرونة الطلب على الأحزمة، حتى مع زيادة السيارات الكهربائية حصتها من المبيعات الجديدة وتقليل محتوى الأحزمة تدريجيًا في مجموعات نقل الحركة الكهربائية بالكامل. وتتوقع وكالة الطاقة الدولية أن تستمر مبيعات السيارات الكهربائية في النمو بقوة، لكن القاعدة العالمية المثبتة تتحول بشكل أبطأ، مما يحافظ على الطلب على الحزام لسنوات. ثانيا، ارتفاع حصة سيارات الدفع الرباعي والمركبات التجاريةيزيد من كثافة قيمة الحزام، حيث تعمل هذه المركبات عادةً تحت أحمال أعلى ودورات عمل أطول، مما يشجع على اعتماد تصميمات أكثر متانة ومواصفات حزام عالية الأداء. ثالثًا، يدعم التميز في خدمات ما بعد البيع نمو القيمة حيث تفضل ورش العمل بشكل متزايد مجموعات جودة المعدات الأصلية وبدائل النظام الكاملة، مما يحسن الموثوقية ويحمي كفاءة استهلاك الوقود من خلال تقليل خسائر محركات الأقراص الملحقة ومشكلات الصيانة.

تشمل التطبيقات أنظمة توقيت المحرك، ومحرك المولد، والتوجيه المعزز، وأنظمة ضاغط تكييف الهواء، مع "أخرى" تغطي الملحقات الثانوية والتكوينات المتخصصة. ومن ناحية العرض، يظل إنتاج سيارات OEM مساهمًا ثابتًا، مدعومًا بالنطاق العالمي لتصنيع السيارات. وفي الوقت نفسه، يرتفع الطلب على خدمات ما بعد البيع مع زيادة عمر الأساطيل واستخدامها في دورات العمل التجارية.

عبر المناطق، تظل منطقة آسيا والمحيط الهادئ هي السوق الرئيسية نظرًا لمساحة المركبات الكبيرة وبصمة الإنتاج، في حين لا تزال أمريكا الشمالية مهمة بالنسبة لعدد الأميال المقطوعة للمركبات، وكثافة سيارات النقل الصغيرة/سيارات الدفع الرباعي، وشبكات الخدمة القوية. يقوم الموردون الرئيسيون مثل Gates Corporation وBosch وContinental AG بتوسيع محافظ ما بعد البيع ذات جودة المعدات الأصلية وإطلاق ابتكارات أحزمة تركز على الاستدامة للدفاع عن الحصة وزيادة القيمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق أحزمة السيارات الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 20.53 مليار دولار أمريكي

- حجم السوق عام 2026: 21.29 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 29.54 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.20% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق أحزمة السيارات بحصة سوقية بلغت 43.98٪ في عام 2025.

- من المتوقع أن ينمو قطاع الأحزمة V بمعدل نمو سنوي مركب قدره 5.7٪ خلال الفترة المتوقعة.

- ومن المتوقع أن ينمو قطاع الأحزمة المسلحة بمعدل نمو سنوي مركب قدره 5.5% خلال الفترة المتوقعة.

أمريكا الشمالية

ومن المتوقع أن تسجل أمريكا الشمالية معدل نمو قدره 4.0% في السنوات المقبلة، وهو ثالث أعلى معدل بين جميع المناطق، وتصل قيمته إلى 4.47 مليار دولار أمريكي بحلول عام 2026.

أوروبا

من المتوقع أن تصل قيمة أوروبا إلى 4.93 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثاني أكبر منطقة في السوق.

آسيا والمحيط الهادئ

واستحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة في عام 2025، بقيمة 9.03 مليار دولار أمريكي، وحافظت أيضًا على الحصة الرائدة في عام 2024، بقيمة 8.89 مليار دولار أمريكي.

نحن.

في الولايات المتحدة، يتم تعزيز الطلب من خلال قاعدة كبيرة مثبتة والاستخدام العالي في الشاحنات الخفيفة التجارية والشخصية.

اليابان

تظل اليابان سوقًا رئيسيًا في منطقة آسيا والمحيط الهادئ، مستفيدة من طاقتها الإنتاجية الكبيرة للسيارات، وقاعدة ملكية المركبات الواسعة، والطلب المستمر على مكونات الصيانة والاستبدال في المركبات التقليدية والهجينة.

اقرأ المزيد

اتجاهات سوق أحزمة السيارات

يعد اعتماد المواد المعاد تدويرها وتصميمات الأحزمة التي تركز على الاستدامة اتجاهًا رئيسيًا في السوق

يقوم الموردون بدمج المدخلات المعاد تدويرها والمتجددة في إنشاءات الحزام مع الحفاظ على الأداء، بما يتماشى مع أهداف الاستدامة الخاصة بالشركة المصنعة الأصلية وما بعد البيع. يدعم هذا الاتجاه تمايز العلامات التجارية ويساعد الموردين على تلبية توقعات الشراء دون التضحية بالمتانة. مع توسع التنظيم وعمليات تدقيق العملاء، أصبحت الأحزمة والأطقم المعبأة التي تحمل علامة الاستدامة طريقًا عمليًا للدفاع عن الأسعار وتعزيز ولاء فنيي التركيب.

على سبيل المثال، طرحت شركة Continental أحزمة CONTI NXT Multi V التي تحتوي على ما يقرب من ثلثي المواد المستدامة، مما جعل الحزام خيارًا ذو مساحة أقل لورش العمل التي تبحث عن أجزاء صديقة للبيئة دون مقايضات في الأداء.

ديناميكيات السوق

محركات السوق

تزايد مواقف المركبات والطلب القائم على الخدمة على استبدال الأحزمة

تحافظ القاعدة العالمية الكبيرة المثبتة من مركبات ICE والمركبات الهجينة على استقرار الطلب على الحزام، في حين أن الاستخدام الأعلى في سيارات الدفع الرباعي والأساطيل التجارية يزيد من التآكل ويسرع دورات الاستبدال. نظرًا لأن ورش العمل تعطي الأولوية للموثوقية، فإنها تحدد بشكل متزايد مجموعات ذات جودة المعدات الأصلية، مما يزيد من القيمة لكل وظيفة. تدعم هذه الديناميكية نمو سوق الحزام والخراطيم حتى مع تقلب دورات المركبات الجديدة.

- على سبيل المثال، ذكرت شركة Dayco أنها تقوم بتوسيع تغطية الحزام المتعرج وعروض الأدوات للتطبيقات عالية التشغيل للمركبات، مما يعكس الطلب من قنوات الخدمة وحالات الاستخدام ذات الأسطول الثقيل.

قيود السوق

تعمل الكهرباء على تقليل محتوى الحزام تدريجيًا لكل مركبة مما يزيد من تقييد نمو السوق

مثلالمركبات الكهربائيةعلى نطاق أوسع، تعمل مجموعات نقل الحركة الكهربائية بالكامل على إزالة العديد من الملحقات التي تعمل بالحزام وتقليل الطلب على الحزام القابل للتحكم مقارنة ببنية ICE. في حين أن القاعدة المثبتة تتغير ببطء، فإن المناطق التي تعتمد بشكل أسرع على السيارات الكهربائية ستشهد رياحًا هيكلية معاكسة، خاصة بالنسبة لمحركات الأقراص الملحقة. يؤدي هذا إلى تحويل تركيز الموردين نحو السيارات الهجينة، وحلول الإدارة الحرارية، ومجموعات ما بعد البيع ذات القيمة الأعلى، مما يدفع نمو سوق أحزمة السيارات.

- على سبيل المثال، تسلط وكالة الطاقة الدولية الضوء على النمو السريع في مبيعات السيارات الكهربائية العالمية وتوقعاتها حتى عام 2035، مما يعزز التحول طويل المدى في تكنولوجيا المركبات التي يمكن أن تقلل من محتوى الحزام في السيارات الكهربائية التي تعمل بالبطارية.

فرص السوق

تفتح مجموعات الأحزمة المتميزة وبنيات المحرك المتقدمة فرصًا جديدة للقيمة

تفضل المحركات وممارسات الخدمة الأحدث الإصلاحات الكاملة. مجموعات محرك الحزام، ومجموعات التوقيت، والمكونات المجمعة بدلاً من البدائل ذات الجزء الواحد. يعمل هذا على توسيع القيمة لكل حدث خدمة ويدعم اعتماد تصميمات الأحزمة المتقدمة المصممة لتحقيق المتانة وتقليل الضوضاء والتعبئة الأكثر إحكامًا. يمكن للموردين الذين يقومون بتوحيد برامج المجموعة وتوسيع نطاق تغطية الإعداد الفوز بحصة إضافية في خدمات ما بعد البيع حيث تعطي ورش العمل الأولوية لنتائج الإصلاح لأول مرة.

- على سبيل المثال، أطلق غيتس حملة أدوات Micro-V في منطقة أوروبا والشرق الأوسط وأفريقيا لتشجيع استبدال المجموعة بالكامل والتأكيد على الفحص، بهدف تحسين جودة الإصلاح وزيادة اعتماد المجموعة مقابل الأجزاء السائبة.

تحديات السوق

القطع المقلدة ومنخفضة الجودة تهدد السلامة وقوة التسعير

إن التوريد غير المشروع لمكونات السيارات المقلدة يمكن أن يقوض ثقة العلامة التجارية، ويشوه المنافسة السعرية، ويخلق مخاطر تتعلق بالسلامة عندما تتعطل الأجزاء الرديئة قبل الأوان. وهذا يمثل مشكلة خاصة في قنوات ما بعد البيع المجزأة حيث تكون إمكانية التتبع ضعيفة. بالنسبة لموردي الأحزمة، يمكن أن تؤدي المنتجات المقلدة إلى إثارة نزاعات حول الضمان وتقليل ثقة القائمين على التركيب، مما يفرض الاستثمار في المصادقة وإدارة القنوات وتعليم الموزعين.

- على سبيل المثال، تشير منظمة التعاون الاقتصادي والتنمية إلى أن السلع المقلدة يمكن أن تخلق مخاطر تتعلق بالسلامة، بما في ذلك قطع غيار السيارات المزيفة، مما يعزز حاجة صانعي الأحزمة والموزعين للاستثمار في إمكانية التتبع والإنفاذ.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع الحزام

يؤدي الطلب على خدمات ما بعد البيع، والأحمال العالية على الملحقات، واستخدام سيارات الدفع الرباعي إلى نمو قطاع الأحزمة السربنتينية

على أساس نوع الحزام، ينقسم السوق إلى أحزمة التوقيت، والأحزمة المتعرجة، والأحزمة على شكل حرف V، وغيرها.

يهيمن قطاع الأحزمة السربنتينية على السوق حيث أنها تستخدم الملحقات الرئيسية وهي شائعة في معظم مركبات ICE، مما يؤدي إلى زيادة الطلب على الاستبدال المتكرر في سوق ما بعد البيع. ويدعم دورها في أحمال الملحقات وأداء NVH ترقيات المواصفات المستمرة واستخدام مواد ذات قيمة أعلى. يتم تعزيز النمو من خلال سيارات الدفع الرباعي وواجب الشاحنة الخفيفةالدورات، حيث تكون الأحمال الإضافية والتعرض للحرارة أعلى.

- على سبيل المثال، أطلقت Dayco إضافة جديدة لحزام ELA المتعرج للشاحنات الصغيرة وسيارات الدفع الرباعي، مما يوفر تطويرًا مستمرًا للمنتجات وطلبًا قويًا على الخدمة في التطبيقات عالية الاستخدام.

من المتوقع أن ينمو قطاع الأحزمة V بمعدل نمو سنوي مركب قدره 5.7٪ خلال الفترة المتوقعة.

حسب المادة

يتصدر قطاع الأحزمة المطاطية السوق بسبب المتانة المثبتة وتوازن التكلفة

على أساس المواد، يتم تقسيم السوق إلى أحزمة مطاطية،البولي يوريثينالأحزمة، والأحزمة المقواة.

سيطر قطاع الأحزمة القائمة على المطاط على السوق. تظل تركيباتها هي الخيار الافتراضي للتوافق الواسع مع المعدات الأصلية وما بعد البيع والأداء المستقر عبر نطاقات درجات الحرارة. تعمل هندسة المواد المستمرة على تحسين مقاومة التآكل وخصائص الاحتكاك دون دفع التكاليف إلى ما هو أبعد من قبول السوق الشامل. ويدعم التضخم في اللدائن نمو القيمة، في حين يتمايز الموردون من خلال التصميم المركب والتعزيز.

- على سبيل المثال، أبلغت وكالة ANRPC عن ضيق العرض والطلب على المطاط الطبيعي في عام 2024، وهو عامل يؤثر على تكاليف المدخلات ويعزز نمو القيمة وتحسين المواد عبر منتجات الأحزمة القائمة على المطاط.

ومن المتوقع أن ينمو قطاع الأحزمة المسلحة بمعدل نمو سنوي مركب قدره 5.5% خلال الفترة المتوقعة.

حسب نوع السيارة

تهيمن فئة الهاتشباك/السيدان بسبب القاعدة الكبيرة المثبتة

على أساس نوع السيارة، يتم تقسيم السوق إلى هاتشباك/سيدان، وسيارات الدفع الرباعي، وLCVs وHCVs.

سيطر قطاع سيارات الهاتشباك/سيدان على أكبر حصة في سوق أحزمة السيارات. تشكل هذه المركبات العمود الفقري للعالميةسيارة ركابparc، لا سيما في قطاعات السوق الشامل، مما يؤدي إلى الطلب المستمر على الأحزمة كقطع غيار. إن اعتمادهم المستمر على محرك الاحتراق الداخلي والهجينة يضمن خدمة ما بعد البيع متسقة. وفي الوقت نفسه، تحافظ الكهرباء في السيارات ذات المستوى المبتدئ والمتوسط على الطلب المرتبط بالحزام خلال الفترة المتوقعة.

- على سبيل المثال، وفقًا لإنتاج المركبات التابع لمنظمة OICA وإحصائيات باركس، لا تزال سيارات الركاب تمثل الحصة الأكبر من المركبات العاملة على مستوى العالم، مما يدعم الطلب المهيمن على خدمات ما بعد البيع لأنظمة أحزمة السيارات.

من المتوقع أن ينمو قطاع HCVs بمعدل نمو سنوي مركب قدره 5.9٪ خلال الفترة المتوقعة.

[جيدكسبفدسرز]

بواسطة الدفع

تهيمن ICE لأن الأحزمة هي جوهر ملحقات الجليد وأنظمة التوقيت

على أساس الدفع، يتم تقسيم السوق إلى ICE والكهربائية.

قطاع ICE يهيمن على السوق. تظل الأحزمة أساسية لتشغيل ICE وأنظمة الملحقات، وتتقلب القاعدة العالمية المثبتة ببطء. حتى مع تسارع المركبات الكهربائية، ستظل محركات ICE والهجينة تمثل معظم البنى التي تعتمد على الحزام لسنوات، مما يدعم استمرارية خدمات ما بعد البيع. وبالتالي فإن قيمة السوق ترتكز على حجم حديقة ICE وتكرار الإصلاح.

- على سبيل المثال، تتوقع وكالة الطاقة الدولية نموًا قويًا في مبيعات السيارات الكهربائية، ولكنها تظهر أيضًا فترة انتقالية لعدة سنوات، مما يدعم الرأي القائل بأن الطلب الأساسي على مركبات ICE يظل المحرك الرئيسي على المدى المتوسط.

ومن المتوقع أن ينمو قطاع الكهرباء بمعدل نمو سنوي مركب قدره 6.3٪ خلال الفترة المتوقعة.

عن طريق قناة المبيعات

يهيمن ما بعد البيع حيث أن الأحزمة هي عناصر بديلة متكررة

على أساس قناة المبيعات، يتم تقسيم السوق إلى تصنيع المعدات الأصلية وما بعد البيع.

قاد قطاع ما بعد البيع السوق. يتم استبدال الأحزمة عدة مرات على مدار عمر السيارة، مما يجعل ما بعد البيع أكبر هيكليًا من تركيب OEM. تعمل الأساطيل القديمة، والاستخدام للخدمة الشاقة، وتجميع الخدمات (مجموعات الخدمة) على زيادة قيمة كل عملية إصلاح. يقوم الموردون بتعزيز هذه القناة من خلال شراكات التوزيع وتدريب القائمين على التركيب وتغطية SKU الأوسع في التطبيقات ذات الحجم الكبير.

- على سبيل المثال، تعمل مبادرة تحويل مجموعة Micro-V التي أطلقها Gates على تشجيع استبدال المجموعة بالأجزاء السائبة، مما يدعم بشكل مباشر الحصول على قيمة ما بعد البيع وتحسين نتائج الإصلاح لورش العمل.

من المتوقع أن ينمو قطاع ما بعد البيع بمعدل نمو سنوي مركب قدره 4.8٪ خلال الفترة المتوقعة.

عن طريق التطبيق

تقود أنظمة توقيت المحرك لأن الأعطال خطيرة ومكلفة

على أساس التطبيق، يتم تقسيم السوق إلى أنظمة توقيت المحرك، ومحرك المولد، ونظام التوجيه المعزز، وضاغط تكييف الهواء، وغيرها.

يهيمن قطاع أنظمة توقيت المحرك على السوق. صيانتها حرجة. يمكن أن تتسبب الفواصل الزمنية المفقودة في حدوث تلف شديد في المحرك، لذلك يعطي العملاء وورش العمل الأولوية للجودة واستبدال النظام بالكامل. وهذا يدعم مجموعات التوقيت ذات القيمة الأعلى والمكونات المرتبطة بها. في حين أن بعض المحركات تستخدم السلاسل، يظل التوقيت المعتمد على الحزام منتشرًا على نطاق واسع، وتدعم خدمة "المجموعة الكاملة" المتميزة نمو القيمة.

- على سبيل المثال، سلطت شركة كونتيننتال الضوء على التوسع في مجموعات نقل الحزام وقطع الغيار المتعلقة بالمحرك، مما يعكس التوقيت القوي والطلب على خدمة المحرك في سوق ما بعد البيع واستمرار إضافات تغطية التجهيزات.

من المتوقع أن ينمو قطاع ضواغط تكييف الهواء بمعدل نمو سنوي مركب قدره 5.2% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق أحزمة السيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

North America Automotive Belts Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة في عام 2025، بقيمة 9.03 مليار دولار أمريكي، وحافظت أيضًا على الحصة الرائدة في عام 2024، بقيمة 8.89 مليار دولار أمريكي. من المتوقع أن تحظى منطقة آسيا والمحيط الهادئ بأكبر حصة في السوق بسبب مواقف السيارات الضخمة، والاستخدام العالي في الخدمات اللوجستية الحضرية الكثيفة، وقاعدة كبيرة من ICE والمركبات الهجينةتتطلب خدمة الحزام العادية. ويدعم حجم تصنيع السيارات في المنطقة الكميات الثابتة من مصنعي المعدات الأصلية، بينما تعمل شبكات ما بعد البيع سريعة النمو على زيادة الطلب المتكرر على قطع الغيار. حتى مع ارتفاع المركبات الكهربائية، يكون الانتقال الأساسي المثبت تدريجيًا، مما يحافظ على مرونة استبدال الحزام طوال الفترة.

- على سبيل المثال، تُظهر إحصاءات إنتاج منظمة OICA باستمرار أن أسواق منطقة آسيا والمحيط الهادئ مثل الصين واليابان والهند من بين أكبر منتجي السيارات في العالم، مما يدعم مواقف السيارات الكبيرة والطلب المستدام على خدمة الحزام.

سوق أحزمة السيارات في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تبلغ إيرادات عام 2025 3.54 مليار دولار أمريكي، وهو ما يمثل حوالي 17.2٪ من السوق العالمية.

سوق أحزمة السيارات في الهند

وقدرت قيمة سوق الهند في عام 2025 بنحو 1.37 مليار دولار أمريكي، وهو ما يمثل حوالي 6.7٪ من الإيرادات العالمية.

أوروبا

من المتوقع أن تصل قيمة أوروبا إلى 4.93 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثاني أكبر منطقة في السوق. ينمو سوق أوروبا من خلال خدمات ما بعد البيع المتميزة، ومتطلبات الاستدامة الأقوى، واستمرار تقادم الحدائق، في حين أن اعتماد السيارات الكهربائية يخلق رياحًا معاكسة على المدى الطويل لمحتوى الحزام. يستجيب الموردون من خلال التأكيد على جودة المعدات الأصلية، والمواد المتقدمة، والمنتجات ذات البصمة المنخفضة، مما يساعد في الحفاظ على القيمة حتى مع انخفاض حصة شركة ICE تدريجيًا.

سوق أحزمة السيارات في ألمانيا

بلغت قيمة السوق الألمانية في عام 2025 نحو 1.25 مليار دولار أمريكي، وهو ما يمثل حوالي 6.1٪ من الإيرادات العالمية.

سوق أحزمة السيارات في المملكة المتحدة

وصلت قيمة سوق المملكة المتحدة في عام 2025 إلى 0.94 مليار دولار أمريكي، وهو ما يمثل حوالي 4.6٪ من الإيرادات العالمية.

أمريكا الشمالية

من المتوقع أن تسجل أمريكا الشمالية معدل نمو بنسبة 4.0% في السنوات المقبلة، وهو ثالث أعلى معدل بين جميع المناطق، وتصل قيمتها إلى 4.47 مليار دولار أمريكي بحلول عام 2026. وتشهد أمريكا الشمالية نموًا مطردًا في القيمة مدفوعًا بعدد الأميال العالية التي تقطعها المركبات، والمزيج القوي من سيارات البيك أب/سيارات الدفع الرباعي، وشبكات الخدمة الناضجة التي تفضل الاستبدال الكامل للأطقم. يدعم التضخم في المواد والعمالة ارتفاع متوسط أسعار البيع للأحزمة والأطقم ذات الجودة الأصلية. في الولايات المتحدة، يتم تعزيز الطلب من خلال قاعدة كبيرة مثبتة والاستخدام العالي في الشاحنات الخفيفة التجارية والشخصية.

سوق أحزمة السيارات الأمريكية

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 3.56 مليار دولار أمريكي، وهو ما يمثل حوالي 17.3٪ من سوق أحزمة السيارات العالمية.

بقية العالم

ويتم دعم النمو في بقية أنحاء العالم من خلال توسع المتنزهات، وزيادة استخدام المحركات، والاستخدام المكثف في النقل التجاري والتوصيل إلى الميل الأخير. ومع تحسن البنية التحتية للخدمة، يتحول العملاء نحو الأحزمة ذات العلامات التجارية والأطقم الكاملة، مما يزيد من قيمة كل إصلاح. كما يؤدي تضخم الأسعار وظروف التشغيل العالية إلى زيادة وتيرة الاستبدال.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

استراتيجيات تشكيل المنافسة بين موردي الأحزمة العالمية

يتم تحديد المشهد التنافسي في أحزمة السيارات من خلال الحجم وعمق التغطية وعلاقات المعدات الأصلية وإمكانية الوصول إلى ما بعد البيع. يتنافس كبار الموردين على علوم المواد والمتانة واتساع نطاق الإعداد عبر مجموعات المركبات سريعة الحركة. يتعامل العديد من اللاعبين الرئيسيين مع الأحزمة كجزء من عروض الأنظمة الأوسع تحت غطاء المحرك، وتجميع مجموعات محرك الحزام، وأدوات الشد، والمكونات ذات الصلة لزيادة حصة الإصلاح وتقليل مخاطر التثبيت لورش العمل.

الإستراتيجية الأساسية هي تحديد موقع ما بعد البيع بدرجة OE؛ يستفيد الموردون من بيانات هندسة واختبار المعدات الأصلية لتسويق الأحزمة والأطقم التي تعكس مواصفات المعدات الأصلية وفترات الخدمة. هناك رافعة رئيسية أخرى وهي توسيع الإعداد، وإضافة أرقام الأجزاء للتطبيقات ذات الحجم الكبير (خاصة الشاحنات الصغيرة وسيارات الدفع الرباعي) للفوز بمساحة الرف مع الموزعين والمثبتين. إن تمايز المحفظة أمر مهم أيضًا؛ يقوم الموردون بإضافة أحزمة مصممة لبنيات المحركات الأحدث (بما في ذلك التطبيقات الرطبة/السير في الزيت) وتحسين إنشاءات الأحزمة للتعامل مع الأحمال الأعلى، والتدوير الحراري، وأنماط واجب البدء والتوقف.

وتظهر الاستدامة والامتثال كأدوات تنافسية. يقدم العديد من الموردين مواد أحزمة تحتوي على محتوى معاد تدويره/متجدد ويشجعون على إنتاج منخفض البصمة، بما يتماشى مع متطلبات مشتريات العملاء وعلى نطاق أوسعإزالة الكربونالسياسات. الاستراتيجية الجغرافية هي أيضا أمر أساسي؛ تعمل إضافات القدرات أو التوطين في الأسواق النامية على تقليل المهل الزمنية ودعم القدرة التنافسية للأسعار في المناطق ذات التكاليف اللوجستية المتقلبة.

علاوة على ذلك، يتم استخدام حملات التسويق وتعليم التركيب لتحويل الطلب نحو استبدال المجموعة الكاملة بدلاً من مقايضات الحزام الفردي، مما يزيد القيمة لكل حدث خدمة ويحسن نتائج الإصلاح، وهي ميزة في سوق خدمات ما بعد البيع حيث تتقاسم الثقة وتكرار الشراء.

- على سبيل المثال، أعلنت شركة كونتيننتال أنها تعمل على توسيع نطاق خدمات ما بعد البيع المتعلق بالمحركات، بما في ذلك مضخات المياه ومجموعات نقل الحزام، وقدمت حزام CONTI NXT Multi V، الذي يتميز بحصة عالية من المواد المستدامة.

قائمة الشركات الرئيسية لأحزمة السيارات

- شركة جيتس(نحن.)

- كونتيننتال ايه جي(ألمانيا)

- شيفلر(ألمانيا)

- بوش (ألمانيا)

- إس كي إف (السويد)

- دايكو (الولايات المتحدة)

- شركة ميتسوبوشي للأحزمة المحدودة(اليابان)

- باندو للصناعات الكيماوية المحدودة (اليابان)

- مجموعة Arntz Optibelt (ألمانيا)

- شركة نيتا (اليابان)

التطورات الصناعية الرئيسية

- نوفمبر 2025:قدمت Dayco تقنية حزام التوقيت في الزيت في سوق ما بعد البيع بأمريكا الشمالية، حيث تقدم حلولًا مكافئة للمعدات الأصلية لمحركات مختارة بشاحن توربيني من فورد ولينكولن. يعكس هذا الإطلاق الاعتماد المتزايد على بنيات الحزام المتقدمة المصممة لتحسين المتانة وتقليل الضوضاء وتحسين أداء الانبعاثات ودعم تصميمات المحركات الحديثة.

- أكتوبر 2025:قامت شركة Mitsubishi Belting Ltd. بتوسيع القدرة الإنتاجية لأحزمة الدفع لنظام التوجيه الكهربائي (EPS) لتلبية الطلب المتزايد من مصنعي المعدات الأصلية للسيارات. يدعم التوسع زيادة الاعتماد على أنظمة التوجيه المدعومة إلكترونيًا ويعزز تركيز الشركة على حلول الأحزمة المتخصصة لهياكل المركبات المتطورة.

- مايو 2025:قامت Dayco بتوسيع نطاق خدمات ما بعد البيع في أمريكا الشمالية بأرقام أجزاء جديدة عبر مجموعات سلسلة التوقيت، وأجهزة الشد، وخطوط الخراطيم، مما يعزز تغطية الخدمة المجمعة.

- أكتوبر 2024:قامت Dayco بتوسيع خط الحزام المتزامن HT POWER الخاص بها وتحسين مرونة الطلب وسرعة المعالجة، بهدف تقليل المهل الزمنية وتحسين استجابة الخدمة.

- سبتمبر 2024:أعلنت كونتيننتال عن مبادرة توسع كبيرة لمحفظة خدمات ما بعد البيع الخاصة بها، بما في ذلك التوسع التدريجي في قطع الغيار المتعلقة بالمحرك وتغطية مجموعة أدوات نقل الحركة بالحزام.

- يوليو 2024:أطلق غيتس حملة تحويل أدوات Micro-V في أوروبا والشرق الأوسط وأفريقيا للترويج لاستبدال المجموعة بالكامل والتأكيد على الفحص، وتحسين نتائج الإصلاح وزيادة اعتماد المجموعة.

- أبريل 2024:أعلن باندو عن تطوير مركب من ألياف السليلوز النانويةممحاةمفهوم الحزام المزدوج المسنن لتطبيقات الأحمال العالية، مما يعكس الابتكار المستمر للمواد في أداء الحزام.

تغطية التقرير

يوفر تحليل سوق أحزمة السيارات العالمية دراسة متعمقة لحجم السوق وتوقعات لجميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير البحث أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين العاملين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.2% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الحزام والمواد ونوع السيارة والدفع وقناة المبيعات والتطبيق والمنطقة |

|

حسب نوع الحزام |

· أحزمة التوقيت · أحزمة السربنتين · أحزمة V · آحرون |

|

حسب المادة |

· الأحزمة المطاطية · أحزمة البولي يوريثان · أحزمة معززة |

|

بواسطةنوع المركبة |

· هاتشباك/سيدان · سيارات الدفع الرباعي · المركبات التجارية الخفيفة (LCV) · المركبات التجارية الثقيلة (HCVs) |

|

بواسطة الدفع |

· الجليد · كهربائي |

|

عن طريق قناة المبيعات |

· تصنيع المعدات الأصلية · ما بعد البيع |

|

عن طريق التطبيق |

· أنظمة توقيت المحرك · محرك المولد · التوجيه المعزز · ضاغط تكييف الهواء · آحرون |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب نوع الحزام والمواد ونوع المركبة والدفع وقناة المبيعات والتطبيق والبلد) o الولايات المتحدة (حسب نوع المركبة) o كندا (حسب نوع المركبة) o المكسيك (حسب نوع المركبة) · أوروبا (حسب نوع الحزام والمواد ونوع المركبة والدفع وقناة المبيعات والتطبيق والبلد) o ألمانيا (حسب نوع المركبة) o المملكة المتحدة (حسب نوع المركبة) o فرنسا (حسب نوع المركبة) o بقية أوروبا (حسب نوع المركبة) · منطقة آسيا والمحيط الهادئ (حسب نوع الحزام والمواد ونوع المركبة والدفع وقناة المبيعات والتطبيق والبلد) o الصين (حسب نوع السيارة) o الهند (حسب نوع المركبة) o اليابان (حسب نوع المركبة) o كوريا الجنوبية (حسب نوع المركبة) o بقية دول آسيا والمحيط الهادئ (حسب نوع المركبة) · بقية أنحاء العالم (حسب نوع الحزام والمواد ونوع المركبة ونظام الدفع وقناة المبيعات والتطبيق والبلد) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 20.53 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 29.54 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 9.03 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 4.2٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع الهاتشباك/سيدان السوق حسب نوع السيارة.

يعد تزايد مواقف السيارات والطلب القائم على الخدمة من العوامل الرئيسية التي تحرك السوق.

تعد شركة Gates Corporation وContinental AG وBosch وDayco من أفضل الشركات في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 بأكبر حصة.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة