حجم سوق مركبات ألياف الكربون للسيارات، وحصتها وتحليل الصناعة، حسب نوع ألياف الكربون (القائم على PAN والمرتكز على الملعب)، حسب نوع الراتنج (الحراري واللدائن الحرارية)، حسب التطبيق (المكونات الهيكلية، الأجزاء الخارجية، المكونات الداخلية، مكونات مجموعة نقل الحركة، وغيرها)، حسب الاستخدام النهائي (سيارات الركاب، المركبات الكهربائية، المركبات التجارية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق مركبات ألياف الكربون المركبة والتوقعات المستقبلية

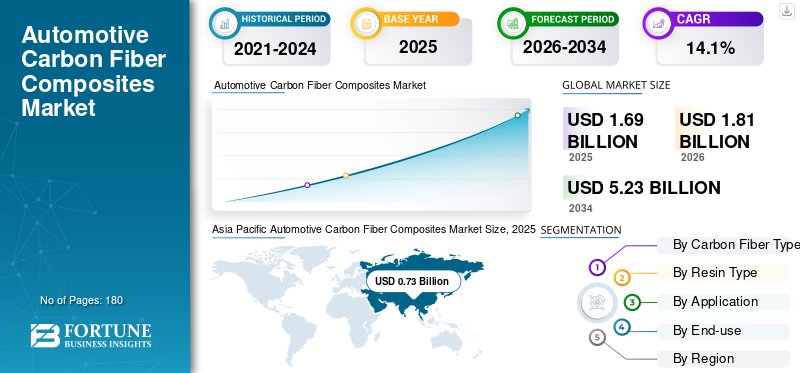

بلغت قيمة السوق العالمية لمركبات ألياف الكربون للسيارات 1.69 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.81 مليار دولار أمريكي في عام 2026 إلى 5.23 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 14.1٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق مركبات ألياف الكربون للسيارات بحصة سوقية بلغت 43.19٪ في عام 2025.

يشتمل السوق على مواد مثل مواد البوليمر المقوى بألياف الكربون (CFRP) المستخدمة في سيارات الركاب والمركبات الكهربائية والمركبات التجارية للتطبيقات الهيكلية والخارجية والداخلية وتطبيقات توليد الحركة. تجمع هذه المركبات بين ألياف الكربون والراتنجات الحرارية أو اللدائن الحرارية لتوفير نسبة عالية من القوة إلى الوزن، ومقاومة للتآكل، وأداء فائق في حالات التصادم. يشتمل السوق على أساس PAN وعلى أساس الملعبألياف الكربونيتم دمجها من خلال عمليات مثل قولبة نقل الراتنج (RTM) ووضع الألياف تلقائيًا.

أحد المحركات العالمية الرئيسية التي تشكل التوقعات المستقبلية هو تسارع كهربة صناعة السيارات. يدفع تطوير منصة المركبات الكهربائية وتشديد معايير الانبعاثات مصنعي المعدات الأصلية إلى دمج المواد المركبة خفيفة الوزن لتعزيز كفاءة الطاقة والأداء الهيكلي. ومن بين اللاعبين الرئيسيين في السوق شركة Toray Industries وTeijin Limited وSGL Carbon ومجموعة Mitsubishi Chemical Group وشركة Hexcel.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق مركبات ألياف الكربون المركبة

زيادة إنتاج السيارات الكهربائية لزيادة الطلب على حاويات البطاريات خفيفة الوزن والمكونات الهيكلية

يؤدي التوسع السريع في إنتاج السيارات الكهربائية على مستوى العالم إلى زيادة كبيرة في الطلب على حاويات البطاريات المركبة الكربونية والمكونات الهيكلية. تضيف حزم البطاريات وزنًا كبيرًا إلى منصات المركبات الكهربائية، مما يتطلب مواد خفيفة الوزن لتعويض الكتلة وتوسيع نطاق القيادة. توفر مركبات الكربون صلابة فائقة، ومقاومة للتصادم، وثباتًا حراريًا، مما يجعلها مناسبة لأنظمة حماية البطارية. يقوم مصنعو المعدات الأصلية بشكل متزايد بدمج الأعضاء المتقاطعة المركبة والدروع السفلية والتعزيزات الهيكلية في منصات السيارات الكهربائية.

ديناميكيات السوق

محركات السوق

زيادة التركيز على سلامة المركبات وتحسين أداء التصادم لدفع التوسع في الصناعة

تشجع اللوائح الصارمة للسلامة من الصدمات في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا على استخدام المواد المركبة عالية الأداء، مما يدفع نمو سوق مركبات ألياف الكربون في السيارات. الكربونالمركباتتوفير امتصاص معزز للطاقة أثناء الاصطدام مع تقليل كتلة السيارة. تستفيد شركات صناعة السيارات من مكونات CFRP الهيكلية لتحسين حماية الركاب وتلبية تقييمات السلامة المتطورة. يؤدي هذا التركيز على تحسين الأعطال إلى توسيع الاستخدام المركب بما يتجاوز التطبيقات التجميلية إلى المجالات الهيكلية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قيود السوق

محدودية البنية التحتية للإنتاج واسعة النطاق في الأسواق الناشئة تعيق اعتماد المنتجات

إن اعتماد مركبات الكربون في السيارات في الأسواق الناشئة مقيد بالبنية التحتية التصنيعية المحدودة. إن متطلبات الاستثمار الرأسمالي العالية لمعدات المعالجة المركبة تحد من قدرات الإنتاج المحلية. ويزيد الاعتماد على ألياف الكربون والراتنجات المستوردة من التكاليف. تعمل هذه القيود على إبطاء معدلات الاختراق في قطاعات السيارات الحساسة من حيث التكلفة.

فرص السوق

التطورات في صب نقل الراتنج (RTM) وتقنيات وضع الألياف الآلية لتوفير فرص جديدة

يؤدي التقدم التكنولوجي في صب نقل الراتنج ووضع الألياف الآلي إلى تقليل أوقات دورة الإنتاج وتحسين كفاءة التكلفة. تتيح هذه الابتكارات إنتاجية أعلى مناسبة لتصنيع السيارات بكميات كبيرة. تعمل الأتمتة على تحسين الاتساق واستخدام المواد، مما يؤدي إلى خفض معدلات الخردة. ومن المتوقع أن تؤدي مثل هذه التطورات إلى اعتماد مركب أوسع عبر مركبات الفئة المتوسطة.

تحديات السوق

تحديات إعادة التدوير وإدارة نهاية العمر تؤثر على تقدم الصناعة

تظل إعادة تدوير مركبات ألياف الكربون تحديًا كبيرًا بسبب الارتباط المتقاطعالراتنجالأنظمة وقيود استعادة الألياف. تعمل لوائح المركبات منتهية الصلاحية على زيادة الضغط على مصنعي المعدات الأصلية لتطوير حلول الاقتصاد الدائري. لا تزال تقنيات إعادة التدوير الميكانيكية والكيميائية في طور التطور ويمكن أن تكون باهظة التكلفة. ستكون معالجة مخاوف الاستدامة أمرًا بالغ الأهمية لتوسيع السوق على المدى الطويل.

تحليل التجزئة

حسب نوع ألياف الكربون

قادت ألياف الكربون القائمة على PAN السوق بسبب توازن قوة الشد والمعامل وكفاءة التكلفة

استنادا إلى نوع ألياف الكربون، يتم تقسيم السوق إلى أساس PAN وقائم على الملعب.

استحوذ قطاع ألياف الكربون المعتمد على PAN على الحصة الأكبر في عام 2025 ومن المتوقع أن يشهد أسرع نمو خلال الفترة المتوقعة. إنه يوفر توازنًا مثاليًا بين قوة الشد والمعامل وكفاءة التكلفة، مما يجعله مناسبًا لتطبيقات السيارات الهيكلية. وتدعم زيادة تكامل منصة EV هيمنتها. إن التوسع في الطاقة الإنتاجية لسلائف PAN في آسيا يؤدي أيضًا إلى زيادة قابلية التوسع في العرض.

من المتوقع أن ينمو قطاع ألياف الكربون المعتمد على الملعب بوتيرة معتدلة بمعدل نمو سنوي مركب يبلغ 10.6% خلال فترة التحليل. إنه يوفر معاملًا عاليًا جدًا وموصلية حرارية، مما يجعله مناسبًا للتطبيقات المتخصصة عالية الأداء. ومع ذلك، فإن ارتفاع التكاليف والهشاشة يحدان من اعتماد السيارات على نطاق واسع.

حسب نوع الراتنج

سيطر قطاع Thermoset على عام 2025 بسبب خصائصه الميكانيكية القوية

استنادًا إلى نوع الراتنج، يتم تقسيم السوق إلى مواد بلاستيكية حرارية ومواد بلاستيكية حرارية.

استحوذ قطاع اللدائن الحرارية على الحصة الأكبر في عام 2025 نظرًا لخصائصه الميكانيكية القوية واستخدامه الراسخ في المكونات الهيكلية. تهيمن الأنظمة القائمة على الإيبوكسي على هذا القطاع بسبب خصائص الترابط الفائقة والمقاومة للحرارة. يستخدم مصنعو المعدات الأصلية للسيارات مواد التصلب بالحرارة على نطاق واسع في RTM وتطبيقات التقوية المسبقة.

يمثل قطاع اللدائن الحرارية القطاع الأسرع نموًا ومن المقرر أن ينمو بمعدل نمو سنوي مركب قدره 20.0٪ خلال الفترة المتوقعة. إن قابلية إعادة التدوير وأوقات المعالجة الأسرع وقابلية اللحام تجعلها مناسبة لتصنيع السيارات بكميات كبيرة. يؤدي التكامل الهيكلي المتزايد للمركبات الكهربائية إلى تسريع اعتماد مركبات اللدائن الحرارية.

عن طريق التطبيق

زيادة الطلب على هياكل التصادم خفيفة الوزن لتعزيز نمو قطاع المكونات الهيكلية

حسب التطبيق، يتم تقسيم السوق إلى مكونات هيكلية، وأجزاء خارجية، ومكونات داخلية، ومكونات مجموعة نقل الحركة، وغيرها.

استحوذ قطاع المكونات الهيكلية على أكبر حصة سوقية لمركبات ألياف الكربون للسيارات في عام 2025 ومن المتوقع أن ينمو بأسرع وتيرة خلال الفترة المتوقعة. الطلب المتزايد على هياكل التصادم خفيفة الوزن،بطاريةالعبوات ومكونات الهيكل هي التي تقود هذا القطاع. التكامل الهيكلي يزيد بشكل كبير من الحجم المركب لكل مركبة.

ومن المتوقع أن ينمو قطاع المكونات الداخلية بشكل متواضع بمعدل نمو سنوي مركب يبلغ 11.4% خلال فترة التحليل، مدفوعًا بالجماليات المتميزة ولوحات القيادة وهياكل المقاعد خفيفة الوزن.

من المتوقع أن ينمو قطاع توليد الحركة بشكل معتدل، مدعومًا بأعمدة القيادة المركبة وأغطية المحرك في المركبات عالية الأداء.

حسب الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قاد قطاع سيارات الركاب السوق في عام 2025 بسبب أحجام الإنتاج العالية

من حيث الاستخدام النهائي، يتم تصنيف السوق إلىسيارات الركابوالمركبات الكهربائية والمركبات التجارية وغيرها.

واستحوذ قطاع سيارات الركاب على الحصة الأكبر في عام 2025 بسبب ارتفاع أحجام الإنتاج على مستوى العالم. إن زيادة متطلبات الوزن الخفيف والتكامل في المركبات متوسطة الحجم تدعم النمو المستدام. تظل سيارات الركاب المتميزة هي المعتمدة الرئيسية للهياكل المركبة.

ومن المتوقع أن يشهد قطاع السيارات الكهربائية أسرع نمو بمعدل نمو سنوي مركب يبلغ 19.4% خلال فترة التحليل. يؤدي تعويض وزن البطارية وإعادة التصميم الهيكلي لمنصات المركبات الكهربائية إلى زيادة المحتوى المركب لكل مركبة.

التوقعات الإقليمية لسوق مركبات ألياف الكربون للسيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Automotive Carbon Fiber Composites Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

احتلت منطقة آسيا والمحيط الهادئ المركز المهيمن في عام 2025 بقيمة 0.73 مليار دولار أمريكي. الدافع وراء الهيمنة هو إنتاج السيارات الكهربائية المهيمنة في الصين وقاعدة تصنيع السيارات القوية. ويعزز الدعم الحكومي لمركبات الطاقة الجديدة وتوسيع قدرة ألياف الكربون آفاق النمو الإقليمي. وتساهم اليابان وكوريا الجنوبية أيضًا من خلال تقنيات الوزن الخفيف المتقدمة.

سوق مركبات ألياف الكربون في الصين

ومن المتوقع أن تصل قيمة السوق الصينية إلى 0.47 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 28.0٪ من الإيرادات العالمية. تقود الصين النمو الإقليمي بسبب موقعها المهيمن على الساحة العالميةمركبة كهربائيةالإنتاج، وهو ما يمثل غالبية إنتاج السيارات الكهربائية في جميع أنحاء العالم. تتيح النظم البيئية لتصنيع البطاريات واسعة النطاق وسلاسل التوريد المتكاملة رأسياً الاعتماد السريع لمرفقات البطاريات المركبة الكربونية والتعزيزات الهيكلية. بالإضافة إلى ذلك، يعمل الدعم الحكومي القوي لمركبات الطاقة الجديدة على تسريع تكامل المواد خفيفة الوزن عبر منصات تصنيع المعدات الأصلية المحلية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوق مركبات ألياف الكربون للسيارات في الهند

من المتوقع أن تصل قيمة سوق الهند إلى حوالي 0.07 مليار دولار أمريكي في عام 2026. وتشهد الهند تبنيًا تدريجيًا مدفوعًا بالمبادرات الحكومية الداعمة مثل حوافز FAME وسياسات التوطين التي تشجع تصنيع السيارات الكهربائية. يؤدي ارتفاع إنتاج المركبات المحلية والاستثمارات في تقنيات الوزن الخفيف إلى تشجيع التكامل الانتقائي لمركبات الكربون في التطبيقات الهيكلية وشبه الهيكلية.

أمريكا الشمالية

لا تزال أمريكا الشمالية سوقًا إقليميًا مهمًا وقد وصلت قيمتها إلى 0.28 مليار دولار أمريكي في عام 2025. ومن المتوقع أن تنمو أمريكا الشمالية بشكل مطرد بسبب زيادة تطوير سيارات الالتقاط الكهربائية والمعايير التنظيمية التي تركز على تحسين كفاءة استهلاك الوقود. تدعم الاستثمارات القوية في تصنيع المعدات الأصلية في حاويات البطاريات خفيفة الوزن والمكونات الهيكلية التكامل المركب. وتستفيد المنطقة أيضًا من القدرة الراسخة على تصنيع ألياف الكربون.

سوق مركبات ألياف الكربون للسيارات في الولايات المتحدة

ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.26 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 16.0% من الإيرادات العالمية. تهيمن الولايات المتحدة على الطلب الإقليمي من خلال استثمارات واسعة النطاق في مجال السيارات الكهربائية والتكامل المتزايد للمركبات الهيكلية خفيفة الوزن في سيارات الدفع الرباعي وشاحنات صغيرة.

أوروبا

وصل سوق أوروبا إلى تقييم قدره 0.56 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يسجل نموًا متواضعًا خلال الفترة المتوقعة. هذا التوسع مدفوع بلوائح انبعاثات ثاني أكسيد الكربون الصارمة والضغط التنظيمي القوي للمركبات خفيفة الوزن. تستفيد المنطقة من التركيز العالي لمصنعي السيارات المتميزين الذين يقومون بدمج مركبات الكربون الهيكلية في منصات الجيل التالي. ويدعم الابتكار المستمر في المواد المتقدمة التوسع المطرد في الطلب.

سوق مركبات ألياف الكربون للسيارات في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.19 مليار دولار أمريكي بحلول عام 2026، أي ما يعادل حوالي 11.5% من السوق العالمية. تقود الدولة الطلب الإقليمي من خلال مبادرات تصنيع المعدات الأصلية المتميزة للوزن الخفيف والاعتماد المبكر لألياف الكربون المدعمة بألياف الكربون الهيكلية في المنصات عالية الأداء والمركبات الكهربائية.

سوق مركبات ألياف الكربون للسيارات في المملكة المتحدة

ومن المتوقع أن يصل حجم سوق المملكة المتحدة إلى 0.07 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.5% من الإيرادات العالمية. يدعم سوق المملكة المتحدة النمو من خلال القدرات البحثية المركبة المتقدمة وتوسيع استثمارات إنتاج السيارات الكهربائية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

وصلت قيمة أسواق أمريكا اللاتينية والشرق الأوسط وأفريقيا إلى 0.07 مليار دولار أمريكي و0.04 مليار دولار أمريكي على التوالي في عام 2025. ومن المتوقع أن تسجل هذه الأسواق نموًا معتدلاً بعد منطقة آسيا والمحيط الهادئ. إن تحسين إنتاج السيارات، والاعتماد التدريجي للمركبات الكهربائية، وزيادة الوعي بالمواد خفيفة الوزن، كلها عوامل تدعم الطلب المتزايد. ومع ذلك، فإن البنية التحتية التصنيعية المركبة المحلية المحدودة تؤدي إلى تباطؤ وتيرة النمو.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

توسعات القدرات والشراكات الإستراتيجية لتعزيز نمو اللاعبين الرئيسيين في السوق

ومن بين اللاعبين الرئيسيين شركة Toray Industries، وTeijin Limited، وSGL Carbon، وMitsubishi Chemical Group، وHexcel Corporation. تركز الشركات على توسيع القدرات، والشراكات الإستراتيجية مع مصنعي المعدات الأصلية للسيارات، وتطوير مركبات اللدائن الحرارية فعالة من حيث التكلفة. تعمل الاستثمارات في تقنيات إعادة التدوير ومرافق الإنتاج المحلية على تعزيز الوضع التنافسي. تظهر عمليات التعاون من أجل تكامل منصة EV كاستراتيجية رئيسية.

قائمة الشركات الرئيسية لمركبات الكربون في السيارات

- صناعات توراي(اليابان)

- سولفاي (بلجيكا)

- تيجين المحدودة(اليابان)

- SGL الكربون(ألمانيا)

- شركة فورموزا للبلاستيك(تايوان)

- شركة هيكسيل (الولايات المتحدة)

- مجموعة ميتسوبيشي الكيميائية (اليابان)

- مواد Hyosung المتقدمة (كوريا الجنوبية)

- جوريت القابضة (سويسرا)

- شركة جيانغسو هينجشن المحدودة (الصين)

التطورات الصناعية الرئيسية

- سبتمبر 2025:أعلنت شركة Hexcel عن توسيع منشآتها لتصنيع المواد المركبة المتقدمة في أمريكا الشمالية لدعم الطلب المتزايد من قطاعي السيارات والمركبات الكهربائية. يركز التوسع على زيادة القدرة الإنتاجية لألياف الكربون والتجهيزات المسبقة، وتعزيز مرونة سلسلة التوريد، وتمكين التسليم على نطاق واسع للحلول المركبة الهيكلية خفيفة الوزن. تعمل هذه الخطوة على تعزيز البصمة الإقليمية لشركة Hexcel ودعم مصنعي المعدات الأصلية الذين ينتقلون نحو الجيل التالي من منصات السيارات الكهربائية.

- أكتوبر 2024:قدمت شركة Teijin Limited الجيل التالي من مركبات ألياف الكربون البلاستيكية الحرارية المصممة لإنتاج السيارات بكميات كبيرة. ويركز التطوير على أوقات دورات أسرع، وتحسين قابلية اللحام، وتعزيز إمكانية إعادة التدوير، مما يجعل المادة مناسبة للمكونات الهيكلية وشبه الهيكلية للمركبات الكهربائية مثل حاويات البطاريات والأعضاء المتقاطعة. ويهدف الابتكار إلى تقليل تكاليف الإنتاج الإجمالية مع تمكين مصنعي المعدات الأصلية من توسيع نطاق التكامل المركب عبر منصات المركبات في السوق الشامل.

- يناير 2024:دخلت SGL Carbon في شراكة مع مصنعي المعدات الأصلية الرائدين في مجال السيارات الأوروبية لتوفير حلول حاويات البطاريات الهيكلية خفيفة الوزن لمنصات المركبات الكهربائية من الجيل التالي. ويركز التعاون على دمج المواد المركبة الكربونية عالية الأداء لتعزيز السلامة عند الاصطدام، وتقليل وزن السيارة، وتحسين الكفاءة الشاملة لحماية البطارية.

- يوليو 2023:قامت شركة Toray Industries بتوسيع طاقتها الإنتاجية لألياف الكربون في آسيا لتلبية الطلب المتزايد من قطاع السيارات، وخاصة تطبيقات السيارات الكهربائية. ويهدف التوسع إلى تعزيز أمن الإمدادات الإقليمية ودعم المتطلبات المتزايدة للمكونات الهيكلية خفيفة الوزن وأنظمة حاويات البطاريات.

تغطية التقرير

يوفر تحليل السوق العالمي لمركبات ألياف الكربون للسيارات دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 14.1% من 2026 إلى 2034 |

| وحدة | القيمة (كيلو طن)؛ القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع ألياف الكربون ونوع الراتنج والتطبيق والاستخدام النهائي والمنطقة |

| حسب نوع ألياف الكربون |

|

| حسب نوع الراتنج |

|

| عن طريق التطبيق |

|

| حسب الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 1.69 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.23 مليار دولار أمريكي بحلول عام 2034.

من المقرر أن يُظهر السوق معدل نمو سنوي مركب قدره 14.1٪ خلال الفترة المتوقعة 2026-2034.

استنادًا إلى نوع ألياف الكربون، قاد القطاع المعتمد على PAN السوق في عام 2025.

حسب الاستخدام النهائي، من المتوقع أن يشهد قطاع السيارات الكهربائية أسرع نمو خلال الفترة المتوقعة.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

يعد التركيز المتزايد على سلامة المركبات وتحسين أداء التصادم عاملاً رئيسياً يدفع نمو السوق.

تعد التطورات في قوالب نقل الراتنج (RTM) وتقنيات وضع الألياف الآلية فرصًا رئيسية في السوق.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة