حجم سوق خدمات DevOps للسيارات، وتحليل الأسهم والصناعة، حسب نوع الخدمة (خدمات التكامل المستمر والتسليم المستمر (CI/CD)، وخدمات أتمتة الاختبار والتحقق من الصحة، وخدمات إدارة تحديث OTA، وخدمات إدارة السحابة والبنية التحتية)، حسب التطبيق (ADAS والقيادة الذاتية، وإدارة نقل الحركة والبطاريات، وتكنولوجيا المعلومات وإدارة الأسطول، وغيرها)، حسب نوع السيارة (هاتشباك/سيدان، وSUV، وLCV، و HCV)، حسب المستخدم النهائي (مصنعو المعدات الأصلية للسيارات، وموردو المستوى الأول، وشركات برامج السيارات، ومقدمو خدمات التنقل)، والتوقعات الإقليمية، 2026-2034

حجم سوق خدمات DevOps للسيارات والتوقعات المستقبلية

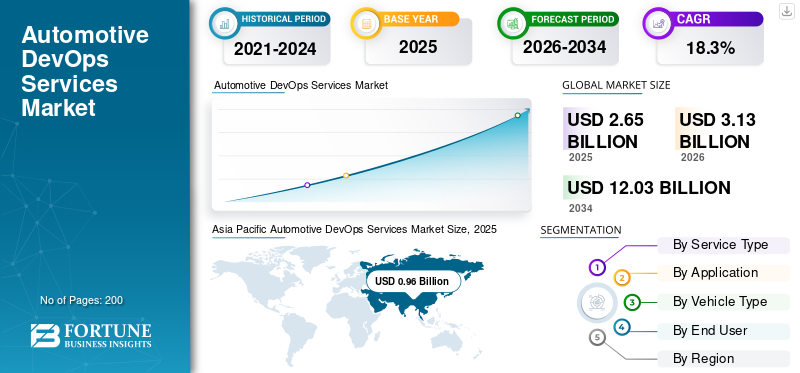

بلغت قيمة سوق خدمات DevOps العالمية للسيارات 2.65 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.13 مليار دولار أمريكي في عام 2026 إلى 12.03 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 18.3٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق خدمات تطوير السيارات بحصة سوقية بلغت 36.22٪ في عام 2025.

تشير خدمات DevOps الخاصة بالسيارات إلى تطوير البرامج واختبارها ونشرها والأمن السيبراني وممارسات إدارة الخدمات السحابية المستخدمة لتسريع تسليم برامج السيارات. تتيح هذه الخدمات التكامل المستمر، وتحديثات OTA، والتحقق الآلي، وإدارة دورة حياة البرامج الآمنة للمركبات المتصلة والكهربائية والمستقلة والمحددة برمجيًا عبر الأنظمة البيئية لمصنعي المعدات الأصلية والموردين. إن الاعتماد السريع للمركبات المعرفة بالبرمجيات، والسيارات المتصلة، والمركبات الكهربائية، وتقنيات ADAS يقود السوق في المقام الأول. زيادة تحديثات برامج OTA، وتطوير السياراتالأمن السيبرانيتعمل المتطلبات واعتماد بنيات المركبات السحابية الأصلية على تسريع اعتماد DevOps. يستثمر مصنعو المعدات الأصلية وموردو المستوى الأول بكثافة في الاختبارات الآلية وخطوط CI/CD ودورات إصدار البرامج الأسرع لتقليل تعقيد التطوير وتحسين أداء السيارة وضمان الامتثال التنظيمي.

ومن بين اللاعبين الرئيسيين Accenture، وCapgemini، وIBM، وTCS، وInfosys، وHCLTech، وCognizant، وWipro، وKPIT، وBosch، وContinental. يتحول اتجاه السوق نحو DevSecOps التي تعتمد على الذكاء الاصطناعي، ومنصات برمجيات السيارات القائمة على السحابة، وإدارة دورة حياة OTA. تعمل الشركات على توسيع الشراكات مع شركات السيارات ومصنعي المعدات الأصلية لدعم تطوير المركبات المعرفة بالبرمجيات، وتكامل برامج القيادة الذاتية، والأنظمة البيئية للتنقل المتصل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

السياراتاتجاهات سوق خدمات DevOps

زيادة اعتماد المركبات المعرفة بالبرمجيات لتسريع التوسع في السوق

تتحول شركات تصنيع السيارات بشكل متزايد نحو هياكل المركبات المعرفة بالبرمجيات (SDV)، حيث يتم ترقية وظائف السيارة بشكل مستمر عبر البرامج بدلاً من تعديلات الأجهزة. يؤدي هذا التحول إلى زيادة الطلب بشكل كبير على خدمات DevOps الخاصة بالسيارات، وخاصة خطوط أنابيب CI/CD، والاختبار الآلي، ونشر OTA، وتنسيق البرامج السحابية الأصلية. يركز مصنعو المعدات الأصلية على تقصير دورات إصدار البرامج وتمكين ترقيات الميزات طوال دورة حياة السيارة. يتطلب تطوير SDV أيضًا تكاملًا سلسًا عبر نظام المعلومات والترفيه، ونظام مساعد السائق المساعد، وتكنولوجيا المعلومات، ومنصات إدارة البطارية، مما يجعل أطر عمل DevOps ضرورية لعمليات هندسة السيارات. ويدعم الاعتماد المتزايد لبنيات الحوسبة المركزية ومنصات المركبات التي تدعم الذكاء الاصطناعي توسع السوق على المدى الطويل عبر مركبات الركاب والمركبات التجارية.

- في نوفمبر 2024، انضمت Bosch Engineering إلى النظام البيئي لسوق برمجيات SDVerse لتسريع هندسة المركبات المحددة بالبرمجيات وقدرات نشر برمجيات المركبات.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة لوائح الأمن السيبراني للسيارات لدفع اعتماد DevSecOps

تعمل المركبات المتصلة والأنظمة التي تدعم OTA ومنصات السيارات المدمجة في السحابة على زيادة مخاطر الأمن السيبراني عبر النظام البيئي للسيارات. ولذلك، يستثمر مصنعو المعدات الأصلية للسيارات وموردو المستوى الأول بكثافة في DevSecOps، والمراقبة المستمرة، والتحقق من الثغرات الأمنية، وإدارة دورة حياة البرامج الآمنة. تجبر لوائح الأمن السيبراني العالمية الشركات المصنعة على تطبيق إجراءات آمنةبرمجةتحديث الأنظمة وعمليات إدارة الأمن السيبراني طوال دورة حياة السيارة.

أصبحت خدمات DevOps الخاصة بالسيارات ضرورية لضمان الامتثال التنظيمي وإمكانية تتبع البرامج واكتشاف التهديدات ونشر التصحيح السريع عبر أساطيل المركبات المتصلة. نظرًا لأن تصميمات المركبات أصبحت تتمحور بشكل متزايد حول البرمجيات، فإن دمج الأمن السيبراني في بيئات التطوير والنشر يؤدي إلى تطوير السيارات من قدرة اختيارية إلى متطلب هندسي إلزامي عبر أسواق السيارات العالمية.

- على سبيل المثال، في أغسطس 2024، سلطت AWS الضوء على لوائح الأمن السيبراني التابعة للجنة الأمم المتحدة الاقتصادية لأوروبا WP.29 التي تتطلب من مصنعي المعدات الأصلية الحفاظ على أنظمة إدارة الأمن السيبراني وتأمين آليات تحديث برامج OTA للمركبات المتصلة.

قيود السوق

تعقيد التكامل العالي لتقييد نشر DevOps على نطاق واسع

تشتمل الأنظمة البيئية لبرامج السيارات على وحدات تحكم إلكترونية متعددة، وهياكل المركبات القديمة، ومتطلبات التحقق من السلامة الحرجة، وشبكات الموردين المجزأة للغاية. يظل دمج ممارسات DevOps عبر هذه البيئات معقدًا من الناحية الفنية ويستهلك الكثير من الموارد. لا يزال العديد من مصنعي المعدات الأصلية يستخدمون أطر التطوير القديمة المصممة في الأصل لبرامج المركبات التي تركز على الأجهزة بدلاً من النشر المستمر للبرامج. غالبًا ما تؤدي الاختلافات في مجموعات البرامج والبنية التحتية السحابية ومعايير الاختبار وبنيات نشر OTA إلى إبطاء الجداول الزمنية للتنفيذ وزيادة تكاليف التشغيل. بالإضافة إلى ذلك، تتطلب متطلبات شهادة السلامة لأنظمة السيارات عمليات تحقق واسعة النطاق قبل نشر البرامج، مما يقلل من مزايا السرعة المرتبطة عادةً بنماذج DevOps. تستمر تحديات التكامل والامتثال هذه في تقييد النشر السريع، خاصة بين مصنعي المعدات الأصلية الأصغر حجمًا والموردين الإقليميين ذوي النضج المحدود في هندسة البرمجيات.

فرص السوق

يؤدي الاستخدام المتزايد لمنصات OTA إلى خلق فرص نمو مستقبلية قوية

يؤدي النشر المتزايد لتحديثات البرامج عبر الهواء إلى خلق فرص كبيرة طويلة المدى لمقدمي خدمات DevOps الخاصة بالسيارات. تستخدم شركات تصنيع السيارات بشكل متزايد منصات OTA لنشر ترقيات الأداء، وتصحيحات الأمن السيبراني، وميزات تحسين البطارية، وتحسينات نظام المعلومات والترفيه، وتحسينات مساعد السائق المتقدم عن بعد. يمكّن هذا التحول المركبات من تلقي تحسينات مستمرة للبرامج طوال دورة حياتها التشغيلية، مما يزيد من الحاجة إلى خطوط أنابيب CI/CD قابلة للتطوير، والتحقق الآلي من صحة البرامج، والتنسيق السحابي، وإدارة النشر الآمنة. من المتوقع أن تصبح أساطيل المركبات التجارية والمركبات الكهربائية مساهمين رئيسيين في طلب DevOps المعتمد على OTA، مدفوعًا بتكرار تحديث البرامج المرتفع ومتطلبات إدارة الأسطول المتصلة. مع توسع قدرات OTA عالميًا، من المتوقع أن يستفيد مقدمو الخدمات الذين يقدمون بنية تحتية آمنة لتوصيل البرامج ومنصات تطوير السيارات السحابية الأصلية بشكل كبير.

- على سبيل المثال، في يناير 2025، أعلنت Bosch عن دمج NVIDIA DRIVE AGX Thor في الجيل التالي من بنيات حوسبة المركبات المركزية لدعم وظائف المركبات المحددة بالبرمجيات المعتمدة على الذكاء الاصطناعي ونشر البرامج القابلة للتطوير.

تحديات السوق

النقص في المتخصصين المتخصصين لتحدي نمو السوق

يؤدي التعقيد المتزايد للمركبات المعرفة بالبرمجيات إلى خلق طلب قوي على المهندسين المهرة في تكامل برمجيات السيارات، والتطوير السحابي الأصلي، والتحقق من الأمن السيبراني، والاختبار المعتمد على الذكاء الاصطناعي، وإدارة دورة حياة OTA. ومع ذلك، فإن توفر المتخصصين ذوي الخبرة في كل من منهجيات هندسة السيارات وDevOps لا يزال محدودًا على مستوى العالم. يتطلب تطوير برمجيات السيارات معرفة بمعايير السلامة الوظيفية، والأنظمة المدمجة، والامتثال للأمن السيبراني، وبيئات التحقق في الوقت الحقيقي، مما يجعل تطوير القوى العاملة أكثر صعوبة من تنفيذ DevOps التقليدي للمؤسسات. يؤدي هذا النقص في المواهب إلى زيادة تكاليف المشروع، وتأخير الجداول الزمنية للنشر، وتقليل كفاءة وقت الوصول إلى السوق، ويخلق ضغطًا تشغيليًا على مصنعي المعدات الأصلية وموردي المستوى الأول أثناء قيامهم بتسريع برامج SDV الخاصة بهم. تشتد المنافسة على مهندسي برمجيات السيارات المهرة في جميع أنحاء أمريكا الشمالية وأوروبا والصين والهند واليابان حيث تقوم شركات صناعة السيارات بتوسيع قدرات البرمجيات الداخلية بسرعة.

- على سبيل المثال، في سبتمبر 2024، أطلقت شركة Cummins وBosch Global Software وETAS وKPIT مبادرة برمجية مفتوحة لتقنية المعلومات لتبسيط تطوير برمجيات SDV ومعالجة التعقيد المتزايد لهندسة برمجيات السيارات.

تحليل التجزئة

حسب نوع الخدمة

الارتفاع السريع للمركبات المعرفة بالبرمجيات يعزز نمو قطاع خدمات التشغيل الآلي للاختبار والتحقق

استنادًا إلى نوع الخدمة، يتم تقسيم السوق إلى خدمات التكامل المستمر والتسليم المستمر (CI/CD)، وخدمات أتمتة الاختبار والتحقق من الصحة، وخدمات DevSecOps والأمن السيبراني، وخدمات إدارة تحديث OTA، وخدمات إدارة السحابة والبنية التحتية.

تهيمن خدمات الاختبار والتحقق من الصحة على السوق حيث تتطلب بيئات برامج السيارات اختبار الانحدار المستمر، والتحقق من السلامة الوظيفية،مساعد السائق المساعدالمحاكاة والتحقق عبر الهواء (OTA) والتحقق من موثوقية البرامج في الوقت الفعلي. أدى الارتفاع السريع للمركبات المعرفة بالبرمجيات ومنصات السيارات المتصلة إلى زيادة كبيرة في أعباء عمل الاختبار عبر مصنعي المعدات الأصلية وموردي المستوى الأول. تساعد أدوات التحقق التلقائية على تقليل مخاطر نشر البرامج مع تحسين كفاءة الإصدار والامتثال لمعايير سلامة السيارات.

من المتوقع أن ينمو قطاع خدمات DevSecOps والأمن السيبراني بمعدل نمو سنوي مركب قدره 21.4٪ خلال الفترة المتوقعة.

- على سبيل المثال، في يونيو 2024، قامت شركة Siemens بتوسيع التحقق من صحة برامج السيارات من خلال تعزيز الاختبار المدعوم بالذكاء الاصطناعي في منصتها المزدوجة الرقمية للسيارات PAVE360.

عن طريق التطبيق

يتصدر قطاع أنظمة مساعدة السائق المتقدمة والقيادة الذاتية بسبب زيادة الاستثمار في بنيات البرمجيات المركزية

استنادًا إلى التطبيق، يتم تقسيم السوق إلى أنظمة مساعدة السائق المتقدمة والقيادة الذاتية، والمعلومات والترفيه والاتصال، ومجموعة نقل الحركة وإدارة البطارية، وتكنولوجيا المعلومات وإدارة الأسطول، وتحديثات برامج OTA.

يهيمن قطاع أنظمة مساعدة السائق المتقدمة والقيادة الذاتية على السوق حيث تتطلب الأنظمة الذاتية تكاملًا مستمرًا للبرامج، والتحقق من دمج أجهزة الاستشعار، واختبار نماذج الذكاء الاصطناعي، والتحديثات في الوقت الفعلي، ومراقبة الأمن السيبراني. تستثمر شركات تصنيع السيارات بشكل متزايد في بنيات البرامج المركزية وأنظمة القيادة المدعمة بالذكاء الاصطناعي، مما يزيد من نشر DevOps عبر العمليات الهندسية للسيارات. ويدعم الاختراق المتزايد للمركبات ذاتية القيادة من المستوى 2 والمستوى 3 الطلب طويل المدى على إدارة دورة حياة البرمجيات.

من المتوقع أن ينمو قطاع إدارة نقل الحركة والبطاريات بمعدل نمو سنوي مركب يبلغ 21.1٪ خلال الفترة المتوقعة.

- على سبيل المثال، في مارس 2024، أعلنت NVIDIA عن نظام بيئي موسع لشراكة السيارات يدعم تطوير المركبات ذاتية القيادة المعتمدة على الذكاء الاصطناعي ومنصات حوسبة المركبات المحددة بالبرمجيات.

حسب نوع السيارة

فئة سيارات الدفع الرباعي هي الرائدة نظرًا لقدرتها على دعم بنيات الحوسبة الأكبر حجمًا

بناءً على نوع السيارة، يتم تقسيم السوق إلى هاتشباك/سيدان، وسيارات الدفع الرباعي، وLCV، وHCV.

يهيمن قطاع سيارات الدفع الرباعي على السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 20.5٪ خلال الفترة المتوقعة بسبب التكامل العالي لأنظمة المعلومات والترفيه المتصلة وتقنيات ADAS ووظائف برامج OTA ومنصات قمرة القيادة الرقمية المتميزة. تعطي شركات تصنيع المعدات الأصلية العالمية الأولوية بشكل متزايد لسيارات الدفع الرباعي عند إطلاق المركبات الكهربائية والمركبات المعرفة بالبرمجيات، حيث تدعم هذه المركبات بنيات حوسبة أكبر وأنظمة بيئية برمجية ذات قيمة أعلى. ويستفيد هذا القطاع أيضًا من الطلب الاستهلاكي القوي في جميع أنحاء أمريكا الشمالية والصين وأوروبا والشرق الأوسط.

من المتوقع أن ينمو قطاع HCV بمعدل نمو سنوي مركب قدره 18.2٪ خلال الفترة المتوقعة.

- على سبيل المثال، في أكتوبر 2024، قدمت Rivian برامج محسّنة وتحديثات وظائف OTA لجهاز R1Sسيارات الدفع الرباعيمنصة لتحسين مساعدة السائق وأداء السيارة المتصلة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

زيادة الاستثمارات في خطوط أنابيب DevOps يعزز السيارات نمو قطاع تصنيع المعدات الأصلية

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى مصنعي المعدات الأصلية للسيارات وموردي المستوى الأول وشركات برمجيات السيارات ومقدمي خدمات التنقل.

يهيمن مصنعو المعدات الأصلية للسيارات على السوق حيث يعمل مصنعو السيارات بشكل متزايد على تطوير مجموعات البرامج الاحتكارية الداخلية، ومنصات الحوسبة المركزية، والأنظمة البيئية عبر الإنترنت، وأنظمة القيادة الذاتية. يستثمر مصنعو المعدات الأصلية بكثافة في مسارات DevOps لتسريع دورات نشر البرامج، وتقليل الاعتماد على بنيات الموردين المجزأة، وتحسين التحكم في دورة حياة البرامج. يؤدي التحول نحو المركبات المعرفة بالبرمجيات إلى زيادة ميزانيات هندسة البرمجيات الداخلية لدى شركات تصنيع السيارات العالمية.

من المتوقع أن ينمو قطاع شركات برمجيات السيارات بمعدل نمو سنوي مركب قدره 20.9٪ خلال الفترة المتوقعة.

- على سبيل المثال، في أبريل 2024، قامت شركة CARIAD التابعة لشركة فولكس فاجن بتوسيع تعاونها مع Bosch لتسريع تطوير برامج القيادة الآلية ومنصات برمجيات المركبات القابلة للتطوير.

التوقعات الإقليمية لسوق خدمات DevOps للسيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[هجاDLXyazW]

تستمر أمريكا الشمالية في الاحتفاظ بمكانة مهمة في السوق بسبب الاعتماد السريع للمركبات المعرفة بالبرمجيات، وتطوير السيارات السحابية الأصلية المتقدمة، وقدرات نشر OTA القوية. وتستفيد المنطقة من معدل انتشار أنظمة مساعدة السائق المتقدمة، والأنظمة البيئية للمركبات المتصلة، واستثمارات التنقل الذاتي في جميع أنحاء الولايات المتحدة وكندا. تعمل شركات تصنيع المعدات الأصلية للسيارات بشكل متزايد على دمج DevSecOps، والتحقق من الصحة القائم على الذكاء الاصطناعي، وبنيات البرامج المركزية في دورات تطوير المركبات. ويدعم ارتفاع متطلبات الامتثال للأمن السيبراني وتوسيع منصات برمجيات السيارات الكهربائية نمو السوق. وتستفيد المنطقة أيضاً من الحضور القوي لمزودي هندسة برمجيات السيارات ونشر البنية التحتية السحابية للسيارات على نطاق واسع.

سوق خدمات DevOps للسيارات في الولايات المتحدة

تهيمن الولايات المتحدة على سوق أمريكا الشمالية ومن المتوقع أن تصل إلى 0.72 مليار دولار أمريكي بحلول عام 2026. وتستمر الاستثمارات القوية في SDV، ونشر المركبات التي تدعم OTA، وتطوير القيادة الذاتية، وهندسة برمجيات السيارات القائمة على السحابة في دعم توسع السوق. وتستفيد الدولة أيضًا من الاختراق العالي للمركبات المتصلة بالإنترنت، وبرامج التحول الرقمي القوية لمصنعي المعدات الأصلية، والاعتماد المتزايد لمنصات التحقق من صحة البرامج المدعومة بالذكاء الاصطناعي ومنصات الأمن السيبراني عبر النظم البيئية للركاب والمركبات التجارية.

أوروبا

لا تزال أوروبا سوقًا متقدمة تقنيًا، مدفوعة بتصنيع السيارات المتميزة، ولوائح الأمن السيبراني الصارمة، والاعتماد المتسارع للسيارات الكهربائية. تعمل شركات تصنيع المعدات الأصلية للسيارات في جميع أنحاء المنطقة على زيادة الاستثمارات في هياكل المركبات المعرفة بالبرمجيات، وإدارة دورة حياة OTA، وبيئات الاختبار التي تعمل بالذكاء الاصطناعي. يستمر التحول نحو الأنظمة الكهربائية ومنصات حوسبة المركبات المركزية في زيادة الطلب على CI/CD، والتحقق الآلي، وخدمات تكامل الأمن السيبراني. كما تدعم القدرات الهندسية القوية بين مصنعي المعدات الأصلية وموردي المستوى الأول النشر على نطاق واسع للبنية التحتية السحابية للسيارات والأنظمة البيئية لبرامج التنقل المتصلة في جميع أنحاء المنطقة.

سوق خدمات DevOps للسيارات في المملكة المتحدة

ومن المرجح أن يصل سوق المملكة المتحدة إلى 0.10 مليار دولار أمريكي بحلول عام 2026، مدعومًا بزيادة عمليات نشر المركبات المتصلة، وأبحاث التنقل المستقل، والتوسع في هندسة البرمجيات السحابية الأصلية. تواصل البلاد تعزيزهاالذكاء الاصطناعي للسياراتواختبار المحاكاة وقدرات إدارة برامج OTA من خلال زيادة الاستثمارات في المركبات المعرفة بالبرمجيات وتعزيز التعاون بين موفري تكنولوجيا السيارات ومراكز هندسة OEM.

سوق خدمات DevOps للسيارات في ألمانيا

وتستحوذ ألمانيا على ما يقرب من 28.2% من حصة السوق الأوروبية بسبب التواجد القوي لمصنعي المعدات الأصلية المتميزين في مجال السيارات، وهندسة برمجيات المركبات المتقدمة، والكثافة العالية لنشر أنظمة مساعدة السائق المتقدمة. تظل الدولة مركزًا رائدًا لتكامل الأمن السيبراني للسيارات، وتطوير بنية SDV، وهندسة منصات برمجيات السيارات الكهربائية، مدعومة باستثمارات واسعة النطاق في القيادة الذاتية وأنظمة الحوسبة المركزية.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ أكبر حصة في سوق خدمات DevOps للسيارات على مستوى العالم نظرًا لإنتاج المركبات على نطاق واسع، والنشر السريع للمركبات الكهربائية، والاعتماد القوي للسيارات المتصلة، والتطوير القوي للمركبات المحددة بالبرمجيات. تعمل الصين واليابان وكوريا الجنوبية والهند على توسيع قدرات هندسة برمجيات السيارات بشكل كبير، والأنظمة البيئية لنشر OTA، وهندسة المركبات السحابية الأصلية. وتستفيد المنطقة أيضًا من الاستثمارات الكبيرة في برمجيات إدارة البطاريات، وأنظمة مساعد السائق المساعد التي تعمل بالذكاء الاصطناعي، وأطر الأمن السيبراني للسيارات. يؤدي الدعم الحكومي المتزايد للمركبات الكهربائية والبنية التحتية للتنقل الذكي إلى تعزيز الطلب طويل المدى على خدمات DevOps للسيارات عبر قطاعي الركاب والمركبات التجارية.

سوق خدمات DevOps للسيارات في الصين

وتهيمن الصين على سوق منطقة آسيا والمحيط الهادئ بحصة إقليمية تبلغ حوالي 60.3%، مدفوعة بقيادتها في إنتاج السيارات الكهربائية، ونشر المركبات المحددة بالبرمجيات، وأنظمة السيارات التي تدعم OTA. تستمر القدرات القوية لتطوير برمجيات السيارات المحلية، واعتماد بنية الحوسبة المركزية، واستثمارات القيادة الذاتية في تسريع الطلب على أتمتة الاختبار، وDevSecOps، وخدمات إدارة دورة حياة برمجيات المركبات القائمة على السحابة.

سوق خدمات تطوير عمليات تطوير السيارات في الهند

ومن المتوقع أن تسجل الهند أعلى معدل نمو سنوي مركب بنسبة 22.2% خلال الفترة المتوقعة. يعد النمو السريع في مراكز هندسة برمجيات السيارات، وارتفاع إنتاج السيارات الكهربائية، وتوسيع نطاق التنقل المتصل، وزيادة اعتماد السحابة عبر بيئات تطوير السيارات، بعضًا من العوامل الرئيسية التي تدفع نمو السوق. يؤدي توسيع مبادرات التحول الرقمي لتصنيع المعدات الأصلية وزيادة تكامل ADAS أيضًا إلى تعزيز الطلب على الاختبار الآلي وخدمات نشر CI/CD.

سوق خدمات تطوير عمليات تطوير السيارات في اليابان

من المتوقع أن تصل قيمة اليابان إلى 0.16 مليار دولار أمريكي بحلول عام 2026، مدفوعة بمنظومة هندسة السيارات المتقدمة والاستثمارات المتزايدة في برمجيات القيادة الذاتية، وهندسة السيارات الكهربائية، وأنظمة الأمن السيبراني للمركبات. يستمر التركيز القوي على التحقق من السلامة الوظيفية، وتكامل OTA، وتطوير برمجيات السيارات المدعومة بالذكاء الاصطناعي في دعم الاعتماد المتزايد لخدمات DevOps الخاصة بالسيارات بين مصنعي المعدات الأصلية اليابانيين وموردي المستوى الأول.

أمريكا الجنوبية

تعمل أمريكا الجنوبية على تعزيز مكانتها في السوق تدريجيًا من خلال زيادة اعتماد المركبات المتصلة ونشر تكنولوجيا المعلومات ومبادرات رقمنة الأسطول. تعمل شركات تصنيع السيارات على توسيع الاستثمارات في وظائف OTA، وتشخيص المركبات المستندة إلى السحابة، وإدارة دورة حياة البرامج لتحسين الكفاءة التشغيلية وقدرات التنقل المتصلة. كما أن التكامل المتزايد لأنظمة المعلومات والترفيه وارتفاع اتصال الأسطول التجاري يدعم أيضًا الطلب على اختبار الأتمتة وخدمات إدارة البنية التحتية السحابية. تظل البرازيل المركز الرئيسي لهندسة برمجيات السيارات وتصنيع المركبات في جميع أنحاء المنطقة.

سوق خدمات تطوير العمليات في البرازيل

وتهيمن البرازيل على سوق أمريكا الجنوبية بحصة إقليمية تبلغ حوالي 61.1%، مدفوعة بقاعدة تصنيع السيارات الكبيرة لديها وزيادة اعتماد المركبات المتصلة. يستمر تكامل تكنولوجيا المعلومات المتزايدة، ونشر برامج إدارة الأسطول، وأنشطة هندسة السيارات المدعومة بالسحابة في تعزيز الطلب على خدمات DevOps. يدعم الاختراق المتزايد لسيارات الدفع الرباعي وبرامج التحول الرقمي للسيارات الاستثمارات طويلة الأجل في إدارة دورة حياة البرمجيات.

الشرق الأوسط وأفريقيا

ينمو السوق بشكل مطرد بسبب ارتفاع اعتماد المركبات المتصلة، والطلب على سيارات الدفع الرباعي المتميزة، وتوسيع البنية التحتية للتنقل الذكي. تستثمر دول مجلس التعاون الخليجي بشكل متزايد في أنظمة التنقل السحابية الأصلية، ونشر برامج OTA، ومنصات السيارات التي تدعم الأمن السيبراني. كما يدعم تحديث الأسطول التجاري وتكامل تكنولوجيا المعلومات عبر سلسلة التوريد والخدمات اللوجستية وقطاعات السيارات نمو سوق خدمات DevOps الإقليمية للسيارات. ومن المتوقع أن يزداد اعتماد أنظمة الحوسبة المركزية وتقنيات المعلومات والترفيه المتصلة بشكل أكبر مع توسع النظم البيئية للمركبات المعرفة بالبرمجيات في جميع أنحاء المنطقة.

سوق خدمات تطوير السيارات في الإمارات العربية المتحدة

ومن المتوقع أن ينمو سوق الإمارات العربية المتحدة بمعدل نمو سنوي مركب قدره 20.5% خلال الفترة المتوقعة، مدفوعاً بارتفاع استثمارات التنقل الذكي، والطلب المتميز على المركبات المتصلة، وتوسيع النظم البيئية للسيارات التي تدعم OTA. يستمر التركيز القوي على البنية التحتية للنقل المعتمدة على الذكاء الاصطناعي، ومبادرات التنقل الذاتي، وأنظمة إدارة الأسطول المستندة إلى السحابة في دعم الاعتماد المتزايد لهندسة برمجيات السيارات، وأتمتة التحقق من الصحة، وخدمات نشر الأمن السيبراني.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على عمليات التعاون لتسريع عملية تطوير البرمجيات

إن سوق خدمات DevOps العالمية للسيارات مجزأ إلى حد ما، حيث تقود المنافسة الخبرة في هندسة برمجيات السيارات، وقدرات التطوير السحابية الأصلية، وإدارة دورة حياة OTA، وتكامل الأمن السيبراني للمركبات. يتنافس اللاعبون الرئيسيون، بما في ذلك Accenture، وCapgemini، وIBM، وTCS، وInfosys، وHCLTech، وCognizant، وKPIT، وBosch، وWipro، من خلال منصات هندسة SDV، وأطر الاختبار الآلية، وتكامل DevSecOps، وخدمات التحقق من صحة برامج السيارات المدعومة بالذكاء الاصطناعي. تعمل الشركات على تعزيز موقعها التنافسي من خلال توسيع الشراكات مع مصنعي المعدات الأصلية وموردي المستوى الأول، والاستثمار في بنيات برمجيات المركبات المركزية، وتطوير أنظمة نشر قابلة للتطوير قائمة على السحابة للأنظمة المتصلة والكهربائية والمركبة.المركبات المستقلة. أصبح التعاون الاستراتيجي مع الشركات فائقة السرعة ومقدمي خدمات الأمن السيبراني وشركات أشباه الموصلات للسيارات شائعًا بشكل متزايد حيث تسعى المؤسسات إلى تسريع تطوير البرمجيات.

على سبيل المثال، في يناير 2025، قامت ETAS وAWS بتوسيع التعاون لتسريع تطوير المركبات المعرفة بالبرمجيات من خلال DevOps للسيارات القائمة على السحابة، وإدارة الأمن السيبراني، وقدرات نشر برامج OTA لمصنعي المعدات الأصلية على مستوى العالم.

قائمة بالشركات الرئيسية التي تقدم خدمات DevOps للسيارات

- شركة أكسنتشر بي إل سي (أيرلندا)

- كابجيميني إس إي(فرنسا)

- تاتا للخدمات الاستشارية(الهند)

- انفوسيس المحدودة (الهند)

- إتش سي إل تيك (الهند)

- ويبرو المحدودة(الهند)

- الحلول التكنولوجية المدركة(نحن.)

- KPIT تكنولوجيز المحدودة (الهند)

- لوكسوفت، إحدى شركات DXC للتكنولوجيا (سويسرا)

- بوش لتقنيات البرمجيات العالمية (ألمانيا)

- Elektrobit Automotive GmbH (ألمانيا)

- AVL List GmbH (النمسا)

- شركة آي بي إم (الولايات المتحدة)

- شركة مايكروسوفت (الولايات المتحدة)

- Amazon Web Services, Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية

- مارس 2026: أعلنت Google عن نظام التشغيل Android Automotive للمركبات المعرفة بالبرمجيات، مما أدى إلى توسيع نطاق AAOS إلى ما هو أبعد من نظام المعلومات والترفيه إلى برامج المركبات غير الآمنة. تدعم المنصة المفتوحة البنية المعيارية، والتحديثات الدقيقة، والتشخيصات، وطبقات الاتصال، والتحقق من صحة Renault Trafic e-Tech، وتوسيع نطاق Qualcomm، وخفض تكلفة التطوير، والنشر الأسرع لبرامج OEM.

- يناير 2026:سلط VDA الضوء على التعاون المتزايد في مجال السيارات مفتوحة المصدر حول Eclipse Software Defined Vehicle وEclipse S-CORE. تجمع هذه المبادرة مصنعي المعدات الأصلية والموردين ومقدمي الخدمات السحابية وشركات البرمجيات معًا لبناء مجموعات برامج مشتركة خاصة بالسيارات، وكتل خلفية، وتوائم رقمية، وإدارة حملات OTA، وإمكانية التتبع، والمكونات القابلة لإعادة الاستخدام لمنصات مركبات الجيل التالي.

- يناير 2026: قامت GlobalLogic وElectrobit بتوسيع شراكتهما طويلة الأمد لتسريع تطوير الجيل التالي من المركبات المحددة بالبرمجيات. ويركز التحالف على الحوسبة عالية الأداء ومنصات SDV وتمكين السوق العالمية والبرمجيات الوسيطة AUTOSAR والمعلومات والترفيه والاتصال والسلامة الوظيفية والأمن السيبراني وامتثال ASPICE 4.0 وISO 21434 وهندسة البرمجيات القابلة للتطوير لعملاء السيارات العالميين.

- يناير 2026:حصلت شركة L&T Technology Services على اتفاقية متعددة السنوات لهندسة التنقل والبحث والتطوير من إحدى الشركات العالمية الرائدة في مجال تصنيع المعدات الأصلية للسيارات. وتغطي المشاركة البرامج المتقدمة والاتصال وممارسات التطوير الآمنة والهندسة الرقمية عبر مجالات تكنولوجيا المركبات المتعددة، مما يعزز دور LTTS في دعم الجيل التالي من برامج التنقل المتميزة وبرامج السيارات.

- ديسمبر 2025:أعلنت ETAS عن تعاونها مع Microsoft لإطلاق أدوات معايرة وتحليلات ETAS على Microsoft Marketplace لمعرض CES 2026. تتيح سلسلة الأدوات المستندة إلى Azure المعايرة السحابية، والتحقق من صحة التحول، وتحليل البيانات الضخمة، ودورات تكرار أسرع، والتنسيق القائم على الذكاء الاصطناعي، مما يساعد مصنعي المعدات الأصلية والموردين على تسريع تطوير المركبات المحددة بالبرمجيات.

تغطية التقرير

يوفر تحليل سوق خدمات DevOps العالمية للسيارات دراسة متعمقة لحجم السوق وتوقعاته عبر جميع قطاعات السوق المدرجة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات أبحاث السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يقدم معلومات عن التقدم التكنولوجي السريع، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات الاستراتيجية، وعمليات الدمج والاستحواذ. توفر توقعات السوق مشهدًا تنافسيًا شاملاً، بما في ذلك أهم حصص السوق العالمية والفرص الناشئة والملفات التعريفية للاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 18.3% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع الخدمة، حسب التطبيق، حسب نوع السيارة، حسب المستخدم النهائي، وحسب المنطقة. |

| حسب نوع الخدمة |

|

| عن طريق التطبيق |

|

| حسب نوع السيارة |

|

| بواسطة المستخدم النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 2.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 12.03 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.96 مليار دولار أمريكي.

ومن المتوقع أن ينمو الطلب في السوق بمعدل نمو سنوي مركب قدره 18.3% في الفترة من 2026 إلى 2034.

يتصدر قطاع سيارات الدفع الرباعي حصة السوق حسب نوع السيارة.

يعد الاعتماد السريع للمركبات المعرفة بالبرمجيات، والسيارات المتصلة، والمركبات الكهربائية، وتقنيات ADAS هو العامل الرئيسي الذي يدفع السوق.

ومن بين اللاعبين الرئيسيين في السوق Accenture، وCapgemini، وIBM، وTCS، وInfosys، وHCLTech، وCognizant، وWipro.

وتستحوذ منطقة آسيا والمحيط الهادئ على الحصة الأكبر من السوق.

أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.