حجم سوق مجموعة الأدوات الرقمية للسيارات، تحليل المشاركة والصناعة، حسب نوع السيارة (هاتشباك/سيدان، سيارات الدفع الرباعي، المركبات التجارية الخفيفة والمركبات عالية الجهد)، حسب النوع (شبه رقمي وهجين ورقمي بالكامل)، حسب حجم العرض (12 بوصة)، حسب تقنية العرض (TFT-LCD وOLED)، حسب الدفع (ICE والكهرباء)، حسب قناة المبيعات (OEM وما بعد البيع)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

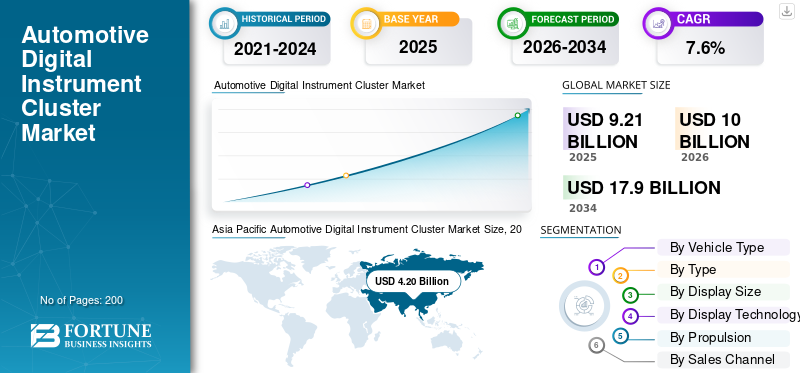

بلغت قيمة سوق مجموعة الأدوات الرقمية للسيارات 9.21 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 10.00 مليار دولار أمريكي في عام 2026 إلى 17.90 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.6٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة سوقية بلغت 45.60٪ في عام 2025.

يمثل سوق مجموعة الأدوات الرقمية للسيارات الأنظمة المستخدمة لعرض معلومات السيارة في الوقت الفعلي مثل السرعة ومستوى الوقود وتنبيهات الملاحة والتحذيرات وبيانات مساعدة السائق من خلال الشاشات الرقمية. تحل هذه المجموعات محل المقاييس التناظرية أو تكملها وهي الآن متكاملة على نطاق واسعسيارات الركابوالدراجات ذات العجلتين، مما يدعم تجارب قيادة أكثر أمانًا وبديهية.

ويرتبط التوسع في السوق بقوة بالتحول نحو رقمنة المركبات والحاجة إلى واجهة محسنة للمركبة. ينشر صانعو السيارات بشكل متزايد مجموعات رقمية لدمج أنظمة الملاحة والاتصال وأنظمة مساعدة السائق المتقدمة، وتنبيهات ADAS ضمن خط الرؤية المباشر للسائق. وهذا يحسن السلامة مع تقليل التشتيت. يؤدي الاعتماد المتزايد على المركبات الكهربائية في السيارات الكهربائية إلى زيادة الطلب، حيث تتطلب المركبات الكهربائية شاشات عرض تفصيلية لاستخدام الطاقة وتشخيصات النظام.

ومن عوامل النمو الرئيسية الأخرى التركيز المتزايد على المركبات خفيفة الوزن وتحسين كفاءة استهلاك الوقود، وهو ما يؤثر على خيارات التصميم الداخلي ولوحة القيادة. ويستكشف صانعو السيارات أيضًا استخدام المواد خفيفة الوزن، بما في ذلك ألياف الكربون، جنبًا إلى جنب مع المجموعات الرقمية لتقليل كتلة لوحة القيادة ودعم الجيل التالي من بنيات المركبات خفيفة الوزن. بينما تعمل شركات صناعة السيارات على خفض تكاليف الإنتاج، تساعد منصات العرض القابلة للتطوير على تقديم ميزات متقدمة بمستوى فعال من حيث التكلفة، خاصة في المركبات متوسطة الحجم.

خلال الفترة المتوقعة، من المتوقع أن يتوسع السوق بشكل مطرد، ومن المتوقع أن يستفيد من الرقمنة المتزايدة، وتكامل أنظمة مساعدة السائق، والاعتماد على نطاق أوسع عبر قطاعات المركبات. إن الطلب المتزايد على المكونات خفيفة الوزن، والتوطين الأقوى لسلاسل التوريد، والتحديثات المستمرة للبرامج، ستشكل اعتماداً طويل المدى. بشكل عام، من المتوقع أن يتوسع السوق حيث تصبح المجموعات الرقمية معدات قياسية عبر فئات المركبات، مما يدعم الاتصال والكفاءة والسلامة في التنقل الحديث.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق مجموعة الأدوات الرقمية للسيارات

- حجم السوق عام 2025: 9.21 مليار دولار أمريكي

- حجم السوق عام 2026: 10.00 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 17.90 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.6% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة قدرها 45.60% في عام 2025.

- من المتوقع أن ينمو قطاع فيروس التهاب الكبد C بمعدل نمو سنوي مركب قدره 10.0%.

- ومن المتوقع أن ينمو القطاع الرقمي بالكامل بمعدل نمو سنوي مركب يبلغ 11.3%.

آسيا والمحيط الهادئ

آسيا والمحيط الهادئ 3.90 مليار دولار أمريكي في عام 2024. ارتفاع إنتاج المركبات، والاعتماد السريع للتكنولوجيا، والهيمنة القوية لتصنيع الإلكترونيات.

أوروبا

أوروبا 2.11 مليار دولار أمريكي في عام 2025. النمو مدفوع بأنظمة السلامة الصارمة والاستخدام المتزايد لأنظمة عرض السائق الرقمية.

أمريكا الشمالية

أمريكا الشمالية 1.90 مليار دولار أمريكي في عام 2025. اعتماد ثابت في سيارات الدفع الرباعي وسيارات الركاب مدعومة بوجود مصنعي المعدات الأصلية وتكامل مساعد السائق المتقدم.

نحن.

الولايات المتحدة 1.43 مليار دولار أمريكي في عام 2025. اعتماد قوي على سيارات الدفع الرباعي والمركبات الفاخرة مع زيادة أنظمة مساعدة السائق المتقدمة وتكامل المعلومات والترفيه.

الصين

الصين 2.31 مليار دولار أمريكي في عام 2025. يقود الإنتاج القوي لسيارات الركاب، والاعتماد السريع لقمرة القيادة الرقمية، والتصنيع القوي للإلكترونيات المحلية، الريادة في السوق.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

يؤدي التكامل المتزايد لميزات مساعدة السائق إلى تسريع اعتماد المجموعة الرقمية

يعد النشر المتزايد لأنظمة مساعدة السائق المتقدمة (ADAS) محركًا رئيسيًا لنمو سوق مجموعة الأدوات الرقمية للسيارات. توفر مجموعات الأدوات الرقمية شاشة عرض مركزية للتحذيرات وإشارات الملاحة وتنبيهات السلامة. مع اعتماد المركبات على المزيد من ميزات مساعد السائق المساعد، أصبحت المجموعات الرقمية ضرورية لتقديم المعلومات في الوقت الفعلي بوضوح، وتحسين وعي السائق، ودعم نتائج القيادة الأكثر أمانًا.

- على سبيل المثال، في مارس 2024، ذكرت شركة Bosch Mobility أن زيادة تكامل أنظمة مساعدة السائق المتقدمة تتطلب مجموعات أدوات رقمية لعرض تنبيهات السائق في الوقت الفعلي بوضوح.

قيود السوق

تكاليف التطوير والتكامل المرتفعة تحد من التبني السريع

تتضمن مجموعات الأدوات الرقمية برامج معقدة،عرضاللوحات والإلكترونيات، مما قد يزيد من تكاليف الإنتاج. تواجه شركات صناعة السيارات الصغيرة تحديات في دمج هذه الأنظمة على نطاق واسع. ويصبح ضغط التكلفة أكثر وضوحا في المركبات ذات المستوى المبتدئ، مما يحد من الاختراق الأسرع على الرغم من ارتفاع الطلب وتباطؤ نمو السوق بشكل عام في المناطق الحساسة للأسعار.

- على سبيل المثال، في أكتوبر 2023، أشارت شركة Continental AG ضمنيًا إلى أن ارتفاع تعقيد النظام وتكاليف الإلكترونيات يمثل تحديًا للنشر الأوسع لقمرة القيادة الرقمية المتقدمة وحلول المجموعات.

فرص السوق

يؤدي توسيع المجموعات الرقمية إلى مركبات متوسطة الحجم إلى خلق طلب جديد

وتكمن الفرصة القوية في توسيع التجمعات الرقمية لتشمل سيارات الركاب ذات السوق الشامل. وبما أن شاشات العرض أصبحت أكثر فعالية من حيث التكلفة، يمكن لشركات صناعة السيارات تقديم واجهات رقمية في نماذج متوسطة السعر. وهذا يدعم الكميات الأكبر والنمو على المدى الطويل حيث يتوقع المستهلكون بشكل متزايد أن تكون لوحات المعلومات الرقمية الحديثة ميزات قياسية.

- على سبيل المثال، في فبراير 2024، سلطت شركة هيونداي موتور الضوء على أن مجموعات الأدوات الرقمية تتوسع لتشمل نماذج الفئة المتوسطة حيث أصبحت تقنيات العرض أكثر فعالية من حيث التكلفة.

اتجاهات سوق مجموعة الأدوات الرقمية للسيارات

التحول نحو شاشات أكبر وعالية الدقة يعزز تجربة السائق

الاتجاه الرئيسي هو التحرك نحو شاشات رقمية أكبر وأكثر وضوحًا تعمل على تحسين إمكانية القراءة وتخصيص الواجهة. تدعم الرسومات المحسنة التنقل وبيانات السيارة وتنبيهات ADAS بشكل أكثر فعالية. ويعزز هذا الاتجاه تجربة المستخدم ويدعم النمو المستدام للسوق عبر قطاعات المركبات.

- على سبيل المثال، في يونيو 2024، أشارت شركة Visteon Corporation إلى أن مصنعي المعدات الأصلية يفضلون بشكل متزايد مجموعات رقمية أكبر وقابلة للتكوين لدعم التنقل وشاشات عرض معلومات السائق المتكاملة.

تحديات السوق

تؤثر القيود المفروضة على العرض وأشباه الموصلات على استقرار الإنتاج

لا يزال انقطاع العرض في أشباه الموصلات ولوحات العرض يمثل تحديًا كبيرًا. يؤثر توافر المكونات غير المتناسقة على جداول الإنتاج ويزيد التكاليف. تعد إدارة سلاسل التوريد المرنة أمرًا ضروريًا، حيث يمكن أن تؤدي الاضطرابات المطولة إلى تأخير إطلاق المركبات والتأثير سلبًا على توسع السوق على المدى الطويل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع السيارة

تهيمن سيارات الدفع الرباعي بسبب تكامل الميزات الرقمية العالي والطلب على حجم العرض

[فدوزنوبزمج]

على أساس نوع السيارة، وينقسم السوق إلى هاتشباك / سيدان،سيارات الدفع الرباعي، LCV، و HCV.

تهيمن سيارات الدفع الرباعي على الحصة السوقية لمجموعات الأدوات الرقمية للسيارات لأنها تتميز عادةً بلوحات عدادات أكبر ومستويات تجهيز أعلى وواجهات رقمية متقدمة. يقوم صانعو السيارات بدمج شاشات أكبر وأكثر قابلية للتكوين في سيارات الدفع الرباعي لدعم الملاحة وتشخيص المركبات وأنظمة مساعدة السائق المتقدمة وتصور ADAS. إن الطلب القوي من جانب المستهلكين على الميزات المتميزة، إلى جانب ارتفاع الأسعار في قطاع سيارات الدفع الرباعي، يسرع من اعتمادها ويساهم بشكل كبير في نمو السوق بشكل عام.

- على سبيل المثال، في مارس 2024، ذكرت شركة Hyundai Motor أن سيارات الدفع الرباعي تتميز بشكل متزايد بمجموعات أدوات رقمية أكبر لدعم التصميمات الداخلية المتميزة وأنظمة معلومات السائق المتقدمة.

من المتوقع أن ينمو قطاع HCV بمعدل نمو سنوي مركب قدره 10.0٪ خلال الفترة المتوقعة.

حسب النوع

المجموعات شبه الرقمية والهجينة تقود السوق بفضل الموثوقية التناظرية والمرونة الرقمية

على أساس النوع، يتم تقسيم السوق إلى شبه رقمي وهجين ورقمي بالكامل.

تهيمن المجموعات شبه الرقمية والهجينة لأنها تجمع بين الموثوقية التناظرية والمرونة الرقمية. يساعد هذا التوازن شركات صناعة السيارات على إدارة تكاليف الإنتاج مع تقديم ميزات مرئية محسنة، مما يجعلها شائعة في مركبات السوق الشامل.

- على سبيل المثال، في يونيو 2024، ظلت مجموعات الأدوات شبه الرقمية الضمنية لشركة هوندا موتور شائعة عبر نماذج السوق الشامل، حيث تقدم معلومات رقمية مع الاحتفاظ بالعناصر التناظرية المألوفة.

من المتوقع أن ينمو القطاع الرقمي بالكامل بمعدل نمو سنوي مركب قدره 11.3٪ خلال الفترة المتوقعة.

حسب حجم العرض

تعمل المساحة الكافية للملاحة ونظام مساعدة السائق المتقدم على تعزيز نمو قطاع شاشات العرض مقاس 10-12 بوصة

على أساس حجم العرض، يتم تقسيم السوق إلى أقل من 7 بوصات، و7-9 بوصات، و10-12 بوصة، و>12 بوصة.

يهيمن الجزء 10-12 بوصة لأنه يوفر مساحة كافية للملاحة وتنبيهات ADAS دون إعادة تصميم مفرطة للوحة القيادة. يفضل صانعو السيارات هذا الحجم من حيث الأداء الوظيفي والتكامل الفعال من حيث التكلفة.

- على سبيل المثال، في مايو 2024، سلطت Visteon الضوء على تفضيل OEM للشاشات الرقمية متوسطة الحجم التي تدمج معلومات التنقل ومعلومات السائق دون إعادة تصميم مفرطة للوحة القيادة.

من المتوقع أن ينمو أكثر من 12 بوصة بمعدل نمو سنوي مركب قدره 13.1٪ خلال الفترة المتوقعة.

بواسطة تكنولوجيا العرض

تؤدي عمليات التصنيع الناضجة والتكاليف المنخفضة إلى نمو قطاعي لشاشات TFT-LCD

على أساس تكنولوجيا العرض، يتم تقسيم السوق إلى TFT-LCD وOLED.

تهيمن شاشة TFT-LCD نظرًا لعمليات التصنيع الناضجة والأداء المتسق والتكاليف المنخفضة مقارنة بشاشات TFT-LCDOLED. إنه يلبي متطلبات متانة السيارات ويدعم الإنتاج القابل للتطوير.

- على سبيل المثال، في يناير 2024، أكدت شركة Continental أن شاشات TFT-LCD لا تزال معتمدة على نطاق واسع في مجموعات السيارات بسبب الموثوقية المثبتة وعمليات التصنيع القابلة للتطوير.

من المتوقع أن ينمو قطاع OLED بمعدل نمو سنوي مركب قدره 24.7٪ خلال الفترة المتوقعة.

بواسطة الدفع

تحتل مركبات ICE المركز المهيمن بسبب أحجام الإنتاج العالية

على أساس الدفع، يتم تقسيم السوق إلى ICE والكهرباء.

على الرغم من نمو السيارات الكهربائية، إلا أن سيارات ICE هي المهيمنة بسبب ارتفاع حجم الإنتاج. تعمل المجموعات الرقمية على تعزيز مراقبة الكفاءة ومعلومات السائق، مما يدعم تحسين أهداف كفاءة استهلاك الوقود.

- على سبيل المثال، في أغسطس 2023، ذكرت تويوتا أن مركبات الاحتراق الداخلي لا تزال تتمتع بكميات إنتاج عالمية عالية، مما يحافظ على الطلب على المجموعات الرقمية عبر النماذج السائدة.

ومن المتوقع أن ينمو قطاع الكهرباء بمعدل نمو سنوي مركب قدره 14.8٪ خلال الفترة المتوقعة.

عن طريق قناة المبيعات

تقود قناة OEM السوق بفضل تصميم المركبات وتجميعها المتكاملين

على أساس قناة المبيعات، يتم تقسيم السوق إلى تصنيع المعدات الأصلية وما بعد البيع.

تهيمن الشركات المصنعة للمعدات الأصلية حيث يتم دمج المجموعات الرقمية أثناء تصميم السيارة وتجميعها. يضمن المصدر المباشر التوافق ومراقبة الجودة واستقرار العرض على المدى الطويل.

- على سبيل المثال، في مارس 2024، سلطت Bosch Mobility الضوء على أن مجموعات الأدوات الرقمية يتم توفيرها بشكل أساسي من خلال تكامل OEM لضمان توافق النظام والسلامة الوظيفية.

من المتوقع أن ينمو قطاع ما بعد البيع بمعدل نمو سنوي مركب قدره 12.1٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق مجموعة الأدوات الرقمية للسيارات

حسب المنطقة، يتم تصنيف سوق مجموعة الأدوات الرقمية للسيارات إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Automotive Digital Instrument Cluster Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وسيطرت منطقة آسيا والمحيط الهادئ على سوق مجموعة الأدوات الرقمية للسيارات، بقيمة 3.90 مليار دولار أمريكي في عام 2024، وحافظت أيضًا على الحصة الرائدة في عام 2025، بسبب أحجام إنتاج المركبات المرتفعة، والاعتماد السريع للتكنولوجيا، وقدرات تصنيع الإلكترونيات القوية. إن الاعتماد المتزايد على الميزات المتصلة، وزيادة إنتاج سيارات الركاب، وعمليات التصنيع الفعالة من حيث التكلفة يدعم النشر على نطاق واسع. تعمل سلاسل التوريد المحلية القوية وتفضيل المستهلك المتزايد لواجهات التشغيل الحديثة على تعزيز ريادة المنطقة.

واستنادًا إلى المساهمة القوية لمنطقة آسيا والمحيط الهادئ وهيمنة الصين في المنطقة، يبلغ حجم السوق الصينية 2.31 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 25.08% من مبيعات مجموعة الأدوات الرقمية للسيارات العالمية.

سوق مجموعة الأدوات الرقمية للسيارات في الصين

من المتوقع أن يصل سوق مجموعة الأدوات الرقمية للسيارات في الصين إلى ما يقرب من 2.15 مليار دولار أمريكي في عام 2025. وتمثل الصين أكبر سوق على مستوى الدولة بسبب ارتفاع حجم إنتاج سيارات الركاب وسيارات الدفع الرباعي والاعتماد السريع لقمرة القيادة الرقمية. يدعم التصنيع المحلي القوي للإلكترونيات والتكامل واسع النطاق لأنظمة مساعدة السائق المتقدمة النشر على نطاق واسع لمجموعات الأدوات الرقمية عبر قطاعات المركبات.

سوق مجموعة الأدوات الرقمية للسيارات في الهند

من المتوقع أن يصل سوق مجموعات الأدوات الرقمية للسيارات في الهند إلى ما يقرب من 0.38 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 4.23% من مبيعات مجموعات الأدوات الرقمية للسيارات العالمية.

أمريكا الشمالية

من المتوقع أن تصل قيمة أمريكا الشمالية إلى 1.90 مليار دولار أمريكي في عام 2025 وتؤمن مكانة ثالث أكبر منطقة في السوق. يُظهر السوق اعتماداً ثابتاً لمجموعات العدادات الرقمية مدفوعاً بالطلب على شاشات المركبات المتقدمة عبر سيارات الدفع الرباعي وسيارات الركاب. ويدعم التواجد القوي لمصنعي المعدات الأصلية، واختراق الميزات بشكل أكبر، والتكامل المتزايد لأنظمة مساعدة السائق المتقدمة التوسع المستمر في السوق عبر المنطقة.

سوق مجموعة الأدوات الرقمية للسيارات في الولايات المتحدة

من المتوقع أن يصل سوق مجموعات الأدوات الرقمية للسيارات في الولايات المتحدة إلى ما يقرب من 1.43 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 15.5% من مبيعات مجموعات الأدوات الرقمية للسيارات العالمية. يُظهر سوق الولايات المتحدة اعتماداً عالياً لمجموعات الأدوات الرقمية الكبيرة والقابلة للتخصيص، خاصة في سيارات الدفع الرباعي والمركبات الفاخرة. يركز مصنعو المعدات الأصلية علىأنظمة مساعدة السائق المتقدمة ADASوتكامل المعلومات والترفيه، مما يدعم النمو المطرد خلال فترة التوقعات.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 6.2% في السنوات المقبلة وتصل قيمتها إلى 2.11 مليار دولار أمريكي بحلول عام 2025. وينمو السوق بشكل مطرد بسبب لوائح السلامة الصارمة والاختراق العالي لشاشات العرض الرقمية في المركبات المتوسطة إلى المتميزة. يؤكد صانعو السيارات على أنظمة معلومات السائق المتكاملة وتصور ADAS، مما يدعم استمرار اعتماد مجموعات الأدوات الرقمية عبر قطاعات المركبات.

سوق مجموعة الأدوات الرقمية للسيارات في المملكة المتحدة

يُقدر سوق مجموعة الأدوات الرقمية للسيارات في المملكة المتحدة في عام 2025 بحوالي 0.27 مليار دولار أمريكي، وهو ما يمثل حوالي 2.9٪ من إيرادات مجموعة الأدوات الرقمية للسيارات العالمية.

سوق مجموعة الأدوات الرقمية للسيارات في ألمانيا

من المتوقع أن يصل سوق مجموعة الأدوات الرقمية للسيارات في ألمانيا إلى ما يقرب من 0.52 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 5.7% من مبيعات مجموعة الأدوات الرقمية للسيارات العالمية.

بقية العالم

تشهد بقية الأسواق العالمية نموًا تدريجيًا مع توسع مجموعات الأدوات الرقمية لتشمل مركبات متوسطة السعر. ومن المتوقع أن تؤدي زيادة إنتاج المركبات، وتحسين القدرة على تحمل التكاليف، وزيادة الوعي بالسلامة إلى دعم اعتمادها على المدى الطويل في جميع أنحاء أمريكا اللاتينية والشرق الأوسط وأفريقيا.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الابتكار التكنولوجي وقابلية تطوير النظام الأساسي يدفعان المنافسة في السوق

يتم تشكيل المشهد التنافسي لسوق مجموعة الأدوات الرقمية للسيارات من قبل موردي الإلكترونيات العالميين ومتكاملي أنظمة السيارات من المستوى الأول. يتنافس اللاعبون الرئيسيون من خلال تقديم مجموعات متقدمة بصريًا وغنية بالبرمجيات تعمل على تحقيق التوازن بين الأداء والموثوقية والتكلفة. تعتمد الميزة التنافسية بشكل متزايد على مرونة التصميم والتكامل السلس مع إلكترونيات السيارة.

يستثمر كبار الموردين في البحث والتطوير لتعزيز وضوح العرض وسرعة المعالجة وموثوقية النظام. تعمل الشركات على تطوير بنيات معيارية تسمح لشركات صناعة السيارات بتوسيع نطاق الميزات عبر منصات متعددة للمركبات، مما يساعد على التحكم في تكاليف الإنتاج مع الحفاظ على التمايز. التوافق معالسيارات الكهربائية EVsوأنظمة مساعدة السائق المتقدمة أصبحت ADAS الآن متطلبًا أساسيًا وليست ميزة متميزة.

وهناك استراتيجية أساسية أخرى تتمثل في تعزيز سلاسل التوريد وآثار التصنيع الإقليمية. يقوم الموردون بتوطين الإنتاج لدعم تسليم OEM في الوقت المناسب وتقليل المخاطر اللوجستية. أصبحت القدرة البرمجية أيضًا بمثابة عامل تمييز، حيث تدعم المجموعات بشكل متزايد التحديثات عبر الهواء والواجهات القابلة للتكوين.

تساعد الشراكات مع شركات صناعة السيارات خلال دورات تطوير المركبات المبكرة الموردين على دمج أنظمتهم في برامج المركبات طويلة المدى. أولئك الذين يقدمون حلولاً متينة وجذابة بصريًا وفعالة من حيث التكلفة يكتسبون الأفضلية حيث يدفع مصنعو المعدات الأصلية الميزات الرقمية إلى نماذج متوسطة المدى.

- في عام 2024، عرضت Bosch Mobility أحدث منصة رقمية لقمرة القيادة، والتي تجمع بين مجموعات العدادات وتصور ADAS للاستخدام القابل للتطوير عبر قطاعات سيارات الركاب.

قائمة الشركات الرئيسية لأدوات السيارات الرقمية

- بوش (ألمانيا)

- كونتيننتال إيه جي (ألمانيا)

- شركة فيستون(نحن.)

- شركة دينسو (اليابان)

- ماريلي (اليابان)

- أبتيف بي إل سي(أيرلندا)

- باناسونيك للسيارات (اليابان)

- هارمان الدولية (الولايات المتحدة)

- حلول المركبات من إل جي إلكترونيكس(كوريا الجنوبية)

- هيونداي موبيس (كوريا الجنوبية)

التطورات الصناعية الرئيسية

- نوفمبر 2024:ذكرت Bosch أن مجموعة أدوات TFT Connect الخاصة بها تعمل على تحسين السطوع والتباين، مما يعزز أداء العرض شبه الرقمي والهجين للمركبات ذات العجلتين.

- مايو 2024:ذكرت شركة Toyota Motor Europe أن سيارة Yaris Cross SUV توفر شاشة عرض رقمية قابلة للتخصيص مقاس 12.3 بوصة عبر الطرازات الأعلى.

- أبريل 2024:صرح ماريلي أن ProConnect يدمج مجموعة العدادات، ونظام المعلومات والترفيه، وتكنولوجيا المعلومات في منصة قمرة القيادة الموحدة للمركبات الدخولية والمتوسطة.

- مارس 2024:ذكرت فولكس فاجن أن سيارة باسات الجديدة تتميز بـ Digital Cockpit Pro مع الجيل التالي من نظام المعلومات والترفيه وتكامل معلومات السائق.

- يناير 2024:صرحت شركة HARMAN بأن مجموعة معرض CES 2024 الخاصة بها تمكن مصنعي المعدات الأصلية من تسريع نشر تجارب العرض الرقمي المتقدمة داخل المقصورة.

تغطية التقرير

يوفر تحليل سوق مجموعة أدوات السيارات الرقمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير البحث أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.6% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع السيارة، النوع، حجم العرض، تقنية العرض، الدفع، قناة المبيعات، والمنطقة |

|

حسب نوع السيارة |

· هاتشباك/سيدان · سيارات الدفع الرباعي · المركبات التجارية الخفيفة · التهاب الكبد الوبائي |

|

بواسطةيكتب |

· شبه رقمية وهجينة · رقمي بالكامل |

|

بواسطةحجم العرض |

· أقل من 7 بوصات · 7-9 بوصات · 10-12 بوصة · >12 بوصة |

|

بواسطة تكنولوجيا العرض |

· TFT-LCD · OLED |

|

بواسطةالدفع |

· الجليد · كهربائي |

|

عن طريق قناة المبيعات |

· تصنيع المعدات الأصلية · ما بعد البيع |

|

حسب المنطقة |

· أمريكا الشمالية (حسب نوع المركبة ونوعها وحجم العرض وتقنية العرض والدفع وقناة المبيعات والبلد) o الولايات المتحدة o كندا o المكسيك · أوروبا (حسب نوع المركبة ونوعها وحجم العرض وتقنية العرض والدفع وقناة المبيعات والبلد) o ألمانيا س المملكة المتحدة o فرنسا o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب نوع المركبة، والنوع، وحجم العرض، وتقنية العرض، والدفع، وقناة المبيعات، والبلد) o الصين o الهند o اليابان o كوريا الجنوبية o بقية دول آسيا والمحيط الهادئ · بقية أنحاء العالم (حسب نوع المركبة ونوعها وحجم العرض وتقنية العرض والدفع وقناة المبيعات والبلد) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 9.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 17.90 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 4.20 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.6٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع سيارات الدفع الرباعي السوق من حيث نوع السيارة.

يؤدي التكامل المتزايد لميزات مساعدة السائق إلى تسريع اعتماد المجموعات الرقمية، مما يدفع سوق مجموعات الأدوات الرقمية للسيارات.

تعد شركات Bosch وContinental AG وVisteon وValeo من أفضل الشركات في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة