حجم سوق قمرة القيادة الرقمية للسيارات، والمشاركة وتحليل الصناعة، حسب المكونات (مجموعة الأدوات الرقمية، وشاشة المعلومات والترفيه، ووحدة التحكم في مجال قمرة القيادة (CDC)، وشاشة العرض العلوية (HUD)، وغيرها)، حسب تقنية العرض (LCD، OLED، المستندة إلى LED، وشاشة العرض HUD)، حسب حجم العرض (أقل من 7 بوصات، 7-10 بوصات، 10-13 بوصة، وما فوق 13 بوصة)، حسب مستوى الاستقلالية (المستوى 0، المستوى 1، المستوى 2، المستوى 3، المستوى 4 وما فوق)، حسب نوع المركبة (سيارات الهاتشباك/سيدان، سيارات الدفع الرباعي، المركبات التجارية الخفيفة (LCVs)، والمركبات التجارية الثقيلة (HCVs)))، حسب نوع الدفع (ICE & Electric)،

رؤى السوق الرئيسية

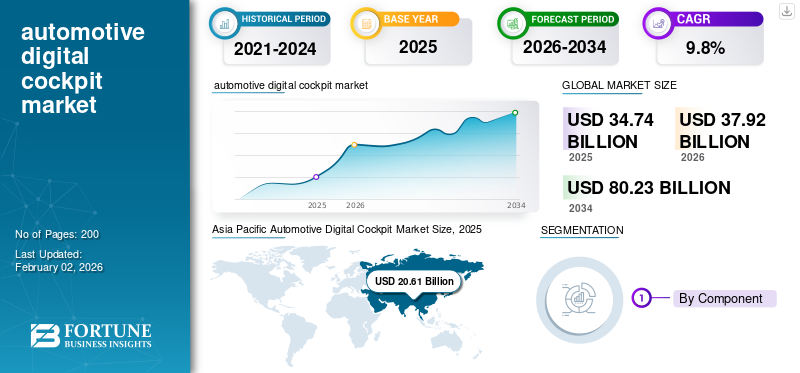

بلغت قيمة سوق قمرة القيادة الرقمية العالمية للسيارات 34.74 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 37.92 مليار دولار أمريكي في عام 2026 إلى 80.23 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.8٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق قمرة القيادة الرقمية العالمية للسيارات بحصة سوقية بلغت 59.33٪ في عام 2025.

تدمج قمرة القيادة الرقمية للسيارات شاشات العرض، ونظام المعلومات والترفيه، والاتصال، وتصور مساعد السائق المساعد، والحوسبة المركزية لتوفير تجربة تفاعلية للسائق والركاب تعتمد على البرمجيات، لتحل محل المجموعات التناظرية التقليدية بواجهات ذكية قابلة للتخصيص. تزايد طلب المستهلكين على الواجهات المتصلة والبديهية، وزيادة اعتماد أنظمة مساعدة السائق المتقدمة والميزات المستقلة، والتحول نحو المركبات المعرفة بالبرمجيات، والتركيز على تصنيع المعدات الأصلية على التمايز، والتقدم فييعرضوالمعالجات وتقنيات HMI هي التي تقود السوق.

ومن بين اللاعبين الرئيسيين في سوق قمرة القيادة الرقمية للسيارات شركات Bosch وContinental وHarman وAptiv وVisteon وPanasonic وHyundai Mobis. تتنافس هذه الشركات من خلال تطوير شاشات العرض عالية الدقة، ووحدات التحكم بالمجال، وأجهزة HMI البديهية، ومنصات البرامج، والاتصال، وتكامل ADAS.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق قمرة القيادة الرقمية للسيارات

- حجم السوق عام 2025: 34.74 مليار دولار أمريكي

- حجم السوق عام 2026: 37.92 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 80.23 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.8% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق قمرة القيادة الرقمية للسيارات بحصة بلغت 59.33% في عام 2025.

- استحوذت شاشات LCD على الحصة المهيمنة نظرًا لفعاليتها من حيث التكلفة وموثوقيتها المثبتة.

- وشكلت شاشات المعلومات والترفيه حصة كبيرة بسبب الطلب المتزايد على التجارب المتصلة داخل السيارة.

آسيا والمحيط الهادئ

تتصدر منطقة آسيا والمحيط الهادئ السوق بسبب الإنتاج القوي للمركبات، والاعتماد السريع للمركبات الكهربائية، وزيادة رقمنة قمرة القيادة من قبل مصنعي المعدات الأصلية الإقليميين.

أمريكا الشمالية

تشهد أمريكا الشمالية نموًا مطردًا مدفوعًا بالاعتماد المتزايد لأنظمة المعلومات والترفيه المتصلة والحوسبة المركزية وأجهزة HMI التي تدعم ADAS.

أوروبا

يتم دعم نمو السوق في أوروبا من خلال اللوائح الصارمة لسلامة المركبات، واتجاهات الكهرباء، وزيادة تكامل تقنيات HMI الذكية.

نحن.

يتوسع السوق بسرعة بسبب الطلب القوي على السيارات الفاخرة وأنظمة المعلومات والترفيه المتقدمة وتقنيات العرض الكبيرة داخل السيارة.

اليابان

ويعتمد النمو على وجود مصنعي المعدات الأصلية الرئيسيين للسيارات، والابتكار المستمر في إلكترونيات المركبات، وزيادة التركيز على تكامل قمرة القيادة الذكية.

اقرأ المزيد

ديناميكيات السوق

محركات نمو سوق قمرة القيادة الرقمية للسيارات

الطلب المتزايد على تجارب القيادة المتصلة والغامرة يغذي نمو السوق

تعد توقعات المستهلكين المتزايدة بشأن الاتصال السلس والتخصيص القائم على الذكاء الاصطناعي والمعلومات والترفيه الغني من المحركات الرئيسية. يقوم صانعو السيارات بشكل متزايد بدمج تخطيطات الشاشات المتعددة، ووحدات التحكم في مجال قمرة القيادة، وأجهزة HMI المتقدمة للتمييز بين المركبات. في سبتمبر 2025، أعلنت شركة Qualcomm Technologies, Inc. أن منصة Snapdragon Cockpit الخاصة بها تعمل على تشغيل طرازات Mercedes-Benz CLA وMercedes-Benz GLC الكهربائية بالكامل، مما يوفر مقصورات قيادة رقمية عالية الأداء ومعتمدة على الذكاء الاصطناعي مع اتصال 5G وشاشات غامرة وتجارب مخصصة لسيارات الركاب داخل السيارة.

قيود السوق

إن ارتفاع تكاليف النظام وتعقيد التكامل يقيدان الاعتماد على نطاق واسع

على الرغم من الطلب المتزايد، والشاشات والمعالجات ووحدات التحكم المركزية باهظة الثمن، بالإضافة إلى تحديات التكامل عبر نظام المعلومات والترفيه،أنظمة مساعدة السائق المتقدمة، والتليماتية، بمثابة القيود الرئيسية. تكافح هياكل المركبات القديمة لدعم النظم البيئية الرقمية المتطورة، مما يزيد من الأعباء الهندسية. تتداخل هذه القيود مع الفرص المتاحة في المنصات الموحدة ولكن اعتمادها بطيء في الأسواق الحساسة للتكلفة، مما يحد من النشر الشامل خارج القطاعات المتميزة.

فرص سوق قمرة القيادة الرقمية للسيارات

تفتح بنية المركبات المعرفة بالبرمجيات فرصًا جديدة لتحقيق الدخل

مع تحول المركبات إلى البنى المعرفة بالبرمجيات، تكتسب الشركات المصنعة للمعدات الأصلية فرصًا لتقديم خدمات الاشتراك، وترقيات OTA، والأنظمة البيئية للتطبيقات، وميزات قمرة القيادة المخصصة. يؤدي هذا إلى إنشاء تدفقات إيرادات متكررة وتعزيز قيمة دورة الحياة. إنه يضع مقصورات القيادة الرقمية للسيارات كعناصر تمكين أساسية لتجارب التنقل المستقبلية. في يناير 2025، كشفت شركة Elektrobit عن خارطة طريق SDV الخاصة بها في معرض CES، والتي تعرض حلولًا مفتوحة المصدر تمتد من التطوير من السحابة إلى قمرة القيادة، مما يتيح بنيات برمجية قابلة للتطوير، ودورات نشر أسرع، وتعزيز التكامل للجيل التالي من النظم البيئية الرقمية للسيارات.

تحديات السوق

تصاعد مخاطر الأمن السيبراني يشكل تحديًا لموثوقية مقصورات القيادة المتصلة

نظرًا لأن مقصورات القيادة الرقمية للسيارات تدمج الخدمات السحابية وقدرات V2X وOTA، يصبح الأمن السيبراني تحديًا كبيرًا. تتطلب حماية شاشات العرض ووحدات التحكم الإلكترونية وبيانات المستخدم من الهجمات تشفيرًا قويًا وكشف التسلل والامتثال للسلامة. ويتداخل هذا التحدي مع الاتجاهات السائدة في المركزية والفرص المتاحة في المركبات المعرفة بالبرمجيات، مما يسلط الضوء على التوتر بين الابتكار والاتصال وتصميم النظام الآمن.

اتجاهات سوق قمرة القيادة الرقمية للسيارات

يؤدي التقارب السريع بين أنظمة مساعدة السائق المتقدمة، ونظام المعلومات والترفيه، ومجموعات الأجهزة إلى تعزيز مركزية قمرة القيادة

الاتجاه الرئيسي هو دمج المجالات المتعددة، ومجموعات الأدوات، والمعلومات والترفيه، والملاحة، والمناخ، وتصور ADAS في وحدة حوسبة واحدة عالية الأداء. يؤدي ذلك إلى تقليل الأسلاك والوزن ووقت الاستجابة مع تمكين التكامل الغني لواجهة المستخدم. في يناير 2024، عرضت شركتا Qualcomm وBosch كمبيوترًا مركزيًا جديدًا للمركبة لقمرة القيادة الرقمية المتقدمة، يدمج المعالجة عالية الأداء والذكاء الاصطناعي ودعم ADAS لتمكين تجارب المركبات المحددة بالبرمجيات من الجيل التالي. وبالتالي، فإن التقارب السريع بين أنظمة مساعدة السائق المتقدمة، ونظام المعلومات والترفيه، ومجموعات الأدوات يؤدي إلى مركزية قمرة القيادة لدفع الطلب على قمرة القيادة الرقمية للسيارات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب المكون

يؤدي توسيع النظام البيئي للاتصالات إلى تعزيز هيمنة شاشة عرض المعلومات والترفيه

بناءً على المكونات، يتم تقسيم السوق إلى مجموعات الأدوات الرقمية، وشاشات المعلومات والترفيه، ووحدات التحكم في مجال قمرة القيادة، وشاشات العرض العلوية، وغيرها. تهيمن شاشات المعلومات والترفيه بسبب تركيز OEM على واجهة HMI الغامرة، وتخطيطات أكبر للشاشات المتعددة، ووحدات رأس متقدمة، وأدوات تحكم مركزية، وتكامل الهاتف الذكي، وتحسينات مستمرة للميزات التي تدعم OTA. ويعمل دورها كمركز التفاعل الأساسي على تعزيز الاعتماد عبر جميع فئات المركبات، مدعومًا بانخفاض تكاليف العرض وارتفاع توقعات المستهلكين فيما يتعلق بالاتصال، والطلب على تجارب رقمية سلسة ومخصصة داخل السيارة. في يناير 2025، خططت Hyundai India لإطلاق نظام ترفيهي يعتمد على Android Automotive في عام 2027، مما يتيح اتصالاً أعمق وتحسين واجهة المستخدم/تجربة المستخدم والتطبيقات المتكاملة وقدرات قمرة القيادة الرقمية المحسنة للسيارات عبر الطرازات القادمة.

بواسطة تكنولوجيا العرض

تعزيز القدرة على تحمل التكاليف والنضج يحافظ على ريادة شاشات الكريستال السائل في مقصورات قيادة السيارات

استنادًا إلى تقنية العرض، يتم تقسيم السوق إلى شاشات LCD، وOLED، وLED، وشاشات العرض HUDs. تهيمن شاشات الكريستال السائل على شاشات الكريستال السائل نظرًا لفعاليتها من حيث التكلفة، والموثوقية المؤكدة، وتحمل درجات الحرارة الواسعة، وقابلية التصنيع على نطاق واسع بما يتوافق مع ميزانيات OEM. كما أن قدرتها على التكيف عبر مجموعات العدادات، وشاشات عرض المعلومات والترفيه، والشاشات الثانوية تعزز اعتمادها بشكل أكبر، خاصة في قطاعات المركبات كبيرة الحجم حيث يظل التوازن بين السعر والأداء معيار الشراء الأساسي لتكامل قمرة القيادة الرقمية للسيارات. يعمل السطوع والتباين والنحافة وكفاءة الطاقة الاستثنائية على تسريع اعتماد Mini-LED وMicro-LED. في يناير 2025، كشفت AUO وBHTC عن الجيل التالي من مفهوم قمرة القيادة الذكية التي تتميز بتقنيات العرض LED وMini-LED وMicro-LED المتقدمة، مما يوفر سطوعًا أعلى وتباينًا محسنًا وتجارب واجهة المستخدم التفاعلية (HMI) الغامرة للسيارات.

حسب نوع السيارة

مساحة المقصورة متعددة الاستخدامات والميزات المتميزة تدفع قيادة قمرة القيادة الرقمية لسيارات الدفع الرباعي

بناءً على نوع السيارة، يتم تقسيم السوق إلى سيارات الهاتشباك/سيدان، وسيارات الدفع الرباعي، والمركبات التجارية الخفيفة، ومركبات النقل الثقيل. تمتلك سيارات الدفع الرباعي أكبر حصة في سوق قمرة القيادة الرقمية للسيارات نظرًا لقوة مبيعاتها العالمية، وتخطيطات المقصورة الأكبر حجمًا التي تدعم تكوينات الشاشات المتعددة، والاعتماد الأسرع لنظام المعلومات والترفيه المتقدم، وتصور مساعد السائق المساعد، والخدمات المتصلة. ويعطي مصنعو المعدات الأصلية الأولوية بشكل متزايد للتجارب الرقمية المتميزة في سيارات الدفع الرباعي، مما يجعلها منصة مركزية لعرض الجيل التالي من بنيات قمرة القيادة وقدرات المركبات المعرفة بالبرمجيات عبر القطاعات الرئيسية والفاخرة. يؤدي تفضيل المستهلك المتزايد للمركبات الفسيحة والغنية بالتكنولوجيا إلى تسريع ترقيات ميزات قمرة القيادة لسيارات الدفع الرباعي. في مارس 2025، كشفت مازدا عن سيارة CX-5 الجديدة، التي تتميز بمقصورة قيادة رقمية مطورة مع شاشات متقدمة، واستجابة محسنة لواجهة HMI، واتصال محسّن، وواجهات تتمحور حول السائق مصممة لرفع مستوى السلامة والراحة وتجربة المستخدم داخل السيارة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة الدفع

كفاءة التكلفة والبنيات الراسخة تدعم قيادة ICE في تكامل قمرة القيادة الرقمية

استنادا إلى نوع الدفع، يتم تقسيم السوق إلى ICE والكهربائية. تهيمن مركبات ICE نظرًا لقاعدة إنتاجها العالمية الأكبر بشكل ملحوظ، وبنيتها الكهربائية المثبتة، وترقيات ميزات قمرة القيادة الثابتة عبر قطاعات السوق الشامل. ويستمر مصنعو المعدات الأصلية في دمج شاشات العرض المتقدمة والاتصال وتحسينات واجهة التحكم البشرية (HMI) في منصات ICE، مما يضمن اعتمادها على نطاق واسع حتى مع تسارع الكهرباء. كما أن قدرتها على تحمل التكاليف وسلاسل التوريد الناضجة تعزز انتشار قمرة القيادة الرقمية على نطاق واسع. تتبنى السيارات الكهربائية، بما في ذلك السيارات الكهربائية الهجينة (PHEVS) والمركبات الكهربائية التي تعمل بالبطاريات (BEVS)، بشكل سريع مقصورات قيادة رقمية متطورة للسيارات مدفوعة بالحوسبة المركزية وهياكل المركبات المحددة بالبرمجيات. في يناير 2025، اختارت سوزوكي شركة Qt لتشغيل مقصورات القيادة الرقمية لمركباتها الكهربائية الرئيسية القادمة، مما يتيح تطوير أسرع لواجهة التفاعل بين البشر (HMI)، وتحسين أداء الرسومات، وأطر واجهة المستخدم القابلة للتطوير، وتحسين تجربة المستخدم عبر النماذج الكهربائية من الجيل التالي.

حسب مستوى الحكم الذاتي

يؤدي اعتماد أنظمة مساعدة السائق المتقدمة على نطاق واسع إلى تعزيز هيمنة المستوى الثاني في نشر قمرة القيادة الرقمية

بناءً على مستوى الاستقلالية، يتم تقسيم السوق إلى المستوى 0 والمستوى 1 والمستوى 2 والمستوى 3 والمستوى 4 وما فوق. يهيمن المستوى 2 لأنه يمثل أوسع انتشار عالمي لميزات شبه ذاتية القيادة، مما يتطلب مقصورات قيادة رقمية متقدمة لتصور الحفاظ على المسار، وشاشات تثبيت السرعة التكيفية، ومراقبة السائق، وردود فعل أجهزة الاستشعار في الوقت الفعلي. يقوم صانعو السيارات بدمج واجهة تفاعل بشرية أكثر ثراءً، وشاشات أكبر، وأجهزة كمبيوتر مركزية لدعم هذه الوظائف، مما يجعل المستوى 2 هو مرحلة القيادة الذاتية الأكثر توسعًا تجاريًا لتعزيز قمرة القيادة. في يناير 2025، أعلنت تويوتا عن نشر عالمي موسع لمنصة مساعدة السائق من المستوى الثاني، والتي تدمج المحسّنة أجهزة الاستشعاروترقية HMI وتنبيهات قمرة القيادة الرقمية للسيارات لتحسين الحفاظ على المسار وأداء الرحلات التكيفية وسلامة القيادة بشكل عام. تتطلب الأتمتة الأعلى تصورًا متطورًا، وواجهة تفاعلية بينية (HMI) تعتمد على الذكاء الاصطناعي، وحوسبة مركزية، مما يؤدي إلى تسريع ابتكار قمرة القيادة في منصات L4+ الناشئة، خاصة في السيارات الكهربائية والمركبات الكهربائية الهجينة (HEVS.

حسب حجم العرض

يؤدي زيادة تعقيد الميزات إلى اعتماد قوي لشاشات عرض قمرة القيادة مقاس 7 إلى 10 بوصات

بناءً على حجم الشاشة، يتم تقسيم السوق إلى أقل من 7 بوصات، و7-10 بوصات، و10-13 بوصة، وما فوق 13 بوصة. ويهيمن قطاع 7-10 بوصة لأنه يوازن بين التكلفة وسهولة الاستخدام وتكامل لوحة القيادة عبر مركبات السوق الشامل. يدعم نطاق الحجم هذا الملاحة، والمعلومات والترفيه، وتصور ADAS، ونسخ الهاتف الذكي دون زيادة تكلفة النظام بشكل كبير. إن توافقه مع الطرازات المبتدئة والمتوسطة المدى يجعله التنسيق الأكثر اعتماداً على نطاق واسع في استراتيجيات قمرة القيادة الرقمية العالمية للسيارات. تعتمد المنصات الفاخرة والمركبات الكهربائية بشكل متزايد على شاشات سينمائية كبيرة، مما يؤدي إلى معدل نمو مرتفع للشاشات التي يزيد حجمها عن 13 بوصة. في أبريل 2025، أكدت سكودا إطلاق Kodiaq الجديد في الهند، وسلطت الضوء على وحدة المعلومات والترفيه التي تعمل باللمس مقاس 13 بوصة، مما يوفر وضوحًا محسنًا وتفاعلًا محسنًا للمستخدم وتجربة قمرة قيادة رقمية أكثر تميزًا وغنية بالميزات للسائقين.

التوقعات الإقليمية لسوق قمرة القيادة الرقمية للسيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

تحليل سوق قمرة القيادة الرقمية للسيارات في منطقة آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ وتنمو بشكل أسرع بسبب الإنتاج الضخم للمركبات، والتغلغل القوي للمركبات الكهربائية، والتحول الرقمي القوي من قبل مصنعي المعدات الأصلية الصينيين واليابانيين والكوريين. ارتفاع الطلب الاستهلاكي على الميزات المتصلة وشاشات العرض المتساقطة وأشباه الموصلاتالتكاليف، وأنظمة التنقل الذكية المدعومة من الحكومة تعمل على تسريع اعتماد قمرة القيادة. يعمل الابتكار السريع للموردين المحليين في شاشات العرض ووحدات التحكم بالمجال وواجهة التفاعل بين البشر (HMI) القائمة على الذكاء الاصطناعي على تعزيز قابلية التوسع. إن قاعدة الحجم الكبيرة في المنطقة والأسعار التنافسية تجعلها مركزًا عالميًا لتوسيع قمرة القيادة الرقمية. في مارس 2025، بدأت جيلي في توحيد فرق البحث والتطوير الخاصة بقمرة القيادة الرقمية للسيارات لتسريع تطوير أنظمة عرض أكبر وعالية الدقة، مما يتيح بنيات الشاشة الموحدة وتحسين الكفاءة عبر منصات مركبات الجيل التالي.

Asia Pacific Automotive Digital Cockpit Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تحليل سوق قمرة القيادة الرقمية للسيارات في أمريكا الشمالية

ينمو سوق قمرة القيادة الرقمية للسيارات في أمريكا الشمالية بشكل مطرد مع قيام مصنعي المعدات الأصلية بتسريع اعتماد نظام المعلومات والترفيه المتصل والحوسبة المركزية وأجهزة HMI المعززة بنظام ADAS. إن الطلب القوي من جانب المستهلكين على الميزات المتميزة، والتغلغل العالي لسيارات الدفع الرباعي والشاحنات الصغيرة، والتكامل السريع لمنصات المركبات المحددة بالبرمجيات، يدعم التوسع. يؤدي التركيز التنظيمي على أنظمة مراقبة السائق القائمة على الكاميرا وتصورات السلامة إلى تعزيز ترقيات قمرة القيادة، مما يدفع نمو سوق قمرة القيادة الرقمية للسيارات.

تقود الولايات المتحدة تقدم قمرة القيادة الرقمية في أمريكا الشمالية بسبب اعتمادها الكبير على المركبات المتميزة، والنظام البيئي للمركبات الكهربائية سريع النمو، والطلب القوي على شاشات العرض الكبيرة وتجارب المعلومات والترفيه الغنية. تعطي شركات صناعة السيارات الأولوية للواجهات التي تدعم OTA، والتخصيص القائم على الذكاء الاصطناعي، وتصور ADAS للتمييز بين العروض. تعمل الشراكات التكنولوجية مع مقدمي البرامج وأشباه الموصلات والسحابة على تسريع الابتكار في قمرة القيادة.

تحليل سوق قمرة القيادة الرقمية للسيارات في أوروبا

يعتمد نمو سوق قمرة القيادة الرقمية للسيارات في أوروبا على لوائح السلامة الصارمة، والكهرباء السريعة، والتركيز القوي على تصنيع المعدات الأصلية على واجهة التفاعل بين البشر (HMI) الذكية،الأمن السيبرانيوتكامل الشاشات المتعددة. تعمل العلامات التجارية المتميزة على تسريع الاعتماد المبكر لوحدات التحكم المتقدمة في مجال قمرة القيادة، وشاشة العرض الأمامية للواقع المعزز، والواجهات التي تعتمد على الذكاء الاصطناعي. إن متطلبات الاستدامة في المنطقة واستراتيجيات التنقل الرقمي أولاً تعمل على تعزيز البنى المركزية. في فبراير 2025، طرحت نيسان لأول مرة سيارة ليف الجديدة كليًا والتي تتميز بمقصورة قيادة رقمية مطورة مع شاشات عرض متقدمة، واتصال محسّن، وواجهة تفاعلية بينية (HMI) بديهية، وتصورات مدمجة لمساعدة السائق لرفع مستوى تجربة المستخدم إلى جانب نطاقها الممتد الذي يبلغ 622 كيلومترًا.

بقية العالم

وتُظهر بقية دول العالم نمواً معتدلاً ولكن متزايداً، مدعوماً في المقام الأول بزيادة اعتماد أنظمة المعلومات والترفيه المتصلة ومنصات قمرة القيادة الرقمية ذات التكلفة المثلى في أمريكا اللاتينية والشرق الأوسط وأفريقيا. تعمل مبيعات سيارات الدفع الرباعي المتزايدة، وتحسين البنية التحتية للشبكة، والإدخال التدريجي للمركبات الكهربائية على تعزيز اختراق ميزات قمرة القيادة. في أكتوبر 2024، أطلقت شركة Zeekr سيارة 7X في دولة الإمارات العربية المتحدة، والتي تتميز بمقصورة قيادة رقمية متطورة مع شاشات عرض واسعة، وواجهات تعتمد على الذكاء الاصطناعي، واتصال سلس، وتصور متقدم لمساعدة السائق للارتقاء بتجربة المستخدم المتميزة داخل السيارة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

البنى المعرفة بالبرمجيات، وابتكار واجهة HMI، والتحالفات الإستراتيجية تشكل القدرة التنافسية لمقصورة القيادة الرقمية

يتم تعريف سوق قمرة القيادة الرقمية للسيارات من خلال التقدم السريع في الحوسبة عالية الأداء، والتصميم الذكي لواجهة التفاعل بين البشر (HMI)، والتعاون العميق بين مصنعي المعدات الأصلية والموردين. يتنافس اللاعبون الرائدون مثل Bosch، وContinental، وHarman، وAptiv، وVisteon، وPanasonic، وHyundai Mobis من خلال وحدات تحكم المجال المتطورة، وأنظمة العرض المتعددة الغامرة، والتخصيص القائم على الذكاء الاصطناعي، والأمن السيبراني القوي. تعمل الشركات على تعزيز القدرة التنافسية من خلال توسيع مراكز البرمجيات العالمية، والاستفادة من منصات OTA، وتحسين التكاليف من خلال البنى المعيارية، وتشكيل تحالفات استراتيجية مع شركاء تكنولوجيا السحابة وأشباه الموصلات وواجهة المستخدم. في سبتمبر 2025، تعاونت كوالكوم وهارمان لدمج الذكاء الاصطناعي التوليدي في أنظمة السيارات، وتعزيز ذكاء قمرة القيادة الرقمية، وتمكين واجهة التحكم البشرية (HMI) المخصصة، والمساعدة التنبؤية، وتجارب المستخدم المتقدمة داخل السيارة لمركبات الجيل التالي.

أهم الشركات الرئيسية في سوق قمرة القيادة الرقمية للسيارات

- شركة روبرت بوش المحدودة (ألمانيا)

- كونتيننتال إيه جي (ألمانيا)

- شركة فيستون(نحن.)

- هارمان (الولايات المتحدة)

- باناسونيك لأنظمة السيارات(اليابان)

- شركة دينسو (اليابان)

- أبتيف بي إل سي(أيرلندا)

- إل جي إلكترونيكس(كوريا الجنوبية)

- هيونداي موبيس (كوريا الجنوبية)

- فورفيا (فرنسا)

- ماريلي (اليابان)

- شركة Desay SV للسيارات (الصين)

- شركة ألبين ألباين المحدودة (اليابان)

- كوالكوم (الولايات المتحدة)

- بلاك بيري كيو إن إكس (كندا)

- باتيو كونيكت+ (الصين)

- ثاندرسوفت (الصين)

- شركة نيوسوفت (الصين)

- إليكتروبيت أوتوموتيف (ألمانيا)

- فاليو (فرنسا)

التطورات الصناعية الرئيسية

- نوفمبر 2025: افتتحت فولكس فاجن مركز تطوير السيارات الكهربائية فقط في الصين، والذي يتميز بقدرات البحث والتطوير المتقدمة في قمرة القيادة الرقمية. تركز المنشأة على الحوسبة عالية الأداء، والشاشات المتكاملة الكبيرة، وواجهة التفاعل بين البشر (HMI) التي تعتمد على الذكاء الاصطناعي، وهندسة قمرة القيادة المحددة بالبرمجيات والمصممة خصيصًا للجيل القادم.المركبات الكهربائيةتم تطويره خصيصًا للسوق الصينية.

- يناير 2025:قدمت BlackBerry QNX نظام قمرة القيادة الرقمي الافتراضي بالكامل للسيارات في معرض CES. يدمج الحل المعلومات والترفيه، ومجموعة الأدوات، ومجالات السلامة، مما يتيح موثوقية أعلى، وتطوير سريع، ودمج سلس للمركبات المعرفة بالبرمجيات من الجيل التالي.

- يناير 2025: وقعت شركة Qualcomm تعاونًا متعدد السنوات مع Google لدمج الذكاء الاصطناعي التوليدي في منصات قمرة القيادة الرقمية. تتيح هذه الشراكة معالجة الذكاء الاصطناعي المتقدمة على الجهاز، والتخصيص في الوقت الفعلي، وواجهات متعددة الوسائط، وتصور محسّن لمساعدة السائق مدعومًا بمنصات Snapdragon Automotive وأنظمة الذكاء الاصطناعي من Google لمركبات الجيل التالي.

- سبتمبر 2024: كشفت ماروتي سوزوكي عن تفاصيل سيارة e-Vitara القادمة، حيث سلطت الضوء على قمرة القيادة الرقمية المطورة المزودة بشاشة لمس كبيرة، وميزات متصلة متقدمة، وشاشة عرض محسنة لمعلومات السائق. يدمج النظام استجابة HMI المحسنة والتصور الخاص بالمركبة الكهربائية لدعم الإدارة الفعالة للطاقة وتفاعل المستخدم.

- يناير 2024: كشفت شركة Stellantis أن فرقها الهندسية في الهند تعمل على تطوير مقصورات قيادة رقمية تعمل بالذكاء الاصطناعي وتتميز بواجهة ذكية للتفاعل بين البشر (HMI)، وتخصيص في الوقت الفعلي، وواجهات تعتمد على الصوت، ومساعدة تنبؤية. تستفيد الأنظمة من نماذج التعلم الآلي المتقدمة ومنصات الحوسبة المركزية لتعزيز تجربة المستخدم عبر مركبات Stellantis المستقبلية على مستوى العالم.

تغطية التقرير

يوفر تحليل سوق قمرة القيادة الرقمية للسيارات العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. يتضمن تفاصيل حول ديناميكيات السوق واتجاهات سوق قمرة القيادة الرقمية للسيارات المتوقع أن تقود السوق في الفترة المتوقعة. فهو يقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الرئيسية في صناعة السيارات، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل نطاق تقرير السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 9.8% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون، وتقنية العرض، ونوع السيارة، والدفع، ومستوى التحكم الذاتي، وحجم العرض، والمنطقة |

| حسب المكون |

|

| بواسطة تكنولوجيا العرض |

|

| حسب نوع السيارة |

|

| بواسطة الدفع |

|

| حسب مستوى الحكم الذاتي |

|

| حسب حجم العرض |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 34.74 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 80.23 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 20.61 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 9.8٪ خلال الفترة المتوقعة.

قاد قطاع سيارات الدفع الرباعي السوق من حيث نوع السيارة.

يؤدي الطلب المتزايد على تجارب القيادة المتصلة والغامرة إلى تعزيز نمو السوق.

ومن بين اللاعبين الرئيسيين في سوق قمرة القيادة الرقمية للسيارات شركات Bosch وContinental وHarman وAptiv وVisteon وPanasonic وHyundai Mobis.

استحوذت منطقة آسيا والمحيط الهادئ على الحصة الأكبر من السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة