حجم سوق الأنظمة المدمجة في السيارات، والمشاركة وتحليل الصناعة، حسب النوع (الأجهزة والبرامج)، حسب نوع السيارة (هاتشباك/سيدان، سيارات الدفع الرباعي، المركبات الخفيفة، والمركبات الثقيلة)، حسب التطبيق (مجموعة نقل الحركة وإدارة الطاقة، الشاسيه وإلكترونيات الهيكل، السلامة ومساعدة السائق، المعلومات والترفيه والواجهة بين الإنسان والآلة (HMI) والاتصال وتكنولوجيا المعلومات)، حسب الدفع (ICE، HEV، وEV)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

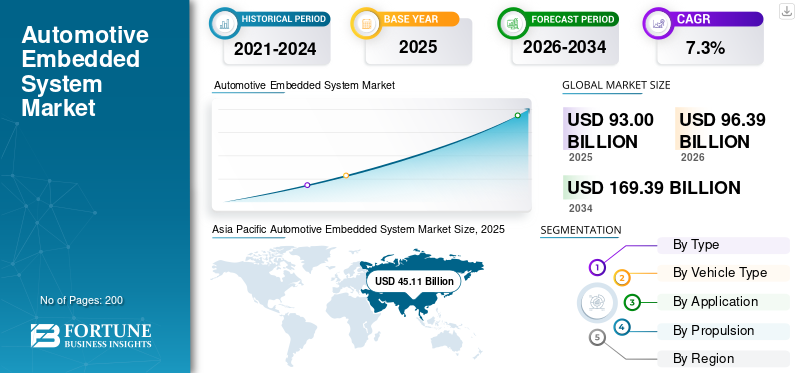

بلغت قيمة سوق الأنظمة المدمجة للسيارات العالمية 93.00 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 96.39 مليار دولار أمريكي في عام 2026 إلى 169.39 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 7.3٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة سوقية بلغت 48.51٪ في عام 2025.

يشير السوق إلى الصناعة العالمية التي تركز على تصميم وتطوير وتكامل وتسويق أنظمة الأجهزة والبرامج المخصصة المدمجة داخل المركبات لأداء وظائف تحكم ومراقبة واتصالات وسلامة محددة. وتتكون هذه الأنظمة من وحدات التحكم الدقيقة،أجهزة الاستشعاروالمحركات والبرامج المدمجة وأنظمة التشغيل في الوقت الفعلي (RTOS) التي تعمل بشكل جماعي على تمكين وظائف السيارة مثل التحكم في مجموعة نقل الحركة وإلكترونيات الجسم والمعلومات والترفيه وأنظمة مساعدة السائق المتقدمة (ADAS) وشبكات المركبات.

ويعود نمو السوق في المقام الأول إلى زيادة كهربة المركبات، وزيادة اعتماد أنظمة مساعدة السائق المتقدمة وتقنيات القيادة الذاتية، وزيادة طلب المستهلكين على ميزات السلامة والراحة والاتصال المعززة. تعمل المهام التنظيمية المتعلقة بسلامة المركبات والانبعاثات، مثل التحكم الإلكتروني الإلزامي بالثبات، وأنظمة الكبح المتقدمة، والتشخيص في الوقت الفعلي، على تسريع تكامل النظام المدمج. بالإضافة إلى ذلك، فإن التحول نحو المركبات المعرفة بالبرمجيات، والتحديثات عبر الهواء (OTA)، والأنظمة البيئية للسيارات المتصلة يزيد من تعقيد وقيمة المحتوى للإلكترونيات المدمجة لكل مركبة، وبالتالي يعمل كمحرك رئيسي لنمو السوق عبر قطاعات سيارات الركاب والمركبات التجارية.

يتم توحيد سوق الأنظمة المدمجة في السيارات بشكل معتدل، حيث يستثمر كبار مصنعي المعدات الأصلية وموردي المستوى الأول في منصات التحليلات التنبؤية. بعض الشركات الرائدة هي Continental AG، وBosch، وDelphi Technologies، وSiemens Mobility، وGarrett Motion، وZF Friedrichshafen. تعد منصات الصيانة المستندة إلى السحابة وبرامج التشخيص المدعمة بالذكاء الاصطناعي والتعاون مع شركات تصنيع السيارات هي محور التركيز الأساسي لهذه الشركات لزيادة المعروض من المنتجات. Pitstop، وNoregon Systems، وUptake Technologies هي شركات قادمة تقدم حلولاً قائمة على التعلم الآلي مع رؤى حول صحة المركبات في الوقت الفعلي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق النظام المدمج في السيارات

- حجم السوق عام 2025: 93.00 مليار دولار أمريكي

- حجم السوق عام 2026: 96.39 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 169.39 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.3% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الأنظمة المدمجة للسيارات بحصة بلغت 48.51٪ في عام 2025.

- من المتوقع أن يشهد قطاع توليد القوة وإدارة الطاقة أسرع نمو بمعدل نمو سنوي مركب يبلغ 8.3٪ خلال الفترة المتوقعة.

- من المتوقع أن يسجل قطاع السيارات الكهربائية الهجينة أعلى معدل نمو، ليتوسع بمعدل نمو سنوي مركب قدره 8.9% خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

لا تزال منطقة آسيا والمحيط الهادئ هي السوق الإقليمية الرائدة، مدعومة بإنتاج المركبات المرتفع، وتزايد اعتماد السيارات الكهربائية، وزيادة تكامل تقنيات المركبات المتصلة عبر مراكز تصنيع السيارات الرئيسية.

أمريكا الشمالية

تستفيد أمريكا الشمالية من الطلب القوي على أنظمة مساعدة السائق المتقدمة، ونظام المعلومات والترفيه، وحلول المركبات المتصلة، مدعومًا بوجود مصنعي المعدات الأصلية الرائدين، وشركات أشباه الموصلات، ومقدمي التكنولوجيا.

أوروبا

لا تزال أوروبا تشهد نموًا مطردًا بسبب لوائح الانبعاثات الصارمة، ومعايير سلامة المركبات المتقدمة، وزيادة نشر الأنظمة المدمجة في المركبات المتميزة والمتوسطة المدى.

نحن.

يعتمد السوق على زيادة اعتماد المركبات المعرفة بالبرمجيات، وأنظمة مساعدة السائق المتقدمة، وارتفاع طلب المستهلكين على ميزات التنقل المتصلة.

اليابان

إن القدرات القوية لتصنيع السيارات، والاعتماد السريع لتقنيات المركبات الذكية، والاستثمار المستمر في تطوير المركبات الهجينة والكهربائية، تدعم نمو السوق.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

إن التكامل المتزايد بين أنظمة مساعدة السائق المتقدمة وتقنيات سلامة المركبات يدفع نمو السوق

التكامل المتزايد لأنظمة مساعدة السائق المتقدمة (ADAS)تعد تقنيات سلامة المركبات محركًا رئيسيًا لنمو سوق الأنظمة المدمجة في السيارات، حيث يولي صانعو السيارات الأولوية بشكل متزايد للسلامة والأتمتة والامتثال التنظيمي. تعتمد وظائف مساعد السائق المساعد، مثل نظام تثبيت السرعة التكيفي، والتحذير من مغادرة المسار، وتجنب الاصطدام الأمامي، والفرملة التلقائية في حالات الطوارئ، وأنظمة مراقبة السائق، على بنيات مدمجة معقدة تدمج أجهزة الاستشعار ووحدات التحكم الإلكترونية (ECUs) والبرامج المدمجة في الوقت الفعلي. ويعود الاعتماد المتزايد لهذه الأنظمة إلى لوائح السلامة الصارمة على مستوى العالم، بما في ذلك ميزات السلامة الإلزامية ومتطلبات تصنيف اختبارات التصادم الأعلى في أسواق السيارات الرئيسية. بالإضافة إلى ذلك، فإن الطلب المتزايد من قبل المستهلكين على تعزيز سلامة وراحة القيادة، خاصة في سيارات الركاب، يدفع مصنعي المعدات الأصلية إلى تقديم ميزات مساعد السائق المساعد عبر الطرازات متوسطة المدى والمبتدئة. تعمل التطورات التكنولوجية في دمج أجهزة الاستشعار والذكاء الاصطناعي ومنصات الحوسبة عالية الأداء على زيادة المحتوى المدمج لكل مركبة.

- في يونيو 2025، قدمت ماهيندرا وماهيندرا أنظمة مساعدة السائق المتقدمة من المستوى الثاني (ADAS) في طراز Scorpio-N. بالإضافة إلى ذلك، أطلقت الشركة طراز Z8T جديدًا، مما يعزز جاذبية مجموعة Z8 المتميزة وإمكانية الوصول إليها. كما قدمت الشركة أيضًا المستوى الثاني من أنظمة مساعدة السائق المتقدمة في طراز Z8L المتميز مع ميزات مثل:

- تحذير من الاصطدام الأمامي

- الكبح التلقائي في حالات الطوارئ

- نظام تثبيت السرعة التكيفي مع خاصية التوقف والانطلاق

- مساعدة الطيار الذكية

- تحذير مغادرة المسار

- مساعدة الحفاظ على المسار

- التعرف على إشارة المرور

- مساعدة الشعاع العالي

قيود السوق

قد يؤدي تقلب سلسلة توريد أشباه الموصلات ونقص المكونات إلى الحد من نمو السوق

يمثل تقلب سلسلة توريد أشباه الموصلات والنقص المستمر في المكونات عائقًا كبيرًا للسوق، مما يؤثر بشكل مباشر على استمرارية الإنتاج واعتماد التكنولوجيا. تعتمد الأنظمة المدمجة في السيارات بشكل كبير على وحدات التحكم الدقيقة والمعالجات ورقائق الذاكرة وأجهزة الاستشعار ودوائر إدارة الطاقة من فئة السيارات، والتي تتطلب جميعها دورات تأهيل طويلة ومعايير موثوقية صارمة. فقد أدت الاضطرابات الناجمة عن التوترات الجيوسياسية، والقيود التجارية، والكوارث الطبيعية، والقيود المفروضة على القدرات في مسابك أشباه الموصلات، إلى تمديد فترات التسليم وتقلب أسعار المكونات. تؤثر هذه التحديات بشكل غير متناسب على قطاع السيارات بسبب انخفاض أولوياته مقارنة بالإلكترونيات الاستهلاكية في تخصيص أشباه الموصلات. ونتيجة لذلك، يواجه مصنعو المعدات الأصلية وموردو المستوى الأول تأخيرات في إنتاج المركبات، وتأجيل إطلاق الميزات المدمجة المكثفة مثل أنظمة مساعدة السائق المتقدمة، وزيادة تكاليف الشراء. على الرغم من الاستثمارات طويلة الأجل في التصنيع المحلي وتنويع سلسلة التوريد، فإن تقلبات أشباه الموصلات لا تزال بمثابة عائق هيكلي أمام نمو سوق الأنظمة المدمجة في السيارات.

فرص السوق

توسيع نطاق المركبات المتصلة وتحديث الأنظمة البيئية عبر الهواء (OTA) يخلق آفاقًا للنمو

يمثل التوسع في تقنيات المركبات المتصلة وأنظمة التحديث عبر الهواء (OTA) فرصة كبيرة في السوق، حيث تعمل المركبات كمنصات متصلة رقميًا. تلعب الأنظمة المضمنة دورًا حاسمًا في تمكين تبادل البيانات في الوقت الفعلي، والتواصل بين المركبات والسحابة، وتكنولوجيا المعلومات والترفيه، والتشخيص عن بعد. يسمح الاعتماد المتزايد لتحديثات OTA لمصنعي المعدات الأصلية بنشر تحسينات البرامج وتصحيحات الأمان وترقيات الميزات عن بعد دون الحاجة إلى تدخلات الخدمة المادية، مما يؤدي إلى تحسين إدارة دورة حياة السيارة وتجربة العملاء بشكل كبير. يؤدي هذا التحول إلى زيادة الطلب على المعالجات والبرامج الوسيطة ووحدات الاتصال المضمنة الآمنة وعالية الأداء القادرة على دعم الاتصال المستمر وسلامة البيانات. بالإضافة إلى ذلك، تمكن البنى التي تدعم OTA شركات صناعة السيارات من تقديم ميزات قائمة على الاشتراك ونماذج تحقيق الدخل بعد البيع، مما يؤدي إلى توسيع فرص الإيرادات. مثلالأمن السيبرانيمع زيادة المتطلبات وحجم البيانات، من المتوقع أن يكتسب موفرو الأنظمة المدمجة الذين يقدمون تشفيرًا قويًا وإقلاعًا آمنًا وإمكانات إدارة التحديث ميزة تنافسية. وبشكل عام، فإن التوسع السريع للأنظمة البيئية المتصلة والممكّنة عبر OTA يعزز الأهمية الإستراتيجية للأنظمة المدمجة في المركبات الحديثة.

اتجاهات سوق النظام المدمج في السيارات

زيادة استخدام أنظمة تشغيل السيارات وتوحيد البرمجيات الوسيطة

يعد الاعتماد المتزايد لأنظمة تشغيل السيارات وتوحيد البرامج الوسيطة اتجاهًا رئيسيًا للسوق يشكل سوق الأنظمة المدمجة للسيارات، حيث يسعى مصنعو المعدات الأصلية إلى إدارة التعقيد المتزايد للبرامج وتحسين كفاءة التطوير. تتيح أنظمة تشغيل السيارات القياسية ومنصات البرامج الوسيطة الاتصال السلس بين مكونات الأجهزة وبرامج التطبيقات وشبكات المركبات، مما يقلل الاعتماد على الحلول الخاصة. يدعم هذا النهج إعادة استخدام البرامج بشكل أكبر عبر منصات المركبات ومتغيرات الطراز، مما يقلل بشكل كبير من وقت التطوير وتكاليفه. بالإضافة إلى ذلك، تسهل البرامج الوسيطة الموحدة التكامل الأسهل للوظائف المتقدمة مثل ADAS، والاتصال، وتحديثات OTA مع ضمان الامتثال لمتطلبات السلامة الوظيفية والأمن السيبراني.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

هيمنة قطاع الأجهزة مدفوعة بارتفاع المحتوى الإلكتروني والدور الحاسم لمكونات السيارات

على أساس النوع، يتم تصنيف السوق إلى الأجهزة والبرمجيات.

يهيمن قطاع الأجهزة على حصة سوق الأنظمة المدمجة في السيارات نظرًا للدور الحاسم للمكونات المادية في وظائف السيارة وسلامتها. تتضمن الأجهزة المدمجة في السيارات وحدات التحكم الدقيقة (MCUs)،المعالجات الدقيقة(وحدات MPU)، وأجهزة الاستشعار، والمشغلات، وأجهزة الذاكرة، ودوائر الاتصالات المتكاملة، وكلها ضرورية لتنفيذ وظائف التحكم والمراقبة في الوقت الفعلي. وترجع هذه الهيمنة إلى المحتوى الإلكتروني المتزايد لكل مركبة، لا سيما مع الاعتماد المتزايد على أنظمة مساعدة السائق المتقدمة، والكهرباء، وتقنيات المركبات المتصلة. تتطلب التطبيقات المتقدمة مثل أنظمة السلامة القائمة على الرادار، وأنظمة إدارة البطارية (BMS)، ومنصات حوسبة المركبات المركزية، أجهزة عالية الأداء من فئة السيارات مع شهادات موثوقية وسلامة صارمة.

من المتوقع أن ينمو قطاع البرمجيات بأسرع معدل نمو سنوي مركب يبلغ 8.1% خلال فترة التحليل.

حسب نوع السيارة

تهيمن سيارات الدفع الرباعي بفضل تحديد المواقع المتميز والتكامل العالي للتقنيات المدمجة المتقدمة

من حيث نوع السيارة، يتم تصنيف السوق إلى هاتشباك/سيدان، وسيارات الدفع الرباعي، والمركبات الخفيفة، والمركبات الثقيلة.

تهيمن سيارات الدفع الرباعي على الحصة السوقية لأنظمة السيارات المدمجة حسب نوع السيارة، نظرًا لارتفاع متوسط سعر بيعها، وموقعها المتميز، وتكاملها الأكبر مع الميزات الإلكترونية المتقدمة. تشتمل سيارات الدفع الرباعي عادةً على مجموعة واسعة من الأنظمة المدمجة، بما في ذلك أنظمة مساعدة السائق المتقدمة المتقدمة، ونظام المعلومات والترفيه متعدد المناطق، وقمرة القيادة الرقمية، ووحدات التحكم في مجموعة نقل الحركة، وحلول الاتصال. أدى تفضيل المستهلك للسلامة والراحة وميزات القيادة الذكية إلى قيام مصنعي المعدات الأصلية بإعطاء الأولوية لسيارات الدفع الرباعي لنشر التقنيات المدمجة من الجيل التالي.

- أطلقت شركة Tesla برنامجًا تجريبيًا لخدمة FSD غير الخاضعة للرقابة في أوستن، تكساس، في يونيو 2025. وتدعم هذه المبادرة التقدم المستمر في الذكاء الاصطناعي والأنظمة المدمجة، بما في ذلك مكونات الأجهزة 4.0 (AI4) FSD وكاميرا المصد الأمامي الجديدة في المركبات المحدثة لتحسين الوعي البيئي.

ومن المتوقع أن يسجل قطاع سيارات الدفع الرباعي معدل نمو سنوي مركب قدره 8.0٪، مما يعرض أسرع نمو خلال فترة التحليل.

عن طريق التطبيق

هيمنة تطبيقات توليد القوة وإدارة الطاقة المدفوعة بمتطلبات الكهرباء والامتثال للانبعاثات

استنادًا إلى التطبيق، يتم تقسيم السوق إلى مجموعة نقل الحركة وإدارة الطاقة، وإلكترونيات الهيكل والجسم، والسلامة ومساعدة السائق، ونظام المعلومات والترفيه والواجهة بين الإنسان والآلة (HMI)، والاتصال وتكنولوجيا المعلومات.

تهيمن مجموعة نقل الحركة وإدارة الطاقة على السوق نظرًا لدورهما الحاسم في أداء السيارة وكفاءتها والامتثال التنظيمي. تتحكم الأنظمة المدمجة في هذا القطاع في إدارة المحرك، وأنظمة النقل، وأنظمة إدارة البطارية (BMS)، وإلكترونيات الطاقة، والإدارة الحرارية عبر ICE، والهجين، والمركبات الكهربائية. أدى الاعتماد المتزايد على مجموعات نقل الحركة المكهربة إلى زيادة كبيرة في تعقيد وقيمة وحدات التحكم وأجهزة الاستشعار وبرامج الوقت الفعلي المطلوبة لتحسين الطاقة والسلامة. تعمل اللوائح الصارمة المتعلقة بالانبعاثات وكفاءة استهلاك الوقود على زيادة الطلب على أنظمة التحكم الإلكترونية الدقيقة.

من المتوقع أن ينمو قطاع نقل الحركة وإدارة الطاقة بمعدل نمو سنوي مركب يبلغ 8.3%، مما يُظهر أسرع نمو خلال فترة التحليل.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة الدفع

هيمنة محرك ICE مدفوع بقاعدة كبيرة مثبتة وتحسين مجموعة نقل الحركة المستندة إلى التنظيم

على أساس الدفع، يتم تقسيم السوق إلى ICE، EV، وHEV.

يستمر قطاع ICE في السيطرة على سوق الأنظمة المدمجة في السيارات نظرًا للقاعدة العالمية الكبيرة المثبتة للمركبات التقليدية وإنتاجها المستمر في كل من الأسواق المتقدمة والناشئة. تُستخدم الأنظمة المدمجة في مركبات ICE على نطاق واسع لوحدات التحكم في المحرك (ECUs)، والتحكم في ناقل الحركة، وحقن الوقود، وتوقيت الإشعال، ومراقبة الانبعاثات، والتشخيص على متن الطائرة. تجبر لوائح الانبعاثات الصارمة ومعايير كفاءة استهلاك الوقود مصنعي المعدات الأصلية على نشر وحدات تحكم وأجهزة استشعار مدمجة متطورة بشكل متزايد لتحسين الاحتراق وتقليل الملوثات.

- في مارس 2024، قدمت تويوتا إصدارات محدثة من محرك الاحتراق الداخلي (ICE) لطرازي كورولا وكامري. تتميز هذه المركبات بأنظمة إدارة المحرك المدمجة المحسنة والمصممة لتلبية المعايير التنظيمية الصارمة. وهذا يسمح بالمراقبة المستمرة لصحة المحرك وأدائه. يؤدي ذلك إلى تحسين توصيل الوقود لتحقيق الكفاءة وتقليل الانبعاثات.

ومن المتوقع أن ينمو قطاع السيارات الهجينة الكهربائية بمعدل نمو سنوي مركب يبلغ 8.9%، مما يعرض أسرع نمو خلال فترة التحليل.

التوقعات الإقليمية لسوق الأنظمة المدمجة للسيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Automotive Embedded System Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن منطقة آسيا والمحيط الهادئ على سوق الأنظمة المدمجة في السيارات نظرًا لارتفاع حجم إنتاج المركبات، والاعتماد السريع للتكنولوجيا، وتوسيع قواعد تصنيع السيارات في جميع أنحاء الصين واليابان وكوريا الجنوبية والهند. وتستفيد المنطقة من الطلب القوي على كل من مركبات الركاب والمركبات التجارية، إلى جانب زيادة تكامل الأنظمة المدمجة عبر قطاعات السوق الكبيرة والقطاعات المتميزة. وتدفع الصين، على وجه الخصوص، النمو من خلال التبني القوي للسيارات الكهربائية، ومنصات السيارات المتصلة، وتقنيات قمرة القيادة الذكية.

- على سبيل المثال، في أغسطس 2024، أطلقت BYD سيارة Song Plus DM-i المحدثة في الصين، حيث دمجت ميزات ADAS المتقدمة مثل نظام تثبيت السرعة التكيفي، ومساعدة الحفاظ على المسار، ونظام معلومات ترفيهي ذكي مدعوم بميزات منصة حوسبة مدمجة مركزية يتم تقديمها بشكل متزايد في قطاعات الأسعار متوسطة المدى.

أمريكا الشمالية

تمثل أمريكا الشمالية سوقًا متقدمًا تقنيًا للأنظمة المدمجة في السيارات، مدفوعة بالاعتماد القوي على أنظمة مساعدة السائق المتقدمة، وتقنيات المركبات المتصلة، وهندسة المركبات المحددة بالبرمجيات. تستفيد المنطقة من وجود مصنعي المعدات الأصلية الرائدين وموردي المستوى الأول وشركات أشباه الموصلات، لا سيما في الولايات المتحدة. ارتفاع الطلب الاستهلاكي على ميزات السلامة والمعلومات والترفيه والاتصال خاصة في سيارات الدفع الرباعي وشاحنات صغيرةيستمر في دعم تكامل النظام المضمن.

أوروبا

تعد أوروبا سوقًا رئيسيًا للأنظمة المدمجة في السيارات، مدفوعة بأنظمة الانبعاثات الصارمة، ومتطلبات السلامة المتقدمة، والتغلغل القوي للمركبات المتميزة والمتوسطة ذات المحتوى الإلكتروني العالي. تعتبر شركات تصنيع المعدات الأصلية الأوروبية في طليعة نشر الأنظمة المدمجة لتحسين مجموعة نقل الحركة، ونظام مساعدة السائق المتقدم، وهياكل المركبات المركزية. إن تبني المنطقة المبكر لمعايير السلامة الوظيفية والأمن السيبراني يدعم الطلب على البرامج والأجهزة المدمجة المتطورة.

بقية العالم

تمثل بقية دول العالم، بما في ذلك أمريكا اللاتينية والشرق الأوسط وأفريقيا، سوقًا ناشئة للأنظمة المدمجة في السيارات. ويعود النمو في هذه المناطق في المقام الأول إلى الزيادات التدريجية في إنتاج المركبات، وزيادة الوعي بالسلامة، وتحسين الأطر التنظيمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إعادة تشكيل المنافسة الرائدة في مجال الحوسبة المدمجة ومنصات البرامج والتحالفات السحابية

يهيمن على سوق الأنظمة المدمجة في السيارات كبار الموردين وشركات التكنولوجيا من المستوى الأول مثل Bosch Mobility Solutions وContinental AG وZF Friedrichshafen AG وSiemens وNXP Semiconductors وRenesas Electronics وQualcomm. توفر هذه المشغلات أجهزة مدمجة ومنصات برمجية وبرامج وسيطة تدعم التحكم في مجموعة نقل الحركة ونظام مساعد السائق المساعد والاتصال وتطبيقات المعلومات والترفيه. يعتمد التمايز التنافسي على الشراكات القوية مع مصنعي المعدات الأصلية، والاستثمارات في هياكل المركبات المعرفة بالبرمجيات، والقدرات في مجال السلامة الوظيفية والأمن السيبراني.

تتمثل إحدى الرافعات التنافسية الرئيسية في جاهزية المركبات المعرفة بالبرمجيات (SDV)، حيث يقوم اللاعبون بتجميع الأجهزة المضمنة مع طبقات برمجية موحدة لتقليل عبء تكامل OEM. على سبيل المثال، ركزت شركتا Bosch وMicrosoft على نهج منصة برمجيات السيارة إلى السحابة الذي يهدف إلى تقليل تعقيد التكامل وتمكين تحديثات OTA على نطاق الأسطول. وفي الوقت نفسه، ركزت كونتيننتال على التطوير القائم على السحابة وأساليب المحاكاة الافتراضية لتسريع دورات البرامج المدمجة لأجهزة الكمبيوتر عالية الأداء في المركبات.

قائمة الشركات الرئيسية لأنظمة السيارات المدمجة

- روبرت بوش GmbH(ألمانيا)

- كونتيننتال إيه جي (ألمانيا)

- زد إف فريدريشهافين إيه جي (ألمانيا)

- شركة دينسو (اليابان)

- أبتيف بي إل سي (أيرلندا)

- فاليو سا (فرنسا)

- شركة ماجنا الدولية (كندا)

- شركة هيتاشي أستيمو المحدودة(اليابان)

- هيونداي موبيس (كوريا الجنوبية)

- فورفيا (فوريسيا + هيلا) (فرنسا)

- إن إكس بي لأشباه الموصلات(هولندا)

- انفينيون تكنولوجيز ايه جي(ألمانيا)

- تكساس إنسترومنتس إنكوربوريتد(نحن.)

- شركة رينيساس للإلكترونيات (اليابان)

- إس تي ميكروإلكترونيكس (سويسرا)

- شركة Vector Informatik GmbH (ألمانيا)

- أنظمة نهر الرياح (الولايات المتحدة)

التطورات الصناعية الرئيسية

- ديسمبر 2025: أعلنت شركة جنرال موتورز أن سيارات مختارة من كاديلاك وشفروليه لعامي 2025 و2026 ستتلقى قريبًا تكامل Apple Music الأصلي مباشرةً في أنظمة المعلومات والترفيه الخاصة بها عبر تحديث عبر الهواء (OTA). ويعكس هذا التحسين اتجاهات أوسع في مجال السياراتالأنظمة المدمجةحيث يقوم صانعو السيارات بشكل متزايد بدمج تطبيقات الوسائط المتعددة الغنية والخدمات المتصلة مباشرة في النظم البيئية لبرامج المركبات.

- ديسمبر 2025: أعلنت نيسان عن خطط لتطوير نظام قيادة مستقل قائم على الكاميرا يشبه نظام تسلا، بالشراكة مع Wayve المتخصص في الذكاء الاصطناعي، مستهدفًا إطلاق نماذج مثل Armada وPathfinder وRogue بحلول عام 2028 لتسليط الضوء على تكامل برامج ADAS وAI المدمجة في المستقبل.

- يوليو 2024:أطلقت فولكس فاجن سيارة جولف محدثة تتميز بمحتوى مدمج جديد في المقام الأول من خلال بنية إلكترونية مطورة، بما في ذلك نظام المعلومات والترفيه MIB4 (مصفوفة المعلومات والترفيه النموذجية، الجيل 4) وتكامل ADAS الجديد. تعتبر الأجهزة والبرامج الخاصة بأنظمة المعلومات والترفيه جديدة تمامًا، استنادًا إلى منصة MIB من الجيل الرابع. وهذا يوفر أداءً أسرع واستقرارًا محسنًا لوظائف مثل التنقل، وApp-Connect، والبث، والتحكم في تكييف الهواء.

- مايو 2025: أطلقت شركة XPENG سيارة MONA M03 Max، وهي سيارة سيدان هاتشباك كهربائية بالكامل، تقدم أنظمة مساعدة السائق المتقدمة المتقدمة وميزات متميزة بسعر يمكن الوصول إليه يبلغ 20,000 دولار أمريكي في سوق السيارات الكهربائية الصينية.

- يناير 2024:طرحت هيونداي سيارة Creta المحدثة للهند المجهزة بنظام ADAS من المستوى 2، وقمرة القيادة الرقمية، وأنظمة المعلومات والترفيه المدمجة المحسنة وأنظمة الاتصال، مما يمثل ترقية كبيرة في المحتوى المدمج لسيارة الدفع الرباعي متوسطة المدى كبيرة الحجم.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.3% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع، نوع السيارة، التطبيق، الدفع، والمنطقة |

|

بواسطة يكتب |

· الأجهزة · برمجة |

|

حسب نوع السيارة |

· هاتشباك/سيدان · سيارات الدفع الرباعي · مركبة خفيفة · مركبة ثقيلة |

|

بواسطة طلب |

· مجموعة نقل الحركة وإدارة الطاقة · إلكترونيات الهيكل والجسم · السلامة ومساعدة السائق · المعلومات والترفيه والواجهة بين الإنسان والآلة (HMI) · الاتصال وتكنولوجيا المعلومات |

|

بواسطة الدفع |

· الجليد · إي في · الهجينة الكهربائية |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب النوع، نوع المركبة، التطبيق، الدفع، والبلد) o الولايات المتحدة (حسب نوع المركبة) o كندا (حسب نوع المركبة) o المكسيك (حسب نوع المركبة) · أوروبا (حسب النوع، نوع المركبة، التطبيق، الدفع، والبلد) o ألمانيا (حسب نوع المركبة) o المملكة المتحدة (حسب نوع المركبة) o فرنسا (حسب نوع المركبة) o بقية أوروبا (حسب نوع المركبة) · منطقة آسيا والمحيط الهادئ (حسب النوع، ونوع المركبة، والتطبيق، ونظام الدفع، والبلد) o الصين (حسب نوع السيارة) o اليابان (حسب نوع المركبة) o الهند (حسب نوع المركبة) o بقية دول آسيا والمحيط الهادئ (حسب نوع المركبة) · بقية دول العالم (حسب النوع ونوع المركبة والتطبيق ونظام الدفع والبلد) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 93.00 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 169.39 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 45.11 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 7.3٪ خلال الفترة المتوقعة.

قاد قطاع سيارات الدفع الرباعي السوق حسب نوع السيارة.

يؤدي التكامل المتزايد بين أنظمة مساعدة السائق المتقدمة وتقنيات سلامة المركبات إلى دفع نمو السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 من حيث الحصة.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة