حجم سوق المواد خفيفة الوزن للسيارات، والمشاركة وتحليل الصناعة، حسب نوع المادة (المعادن، والمواد المركبة، والبلاستيك والبوليمرات، وغيرها)، حسب التطبيق (الجسم باللون الأبيض، ومكونات مجموعة نقل الحركة، والمكونات الداخلية، وغيرها)، حسب نوع المركبة (مركبات الركاب، والمركبات التجارية الخفيفة، والمركبات التجارية الثقيلة)، حسب عملية التصنيع (الختم، والصب، وقولبة الحقن، وغيرها)، حسب نوع الدفع (ICE والكهرباء)، والإقليمية توقعات 2026-2034

رؤى السوق الرئيسية

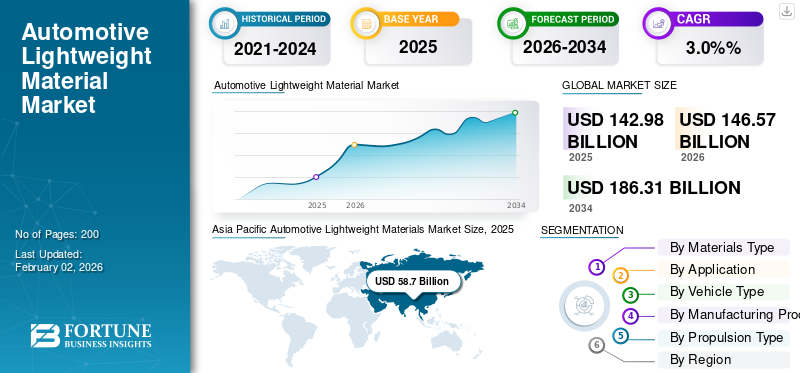

بلغت قيمة سوق المواد خفيفة الوزن العالمية للسيارات 142.98 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 146.57 مليار دولار أمريكي في عام 2026 إلى 186.31 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 3.0٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة سوقية بلغت 41.05٪ في عام 2025.

المواد خفيفة الوزن للسيارات هي مواد متخصصة مصممة لتقليل الوزن الإجمالي للمركبة مع الحفاظ على القوة والسلامة والمتانة، وتلبية الطلب المتزايد على المواد خفيفة الوزن عبر صناعة السيارات. وتشمل هذه المواد الفولاذ المتقدم عالي القوة (AHSS)، والألومنيوم، وسبائك المغنيسيوم، والبلاستيك،ألياف الكربونالبوليمرات المسلحة والمواد المركبة والمعادن غير الحديدية الأخرى. الغرض الأساسي منها هو تقليل الوزن دون المساس بالسلامة الهيكلية.

ومن خلال دمج المواد خفيفة الوزن في أنظمة المركبات الرئيسية مثل الجسم والهيكل والتعليق والأجزاء الداخلية، يمكن لشركات صناعة السيارات تحقيق كفاءة محسنة في استهلاك الوقود وأداء محسّن وامتثال تنظيمي أفضل. مع تزايد تفضيل المستهلكين للمركبات الموفرة للوقود، أصبح الوزن الخفيف جزءًا أساسيًا من هندسة السيارات الحديثة.

يؤدي تقليل وزن السيارة إلى تعزيز كفاءة الطاقة بشكل مباشر وتقليل انبعاثات الكربون. في المركبات التقليدية ذات محركات الاحتراق الداخلي، يؤدي الوزن الخفيف إلى تحسين الاقتصاد في استهلاك الوقود ويدعم الطلب المتزايد على حلول التنقل الموفرة للوقود. وفي السيارات الكهربائية (EVs)، تعمل على توسيع نطاق القيادة، وتقليل متطلبات حجم البطارية، وتقليل تكاليف النظام الإجمالية. جعلت متطلبات الاستدامة العالمية ومعايير الانبعاثات الصارمة من الوزن الخفيف أحد أكثر الاستراتيجيات فعالية لشركات صناعة السيارات لتحقيق الأهداف البيئية. كما توفر المركبات الأخف وزنًا أداءً محسنًا للتسارع والتعامل والكبح، مما يزيد من الطلب على المواد خفيفة الوزن للسيارات في تصميمات سيارات الجيل التالي.

يتطور السوق بسرعة، مدفوعًا بالتقدم في علوم المواد وتقنيات التصنيع. يتبنى صانعو السيارات بشكل متزايد هياكل مركبات متعددة المواد تجمع بين الفولاذ والألومنيوم والمواد المركبة لتحسين القوة والوزن. تسمح عمليات التصنيع المتقدمة مثل الختم الساخن، والتشكيل المائي، وقولبة نقل الراتنج (RTM)، والتصنيع الإضافي بإنشاء هياكل معقدة وخفيفة الوزن على نطاق واسع. وفي الوقت نفسه، أصبحت الاستدامة أولوية رئيسية، مع تزايد الاهتمام بالألمنيوم المعاد تدويره، والبوليمرات الحيوية، وأنظمة المواد ذات الحلقة المغلقة للحد من انبعاثات دورة الحياة والنفايات الصناعية، مما يعزز التحول نحو منصات المركبات الأخف وزنا والفعالة في استهلاك الوقود.

ويدفع قادة الصناعة هذا التحول. تعمل شركات مثل ArcelorMittal، وPOSCO، وNippon Steel على تطوير فولاذ خفيف الوزن وعالي القوة مصمم خصيصًا لهياكل السيارات الكهربائية. تعمل Novelis وHydro وConstellium على توسيع حلول الألومنيوم للأجزاء الهيكلية والهيكل باللون الأبيض لتلبية الطلب العالمي على مواد السيارات خفيفة الوزن. تعمل BASF وCovestro على تطوير المواد البلاستيكية الهندسية ومركبات البوليمر للتصميمات الداخلية خفيفة الوزن ومكونات الإدارة الحرارية، مما يساعد شركات صناعة السيارات على تحقيق أهداف تحسين كفاءة استهلاك الوقود. وفي الوقت نفسه، تواصل شركة Toray Industries وTeijin قيادة الابتكار في مجال ألياف الكربون والمركبات البلاستيكية الحرارية، حيث تقدم مواد عالية الأداء لكل من السيارات الفاخرة والموفرة للوقود في السوق الشامل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق المواد خفيفة الوزن للسيارات

- حجم السوق عام 2025: 142.98 مليار دولار أمريكي

- حجم السوق عام 2026: 146.57 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 186.31 مليار دولار أمريكي

- معدل النمو السنوي المركب: 3.0% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق المواد خفيفة الوزن للسيارات بحصة قدرها 41.05% في عام 2025.

- من المتوقع أن ينمو قطاع المواد المركبة بأسرع وتيرة، حيث يُظهر معدل نمو سنوي مركب يبلغ 4.3٪ خلال الفترة المتوقعة.

- ومن المتوقع أن يشهد قطاع المكونات الداخلية أعلى معدل نمو، بمعدل نمو سنوي مركب يبلغ 4.2% خلال فترة التحليل.

آسيا والمحيط الهادئ

سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية في عام 2025، ومن المتوقع أن تظل محرك نمو الصناعة طوال الفترة المتوقعة.

أمريكا الشمالية

ومن المتوقع أن تصبح أمريكا الشمالية السوق الإقليمية الأسرع نمواً، مدفوعة بارتفاع استثمارات تصنيع السيارات الكهربائية وزيادة اعتماد الألمنيوم والمنصات الفولاذية المتقدمة عالية القوة.

أوروبا

لا تزال أوروبا تمثل سوقًا مهمًا، مدعومة بأنظمة الانبعاثات الصارمة، ومعايير سلامة المركبات، ومبادرات تصنيع السيارات التي تركز على الاستدامة.

نحن.

ويستفيد السوق من التوسع في إنتاج السيارات الكهربائية المحلية، وسلاسل التوريد المحلية، وزيادة الاستثمارات في تقنيات المركبات خفيفة الوزن.

اليابان

تواصل الدولة تعزيز اعتماد المواد خفيفة الوزن من خلال ابتكارات السيارات، واستراتيجيات الكهرباء، وقدرات التصنيع القوية.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

يؤدي ارتفاع كهربة المركبات والحاجة إلى تقليل الوزن إلى تسريع اعتماد المواد خفيفة الوزن

تتعرض شركات صناعة السيارات لضغوط متزايدة لزيادة نطاق السيارات الكهربائية، وتحقيق أهداف أكثر صرامة فيما يتعلق بثاني أكسيد الكربون والاقتصاد في استهلاك الوقود، ولا تزال تقدم مركبات أكبر حجمًا وأكثر أمانًا. تعد المواد خفيفة الوزن مثل AHSS والألمنيوم والبوليمرات المتقدمة من بين الروافع القليلة التي تعمل على تحسين الكفاءة دون المساس بالسلامة. ومن ثم، يقوم مصنعو المعدات الأصلية بإعادة تصميم الهيكل باللون الأبيض والهيكل والهيكل بشكل منهجيبطاريةالهياكل من حولهم، والتي تفضل نمو سوق المواد خفيفة الوزن للسيارات. وتُظهِر دراسات دورة الحياة الحديثة أيضًا أن استخدام الفولاذ المتقدم لتخفيف الوزن من الممكن أن يحقق وفورات كبيرة وطويلة الأجل في الغازات الدفيئة مقارنة بعدم تخفيف الوزن على الإطلاق، مما يزيد من تعزيز الحالة التنظيمية والاستدامة.

- على سبيل المثال، تشير صحيفة حقائق لعام 2025 من المعهد الأمريكي للحديد والصلب إلى أن وزن أسطول مركبات تمت دراسته باستخدام الفولاذ المتقدم عالي القوة (AHSS) يمكن أن يتجنب حوالي 260 مليون طن من انبعاثات مكافئ ثاني أكسيد الكربون بحلول عام 2053 وما يصل إلى 400 مليون طن عند مقارنتها مباشرة بسيناريو الوزن المعتمد على الألومنيوم. وهذا يسلط الضوء على مدى قوة الأهداف المناخية في دفع مصنعي المعدات الأصلية نحو هياكل أخف وزنا وأكثر كفاءة.

قيود السوق

صعوبة إعادة تدوير المركبات ذات المواد المختلطة للحد من اعتمادها على نطاق واسع

تمزج سيارات الجيل التالي بين الفولاذ والألمنيوم والبوليمرات والمواد المركبة والأنظمة الإلكترونية في هياكل متكاملة بإحكام، الأمر الذي يجعل عملية التفكيك عند نهاية عمرها الافتراضي واستعادة المواد عالية الجودة أكثر تعقيداً بكثير من المركبات القديمة التي أغلبها مصنوعة من الفولاذ. يتصارع التقطيع والفصل السائب مع المواد المركبة، والبلاستيك المطلي، والمختلطسبائك الألومنيوم. علاوة على ذلك، بدأت اللوائح التنظيمية القادمة في الأسواق الرئيسية في المطالبة بمحتوى أعلى معاد تدويره وتصميم أفضل للتفكيك. وهذا يثير تساؤلات حول الدائرية والقيمة المتبقية للتصميمات القوية للغاية متعددة المواد، ويعمل بمثابة مكابح لمدى السرعة التي يمكن لمصنعي المعدات الأصلية توسيع نطاقها.

فرص السوق

الاستخدام المتزايد للبنيات متعددة المواد في منصات الجيل التالي يخلق فرصًا لمزيج المواد عالية القيمة

يتم تصميم المنصات الجديدة بشكل متزايد حول "المادة المناسبة في المكان المناسب"، حيث تجمع بين AHSS والألومنيوم والمغنيسيوم والمواد المركبة والبلاستيك الهندسي حيث تضيف أقصى قدر من الأداء لكل كيلوغرام. يتيح هذا النهج متعدد المواد لمصنعي المعدات الأصلية تخصيص الصلابة وأداء التصادم وضوضاء الضوضاء والاهتزاز (NVH) والسلوك الحراري مع تلبية حدود ثاني أكسيد الكربون الأكثر صرامة واحتياجات تعبئة المركبات الكهربائية، مما يفتح الفرص للموردين الذين يمكنهم المشاركة في تطوير الدرجات وربط المفاهيم والمتغيرات منخفضة الكربون لمناطق محددة من السيارة. تُظهر الشراكات بين مصنعي المعدات الأصلية ومنتجي المواد حول الألومنيوم منخفض الكربون والفولاذ المتقدم كيف أصبح ابتكار المواد عالية القيمة جزءًا أساسيًا من خرائط طريق المنصات المستقبلية.

- على سبيل المثال، في عام 2025، أعلنت مرسيدس-بنز أن سيارة CLA الكهربائية الجديدة تستخدم الألومنيوم منخفض الكربون من شركة Norsk Hydro، مما يقلل من بصمة ثاني أكسيد الكربون في مرحلة إنتاج النموذج بحوالي 40٪ مقارنة بسابقه غير الكهربائي. يتم إنتاج المعدن باستخدام الطاقة الكهرومائية ويحتوي على حصة كبيرة من الخردة المعاد تدويرها، مما يوضح كيف تجمع الشركات المصنعة للمعدات الأصلية بين المواد المتقدمة خفيفة الوزن وطرق الإنتاج الأنظف في هياكل الجيل التالي.

اتجاهات سوق المواد خفيفة الوزن للسيارات

زيادة اعتماد الألومنيوم، وAHSS، والبوليمرات الهندسية في هياكل المركبات ومكوناتها

وفي الأسواق العالمية، يتحول مزيج المواد في السيارات والشاحنات الخفيفة بعيدًا عن الفولاذ التقليدي والحديد الزهر نحو الألومنيوم والفولاذ المتقدم والبلاستيك. تظهر بيانات الصناعة والجمعيات أن كيلوغرامات الألومنيوم لكل مركبة تتزايد مع نمو المركبات الكهربائية وأنماط الهيكل الأكبر حجمًا، في حين تشير جمعية الصلب العالمية (worldsteel) إلى أن العديد من هياكل الهيكل الحديثة تحتوي بالفعل على أكثر من 50٪ من AHSS. وفي الوقت نفسه، تستحوذ المواد البلاستيكية والبوليمرات الهندسية على المزيد من الوحدات الأمامية، والهياكل الداخلية، والمكونات الموجودة أسفل غطاء المحرك، سواء من حيث الوزن الخفيف أو دمج الوظائف المعقدة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحديات السوق

تقنيات التصنيع والربط والإصلاح المعقدة للهياكل خفيفة الوزن قد تعيق التوسع السائد

يتطلب إنتاج وإصلاح الهياكل متعددة المواد مجموعة أدوات من أساليب الربط المتقدمة ومراقبة صارمة للغاية للعملية. لا يمكن ببساطة أن تكون الوصلات المتباينة بين الألومنيوم والفولاذ، أو بين المعادن والمواد المركبة، ملحومة نقطيًا، على غرار الفولاذ التقليدي. غالبًا ما يحتاجون إلى مجموعات مصممة خصيصًا من الروابط اللاصقة أو المسامير ذاتية الثقب أو اللحام بالنحاس MIG أو أدوات التثبيت المتخصصة. إصلاح الاصطدام هو أيضًا أكثر تطلبًا. كثيرًا ما تقيد إجراءات تصنيع المعدات الأصلية تسخين أو استقامة أو تقسيم الفولاذ عالي القوة وفائق القوة، ويجب على المتاجر اتباع مصفوفات الإصلاح التفصيلية لتجنب إضعاف الهياكل الحرجة. يؤدي هذا التعقيد إلى زيادة النفقات الرأسمالية، واحتياجات التدريب، وعدم اليقين لكل من شركات تصنيع السيارات وسوق خدمات ما بعد البيع.

تحليل التجزئة

حسب نوع المادة

تهيمن المعادن بسبب قوتها الهيكلية، وفعاليتها من حيث التكلفة، واختراقها العالي للسيارات

بناءً على نوع المادة، يتم تقسيم السوق إلى المعادن والمواد المركبة والبلاستيك والبوليمرات وغيرها.

قطاع المعادن، بما في ذلك الفولاذ المتقدم عالي القوة (AHSS) والسياراتالألومنيوم، تهيمن على الحصة السوقية العالمية لمواد السيارات خفيفة الوزن نظرًا لأدائها الفائق في حالات التصادم وقابليتها للتشكيل وفعاليتها من حيث التكلفة في الإنتاج واسع النطاق. تظل ضرورية للهيكل باللون الأبيض، والهيكل، والإغلاقات، وخاصةً لحاويات بطاريات السيارات الكهربائية. وتعمل سلاسل التوريد الراسخة لديها وأساليب الإنتاج المنخفضة الكربون الناضجة على تعزيز تبني برامج المركبات في السوق الشاملة.

- على سبيل المثال، توفر Novelis صفائح الألومنيوم للمركبات كبيرة الحجم مثل Ford F-150، في حين يستمر استخدام درجات AHSS من ArcelorMittal على نطاق واسع في هياكل الهياكل عبر مصنعي المعدات الأصلية الرئيسيين. ومن المرجح أن تؤدي مثل هذه التطورات إلى تعزيز ريادة المعادن في مجال تخفيف الوزن في السيارات.

من المتوقع أن ينمو قطاع المواد المركبة بأسرع وتيرة، حيث يُظهر معدل نمو سنوي مركب يبلغ 4.3٪ خلال الفترة المتوقعة.

عن طريق التطبيق

يتصدر قطاع الجسم باللون الأبيض بسبب ارتفاع الطلب على تلبية أهداف خفض الوزن

بناءً على التطبيق، ينقسم السوق إلى مكونات الجسم باللون الأبيض، ومكونات مجموعة نقل الحركة، والمكونات الداخلية، وغيرها.

يهيمن قطاع الهيكل الأبيض (BIW) على الطلب القائم على التطبيقات، حيث يقوم صانعو السيارات بشكل متزايد بنشر هياكل الألومنيوم، وAHSS، والمواد المختلطة لتلبية أهداف القدرة على تحمل الصدمات وتقليل الوزن. تمثل BIW الحصة الأكبر من تكامل المواد خفيفة الوزن حيث أن التوفير الكبير في الهيكل الهيكلي له أكبر الأثر على الكفاءة الإجمالية للمركبة، خاصة في السيارات الكهربائية، حيث يعد التعويض عن وزن البطارية أمرًا بالغ الأهمية.

- على سبيل المثال، فإن استخدام تسلا لسبائك الألومنيوم الكبيرة (Giga Castings) في الهيكل السفلي الخلفي للطراز Y واستراتيجيات تويوتا BIW متعددة المواد يسلط الضوء على التحول المستمر نحو التجميعات الهيكلية الأخف والأقوى.

ومن المتوقع أن يتوسع قطاع المكونات الداخلية بمعدل نمو سنوي مركب يبلغ 4.2%، مما يُظهر أسرع نمو خلال فترة التحليل.

حسب نوع السيارة

يهيمن قطاع المركبات التجارية الخفيفة (LCVs) بسبب الاستخدام العالي للألمنيوم وAHSS في الشاحنات الصغيرة والشاحنات الصغيرة

بناءً على نوع المركبة، ينقسم السوق إلى مركبات الركاب، والمركبات التجارية الخفيفة (LCVs)، والمركبات التجارية الثقيلة (HCVs).

يهيمن قطاع المركبات التجارية الخفيفة، بما في ذلك الشاحنات الصغيرة والشاحنات الصغيرة وسيارات الدفع الرباعي ذات الهيكل على الإطار، على استهلاك المواد خفيفة الوزن نظرًا لحجمها الأكبر ومتطلباتها الهيكلية الأعلى واعتمادها على نطاق واسع للألمنيوم وAHSS. تعمل كهربة أساطيل المركبات التجارية الخفيفة على تسريع الحاجة إلى بنيات خفيفة الوزن لتعويض كتلة البطارية مع الحفاظ على سعة الحمولة.

- على سبيل المثال، تظل سلسلة F من فورد، المبنية بهيكل مصنوع من الألمنيوم بكثافة، خط السيارات الأكثر مبيعًا في أمريكا الشمالية، مما يؤكد الحصة العالية بشكل غير متناسب للمركبات التجارية الخفيفة في استخدام المواد خفيفة الوزن.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من المتوقع أن يُظهر قطاع التهاب الكبد الوبائي أسرع نمو بمعدل نمو سنوي مركب يبلغ 3.8% خلال فترة التحليل.

من خلال عملية التصنيع

يهيمن قطاع الختم على عام 2025 بسبب المعالجة الفعالة لألواح الألومنيوم وألواح الألومنيوم

بناءً على عملية التصنيع، ينقسم السوق إلى الختم، والصب، والقولبة بالحقن، وغيرها.

استحوذ قطاع الختم على أكبر حصة سوقية في عام 2025 وسيستمر في الهيمنة خلال الفترة المتوقعة. الختم هو عملية التصنيع الأكثر استخدامًا على نطاق واسع لمكونات السيارات خفيفة الوزن، نظرًا لأنه يتيح الإنتاج عالي السرعة والتحكم الدقيق في الأبعاد والمعالجة الفعالة لـ AHSS وصفائح الألمنيوم. يعتمد مصنعو المعدات الأصلية على تقنيات الختم الساخن والتصلب بالضغط المتقدمة لتشكيل أجزاء هيكلية معقدة تستخدم في تجميعات BIW.

- على سبيل المثال، تقوم Hyundai Motor Group والعديد من موردي Tier-1 بتشغيل خطوط ختم ساخن واسعة النطاق لإنتاج أجزاء فولاذية فائقة القوة للهياكل الحيوية للسلامة في نماذج مثل Hyundai Ioniq 5 وKia EV6.

من المقدر أن يصور قطاع قولبة الحقن أعلى معدل نمو سنوي مركب بنسبة 4٪ خلال الفترة المتوقعة.

حسب نوع الدفع

قطاع ICE يتصدر بقاعدة عالمية كبيرة على الرغم من الطلب السريع على الوزن الخفيف في المركبات الكهربائية

بناءً على نوع الدفع، ينقسم السوق إلى محرك احتراق داخلي (ICE) ومحرك كهربائي.

استحوذ قطاع ICE على حصة سوقية رائدة في عام 2025 ومن المتوقع أن يواصل هيمنته خلال فترة التحليل. تعتمد منصات ICE بشكل كبير على AHSS والألمنيوم والبلاستيك الهندسي لتلبية معايير الاقتصاد في استهلاك الوقود والانبعاثات. في حين أن المركبات الكهربائية تتطلب المزيد من الحلول خفيفة الوزن، إلا أن اعتمادها، على الرغم من النمو السريع، لم يتجاوز بعد أحجام ICE في جميع أنحاء العالم.

- على سبيل المثال، تواصل شركات تويوتا وهوندا وهيونداي نشر هياكل خفيفة الوزن من الفولاذ والألمنيوم عبر نماذج ICE كبيرة الحجم مثل كورولا وسيفيك وإلنترا لتلبية لوائح الكفاءة الصارمة.

ومن المتوقع أن يتوسع قطاع الكهرباء بمعدل نمو سنوي مركب قدره 5.2%، وهو ما يمثل أسرع معدل نمو خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق المواد خفيفة الوزن للسيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Automotive Lightweight Materials Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية في عام 2025، ومن المتوقع أن تظل محرك نمو الصناعة طوال الفترة المتوقعة. وتحظى ريادة المنطقة بدعم من قاعدة إنتاجها الضخمة من المركبات، والدفعة القوية نحو التحول إلى السيارات الكهربائية، والاعتماد السريع للهياكل متعددة المواد في سيارات الركاب والمركبات التجارية. تمثل الصين واليابان والهند وكوريا الجنوبية بشكل جماعي بعضًا من أعلى مخرجات السيارات على مستوى العالم، وتعمل كل منها على تطوير الوزن الخفيف من خلال استراتيجيات السيارات الكهربائية الوطنية، وأنظمة السلامة، وابتكار المواد على مستوى صانعي المعدات الأصلية. إن الاستثمار المستمر في صهر الألمنيوم، وإنتاج AHSS، والقدرة على معالجة البوليمرات يزيد من تعزيز الوضع التنافسي للمنطقة. على سبيل المثال، في يناير 2025، أعلنت مجموعة هيونداي موتور عن استثمار بقيمة 1.7 مليار دولار أمريكي في مصنع أولسان للسيارات الكهربائية، مع التركيز بشكل رئيسي على توسيع منصات السيارات الكهربائية كثيفة الاستخدام للألمنيوم وخطوط ختم الفولاذ المتقدمة. وقد عزز هذا التطور الدور المركزي لمنطقة آسيا والمحيط الهادئ في تصنيع الجيل القادم من المركبات خفيفة الوزن.

أمريكا الشمالية

من المتوقع أن تصبح أمريكا الشمالية السوق الإقليمية الأسرع نموًا لمواد السيارات خفيفة الوزن، مدعومة بالتغلغل القوي للمركبات الكهربائية، والاعتماد السريع لمنصات المركبات الغنية بالألمنيوم وAHSS، واستثمارات كبيرة في تصنيع المعدات الأصلية في إنتاج السيارات الكهربائية والبطاريات المحلية. وتستفيد المنطقة من سلاسل التوريد المتكاملة للصلب والألومنيوم والمواد البلاستيكية الهندسية، في حين تستمر السياسات الجديدة التي تركز على توطين تصنيع السيارات الكهربائية في تسريع الطلب على المواد خفيفة الوزن.

أوروبا

تظل أوروبا سوقًا مهمًا، مدعومة بضغوط تنظيمية قوية للحد من ثاني أكسيد الكربون، ومعايير سلامة المركبات الصارمة، والسياسات الطموحة للمواد منخفضة الكربون بموجب الصفقة الخضراء للاتحاد الأوروبي. ورغم أن المنطقة تنمو بشكل أبطأ من آسيا والمحيط الهادئ وأميركا الشمالية، فإنها تظل في طليعة الابتكار المادي، والتكامل الوظيفي، وممارسات الاقتصاد الدائري في تصنيع السيارات.

بقية العالم

تشهد بقية أنحاء العالم اعتماداً معتدلاً ولكن ثابتًا لمواد السيارات خفيفة الوزن. ويعزى النمو إلى زيادة إنتاج المركبات، وزيادة الطلب على الأساطيل الموفرة للوقود، وزيادة واردات السيارات الكهربائية وخفيفة الوزن الكثيفة.المركبات الهجينة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

إن ابتكار المواد والتقنيات منخفضة الكربون تعيد تشكيل الوضع التنافسي

يتم توحيد صناعة المواد خفيفة الوزن للسيارات العالمية بشكل معتدل، مع مزيج من منتجي المعادن الكبار وموردي البوليمرات المتخصصة والمتخصصين المتقدمين في المواد المركبة الذين يتنافسون على أداء المواد والاستدامة والتكامل الفني العميق مع منصات تصنيع المعدات الأصلية. يقوم مزودو الألمنيوم والصلب المتقدم مثل Alcoa Corporation، وArcelorMittal، وNovelis Inc.، وConstellium SE، وThyssenkrupp AG، وPOSCO Holdings Inc. بتثبيت السوق من خلال حلول الهيكل باللون الأبيض، والشاسيه، وحاويات البطاريات، مع التركيز بشكل متزايد على طرق الإنتاج منخفضة الكربون والسبائك عالية القوة المصممة لهياكل السيارات الكهربائية. تقدم شركة Alcoa، على سبيل المثال، خط Sustana الخاص بها من الألمنيوم منخفض الكربون (EcoLum وEcoDura) مع بصمة كربونية أقل بكثير من متوسط الصناعة، في حين توفر محفظة S-inmotion من ArcelorMittal فولاذًا متقدمًا عالي القوة (AHSS) لتطبيقات هيكل السيارة الكهربائية والهيكل وحزمة البطارية. تستهدف محافظ GIGA STEEL من POSCO وThyssenkrupp من الفولاذ خفيف الوزن درجات قوية وقابلة للتشكيل لصناعة السيارات الحديثة خفيفة الوزن.

يلعب متخصصو البوليمر والمواد المركبة مثل BASF SE وCovestro AG وToray Industries, Inc. وSGL Carbon SE دورًا حاسمًا في التطبيقات عالية القيمة، بما في ذلك وحدات البطاريات ومكونات المحركات الإلكترونية والمركبات الهيكلية والديكورات الداخلية خفيفة الوزن. توفر شركة BASF المواد البلاستيكية الهندسية (مثل Ultramid وUltradur) وحلول التنقل الإلكتروني للموصلات عالية الجهد، وأغطية البطاريات، وأجزاء الإدارة الحرارية، في حين توفر Covestro أنظمة خفيفة الوزن من البولي كربونات والبولي يوريثين للواجهات الخارجية والإضاءة والديكورات الداخلية وتغليف بطاريات السيارات الكهربائية، مع دمج الدرجات المعاد تدويرها والدائرية بشكل متزايد لتلبية أهداف الاستدامة الخاصة بمصنعي المعدات الأصلية. تركز شركتا Toray وSGL Carbon على المركبات القائمة على ألياف الكربون لبرامج السيارات عالية الأداء والكبيرة بشكل متزايد، حيث تقدمان أجزاء هيكلية وشبه هيكلية، ومكونات مكابح من الكربون والسيراميك (من خلال المشروع المشترك لشركة SGL مع Brembo)، وأنظمة مركبة مصممة خصيصًا، وتضع نفسها كلاعبين رئيسيين في هياكل تصنيع المعدات الأصلية متعددة المواد.

وضمن هذا المشهد، تعد Novelis وConstellium في طليعة صفائح الألومنيوم للسيارات والحلول الهيكلية، خاصة بالنسبة للمركبات الكهربائية. تعمل شركة Novelis على توسيع قدراتها في إعادة التدوير والدرفلة لتوفير صفائح الألومنيوم ذات المحتوى العالي المعاد تدويره لهياكل السيارات وتطبيقات الإغلاق، في حين تعمل شركة Constellium على تطوير الألمنيوم المبثوق والهيكلي لأنظمة إدارة التصادم ومرفقات بطاريات المركبات الكهربائية. على سبيل المثال، في سبتمبر 2024، أعلنت شركة كونستيليوم أن مشروعها البحثي ALIVE (حاويات المركبات المصنوعة من الألومنيوم المكثف) حقق توفيرًا في الوزن بنسبة تتراوح بين 12 إلى 35% تقريبًابطارية السيارة الكهربائيةالعبوات من خلال تصميمات الألمنيوم وعمليات التصنيع المحسنة، مما يؤكد كيفية استخدام كبار الموردين للسبائك والهندسة المتقدمة لتأمين مناصب طويلة الأجل في سلسلة قيمة المواد خفيفة الوزن التي تركز على السيارات الكهربائية.

قائمة الشركات الرئيسية للمواد خفيفة الوزن في مجال السيارات:

- شركة ألكوا (الولايات المتحدة)

- شركة ArcelorMittal S.p.A. (لوكسمبورغ)

- باسف سي (ألمانيا)

- كوفيسترو ايه جي(ألمانيا)

- تيسينكروب ايه جي(ألمانيا)

- شركة توراي للصناعات (اليابان)

- كونستيليوم SE (فرنسا)

- SGL الكربون SE (ألمانيا)

- شركة Novelis (الولايات المتحدة)

- شركة بوسكو القابضة (كوريا الجنوبية)

التطورات الصناعية الرئيسية:

- نوفمبر 2025: أطلقت شركة ArcelorMittal S.A. أداة 3D Car Configurator، وهي أداة رقمية تفاعلية تمكن مهندسي تصنيع المعدات الأصلية من اختيار درجات وطلاءات فولاذية متقدمة عالية القوة في الوقت الفعلي من أجل تصميمات مركبات متعددة المواد وموفرة للوزن. وهذا يسلط الضوء على الدور المتطور للفولاذ في المركبات الكهربائية خفيفة الوزن.

- نوفمبر 2025: قدمت شركة Continental Structural Plastics (CSP) مادة "TCA Ultra Lite Float"، وهي مادة مركبة أخف وزنًا بنسبة 23% تقريبًا من سابقتها وخفيفة بدرجة كافية للطفو. تعمل التركيبة الجديدة على تقليل وزن لوحة جسم السيارة بشكل كبير مع الحفاظ على الأداء الهيكلي وقابلية الطلاء.

- أكتوبر 2025: كشفت شركة BASF، بالشراكة مع ETH Zurich وBEST GmbH، عن عمليتين تجريبيتين لإعادة التدوير تعملان على تحويل آلات تقطيع السياراتبلاستيكتحويل النفايات والكتلة الحيوية إلى مواد خام عالية الجودة، مما يُظهر التقدم نحو أنظمة المواد الدائرية خفيفة الوزن للمركبات.

- يونيو 2025: أعلن معهد اللحام في المملكة المتحدة (TWI) عن مبادرته للألمنيوم والابتكار 2025، التي تركز على تصنيع إضافات الألمنيوم والطلاءات والمواد المركبة لتطبيقات السيارات والكهرباء، مما يؤكد كيفية إعادة هندسة المعادن الخفيفة الملكية لتصنيع المركبات بكميات كبيرة.

- يونيو 2025: كشفت شركة Constellium SE عن سبائك الألومنيوم الجديدة وتقنيات إعادة التدوير التي تهدف إلى تقليل وزن المكونات الهيكلية بنسبة 20% واستخدام الطاقة بنسبة 95% مقارنة بالمعدن الخام. وهذا من شأنه أن يضع الألومنيوم كبديل أكثر استدامة للمواد المركبة للمركبات كبيرة الحجم.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير البحث أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 3.0% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المادة والتطبيق ونوع المركبة وعملية التصنيع ونوع الدفع والمنطقة |

|

حسب نوع المادة |

|

|

عن طريق التطبيق |

|

|

حسب نوع السيارة |

|

|

من خلال عملية التصنيع |

|

|

حسب نوع الدفع |

|

|

بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 142.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 186.31 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 58.71 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 3.0٪ خلال الفترة المتوقعة 2026-2034.

قطاع المعادن يقود السوق حسب نوع المواد.

يعد التحضر المتزايد، ودفع الحكومة لكهربة وسائل النقل العام، والحاجة المتزايدة لكهربة المركبات عاملاً رئيسياً يدفع نمو السوق.

تعد كل من BASF SE وToray Industries, Inc. وConstellium SE وNovelis Inc. من بين الشركات البارزة في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.