حجم سوق سيليكون السيارات، والمشاركة وتحليل الصناعة، حسب نوع السيارة (هاتشباك / سيدان، سيارات الدفع الرباعي، المركبات التجارية الخفيفة وHCV)، حسب نوع المنتج (مطاط السيليكون، السيليكون، المواد اللاصقة ومانعات التسرب، سوائل السيليكون، راتنجات السيليكون والمواد الهلامية والرغوة السيليكونية)، حسب التطبيق (مجموعة نقل الحركة ومكونات المحرك، الكهرباء والإلكترونيات، التطبيقات الداخلية، التطبيقات الخارجية وأنظمة الإدارة الحرارية)، حسب الدفع (ICE والكهرباء)، والتنبؤات الإقليمية، 2026-2034

حجم سوق سيليكون السيارات والتوقعات المستقبلية

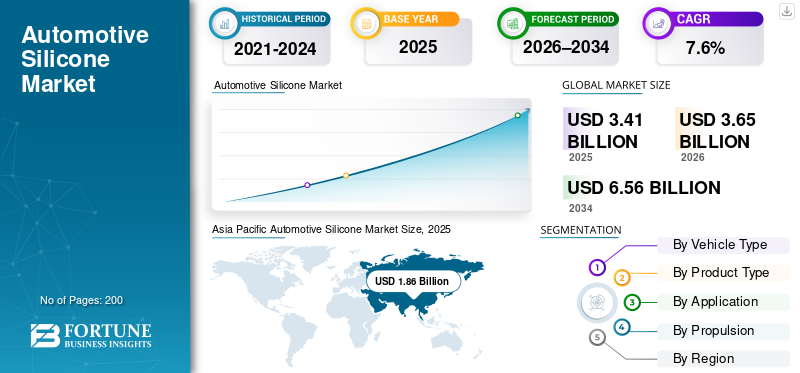

بلغت قيمة سوق سيليكون السيارات العالمي 3.41 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.65 مليار دولار أمريكي في عام 2026 إلى 6.56 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.6٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق سيليكون السيارات بحصة سوقية بلغت 54.55٪ في عام 2025.

يمثل سوق سيليكون السيارات الطلب على المواد القائمة على السيليكون المستخدمة عبر مجموعة واسعة من تطبيقات السيارات، بما في ذلك الختم والربط والعزل والإدارة الحرارية والتحكم في الاهتزاز. وتحظى هذه المواد، مثل اللدائن والمواد اللاصقة ومانعات التسرب والسوائل والراتنجات والمواد الهلامية، بالتقدير لاستقرارها الحراري ومتانتها وخصائص العزل الكهربائي الفائقة، مما يجعلها ضرورية لتصميم المركبات الحديثة.

يرتبط نمو صناعة سيليكون السيارات ارتباطًا وثيقًا بارتفاع إنتاج المركبات وزيادة تكامل الإلكترونيات والطلب على المواد عالية الأداء داخل قطاع السيارات. يتم استخدام مواد السيليكون بشكل متزايد في أنظمة نقل الحركة، وحزم البطاريات، ووحدات المعلومات والترفيه، وأجهزة الاستشعار، وأنظمة الإضاءة، حيث تعد مقاومة الحرارة والمواد الكيميائية والشيخوخة أمرًا بالغ الأهمية. إن قدرتها على الحفاظ على الأداء في ظل ظروف التشغيل القاسية تدعم الموثوقية والسلامة على المدى الطويل.

ينمو السوق، مدعومًا باتجاهات الكهرباء، وأنظمة الانبعاثات الأكثر صرامة، والحاجة إلى مواد خفيفة الوزن ولكنها متينة. يركز صانعو السيارات على تحسين كفاءة الطاقة وعمر المكونات، مما يزيد الطلب على السيليكون في الحشيات والخراطيم والطلاءات ومواد الواجهة الحرارية. بالإضافة إلى التحول نحوأنظمة مساعدة السائق المتقدمة (ADAS)وتعمل المركبات المتصلة على تسريع استخدام السيليكون في التجميعات الإلكترونية.

يستثمر اللاعبون الرئيسيون في سوق سيليكون السيارات العالمية، مثل Wacker Chemie وKCC Corporation وHenkel، في البحث والتطوير في المواد المتقدمة، وتوسيع حافظات المنتجات التي تركز على السيارات الكهربائية، وتعزيز شبكات التصنيع والتوزيع الإقليمية. كما أنهم يتعاونون بشكل وثيق مع مصنعي المعدات الأصلية وموردي المستوى الأول لتطوير حلول سيليكون خاصة بالتطبيقات للإدارة الحرارية والختم وحماية الإلكترونيات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق سيليكون السيارات

- حجم السوق عام 2025: 3.41 مليار دولار أمريكي

- حجم السوق عام 2026: 3.65 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 6.56 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.6% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق سيليكون السيارات بحصة قدرها 54.55% في عام 2025.

- سيطرت اللدائن السيليكونية على السوق نظرًا لاستخدامها المكثف في الحشيات والخراطيم ومكونات العزل.

- تمثل سيارات الهاتشباك/السيدان الحصة الأكبر من الطلب على سيليكون السيارات على مستوى العالم.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 1.86 مليار دولار أمريكي في عام 2025 وحافظت على مكانتها كأكبر سوق إقليمي.

أمريكا الشمالية

وصلت قيمة أمريكا الشمالية إلى 0.66 مليار دولار أمريكي في عام 2025، مما يجعلها ثاني أكبر سوق إقليمية.

أوروبا

ومن المتوقع أن تصل قيمة الاستثمارات في أوروبا إلى 0.54 مليار دولار أمريكي في عام 2026، بمعدل نمو سنوي مركب قدره 7.4%.

نحن.

وقدرت قيمة سوق سيليكون السيارات بحوالي 0.52 مليار دولار أمريكي في عام 2025، وهو ما يمثل 15.2% من الإيرادات العالمية.

اليابان

يتم دعم الطلب من خلال قطاع تصنيع السيارات المتقدم في البلاد وزيادة الاعتماد على تقنيات السيارات الكهربائية.

اقرأ المزيد

اتجاهات سوق سيليكون السيارات

التحول نحو حلول السيليكون الحرارية والكهربائية المتقدمة

أحد الاتجاهات الرئيسية التي تشكل ديناميكيات السوق هو الاستخدام المتزايد للسيليكون للإدارة الحرارية والعزل الكهربائي. يعطي صانعو السيارات الأولوية للمواد التي تعزز السلامة والكفاءة في البنى الإلكترونية المدمجة، مما يدعم النمو طويل المدى لدرجات السيليكون المتقدمة.

- على سبيل المثال، تسلط مجلة Momentive Performance Materials الضوء على الطلب المتزايد على سيليكونات الواجهة الحرارية في منصات المركبات الكهربائية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

الطلب المتزايد على المواد عالية الأداء والجاهزة للكهرباء يدفع نمو السوق

يعد الطلب المتزايد على المواد عالية الأداء في قطاع السيارات محركًا رئيسيًا لصناعة السياراتسوق السيليكونمقاس. إن قدرة السيليكون على تحمل درجات الحرارة القصوى والاهتزازات والتعرض للمواد الكيميائية تجعله لا غنى عنه للمركبات المكهربة والغنية بالإلكترونيات. مع قيام شركات صناعة السيارات بتعزيز معايير الموثوقية والسلامة، يستمر اعتماد السيليكون عبر الأنظمة الحيوية في الارتفاع.

- على سبيل المثال، تسلط وكالة الطاقة الدولية (IEA) الضوء على الاستخدام المتزايد للسيليكون في الأنظمة الحرارية والكهربائية للمركبات الكهربائية مع تسارع الكهرباء على مستوى العالم.

قيود السوق

التقلبات في أسعار المواد الخام تحد من الربحية على المدى القصير

يؤدي تقلب أسعار معدن السيليكون ومدخلات الطاقة إلى عدم استقرار التكلفة بالنسبة لمصنعي السيليكون، مما يحد من نمو السوق على المدى القصير. يمكن أن تؤدي هذه الاختلافات في الأسعار إلى تعطيل تخطيط المشتريات والتأثير على الهوامش، خاصة بالنسبة للموردين الذين يتمتعون بمرونة محدودة في التسعير. ويضيف هذا التقلب حالة من عدم اليقين إلى العقود طويلة الأجل في صناعة سيليكون السيارات.

- على سبيل المثال، تم الاستشهاد بتقلب أسعار معدن السيليكون باعتباره تحديًا من حيث التكلفة من قبل منتجي المواد الكيميائية.

فرص السوق

التوسع في المركبات الكهربائية والهجينة يفتح المجال لتطبيقات السيليكون الجديدة

النمو السريع للكهرباء والمركبات الهجينةيمثل فرصة قوية لسوق سيليكون السيارات العالمية. تتطلب المركبات الكهربائية محتوى سيليكون أعلى بكثير لإغلاق البطارية وإلكترونيات الطاقة والتحكم الحراري. يتيح هذا التحول للموردين تقديم تركيبات متميزة وتوسيع القيمة لكل مركبة.

- على سبيل المثال، تشير شركة Elkem ASA إلى زيادة الطلب على مواد السيليكون التي تركز على المركبات الكهربائية.

تحديات السوق

الموازنة بين متطلبات الأداء وضغوط التكلفة

لا يزال تلبية مواصفات الأداء الصارمة بشكل متزايد مع التحكم في التكاليف يمثل تحديًا لصناعة سيليكون السيارات. يطالب مصنعو المعدات الأصلية بمتانة عالية وامتثال للمعايير التنظيمية، ولكن حساسية التكلفة في مركبات السوق الشامل يمكن أن تحد من اعتماد حلول السيليكون المتميزة.

- على سبيل المثال، لا يزال موردو السيارات يواجهون مقايضات أداء التكلفة وسط ارتفاع معايير المواد.

تحليل التجزئة

حسب نوع السيارة

قاعدة إنتاج كبيرة والاستخدام الواسع النطاق لسيارات الهاتشباك/السيدان يقودان النمو القطاعي

[جواركسكت4رك]

على أساس نوع السيارة، ينقسم السوق إلى هاتشباك/سيدان، وسيارات الدفع الرباعي، وLCV، وHCV.

تهيمن سيارات الهاتشباك والسيدان على الطلب على السيليكون نظرًا لقاعدة إنتاجها العالمية الكبيرة واستخدامها على نطاق واسع في الأسواق المتقدمة والناشئة. تتطلب هذه المركبات السيليكون للإغلاق، وتخميد الاهتزاز، والحماية الحرارية، ودعم النمو المطرد.

- على سبيل المثال، لا تزال سيارات الهاتشباك وسيارات السيدان تمثل الحصة الأكبر من مجمع إنتاج السيارات العالمي.

ومن المتوقع أن ينمو قطاع سيارات الدفع الرباعي بمعدل نمو سنوي مركب قدره 9.3٪ خلال الفترة المتوقعة.

حسب نوع المنتج

الأداء المتنوع لمطاط السيليكون يغذي النمو القطاعي

بناء على نوع المنتج، يتم تقسيم السوق إلىاللدائن السيليكونوالسيليكون والمواد اللاصقة والمواد المانعة للتسرب وسوائل السيليكون وراتنجات السيليكون والمواد الهلامية والرغوة السيليكونية.

تهيمن اللدائن المصنوعة من السيليكون على المرونة والمقاومة للحرارة وعمر الخدمة الطويل. يؤدي استخدامها المكثف في الحشيات والخراطيم ومكونات العزل إلى نمو الطلب المستمر.

- على سبيل المثال، يتم استخدام اللدائن المخصصة للسيارات على نطاق واسع نظرًا لمتانتها ومقاومتها للحرارة، كما أوضحت شركة Wacker Chemie AG في مجموعة مواد السيارات الخاصة بها.

تنمو المواد الهلامية والرغاوي السيليكونية بمعدل نمو سنوي مركب يبلغ 9.7٪ خلال الفترة المتوقعة.

عن طريق التطبيق

يؤدي الدور الوظيفي الحاسم إلى دفع مجموعة نقل الحركة والهيمنة القطاعية للمحرك

بناءً على التطبيق، يتم تقسيم السوق إلى مكونات توليد القوة والمحركات، والكهرباء والإلكترونيات، والتطبيقات الداخلية، والتطبيقات الخارجية، وأنظمة الإدارة الحرارية.

تعتمد مجموعة نقل الحركة ومكونات المحرك بشكل كبير على السيليكون من أجل الغلق ومقاومة الحرارة. على الرغم من الكهربة، تستمر أنظمة ICE والهجينة في الحفاظ على الطلب القوي على السيليكون.

- على سبيل المثال، تظل مواد السيليكون بالغة الأهمية في منع تسرب مجموعة نقل الحركة والتطبيقات الحرارية، كما تم التأكيد عليه في حلول مواد السيارات من قبل شركة Dow Inc.

الأنظمة الإدارة الحراريةمن المتوقع أن ينمو القطاع بمعدل نمو سنوي مركب قدره 10.8٪ خلال الفترة المتوقعة.

بواسطة الدفع

الأسطول العالمي الكبير والإنتاج المستمر لمركبات ICE يعززان نمو القطاع

على أساس الدفع، يتم تقسيم السوق إلى ICE والكهرباء.

تهيمن مركبات ICE على السوق بسبب أسطولها العالمي الكبير وإنتاجها المستمر، مما يحافظ على الطلب على السيليكون في المحركات وأنظمة العادم وأنظمة نقل الحركة.

- على سبيل المثال، تشير تقارير رابطة مصنعي السيارات الأوروبية (ACEA) إلى أن مركبات الاحتراق الداخلي لا تزال تهيمن على أسطول المركبات العالمي.

ومن المتوقع أن ينمو قطاع الكهرباء بمعدل نمو سنوي مركب قدره 12.4٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق سيليكون السيارات

حسب المنطقة، يتم تصنيف سوق سيليكون السيارات العالمي إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Automotive Silicone Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة في عام 2025، بقيمة 1.86 مليار دولار أمريكي، وحافظت أيضًا على الحصة الرائدة في عام 2024، بقيمة 1.77 مليار دولار أمريكي. تهيمن منطقة آسيا والمحيط الهادئ على سوق سيليكون السيارات العالمية نظرًا لإنتاجها واسع النطاق للمركبات، وتوسيع تصنيع السيارات الكهربائية، والنظام البيئي الإقليمي القوي لسلسلة التوريد. تقود دول مثل الصين والهند وكوريا الجنوبية الطلب المستمر على السيليكون عبر مجموعة نقل الحركة والإلكترونيات والتطبيقات الحرارية.

- على سبيل المثال، في عام 2024، سيستمر نمو إنتاج السيارات الكهربائية في الصين في تعزيز الطلب على مواد السيارات.

سوق السيليكون للسيارات في الصين

من المتوقع أن يكون سوق سيليكون السيارات في الصين واحدًا من أكبر الأسواق على مستوى العالم، حيث تقدر إيرادات عام 2025 بحوالي 1.15 مليار دولار أمريكي، وهو ما يمثل حوالي 33.7٪ من السوق.

سوق سيليكون السيارات في الهند

تقدر قيمة سوق سيليكون السيارات في الهند في عام 2025 بحوالي 0.23 مليار دولار أمريكي، وهو ما يمثل حوالي 6.7٪ من الإيرادات العالمية.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 7.4% في السنوات المقبلة، وهو ثاني أعلى معدل بين جميع المناطق، وتصل قيمتها إلى 0.54 مليار دولار أمريكي بحلول عام 2026. ويعود الطلب على سيليكون السيارات في أوروبا إلى لوائح الانبعاثات الصارمة وتركيز المنطقة على سلامة المركبات وكفاءتها. يعتمد صانعو السيارات بشكل متزايد على مواد السيليكون من أجل المتانة والاستقرار الحراري، مما يدعم توسع السوق المعتدل ولكن الثابت عبر الركاب والمركبات التجارية.

سوق سيليكون السيارات في ألمانيا

تقدر قيمة سوق سيليكون السيارات الألمانية في عام 2025 بحوالي 0.18 مليار دولار أمريكي، وهو ما يمثل حوالي 5.3٪ من الإيرادات العالمية.

سوق سيليكون السيارات في المملكة المتحدة

تقدر قيمة سوق سيليكون السيارات في المملكة المتحدة في عام 2025 بحوالي 0.11 مليار دولار أمريكي، وهو ما يمثل حوالي 3.2٪ من الإيرادات العالمية.

أمريكا الشمالية

من المتوقع أن تصل قيمة أمريكا الشمالية إلى 0.66 مليار دولار أمريكي في عام 2025 وتؤمن مكانة ثاني أكبر منطقة في السوق. من المتوقع أن ينمو سوق سيليكون السيارات في أمريكا الشمالية بشكل مطرد، مدعومًا بارتفاع استخدام السيليكون لكل مركبة وزيادة اعتماد تطبيقات السيارات المتقدمة. تدعم قدرات البحث والتطوير القوية والاعتماد المبكر للمنصات المكهربة نمو القيمة. ويستفيد سوق الولايات المتحدة، على وجه الخصوص، من الاستخدام المتزايد لمواد العزل الحراري والكهربائي القائمة على السيليكون في المركبات الكهربائية والمركبات المتميزة.

سوق سيليكون السيارات في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 0.52 مليار دولار أمريكي، وهو ما يمثل حوالي 15.2٪ من السوق.

بقية العالم

ومن المتوقع أن تنمو بقية السوق العالمية تدريجياً بسبب ارتفاع ملكية المركبات، والتوسع في التصنيع المحلي، وتحسين البنية التحتية للسيارات. وتساهم الأسواق الناشئة في أمريكا اللاتينية والشرق الأوسط في زيادة الطلب، خاصة على مواد السيليكون المتينة المستخدمة في بيئات التشغيل القاسية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

المنافسة القائمة على الابتكار تشكل وضع السوق على المدى الطويل

يتميز المشهد التنافسي لسوق سيليكون السيارات العالمي بوجود شركات كيميائية متعددة الجنسيات وموردي المواد المتخصصة الذين يركزون على الابتكار والحجم والشراكات طويلة الأمد مع صانعي القطع الأصلية. ويتنافس اللاعبون الرئيسيون من خلال توسيع حافظات المنتجات المخصصة للسيارات، وتعزيز آثار التصنيع الإقليمية، وإطلاق حلول السيليكون الخاصة بالتطبيقات.

تستثمر الشركات الرائدة بكثافة في البحث والتطوير لتطوير المواد التي تلبي المتطلبات الحرارية والكهربائية والمتانة المتطورة. يساعد التعاون الاستراتيجي مع مصنعي المعدات الأصلية وموردي المستوى الأول الشركات المصنعة على دمج منتجاتها بشكل أعمق في منصات المركبات. كما أصبحت مبادرات الاستدامة، مثل التركيبات منخفضة المركبات العضوية المتطايرة وعمليات الإنتاج الموفرة للطاقة، بمثابة عوامل فارقة.

تُستخدم عمليات الاندماج والاستحواذ وإطلاق المنتجات بشكل متكرر للوصول إلى التقنيات المتقدمة والأسواق الناشئة. يستفيد اللاعبون الذين يتمتعون بشبكات سلسلة توريد عالمية قوية من أوقات الاستجابة الأسرع ودعم العملاء المحلي، مما يمنحهم ميزة تنافسية في برامج السيارات كبيرة الحجم.

- على سبيل المثال، في عام 2024، قامت شركة Wacker Chemie AG بتوسيع محفظة سيليكون السيارات الخاصة بهابطارية السيارة الكهربائيةالتطبيقات، مع التركيز على الإدارة الحرارية والمتانة.

لمحة عن قائمة شركات سيليكون السيارات الرئيسية

- شركة داو(نحن.)

- شركة Wacker Chemie AG (ألمانيا)

- إلكم آسا(النرويج)

- شين إتسو كيميكال (اليابان)

- شركة KCC (كوريا الجنوبية)

- هنكل إيه جي وشركاه KGaA(ألمانيا)

- شركة 3M (الولايات المتحدة)

- ب. فولر(نحن.)

- سيكا ايه جي (سويسرا)

- بلوستار (الصين)

التطورات الصناعية الرئيسية

- أكتوبر 2025:وقعت شركة Brenntag اتفاقية توزيع جديدة تعمل على توسيع نطاق الوصول إلى مجموعة منتجات Momentive المصنوعة من السيليكون والمتخصصة (على سبيل المثال، إضافات CoatOSil وSilquest silanes) لعملاء الطلاءات/المواد اللاصقة/موانع التسرب في الفلبين، مما يوسع نطاق تغطية SEA السابقة. وهذا يعزز توافر كيميائيات السيليكون المستخدمة في تطبيقات السيارات وسلاسل التوريد الصناعية.

- سبتمبر 2025:قدمت شركة داو جل السيليكون DOWSIL EG-4175 المصمم لوحدات IGBT من الجيل التالي، مع التركيز على مقاومة درجات الحرارة حتى 180 درجة مئوية إلى جانب الحماية العازلة، وهو أمر مهم عندما تتحرك بنيات المركبات الكهربائية نحو أنظمة الجهد العالي. هذه قيمة مضافة كلاسيكية من السيليكون في محولات EV وعبوات إلكترونيات الطاقة ذات الصلة.

- سبتمبر 2025:عرضت شركة Wacker Chemie AG الجيل التالي من مواد لاصقة السيليكون الموصلة حرارياً لتجميع بطاريات السيارات الكهربائية في معرض البطاريات، والتي تستهدف تحسين تبديد الحرارة والمتانة طويلة المدى في المركبات الكهربائية.

- سبتمبر 2025:قامت شركة Momentive Performance Materials بتوسيع شراكتها الأوروبية لتوزيع مواد السيليكون المرنة مع Safic-Alcan، مما أدى إلى تحسين التوافر الإقليمي لمواد السيليكون المخصصة للسيارات لتطبيقات القولبة والختم.

- أكتوبر 2024:دخلت شركة Dow Inc. في شراكة مع Carbice للمشاركة في تطوير مواد الواجهة الحرارية المتقدمة التي تجمع بين السيليكون وتكنولوجيا أنابيب الكربون النانوية لإلكترونيات السيارات ومركبة كهربائيةأنظمة الإدارة الحرارية.

- أكتوبر 2024:سلطت شركة Elkem ASA الضوء على حلول الإدارة الحرارية والعزل للبطاريات القائمة على السيليكون في معرض البطاريات بأمريكا الشمالية، حيث تناولت تبديد الحرارة ومتطلبات السلامة في مجموعات بطاريات السيارات الكهربائية.

- مايو 2024:أكملت شركة KCC الاستحواذ الكامل على Momentive Performance Materials، مما عزز محفظتها العالمية من السيليكون ووسع قدراتها عبر أسواق السيارات والإلكترونيات والمواد المتخصصة.

تغطية التقرير

يوفر تحليل سوق سيليكون السيارات العالمي دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير البحث أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.6% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المركبة ونوع المنتج والتطبيق والدفع والمنطقة |

|

حسب نوع السيارة |

· هاتشباك/سيدان · سيارات الدفع الرباعي · المركبات التجارية الخفيفة · التهاب الكبد الوبائي |

|

حسب المنتجيكتب |

· مطاط السيليكون · مواد لاصقة ومانعات تسرب السيليكون · سوائل السيليكون · راتنجات السيليكون · جل ورغوة السيليكون |

|

عن طريق التطبيق |

· مجموعة نقل الحركة ومكونات المحرك · الأجهزة الكهربائية والإلكترونية · التطبيقات الداخلية · التطبيقات الخارجية · أنظمة الإدارة الحرارية |

|

بواسطةالدفع |

· الجليد · كهربائي |

|

حسب المنطقة |

· أمريكا الشمالية (حسب نوع المركبة، ونوع المنتج، والتطبيق، ونظام الدفع، والبلد) o الولايات المتحدة o كندا o المكسيك · أوروبا (حسب نوع المركبة، ونوع المنتج، والتطبيق، ونظام الدفع، والبلد) o ألمانيا س المملكة المتحدة o فرنسا o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب نوع المركبة، ونوع المنتج، والتطبيق، ونظام الدفع، والبلد) o الصين o الهند o اليابان o كوريا الجنوبية o بقية دول آسيا والمحيط الهادئ · بقية أنحاء العالم (حسب نوع المركبة، ونوع المنتج، والتطبيق، ونظام الدفع، والبلد) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 6.56 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.86 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.6٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع الهاتشباك/سيدان السوق حسب نوع السيارة.

يؤدي الطلب المتزايد على المواد عالية الأداء والجاهزة للكهرباء إلى دفع سوق السيليكون العالمي للسيارات.

داو، شركة KCC، واكر كيمي وH.B. فولر هم بعض من أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة