حجم سوق الإطارات الفرعية للسيارات، والمشاركة وتحليل الصناعة، حسب موضع الإطار الفرعي (الإطار الفرعي الأمامي والإطار الفرعي الخلفي)، حسب نوع السيارة (هاتشباك/سيدان، سيارات الدفع الرباعي، المركبات الخفيفة، والمركبات الثقيلة)، حسب نوع المادة (الإطارات الفرعية الفولاذية، الإطارات الفرعية من الألومنيوم، وغيرها)، حسب الدفع (ICE، HEV، وEV)، حسب نوع القيادة (الدفع بالعجلات الأمامية، الدفع بالعجلات الخلفية، والدفع بجميع العجلات)، والإقليمي توقعات 2026-2034

حجم سوق الإطارات الفرعية للسيارات والتوقعات المستقبلية

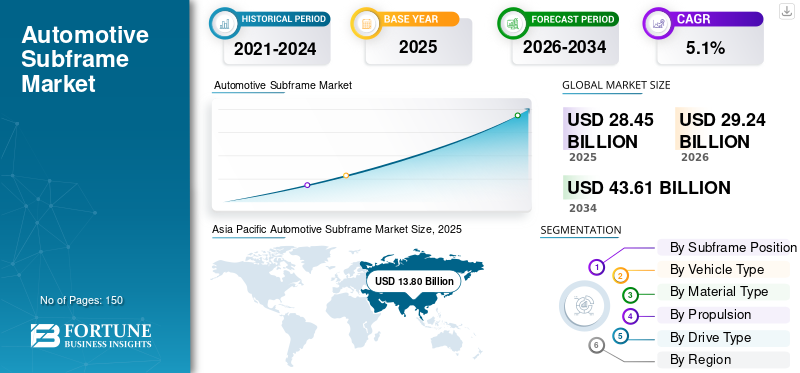

بلغت قيمة سوق الإطارات الفرعية العالمية للسيارات 28.45 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 29.24 مليار دولار أمريكي في عام 2026 إلى 43.61 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.1٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الإطارات الفرعية العالمية للسيارات بحصة سوقية بلغت 48.50٪ في عام 2025.

يشير سوق الإطارات الفرعية للسيارات إلى الصناعة العالمية العاملة في مجال تطوير وتصنيع وتوريد مجموعات الإطارات الفرعية الهيكلية المستخدمة في مركبات الركاب والمركبات التجارية. الإطارات الفرعية عبارة عن مكونات حاملة مثبتة على هيكل السيارة أو الهيكل الأحادي، وهي مصممة لدعم الأنظمة المهمة، بما في ذلك مجموعات المحرك وناقل الحركة والتعليق والتوجيه. تلعب هذه المكونات دورًا حيويًا في تعزيز الصلابة الهيكلية، وتخفيف الاهتزاز والضوضاء، وتسهيل تطوير بنيات المركبات المعيارية. يخدم السوق في المقام الأول الشركات المصنعة للمعدات الأصلية (OEMs)، بمشاركة محدودة من سوق خدمات ما بعد البيع، ويغطي فئات متعددة من المركبات، بما في ذلك سيارات الركاب والمركبات الخفيفةالمركبات التجاريةوالمركبات الكهربائية، حيث يتم تحسين تصميمات الإطارات الفرعية بشكل متزايد لتقليل الوزن وكفاءة التغليف.

يتميز السوق بوجود موردي سيارات من المستوى الأول يتمتعون بقدرات قوية في تشكيل المعادن واللحام والصب ودمج المواد خفيفة الوزن. يركز اللاعبون الرئيسيون، مثل Magna International Inc. وBENTELER International AG وGestamp Automoción S.A.، على عقود تصنيع المعدات الأصلية طويلة الأجل، واتفاقيات التوريد على مستوى النظام الأساسي، ونماذج التطوير المشترك لمواءمة تصميمات الإطارات الفرعية مع بنية السيارة والمتطلبات التنظيمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الإطارات الفرعية للسيارات

- حجم السوق عام 2025: 28.45 مليار دولار أمريكي

- حجم السوق عام 2026: 29.24 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 43.61 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.1% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الهياكل الفرعية للسيارات بحصة قدرها 48.50% في عام 2025.

- من المتوقع أن ينمو قطاع الإطار الفرعي الأمامي بمعدل نمو سنوي مركب قدره 5.4٪ خلال الفترة المتوقعة.

- ومن المتوقع أن ينمو قطاع سيارات الدفع الرباعي بمعدل نمو سنوي مركب قدره 5.8٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق بسبب ارتفاع إنتاج المركبات وتوسيع تصنيع السيارات الكهربائية والطلب القوي على سيارات الركاب وسيارات الدفع الرباعي.

أمريكا الشمالية

وتحظى أمريكا الشمالية بدعم من الإنتاج القوي لسيارات الدفع الرباعي والشاحنات الصغيرة والمركبات الكهربائية، إلى جانب زيادة اعتماد المواد خفيفة الوزن.

أوروبا

وتعتمد أوروبا على لوائح الانبعاثات الصارمة، ومعايير السلامة المتقدمة، والاستخدام المتزايد لهياكل المركبات خفيفة الوزن.

نحن.

يستمر الطلب القوي على سيارات الدفع الرباعي والشاحنات الصغيرة والمركبات الكهربائية في دعم اعتماد الإطارات الفرعية للسيارات.

اليابان

يساهم ارتفاع حجم إنتاج المركبات ووجود شركات صناعة السيارات الكبرى في نمو السوق المستدام.

اقرأ المزيد

اتجاهات سوق الإطارات الفرعية للسيارات

زيادة التحول نحو بنيات الإطار الفرعي خفيفة الوزن ومتعددة المواد تظهر كإتجاه للسوق

لقد برز التحول المتزايد نحو بنيات الإطارات الفرعية خفيفة الوزن ومتعددة المواد كاتجاه بارز في سوق الإطارات الفرعية للسيارات. تعطي شركات تصنيع المعدات الأصلية للسيارات بشكل متزايد الأولوية لأهداف خفض الوزن وكفاءة استهلاك الوقود وسط لوائح عالمية صارمة بشأن الانبعاثات والاقتصاد في استهلاك الوقود، مما يؤدي إلى اعتماد أوسع للألمنيوم والفولاذ عالي القوة والإطارات الفرعية للمواد الهجينة. تعمل استراتيجيات المواد المتقدمة هذه على تحسين أداء السيارة وسلامتها، بينما تدعم أيضًا تصميمات المنصات المعيارية التي يمكن مشاركتها عبر العديد من نماذج المركبات وأنواع نقل الحركة، بما في ذلك السيارات الكهربائية. مع اشتداد الضغوط البيئية والتنظيمية، يعمل موردو الإطارات الفرعية على تسريع ابتكار المواد وتكاملها لتلبية المتطلبات المتطورة لهندسة المركبات وتحقيق التمايز التنافسي. مثل هذا التطور يدفع نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يعمل النمو في إنتاج المركبات الكهربائية وتنويع المنصات على تسريع نمو السوق

يعد النمو السريع في إنتاج السيارات الكهربائية (EV) في جميع أنحاء العالم عاملاً رئيسياً في دفع السوق. على عكس المركبات التقليدية ذات محركات الاحتراق الداخلي، تتطلب السيارات الكهربائية هياكل مركبة معاد تصميمها لاستيعاب مجموعات البطاريات، وأنظمة نقل الحركة الكهربائية، وحماية معززة أسفل الهيكل. أدى هذا التحول إلى زيادة الطلب على الإطارات الفرعية المحسنة هيكليًا وخفيفة الوزن والتي يمكنها دعم الأحمال الأعلى مع ضمان السلامة والصلابة وعزل الضوضاء. بالإضافة إلى ذلك، تتبنى الشركات المصنعة للمعدات الأصلية بشكل متزايد المرونة والوحدات المعياريةمركبة كهربائيةالمنصات التي يمكن مشاركتها عبر العديد من نماذج المركبات وأنماط الجسم، مما يعزز دور الإطارات الفرعية كوحدات هيكلية مهمة. مع قيام شركات صناعة السيارات بتوسيع محافظها من السيارات الكهربائية، تستمر الحاجة إلى تصميمات الإطارات الفرعية المتقدمة المصممة لتكوينات المنصات المختلفة في الارتفاع، مما يدفع نمو سوق الإطارات الفرعية للسيارات.

- على سبيل المثال، في أغسطس 2025، أعلنت شركة فورد للسيارات عن منصة عالمية جديدة للسيارات الكهربائية في حدث أقيم في لويزفيل، كنتاكي، تهدف إلى دعم نماذج السيارات الكهربائية المستقبلية، بما في ذلك سيارة بيك آب كهربائية متوسطة الحجم وبأسعار معقولة. يسلط هذا الإعلان الضوء على التحول الأوسع للشركة نحو بنيات السيارات الكهربائية المخصصة، والتي تزيد الطلب على الإطارات الفرعية.

قيود السوق

التقلبات في أسعار المواد الخام للصلب والألمنيوم قد تحد من نمو السوق

يعد التقلب في أسعار المواد الخام للصلب والألمنيوم عامل تقييد رئيسي للسوق، حيث تمثل هذه المواد حصة كبيرة من تكاليف الإنتاج الإجمالية. يتم تصنيع الإطارات الفرعية في الغالب باستخدام الفولاذ والألومنيوم عالي القوة لتلبية المتطلبات الهيكلية والسلامة وخفيفة الوزن، مما يجعل الموردين معرضين بشدة للتقلبات في أسعار السلع الأساسية. يمكن أن تؤدي الزيادات المفاجئة في تكاليف المواد الخام إلى ضغط هوامش الموردين، خاصة في ظل عقود تصنيع المعدات الأصلية طويلة الأجل مع هياكل تسعير ثابتة. بالإضافة إلى ذلك، يؤدي عدم استقرار الأسعار إلى تعقيد التنبؤ بالتكاليف، وتخطيط المشتريات، ومفاوضات العقود لكل من مصنعي المعدات الأصلية وموردي المستوى الأول. ويحد هذا التقلب أيضًا من قدرة الشركات المصنعة على الاستثمار المستمر في اعتماد مواد خفيفة الوزن وابتكار العمليات، وبالتالي تقييد توسع السوق والقدرة التنافسية من حيث التكلفة عبر منصات المركبات.

فرص السوق

التقدم التكنولوجي في عمليات التشكيل واللحام والصب لتوفير فرص نمو السوق

تعمل التطورات التكنولوجية في عمليات التشكيل واللحام والصب على خلق فرص نمو كبيرة في السوق من خلال تمكين إنتاج أكثر كفاءة ودقة وخفيفة الوزن للمكونات الهيكلية. الابتكارات مثل الصب المتكامل تمكن الشركات المصنعة من إنتاج إطارات فرعية كبيرة ومعقدة في عدد أقل من القطع، وبالتالي تقليل خطوات التجميع، وتعزيز السلامة الهيكلية، وخفض تكاليف الإنتاج مع تلبية متطلبات الأداء الصارمة. وفي الوقت نفسه، فإن اعتماد تقنيات اللحام المتقدمة، مثل اللحام بالليزر واللحام الاحتكاكي، يعزز قوة المفاصل ويدعم استخدام مواد عالية القوة وخفيفة الوزن في مجموعات الإطار الفرعي، وبالتالي تحسين أداء السيارة وسلامتها. هذا التطور يدفع نمو السوق خلال فترة التنبؤ.

تحديات السوق

يعد الامتثال للوائح التصادم والسلامة والضوضاء والاهتزاز والخشونة (NVH) المتطورة أحد التحديات الرئيسية في السوق

يمثل الامتثال للوائح الاصطدام والسلامة والضوضاء والاهتزاز والخشونة (NVH) المتطورة تحديًا كبيرًا للسوق. تلعب الإطارات الفرعية دورًا هيكليًا حاسمًا في إدارة أحمال الصدمات، وامتصاص الطاقة، وعزل الاهتزازات، مما يجعلها تخضع لمعايير تنظيمية صارمة بشكل متزايد عبر أسواق السيارات الرئيسية. مع استمرار تشديد معايير السلامة العالمية، يُطلب من الموردين الاستثمار بكثافة في المحاكاة المتقدمة والاختبار وتحسين المواد لضمان الامتثال دون المساس بأهداف خفض الوزن. بالإضافة إلى ذلك، يؤدي اختلاف الأطر التنظيمية الإقليمية إلى زيادة تعقيد التصميم والجداول الزمنية للتطوير لمصنعي المعدات الأصلية وموردي المستوى الأول. وتؤدي هذه الضغوط التنظيمية إلى رفع تكاليف التطوير وإطالة دورات التحقق من الصحة، مما يشكل تحديات أمام كفاءة التكلفة ووقت طرح منصات المركبات الجديدة في السوق.

تحليل التجزئة

حسب موضع الإطار الفرعي

يهيمن قطاع الإطار الفرعي الأمامي بسبب الأهمية الهيكلية، والسلامة في حالات التصادم، والتحكم في الضوضاء والاهتزاز والاهتزاز (NVH)، وتوافق المركبات الكهربائية خفيفة الوزن

استنادًا إلى موضع الإطار الفرعي، يتم تقسيم السوق إلى إطار فرعي أمامي وإطار فرعي خلفي.

ومن المتوقع أن يمثل قطاع الإطار الفرعي الأمامي الحصة الأكبر من السوق نظرًا لدوره الهيكلي الأساسي في دعم أنظمة المركبات الرئيسية، بما في ذلك المحرك والتعليق ومجموعة التوجيه ووحدات نقل الحركة الكهربائية. تعتبر الإطارات الفرعية الأمامية ضرورية لتوزيع الأحمال، وإدارة طاقة التصادم، وأداء الضوضاء والاهتزاز والخشونة (NVH)، مما يجعلها ضرورية في جميع أنحاء السيارةسيارات الركابوسيارات الدفع الرباعي والمركبات الكهربائية على حد سواء. بالإضافة إلى ذلك، فإن الاتجاه المستمر في الصناعة نحو الهياكل خفيفة الوزن ومتعددة المواد، وخاصة تلك التي تستخدم الألومنيوم والمواد المركبة الهجينة، قد عزز أهمية قطاع الإطار الفرعي الأمامي حيث يسعى مصنعو المعدات الأصلية إلى تحقيق كفاءة أكبر في استهلاك الوقود، وتقليل الانبعاثات، وتحسين ديناميكيات القيادة. تعمل هذه الإطارات الفرعية الأمامية خفيفة الوزن أيضًا على تعزيز نطاق البطارية وأداء السلامة في السيارات الكهربائية، مما يعزز هيمنتها على السوق.

من المتوقع أن ينمو قطاع الإطار الفرعي الأمامي بمعدل نمو سنوي مركب قدره 5.4٪ خلال الفترة المتوقعة.

حسب نوع السيارة

ارتفاع التفضيل لسيارات الدفع الرباعي لدفع النمو القطاعي لسيارات الدفع الرباعي

بناءً على نوع السيارة، يتم تقسيم السوق إلى هاتشباك/سيدان، وسيارات الدفع الرباعي، والمركبات الخفيفة، والمركبات الثقيلة.

ومن المتوقع أن يهيمن قطاع سيارات الدفع الرباعي على السوق بسبب التحول العالمي القوي في تفضيل المستهلك تجاه السيارات الرياضية متعددة الاستخدامات في كل من الاقتصادات المتقدمة والناشئة. تتطلب سيارات الدفع الرباعي هياكل فرعية قوية ومعززة لدعم وزن السيارة المرتفع، وارتفاع الخلوص الأرضي، وأنظمة تعليق أكبر، ومتطلبات السلامة المعززة عند الاصطدام مقارنة بسيارات الهاتشباك وسيارات السيدان. بالإضافة إلى ذلك، أدى الاختراق المتزايد لسيارات الدفع الرباعي الكهربائية إلى زيادة الطلب، حيث تتطلب هذه المركبات إطارات فرعية أمامية وخلفية محسنة هيكليًا لاستيعاب مجموعات البطاريات مع الحفاظ على راحة الركوب وأداء NVH. تعمل شركات تصنيع المعدات الأصلية أيضًا على توحيد معايير منصات سيارات الدفع الرباعي بشكل متزايد عبر نماذج متعددة، مما يزيد من حجم الطلب على مجموعات الإطارات الفرعية ويعزز الوضع المهيمن لهذا القطاع في السوق.

- على سبيل المثال، في يوليو 2025، أعلنت تيسلا أن الشركة من المقرر أن تبدأ ظهورها الأول في الهند الذي طال انتظاره في 15 يوليو 2025، ومن المتوقع أن تطلق سيارة الدفع الرباعي الكهربائية Model Y. سيكون الطراز Y هو أول عرض لشركة Tesla في الهند وسيتم بيعه كوحدة مبنية بالكامل (CBU)، ومن المحتمل أن يتم استيرادها من مصنع Gigafactory التابع للشركة في شنغهاي. استعدادًا لإطلاقها، جلبت تيسلا مركبات وشواحن فائقة وملحقات تبلغ قيمتها ما يقرب من مليون دولار أمريكي إلى الهند، مصدرها بشكل أساسي الصين والولايات المتحدة. وتشمل الواردات ست وحدات من طراز Y SUV الشهير.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

ومن المتوقع أن ينمو قطاع سيارات الدفع الرباعي بمعدل نمو سنوي مركب قدره 5.8٪ خلال الفترة المتوقعة.

حسب نوع المادة

توازن قوي بين التكلفة والأداء للهياكل الفرعية الفولاذية لدفع النمو القطاعي

بناءً على نوع المادة، يتم تقسيم السوق إلى إطارات فرعية من الصلب وإطارات فرعية من الألومنيوم وغيرها.

من المتوقع أن يحتفظ قطاع الإطارات الفرعية الفولاذية بالحصة السوقية المهيمنة للإطارات الفرعية للسيارات، ويرجع ذلك أساسًا إلى التوازن المناسب بين التكلفة والأداء، والقوة العالية، والمتانة المؤكدة عبر مجموعة واسعة من أنواع المركبات. توفر الإطارات الفرعية الفولاذية، خاصة تلك المصنعة باستخدام الفولاذ عالي القوة والمتقدم عالي القوة (HSS/AHSS)، قدرة تحمل فائقة، وامتصاص طاقة التصادم، ومقاومة التعب، مما يجعلها مناسبة للغاية لسيارات الركاب في السوق الشامل،سيارات الدفع الرباعي، والمركبات التجارية. بالإضافة إلى ذلك، تستفيد الإطارات الفرعية الفولاذية من عمليات التصنيع القائمة، وانخفاض تكاليف المواد الخام مقارنة بالألمنيوم، وقابلية إعادة التدوير القوية، والتي تدعم بشكل جماعي اعتماد تصنيع المعدات الأصلية على نطاق واسع.

من المتوقع أن ينمو قطاع الإطارات الفرعية المصنوعة من الألومنيوم بمعدل نمو سنوي مركب يبلغ 5.7% خلال الفترة المتوقعة.

بواسطة الدفع

هيمنة قطاع ICE مدعومة بإنتاج المركبات المرتفع وترقيات المنصة

على أساس الدفع، يتم تقسيم السوق إلى ICE، EV، وHEV.

من المتوقع أن يهيمن قطاع ICE على السوق نظرًا لاستمرار حجم الإنتاج المرتفع لمركبات محركات الاحتراق الداخلي عبر أسواق السيارات الرئيسية. على الرغم من التحول المتسارع نحو السيارات الكهربائية، تظل مركبات محرك الاحتراق الداخلي، خاصة في الاقتصادات الناشئة والقطاعات الحساسة من حيث التكلفة، المساهم الرئيسي في إنتاج المركبات العالمية. تتطلب البنيات المعتمدة على ICE إطارات فرعية أمامية قوية لدعم المحركات وناقلات الحركة وأنظمة العادم ومجموعات التعليق، مما يؤدي إلى زيادة الطلب المستمر على تصميمات الإطارات الفرعية كثيفة الاستخدام للفولاذ والموفرة للتكلفة. علاوة على ذلك، يواصل مصنعو المعدات الأصلية الاستثمار في ترقية منصات محرك ICE لتلبية اللوائح الصارمة المتعلقة بالانبعاثات وكفاءة استهلاك الوقود، مما يدعم الحاجة إلى حلول إطارات فرعية مُعاد تصميمها وخفيفة الوزن ضمن مجموعات مركبات ICE الحالية.

من المتوقع أن ينمو قطاع السيارات الكهربائية الهجينة بمعدل نمو سنوي مركب قدره 6.7% خلال الفترة المتوقعة.

حسب نوع محرك الأقراص

اعتماد واسع النطاق لمنصات الدفع بالعجلات الأمامية لدفع النمو القطاعي

استنادا إلى نوع محرك الأقراص، يتم تقسيم السوق إلى الدفع بالعجلات الأمامية (FWD)، والدفع بالعجلات الخلفية (RWD)، والدفع بجميع العجلات (AWD).

من المتوقع أن يهيمن قطاع الدفع بالعجلات الأمامية (FWD) على السوق نظرًا لاعتماده على نطاق واسع عبر سيارات الركاب واسعة النطاق، وسيارات الدفع الرباعي المدمجة، والمركبات الكروس أوفر. تعتمد تصميمات الدفع الأمامي بشكل كبير على مجموعات الإطار الفرعي الأمامي المتكاملة لدعم المحرك وناقل الحركة ونظام التوجيه والتعليق الأمامي ضمن تصميم مدمج. يوفر هذا التكوين مزايا مثل انخفاض تكلفة التصنيع، وتحسين كفاءة استهلاك الوقود، وتقليل وزن السيارة، وتحسين استخدام المساحة الداخلية، مما يجعلها جذابة للغاية لمنصات المركبات كبيرة الحجم. بالإضافة إلى ذلك، تستمر معظم السيارات الكهربائية ذات المستوى المبتدئ والمتوسطة في اعتماد تخطيطات الدفع الأمامي، مما يعزز الطلب على الإطارات الفرعية الأمامية المحسنة لبنى الدفع الأمامي. تستمر هيمنة منصات الدفع الأمامي في الأسواق الناشئة وقطاعات التنقل الحضري في تعزيز المكانة الرائدة لهذا القطاع.

من المتوقع أن ينمو قطاع الدفع الرباعي (AWD) بمعدل نمو سنوي مركب قدره 5.5٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الإطارات الفرعية للسيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Automotive Subframe Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وتهيمن منطقة آسيا والمحيط الهادئ على السوق من حيث حجم الإنتاج، مدفوعة بإنتاج تصنيع المركبات المرتفع في دول مثل الصين واليابان والهند وكوريا الجنوبية. وتستفيد المنطقة من الطلب القوي على سيارات الركاب، وسيارات الدفع الرباعي المدمجة، والمركبات الفعالة من حيث التكلفة، مما يدعم اعتماد الهياكل الفرعية الفولاذية على نطاق واسع. ويعمل التحضر السريع، وارتفاع الدخل المتاح، وتوسيع إنتاج السيارات الكهربائية، وخاصة في الصين، على تسريع نمو السوق. بالإضافة إلى ذلك، فإن وجود قاعدة كبيرة من الموردين، وقدرات التصنيع الفعالة من حيث التكلفة، وزيادة توطين منصات تصنيع المعدات الأصلية العالمية، يجعل من منطقة آسيا والمحيط الهادئ محرك نمو بالغ الأهمية للسوق.

أمريكا الشمالية

تمثل أمريكا الشمالية سوقًا ناضجًا وقائمًا على التكنولوجيا للإطارات الفرعية للسيارات، مدعومًا بأحجام إنتاج المركبات القوية، لا سيما في سيارات الدفع الرباعي والشاحنات الصغيرة والمركبات الكهربائية، في البلدان الكبرى مثل الولايات المتحدة. يؤكد مصنعو المعدات الأصلية في المنطقة على السلامة الهيكلية، وأداء التصادم، والامتثال للضوضاء والاهتزاز (NVH)، مما يدفع الطلب على أنظمة الإطارات الفرعية الأمامية والخلفية القوية. وتشهد المنطقة أيضًا اعتماداً متزايداً للمواد خفيفة الوزن وعمليات التصنيع المتقدمة لتلبية معايير الاقتصاد في استهلاك الوقود والانبعاثات. وهذا التطور يدفع النمو الإقليمي.

أوروبا

تعد أوروبا سوقًا رئيسيًا للهياكل الفرعية للسيارات، مدفوعة بلوائح الانبعاثات الصارمة، ومعايير السلامة المتقدمة، والاعتماد القوي لهياكل المركبات خفيفة الوزن. يركز مصنعو المعدات الأصلية في المنطقة بشكل متزايد على الإطارات الفرعية المصنوعة من الألومنيوم والمواد المتعددة لتقليل وزن السيارة وتحسين كفاءة استهلاك الوقود. ويدعم الاختراق العالي للمركبات المتميزة والسيارات الكهربائية الطلب على تصميمات الإطارات الفرعية المتقدمة ذات الأداء الهيكلي الفائق وأداء الضوضاء والاهتزاز والخشونة (NVH). علاوة على ذلك، فإن تركيز أوروبا القوي على الاستدامة، وقابلية إعادة التدوير، ومنصات المركبات المعيارية يشجع الابتكار المستمر في مواد الهياكل الفرعية وعمليات التصنيع، مما يعزز الأهمية الاستراتيجية للمنطقة في السوق العالمية.

بقية العالم

تمثل بقية منطقة العالم، التي تضم أمريكا اللاتينية والشرق الأوسط وأفريقيا، سوقًا ناشئة للإطارات الفرعية للسيارات. ويدعم النمو في هذه المنطقة في المقام الأول التوسع التدريجي في إنتاج المركبات، وزيادة اعتماد سيارات الدفع الرباعي، وزيادة الاستثمارات من قبل مصنعي المعدات الأصلية العالميين لإنشاء مرافق تصنيع محلية.

مشهد تنافسي

كبار مقدمي خدمات الإيجار، ومصنعي المعدات، وتكامل تكنولوجيا الأسطول يعززون القدرة التنافسية في السوق

يُظهر سوق الإطارات الفرعية للسيارات العالمي هيكلًا تنافسيًا شبه موحد، بقيادة موردي السيارات من المستوى الأول الذين يتمتعون بقدرات قوية في مجال الهندسة والتصنيع وتكامل تصنيع المعدات الأصلية. ويحتل اللاعبون الرئيسيون مثل Magna International Inc.، وGestamp Automoción، وBenteler International، وZF Friedrichshafen AG، وHyundai Mobis، مكانة مهمة في السوق نظرًا لعلاقاتهم الطويلة الأمد مع مصنعي المعدات الأصلية العالميين وقدرتهم على تقديم مجموعات الإطارات الفرعية الأمامية والخلفية الخاصة بالمنصة على نطاق واسع. تركز هذه الشركات على نماذج التطوير المشترك، وبنيات الإطارات الفرعية المعيارية، وتكامل المواد المتقدمة للتوافق مع منصات المركبات المتطورة، بما في ذلكالجليدوالمركبات الكهربائية. تظل الاستثمارات الإستراتيجية في المواد خفيفة الوزن، والأتمتة، وآثار التصنيع الإقليمية أمرًا أساسيًا للحفاظ على القدرة التنافسية.

ومن بين اللاعبين البارزين الآخرين العاملين في السوق CIE Automotive، وشركة Aisin، وMartinrea International، وTower International (جزء من Autokiniton Group)، وJBM Auto. ومن المتوقع أن تعطي هذه الشركات الأولوية لتوسيع القدرات والإنتاج المحلي والابتكار في العمليات لتعزيز تواجدها في السوق ودعم هياكل المركبات من الجيل التالي خلال فترة التوقعات.

قائمة الشركات الرئيسية ذات الإطارات الفرعية للسيارات

- شركة ماجنا الدولية(كندا)

- بنتلر انترناشيونال ايه جي(النمسا)

- جيستامب أوتوموسيون إس إيه (إسبانيا)

- هيونداي موبيس (كوريا الجنوبية)

- شركة Martinrea الدولية (كندا)

- ألودين(نحن.)

- زد إف فريدريشهافين إيه جي (ألمانيا)

- شركة CIE للسيارات (إسبانيا)

- شركة يوروزو (اليابان)

- مجموعة جي بي إم (الهند)

- شركة لينامار(كندا)

- نيماك، S.A.B. دي سي في (المكسيك)

- KSM Castings Group GmbH (ألمانيا)

التطورات الصناعية الرئيسية

- في ديسمبر 2025،أعلنت شركة Samsung عن الاستحواذ المخطط له على وحدة ADAS التابعة لشركة ZF Friedrichshafen، وهي خطوة يمكن أن تعيد تشكيل أولويات الاستثمار وقدرات الموردين داخل النظم الإيكولوجية للتكنولوجيا الهيكلية والهيكلية.

- في مايو 2025،افتتحت شركة Mitsubishi Logisnext Co., Ltd. منشأة لتصنيع الكهرباء بمساحة 73,500 قدم مربع في حرمها الجامعي في هيوستن لزيادة إنتاج الرافعات الشوكية الكهربائية وشاحنات الموازنة، بما يتماشى مع الطلب المتزايد على الأساطيل الكهربائية.

- في أبريل 2025، تطلق Cosma Magna إنتاجًا كبيرًا للإطار الفرعي الأمامي المصبوب. بدأت منشأة Cosma's Michigan في إنتاج إطار فرعي أمامي كبير باستخدام مكبس صب بوزن 4400 طن، مما أتاح تقليلًا كبيرًا في الوزن وفعالية من حيث التكلفة في إنتاج الهياكل كبيرة الحجم.

- في فبراير 2025،كشفت شركة Sarginsons Industries النقاب عن تصميمات لإطار فرعي للسيارات تم تحسينه في الأصل من أجل الوزن في عام 2022 وتم تخفيضه الآن من 28 كجم إلى 15 كجم. تمت صياغة التصاميم باستخدام برنامج جديد يعتمد على الذكاء الاصطناعي قيد التطوير حاليًا، وتمثل النتائج الأولية لمشروع تقنية تحسين الأداء المتكامل للمركبات (PIVOT)، الذي تقوده شركة Sarginsons بالتعاون مع شركائها. أصبح المشروع ممكنًا بفضل منحة مماثلة بقيمة 6 ملايين جنيه إسترليني (7.5 مليون دولار أمريكي) من مركز الدفع المتقدم ومؤسسة Innovate UK.

- في يناير 2025، تضع Gestamp معايير جديدة لمكونات السيارات في معرض Bharat Mobility العالمي. تقود Gestamp تطوير الحلول لعصر التنقل الجديد، حيث تتعايش العديد من المحركات، بما في ذلك محركات الاحتراق، والهجينة، والسيارات الهجينة الموصولة بالكهرباء، والمركبات الكهربائية النقية.

- في يناير 2025، أطلقت شركة Laser Tools دبابيس محاذاة الإطار الفرعي لسيارة VW T7. قدمت شركة Laser Tools دبابيس محاذاة الإطار الفرعي الجديدة (الجزء رقم 8911) المصممة لإعادة محاذاة الإطار الفرعي الأمامي بدقة في مركبات Volkswagen T7 Transporter، وبالتالي تحسين دقة الخدمة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.1% من 2025 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة موضع الإطار الفرعي، حسب نوع المركبة، حسب نوع المادة، حسب الدفع، حسب نوع المحرك، وحسب المنطقة |

|

حسب موضع الإطار الفرعي |

· الإطار الفرعي الأمامي · الإطار الفرعي الخلفي |

|

بواسطة نوع المركبة |

· هاتشباك/سيدان · سيارات الدفع الرباعي · مركبة خفيفة · مركبة ثقيلة |

|

بواسطة نوع المادة |

· الإطارات الفرعية الفولاذية · إطارات فرعية من الألومنيوم · آحرون |

|

بواسطة الدفع |

· الجليد · إي في · الهجينة الكهربائية |

|

بواسطة نوع محرك الأقراص |

· الدفع بالعجلات الأمامية · الدفع بالعجلات الخلفية · الدفع الرباعي |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب موضع الإطار الفرعي، حسب نوع المركبة، حسب نوع المادة، حسب نظام الدفع، حسب نوع المحرك، وحسب البلد) o الولايات المتحدة (حسب نوع المركبة) o كندا (حسب نوع المركبة) o المكسيك (حسب نوع المركبة) · أوروبا (حسب موضع الإطار الفرعي، حسب نوع المركبة، حسب نوع المادة، حسب نظام الدفع، حسب نوع المحرك، وحسب البلد) o ألمانيا (حسب نوع المركبة) o المملكة المتحدة (حسب نوع المركبة) o فرنسا (حسب نوع المركبة) o بقية أوروبا (حسب نوع المركبة) · منطقة آسيا والمحيط الهادئ (حسب موضع الإطار الفرعي، حسب نوع المركبة، حسب نوع المادة، حسب نظام الدفع، حسب نوع المحرك، وحسب البلد) o الصين (حسب نوع السيارة) o اليابان (حسب نوع المركبة) o الهند (حسب نوع المركبة) o بقية دول آسيا والمحيط الهادئ (حسب نوع المركبة) · بقية أنحاء العالم (حسب موضع الإطار الفرعي، حسب نوع المركبة، حسب نوع المادة، حسب نظام الدفع، حسب نوع المحرك، وحسب البلد) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 28.45 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 43.61 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 13.80 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5.1٪ خلال الفترة المتوقعة 2026-2034

قاد قطاع سيارات الدفع الرباعي السوق حسب نوع السيارة.

يعد النمو في إنتاج السيارات الكهربائية وتنويع المنصات من العوامل الرئيسية التي تحرك السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 بأكبر حصة.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة